Que choisir : un CPG à 5 % par an ou un potentiel de 20 % en obligations sur deux ans ?

Les obligations canadiennes, telles que mesurées par l’univers FTSE Canada, ont terminé l’année en beauté avec une hausse de 6,7 %, entièrement due à la progression de 8,3 % au 4e trimestre.

Le moment est donc propice pour envisager d’investir dans des titres à revenu fixe de plus longue durée, indépendamment si les taux d’intérêt demeurent inchangés ou s’ils baissent dans les années à venir.

Après la correction du marché en 2008, les programmes d’assouplissement quantitatif dans de nombreux pays ont ramené les taux à zéro, et même en dessous, comme en Allemagne. Cela a permis de créer un nouvel environnement pour les investisseurs, celui de l’argent (presque) gratuit. Ce fut un cadeau pour les propriétaires d’hypothèques et d’actions.

Les investisseurs ont connu le deuxième plus long marché haussier d’actions américaines de l’histoire (pendant 11 ans de 2009 à 2020), en grande partie parce que les titres à revenu fixe sont devenus beaucoup moins attrayants dans le cadre des régimes de taux extrêmement bas en Amérique du Nord et ailleurs.

Au cours des dernières années, la hausse sans précédent des taux des banques centrales en Amérique du Nord a entraîné des corrections importantes sur les marchés des titres à revenu fixe (jusqu’au 3e trimestre de 2023). Il est fort probable que nous soyons au sommet du cycle de hausses des taux, avec une inflation qui diminue légèrement chaque trimestre, tout en restant encore obstinément au-dessus du seuil de 2 % de la banque centrale. On note cependant que la dernière donnée de 3,4 % se rapproche de la moyenne depuis les trente dernières années.

Un CPG garanti de l’ordre de 5 % n’est pas un mauvais choix pour les investisseurs peu enclins à prendre des risques, et peut offrir le revenu stable dont vous avez besoin à la retraite. Mais ce type de placement n’est généralement pas liquidable avant échéance alors vous devrez faire attention au terme choisi et bien estimer vos besoins de liquidités.

De plus, gardez à l’esprit qu’un taux d’inflation de 3 % vous laisse avec un rendement net de 2 % (ce même raisonnement s’applique également à un portefeuille d’obligations). Certains de nos clients ont voulu augmenter leur allocation en CPG, pour diverses raisons, à court-moyen terme. Mais est-ce la bonne solution à plus long-terme ?

Pour répondre à la question, vous devez, entre autres, tenir compte des impacts fiscaux, le gain en capital étant moins imposé que le revenu.

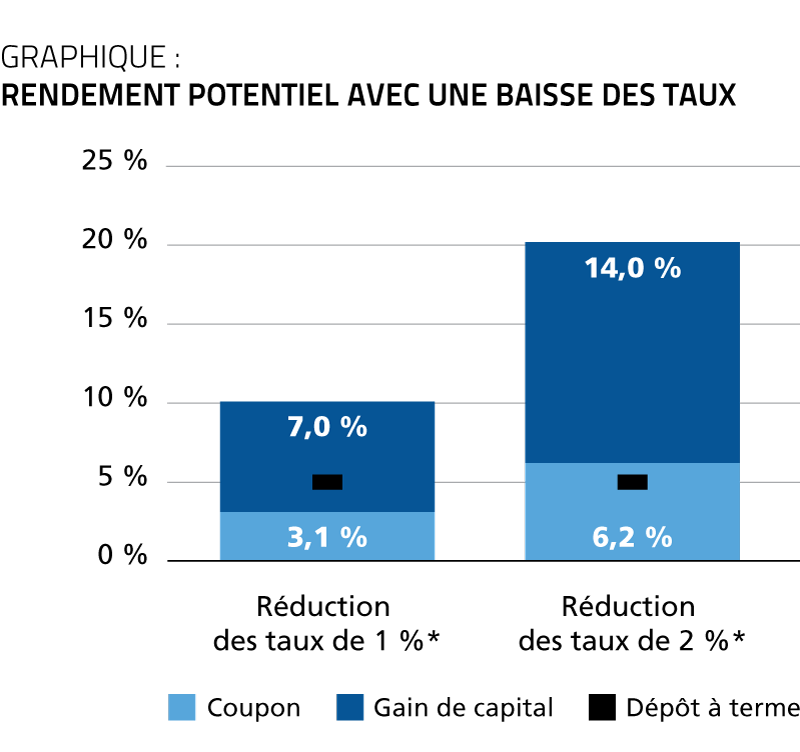

En choisissant d’investir dans un portefeuille d’obligations de base, un investisseur obtient une option d’achat gratuite sur des gains en capital potentiellement importants à l’avenir, tout en percevant un taux de coupon proche de 3,1 %.

* À titre indicatif seulement, une diminution de 1 % des taux sur un an, une diminution de 2 % des taux sur deux ans; variation approximative de la valeur d’un portefeuille d’obligations en supposant un portefeuille avec une durée de 7 ans et qu’il n’il n’y ait pas de changement dans les écarts de crédit ou d’autres écarts sur l’horizon de placement.

Il existe une autre option, sous prétexte que les taux sont proches de leur sommet et que la probabilité est plus élevée qu’ils baissent dans les années à venir. Au lieu d’acheter un CPG, un investisseur pourrait investir dans un fonds d’obligations ou maintenir l’exposition à un fonds équilibré, collecter le coupon (moyenne de 3,1 % actuellement), tout en bénéficiant de (potentiels) gains en capital futurs dans les scénarios décrits ci-dessus. Cet investisseur pourrait vendre une partie de son investissement pour générer le même revenu qu’attendu d’un CPG, en maintenant le potentiel de croissance du portefeuille.

Sous le prétexte de baisse des taux, que de nombreux économistes prédisent en 2024 et dans les années à venir, le rendement des obligations, combiné à l’efficacité fiscale des rendements provenant de gain en capital, devient particulièrement attrayant. Les investisseurs bénéficieraient donc d’un revenu net plus élevé des obligations que des CPG, car ces derniers sont imposés entièrement en tant que revenu au taux marginal de l’investisseur.

De nombreux économistes croient que les taux ont atteint leur sommet. Les débats actuels portent essentiellement sur deux questions : à quel moment les banques centrales vont-elles baisser les taux en 2024, et à combien de baisses allons-nous assister ?

En résumé, de nombreux facteurs peuvent influer sur le rendement futur des titres à revenu fixe, mais les calculs ne mentent pas : si les taux d’intérêt baissent, toutes choses étant égales par ailleurs, les obligations se porteront très bien et pourraient potentiellement fournir aux investisseurs des rendements annuels et annualisés beaucoup plus élevés que ceux des CPG dans les années à venir.

Pour toute question relative à vos placements, communiquez avec nous.

Mise en garde : les informations présentées dans le présent texte ne peuvent pas être considérées comme recommandations de placement.