Quand commencer à épargner ?

Après avoir passé des années à dépenser pour vos études, vous touchez enfin un revenu d’emploi. Commencer à épargner tout de suite ou reporter ce geste à plus tard? Une question qui vaut son pesant d’or.

Si, comme la plupart de vos collègues, vous avez accumulé durant vos études en médecine une dette rondelette, vous avez peut-être envie de la faire baisser au plus vite en y consacrant toutes vos liquidités. Ou au contraire, vous vous dites qu’il n’y a pas d’urgence et que vous aurez amplement le temps de vous occuper de vos finances plus tard, d’autant plus que votre rémunération augmentera au début de votre pratique.

Or, profiter dès maintenant de votre revenu pour mettre de l’argent de côté est sans contredit le meilleur moyen d’assurer votre prospérité financière à long terme et de réaliser plus rapidement des projets de vie, comme acheter une propriété. Une bonne gestion de vos finances devrait vous permettre à la fois de rembourser vos dettes et d’épargner.

Le temps, votre carte maîtresse

S’il est incontestable que vos revenus vont croissant, il y a fort à parier que vos obligations financières suivront une courbe semblable, avec l’achat d’une propriété, l’arrivée des enfants et l’augmentation générale de votre train de vie. Sans régime de retraite, vous ne pouvez compter que sur vous-même pour assurer votre avenir. La clé ? Commencer à épargner tôt.

C’est simple : grâce à la magie des intérêts composés, plus vous commencez à épargner jeune, plus vos économies vont fructifier. À quel point ? Prenons un exemple concret pour voir.

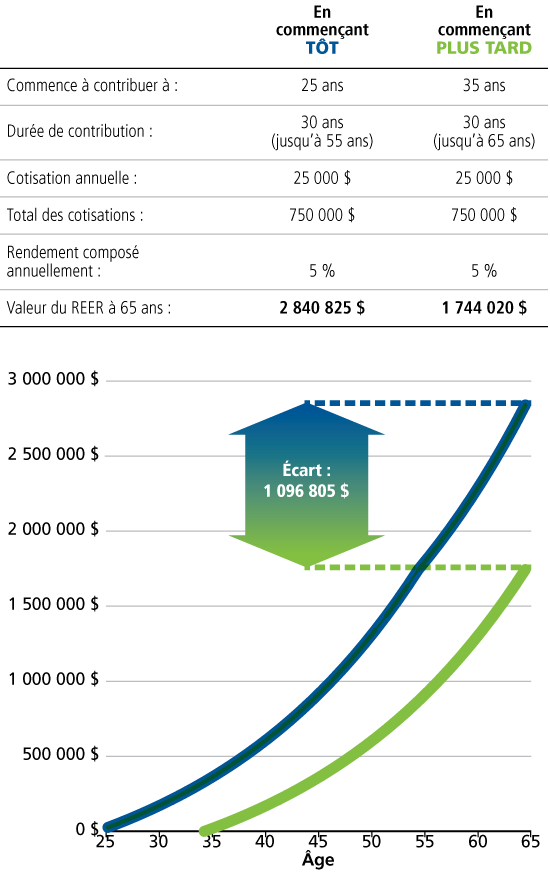

Imaginez que vous mettez 25 000 $ par année dans votre REER à partir de l’âge de 35 ans et ce, jusqu’à vos 65 ans, pour une épargne totale de 750 000 $. À un rendement de 5 %, votre pécule vaudrait, au final, plus de 1,7 million de dollars.

Or, qu’arriverait-il si vous aviez épargné le même montant annuel pendant la même période, simplement en commençant 10 ans plus tôt ? Pour une épargne identique et en supposant le même rendement, vous compteriez, à vos 65 ans, sur un actif de plus de 2,8 millions de dollars. Un écart de près de 1,1 million de dollars ! Et ce, uniquement parce que vous auriez agi de 25 à 55 ans plutôt que de 35 à 65 ans (graphique).

Graphique : Différence d’accumulation à durée égale de contribution

Voilà la preuve que le meilleur moyen de profiter de l’extraordinaire avantage du temps, c’est de mettre de l’argent de côté régulièrement dès que vous commencez à percevoir un revenu. Ce faisant, vous développerez une bonne habitude financière indissociable de la prospérité.

Pour vous faciliter la vie, prenez quelques minutes pour automatiser vos versements. C’est tout simple et vous n’aurez plus besoin d’y penser.

Première étape

Quels que soient vos objectifs financiers – voyager, acheter un condo, constituer votre capital-retraite –, vous y arriverez plus sereinement et plus rapidement si vous comptez sur un bon plan qui aiguillera vos efforts.

Vous ne savez pas par où commencer? Communiquez avec nous. Spécialisés dans l’accompagnement des médecins, nos conseillers financiers vous bâtiront un plan personnalisé qui évoluera en fonction de vos priorités et de votre situation. Les bons réflexes, ça nous connaît!