Suite à l’ordonnance du gouvernement du Québec le 23 mars 2020, nos locaux demeurent fermés pour une période indéterminée.

Tous nos employés continueront de travailler à distance jusqu’à ce que le gouvernement autorise la réouverture de nos bureaux physiques.

Nous disposons d’outils technologiques efficaces nous permettant de poursuivre adéquatement nos opérations et l’ensemble de nos données sont sécurisées.

N’hésitez donc pas à prendre contact avec nous durant cette période. Nous souhaitons continuer de vous servir en tout temps.

L’équipe Fonds FMOQ

Il y a quelques semaines, les marchés réagissaient à l’apparition d’un mystérieux virus en Chine. Certains s’inquiétaient, car ce coronavirus semblait particulièrement virulent et faisait penser à l’épisode de SRAS de 2002. En revanche, l’inquiétude venait plutôt du fait que l’économie chinoise représente actuellement 16 % de l’économie mondiale alors qu’elle ne pesait que 4 % en 2002. Comme vous le savez, la Chine constitue un incontournable dans la production d’innombrables biens.

La situation a toutefois grandement changé lorsque la COVID-19 a commencé à se propager à l’extérieur de la Chine et que la pandémie semblait inévitable. Plusieurs gouvernements ont heureusement pris la décision de prioriser l’aspect humain et non l’impact économique à court terme en imposant des quarantaines et en favorisant la distanciation sociale. Il devenait donc évident que l’économie mondiale allait connaître un arrêt brusque alors que l’offre de biens et services tout comme la demande allaient chuter subitement.

Quelques économistes se sont déjà risqués à prédire le choc à venir sur l’économie. Il y a une semaine, on parlait d’une contraction du produit intérieur brut (PIB) américain au 2e trimestre d’environ 5 %. Il y a quelques jours, tandis qu’on réalisait que le confinement s’avérait inévitable à plusieurs endroits (dont la Californie et New York en date du 20 mars), la contraction du PIB anticipée explosait à 14 %. La plus récente analyse en date du 22 mars (celle de Morgan Stanley) prévoit même une contraction de 30 % du PIB sur cette période. Nous ne sommes déjà plus à l’étape d’estimer la profondeur du gouffre, mais plutôt au stade d’évaluer les mesures mises en place pour soutenir les entreprises et les nouveaux chômeurs.

Alors qu’une récession mondiale semble inévitable, les banques centrales et les gouvernements sont intervenus promptement. Les taux d’intérêt ont été ramenés près de 0 % et des liquidités sont injectées afin de maintenir le système à flot. Plusieurs mesures ont été annoncées; certaines avaient été utilisées dans la crise financière de 2008 (ex. : rachat de papiers commerciaux par la Réserve fédérale américaine (Fed), rachat d’obligations gouvernementales et corporatives par la Banque centrale européenne, etc.), d’autres sont tout à fait originales (ex. : versement de chèques directement aux ménages américains). Le plan fiscal du gouvernement canadien représente 82 milliards de dollars ou 3 % du PIB. Ce plan grimpe même à 500 milliards de dollars en tenant compte des autres mesures annoncées conjointement avec la Banque du Canada. Le ministre des Finances a pris soin de mentionner que ce n’était qu’une première phase. Durant le weekend, le gouvernement américain a aussi présenté son plan de relance (ces mesures s’ajouteraient à celles déjà annoncées). Ce plan prévoit, entre autres, que la Fed, qui prête habituellement uniquement aux banques, pourra prêter des sommes colossales (on parle de 4 000 milliards US ou 20 % du PIB) directement aux entreprises.

Nous ne sommes pas dupes pour autant. Malgré tous ces milliards, l’économie mondiale s’arrêtera pour quelque temps… mais le rebond pourrait s’avérer spectaculaire lorsque la vie reprendra son cours normal. Pour le moment, tout porte à croire que, sur le plan économique, le pire sera concentré au deuxième trimestre. Des signes encourageants pourraient donc se pointer un peu avant l’arrivée de l’été.

L’incertitude actuelle rend les marchés boursiers très volatils. Les prix des actions et des obligations subissent en effet des fluctuations importantes d’une journée à l’autre ou des revirements soudains à l’intérieur d’une même séance. Les populaires fonds négociés en Bourse connaissent aussi leurs problèmes alors que plusieurs se transigent par moments à des prix carrément déconnectés de leur juste valeur. Tout ça nous amène à vous rappeler qu’il n’est pas conseillé de surréagir dans de tels marchés. Vos intentions sont fort probablement bonnes : vous souhaitez réduire le risque de votre portefeuille le temps que passe la tempête. Toutefois, avec l’importante baisse qui a déjà frappé l’ensemble des Bourses et les taux d’intérêt proches de 0 %, nous croyons plus opportun de maintenir le cap et de conserver une vision à long terme. Vendre ses actions en pensant pouvoir les racheter encore plus bas ultérieurement n’est que spéculation qui ajoute un autre risque non souhaitable. Les gestionnaires des Fonds FMOQ font déjà le nécessaire en s’assurant d’investir dans des sociétés aptes à traverser la crise. De plus, les Fonds équilibrés FMOQ, tels que le Fonds omnibus FMOQ, sont aussi rééquilibrés ponctuellement. Les rééquilibrages ont toujours permis de diminuer le temps de récupération après un marché baissier.

| Vous avez de nouvelles sommes à investir ? L’achat par versements systématiques vous permettra d’entrer graduellement dans les marchés et même de profiter de bons prix. Vous pourriez bien être déçu à court terme, mais ces achats pourraient très bien vous permettre de récupérer les pertes plus rapidement lors de l’inévitable reprise.

Vous aurez besoin de liquidités dans les prochains mois ? Une discussion avec votre conseiller s’impose pour déterminer quelle partie de votre portefeuille a mieux résisté. Aussi, vous pourriez songer à recourir à un emprunt pour une courte période. Les taux d’intérêt exceptionnellement bas rendent cette avenue d’autant plus intéressante. N’hésitez pas à nous en parler. |

Vous êtes plusieurs à vous demander ce que vous devez faire alors que les marchés demeurent particulièrement fébriles. Il est beaucoup trop tôt pour quantifier l’impact qu’aura la pandémie de coronavirus sur l’économie. Nous savons que les profits des entreprises seront affectés, mais on ne peut que spéculer sur l’ampleur et la durée de l’impact. Les banques centrales déploient différents instruments financiers pour stimuler l’économie : baisses des taux d’intérêt et injection de sommes importantes dans les marchés financiers pour assurer les liquidités nécessaires à leur bon fonctionnement. Toutefois, les gouvernements devraient vraisemblablement mettre en place des mesures fiscales pour limiter les pertes d’emploi et permettre une reprise rapide de l’activité économique une fois la crise traversée.

Malgré la gravité de la situation, la plupart des investisseurs devraient s’abstenir de liquider leurs investissements, et ce, pour plusieurs raisons :

- La baisse d’environ 30 % des principaux indices boursiers mondiaux depuis leur sommet de février 2020 reflète déjà un important ralentissement économique et même une récession.

- La baisse du prix des actions se traduit par un rendement attendu à long terme plus élevé.

- La baisse des taux d’intérêt rend les actions encore plus attrayantes sur une base relative.

Les fonds équilibrés que vous détenez peuvent profiter de la volatilité récente pour justement être « rééquilibrés ». Leurs gestionnaires peuvent acheter des actions sur faiblesse et ainsi potentiellement récupérer les pertes plus rapidement lorsque la reprise se manifestera.

Tout porte à croire que la volatilité demeurera très élevée tant que le nombre de personnes infectées par la COVID-19 ne cessera d’augmenter et/ou que des développements prometteurs ne se manifestent du côté médical.

L’important est que votre portefeuille reflète vos objectifs, votre tolérance au risque et votre profil d’investisseur. Les investisseurs patients et disciplinés finissent toujours par être récompensés. Les décisions de placement prises sous l’effet de la panique sont à éviter. N’hésitez pas à communiquer avec votre conseiller pour discuter de la situation.

L’équipe Fonds FMOQ

Nous souhaitons vous informer qu’étant donné l’état d’urgence sanitaire au Québec en lien avec la propagation de la COVID-19, nous avons mis en œuvre notre Plan de continuité des opérations.

Soyez assuré que toutes les sociétés Fonds FMOQ sont en mesure de poursuivre l’ensemble de leurs opérations même en cas de fermeture complète de nos bureaux.

De plus, toutes les mesures requises à ce stade pour limiter la propagation de la maladie (télétravail, quarantaine, annulation de rencontres en personne, etc.) ont été prises.

Notre personnel demeure disponible pour vous servir aux mêmes numéros de téléphone et adresses de courriel. Tous vos messages téléphoniques et électroniques, ainsi que le courrier reçu, seront traités comme à l’habitude.

Nos systèmes informatiques, dont l’accès à votre espace client, demeureront opérationnels, peu importe l’évolution de la situation. N’hésitez pas à communiquer avec votre conseiller si des renseignements additionnels vous étaient nécessaires.

En souhaitant que la situation revienne à la normale le plus rapidement possible, veuillez agréer l’expression de nos sentiments les meilleurs.

Jean-Pierre Tremblay

Vice-président exécutif

Tous nos clients qui optent pour la version électronique de tous leurs relevés courent la chance de gagner un des deux prix d’une valeur de 5 000 $*.

Chaque gagnant se verra déposer un montant de 5 000 $ dans le Fonds omniresponsable FMOQ de son compte non enregistré.

Pour participer au concours, aucune inscription n’est requise. Vous devez tout simplement être désabonné de l’ensemble de vos relevés papier avant le 6 mars 2020.

Évidemment, tous les clients ayant déjà fait ce choix seront automatiquement admissibles au tirage le 13 mars 2020.

Prêt à passer à la version plus verte de vos relevés ?

1) Accédez à votre espace client sécurisé.

Si vous n’y avez pas accès, communiquez avec nous sans tarder.

2) Choisissez l’onglet « Documents », cliquez sur « Mes relevés en ligne ou par la poste ».

Vous recevrez un courriel de notification chaque fois qu’un nouveau relevé sera disponible dans votre espace client.

Nouveauté : Dorénavant, il est possible d’indiquer le mode de réception préféré pour chacun des relevés.

Les novices en investissement se préoccupent rarement des frais applicables à leurs placements. Et pourtant, cette information revêt d’une grande importance, car tous frais prélevés sur les investissements grugent leur rendement. Voici les informations essentielles concernant cet aspect souvent négligé.

Des frais? Quels frais?

Les fonds communs de placement peuvent comporter trois types de frais : des frais d’entrée, des frais de sortie ainsi que des frais de gestion. Si tous les fonds perçoivent des frais de gestion, tous n’exigent pas de frais d’entrée ou de sortie. Tous les fonds sont tenus d’indiquer, dans leur prospectus, s’ils exigent de tels frais et, le cas échéant, les pourcentages prélevés. Comme ces frais varient considérablement d’un fonds à l’autre, il vaut toujours mieux se poser cette question avant d’investir.

Les frais d’entrée et de sortie

Les frais d’entrée (ou d’achat) consistent en un pourcentage convenu à l’avance et prélevé sur votre investissement total. Ainsi, si vous achetez pour 10 000 $ de parts et que vous payez 4 % de frais d’entrée (400 $), seulement 9 600 $ seront investis dans le fonds. Ce pourcentage peut atteindre 5 % du montant placé.

Si vous choisissez un fonds qui comporte des frais de sortie et que vous décidez de vendre vos parts avant la fin d’une période donnée, des frais de sortie (ou de rachat) sont exigés. Ils consistent en un pourcentage décroissant calculé sur la valeur initiale de votre investissement, ou sur la valeur marchande de vos parts au moment du rachat. Ces frais peuvent atteindre plus de 5 % si le rachat s’effectue au cours des premières années suivant l’investissement.

Les frais de gestion

Ces frais, perçus par tous les fonds, couvrent notamment les honoraires des gestionnaires ainsi que les frais d’opération et de promotion du fonds. Perçus à même le capital, ces frais sont peu apparents; il n’est donc pas surprenant que beaucoup d’investisseurs en ignorent l’existence.

Comment comparer les frais de gestion ?

Il faut d’abord s’assurer de comparer des éléments comparables. Le moyen le plus simple de comparer les frais de gestion d’un fonds à l’autre est le ratio des frais de gestion (RFG). Aussi appelé MER (pour Management Expense Ratio), ce ratio permet de déterminer le pourcentage de l’actif d’un fonds consacré aux dépenses. Compte tenu de l’importance de cette information, les fonds ont l’obligation légale de divulguer leurs RFG des cinq dernières années. Ceux-ci sont indiqués dans le prospectus (sous forme de tableau) ou dans les états financiers (dans les notes complémentaires).

Le RFG comprend tous les frais qu’un fonds assume, soit en plus des honoraires du gérant, toutes les dépenses payées par le fonds à tout fournisseur de service (à l’exception des frais de courtage et d’impôt sur le revenu des placements). Ce ratio est donc plus élevé que le taux de prélèvement des honoraires du gérant et représente plus fidèlement les frais de gestion d’un fonds.

Pourquoi faut-il se préoccuper des frais de gestion ?

Parce que les frais qu’un fonds paie à ses gestionnaires réduisent le taux de rendement du fonds. En effet, les frais de gestion ont un impact considérable sur la croissance d’un portefeuille d’investissement.

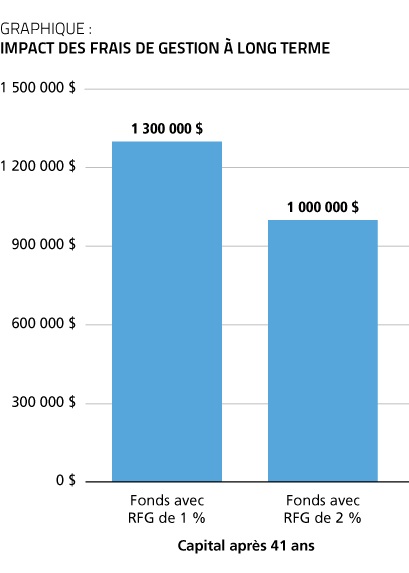

Une différence aussi minime que 1 % entre des frais de deux fonds communs de placement similaires produisant des rendements comparables se chiffrera en centaines de milliers de dollars des années plus tard.

Exemple : Deux investisseurs placent pendant 41 ans 10 000 $ par année dans un fonds de placement qui donne 6 % de rendement chaque année. Le premier paie annuellement 1 % de frais de gestion, alors que le deuxième, 2 %.

Au bout de ces 41 années, la différence de 1 % de frais de gestion se traduit par un écart de 300 000 $ (30 % !) (graphique).

Conclusion

Bien qu’on ne doive pas choisir un fonds commun de placement en fonction du seul critère des frais, il ne faut jamais oublier que chaque dollar dépensé à ce titre est un dollar de moins dans le portefeuille de l’investisseur.

Les faits saillants du budget fédéral

présenté le 22 mars 2017

Utilisation d’une société par actions privée

Bien qu’aucune modification n’ait été annoncée concernant la fiscalité des sociétés par actions privées, le gouvernement fédéral a indiqué qu’il examine plus à fond l’utilisation de stratégies de planification fiscale qui font intervenir de telles sociétés et « qui peuvent permettre à des particuliers à revenu élevé de profiter d’avantages fiscaux injustes ». À ce chapitre, il a notamment mentionné celles visant le versement de dividendes à divers membres de la famille immédiate de l’actionnaire principal dans le but de réduire les impôts qui seraient autrement payables.

L’examen porte également sur l’imposition des revenus gagnés dans une société par actions privée par l’entremise d’un portefeuille de placements passif.

Le gouvernement a l’intention de publier au cours des prochains mois un document exposant plus en détail la nature de ces enjeux. Soyez assuré que nous suivrons ce dossier de très près.

Il ne fait aucun doute que les personnes qui envisagent actuellement de constituer une société par actions doivent tenir compte de la possibilité, dans un avenir rapproché, que ces avantages fiscaux disparaissent ou soient modifiés.

Taux d’inclusion du gain en capital

La portion imposable de tout gain en capital va demeurer à 50 %, et ce malgré les nombreuses rumeurs à l’effet qu’elle serait augmentée à 75 %.

Exemption pour gain en capital sur la résidence principale

Le gouvernement fédéral confirme que les mesures fiscales qui avaient été annoncées le 3 octobre dernier en ce qui concerne l’exemption pour gain en capital sur la résidence principale sont mises de l’avant.

Parmi ces nouvelles mesures, on trouve l’obligation pour tout contribuable d’inscrire dans sa déclaration de revenus personnelle la vente d’une propriété d’habitation dont le gain en capital est entièrement exempté à titre de résidence principale. Cette mesure s’applique à compter du 1er janvier 2016. Le défaut de fournir cette information pourrait être très pénalisant d’un point de vue fiscal.

Par ailleurs et depuis le 1er janvier 2016, les autorités fiscales ne seront plus assujetties à un délai de prescription les empêchant d’émettre un avis de nouvelle cotisation à l’égard du gain réalisé sur la disposition de tout bien immobilier. Cela vise essentiellement les omissions involontaires. Pensons par exemple aux dispositions qui résultent d’une donation ou d’un décès, à la vente d’une propriété d’habitation qui se qualifie entièrement à titre de résidence principale ou à un changement d’usage d’un immeuble. Un exemple fréquent d’un tel changement d’usage : une maison d’habitation qui est convertie en immeuble locatif.

Depuis le 1er janvier 2017, les nouvelles mesures ont également pour effet de restreindre l’utilisation de cette exemption à l’égard des propriétés d’habitation détenues par une fiducie. Dans le cas des fiducies créées dans un testament, seules certaines d’entre elles seront dorénavant admissibles à cette exemption, dont notamment la fiducie créée exclusivement pour le conjoint survivant, la fiducie constituée pour une personne handicapée admissible et la fiducie créée pour un enfant mineur dont les deux parents sont décédés.

Pour un décès survenant après le 2 octobre 2016, la fiducie admissible qui est créée par testament doit prévoir que le bénéficiaire (conjoint survivant, personne handicapée ou orphelin) a droit à l’usage de la propriété d’habitation. En présence d’une telle fiducie, il y a donc lieu de revoir le testament.

Dans le cas des fiducies testamentaires qui ne sont plus admissibles, il y a peut-être lieu de revoir la planification successorale et testamentaire.

Le gouvernement du Québec devrait normalement adopter la plupart de ces nouvelles mesures aux fins de la législation fiscale provinciale.

REEE et REEI

Les règles fiscales portant sur les placements interdits et les placements non admissibles dans le cadre d’un régime enregistré d’épargne-retraite (REER), d’un compte d’épargne libre d’impôt (CELI) ou d’un fonds enregistré de revenu de retraite (FERR) sont dorénavant applicables aux régimes enregistrés d’épargne-études (REEE) et aux régimes enregistrés d’épargne-invalidité (REEI).

Nouveau crédit canadien pour aidant naturel

À compter de 2017, les crédits d’impôt actuels pour personnes à charge ayant une déficience, pour aidants naturels et pour aidants familiaux seront remplacés par le nouveau crédit canadien pour aidant naturel. Dans plusieurs cas, l’aide fiscale accordée dans le cas d’une personne à charge ayant une déficience sera réduite de façon importante.

Crédit d’impôt pour personnes handicapées

À compter du 22 mars 2017, les infirmières et infirmiers praticiens peuvent dorénavant attester de l’admissibilité d’un individu au crédit d’impôt pour personnes handicapées, et ce, pour tous les types de déficiences faisant partie de leur champ d’activité.

Crédit d’impôt pour le transport en commun

Ce crédit d’impôt sera éliminé à compter du 1er juillet 2017.

Les faits saillants du budget provincial

présenté le 28 mars 2017

Société par actions privée et déduction pour petite entreprise

Selon ce qui était prévu dans le budget du 17 mars 2016, il est obligatoire que les employés d’une société par actions exploitant une entreprise de service travaillent plus de 5 500 heures durant l’année afin que la société bénéficie pleinement du taux d’imposition réduit. Cette mesure vise les années d’imposition qui débutent à compter du 1er janvier 2017.

Le présent budget remplace le concept d’heures travaillées par celui d’heures rémunérées, et ce, afin de faciliter la comptabilisation des heures admissibles.

Puisqu’il arrive souvent que l’actionnaire qui contrôle la société ne reçoive pas de salaire, le concept d’heures travaillées continuera à s’appliquer à lui, qu’il ait un salaire ou non. Par ailleurs, un facteur de conversion de 1,1 s’appliquera dans le cas des heures travaillées par un tel actionnaire.

Réduction rétroactive de la contribution santé

La contribution santé est un impôt calculé en fonction du revenu net provincial. Il faut distinguer cette contribution de la cotisation québécoise au Fonds des services de santé (FSS), cette dernière étant déterminée uniquement en fonction de certains revenus du particulier.

En octobre 2016, le gouvernement du Québec avait annoncé que la contribution santé serait entièrement abolie à compter de janvier 2017.

Dans le présent budget, elle est abolie dès 2016 pour tout particulier dont le revenu net n’excède pas 134 095 $. Pour ce revenu net, la contribution santé s’élevait à 175 $ pour 2016.

Pour le revenu net se situant entre 134 096 $ et 159 095 $, la contribution santé est réduite d’un montant maximum de 175 $.

La contribution maximale demeure à 1 000 $. Pour 2016, cette contribution de 1 000 $ était payable lorsque le revenu net était supérieur à 154 719 $. Avec la nouvelle mesure, elle est payable lorsque le revenu net pour 2016 est supérieur à 159 094 $.

Revenu Québec sera chargé de refaire les calculs de la contribution santé de 2016 pour chaque contribuable visé, afin de tenir compte de la présente mesure budgétaire. Tout remboursement d’impôt ou solde à payer sera modifié en conséquence.

Hausse du crédit d’impôt personnel de base

Le crédit d’impôt personnel de base sera bonifié à compter de l’année 2017. Pour chaque individu, cette mesure va représenter une mince réduction d’impôt de 55 $ pour l’année 2017.

Crédit d’impôt en raison de l’âge

Le 26 mars 2015, le budget provincial prévoyait que l’âge d’admissibilité pour les fins du crédit en raison de l’âge passerait graduellement de 65 à 70 ans sur une période de cinq ans. Le 22 février dernier, le gouvernement a publié un bulletin dans lequel il mentionnait que cette nouvelle mesure est entièrement annulée. L’âge d’admissibilité est donc maintenu à 65 ans pour tous les contribuables, ce qui a été confirmé par le budget du 28 mars 2017.

Crédit d’impôt RénoVert

Ce crédit d’impôt, en vigueur depuis l’an dernier, s’applique aux travaux réalisés par un entrepreneur qualifié à la résidence principale du particulier, pourvu qu’ils aient conclu une entente entre le 18 mars 2016 et le 31 mars 2017. Les travaux admissibles doivent contribuer à l’amélioration de l’efficacité énergétique ; ils concernent principalement les portes extérieures, les fenêtres, la ventilation, la climatisation, le chauffage, le chauffe-eau et la qualité de l’eau.

Sous réserve de certaines exceptions, ce crédit d’impôt est prolongé pour les ententes conclues au plus tard le 31 mars 2018. Les dépenses admissibles devront cependant être payées au plus tard le 31 décembre 2018.

En 1957, pendant que deux adolescents britanniques du nom de John Lennon et Paul McCartney font connaissance, le gouvernement fédéral met en place un nouveau régime d’épargne au Canada. Si les Beatles peuvent avoir marqué votre passé, le REER, lui, a le pouvoir de changer votre avenir. Nos conseils pour en profiter au maximum.

On peut bien se laisser bercer par All You Need Is Love, la vérité est que, pour jouir d’une vie à la fois épanouissante et confortable, on a aussi besoin de compter sur des fonds suffisants à long terme. À cet égard, le régime enregistré d’épargne-retraite (REER) présente un grand potentiel pour la vaste majorité des particuliers. Il connaît d’ailleurs un succès incontestable au rayon des programmes d’épargne.

Une popularité incontestable

En 2015 seulement, près de six millions de Canadiens y ont déposé des économies totalisant 39,2 milliards de dollars. Cette popularité s’explique aisément : les autorités ont assorti le REER d’avantages fiscaux très attrayants afin d’inciter les contribuables à l’utiliser. Deux de ces avantages sont particulièrement importants :

- Les montants qu’on y verse sont déductibles du revenu imposable. Pour bien des gens, cette déduction signifie obtenir un remboursement d’impôt l’année de la contribution.

- Les revenus générés ne sont pas imposables tant qu’ils se trouvent à l’intérieur du REER. Le REER étant un régime, une « enveloppe » en quelque sorte, vous y déposez des titres (fonds communs de placement, actions, obligations, etc.) qui génèrent des revenus. Ces revenus sont libres d’impôt jusqu’au moment du retrait, soit en principe à votre retraite.

On souscrit un REER par l’entremise d’une institution financière. Les montants qu’on peut y déposer (qu’on appelle « droits de cotisation »), établis annuellement, sont liés aux revenus d’emploi ou d’entreprise. Pour un travailleur autonome, ils correspondent à 18 % des revenus gagnés au cours de l’année d’imposition précédente, jusqu’à concurrence d’un plafond qui varie annuellement (fixé à 26 010 $ pour 2017). Pour un salarié qui cotise à un régime de pension agréé, ce plafond doit être diminué du facteur d’équivalence. Les droits de cotisation inutilisés sont reportés d’année en année.

Si vous disposez de droits de cotisation à votre REER, vous pouvez y cotiser jusqu’à la fin de l’année au cours de laquelle vous atteignez l’âge de 71 ans. Vous pouvez également cotiser au REER de conjoint jusqu’au moment où votre conjoint atteint 71 ans.

Pas juste pour la retraite

Bien qu’il ait été implanté pour assurer un revenu à la retraite, le REER peut servir à d’autres fins durant la vie active. Vous pouvez notamment y avoir recours sans impact fiscal, à certaines conditions, pour financer votre retour aux études ou celui de votre conjoint, par le biais du régime d’encouragement à l’éducation permanente (REEP). Vous pouvez également, si vous répondez à certains critères, « emprunter » jusqu’à 25 000 $ à votre REER (50 000 $ pour un couple) sans pénalité pour acheter une propriété dans le cadre du régime d’accession à la propriété (RAP).

Vous pouvez aussi puiser dans votre REER pour combler un manque à gagner substantiel, par exemple à la suite d’une perte d’emploi ou durant un congé sabbatique ou de maternité. Il faut alors impérativement prévoir les retraits de façon à ce qu’ils soient effectués durant une année de faible revenu, sans quoi la facture fiscale risque d’être salée. Rappelons en effet que les retraits, bien que possibles en tout temps, sont pleinement imposables ; ils s’ajoutent donc aux revenus de l’année aux fins de l’imposition.

Une solution pour cotiser sans faute

Avouons-le, les projets de voyage, de voitures, de spa ou de cuisines rénovées sont souvent plus excitants que la perspective de la retraite. C’est encore plus vrai quand on est jeune et qu’on a une foule de choses à réaliser (et à payer) avant d’arriver à cette étape lointaine. Bref, alors que le meilleur atout dont le cotisant dispose pour que le REER porte ses fruits est le temps, c’est justement l’impression d’« avoir du temps » qui lui fait reporter à plus tard les cotisations. Le serpent se mord la queue.

Pour sortir de ce cercle vicieux, il faut, primo, prendre conscience de ce qu’est véritablement la retraite : une longue période de la vie (il n’est pas rare qu’elle dure jusqu’à trente ans, voire plus) où les besoins sont différents de ceux qui se manifestent durant la vie active mais pas nécessairement moins chers, et surtout, où l’on ne peut plus compter sur ses revenus d’emploi. De plus, les régimes de retraite privés sont de moins en moins généreux pour ceux qui en bénéficient, et les régimes de retraite publics ne peuvent combler qu’une partie des besoins financiers. Le constat est clair et sans issue : vous devez compter sur vos économies pour assurer votre qualité de vie. (Pour davantage de détails à ce sujet, voir l’article Combien faudra-t-il pour votre retraite ? paru dans le Bulletin de juin 2016 et disponible sur notre site Internet.)

Seconde étape pour sortir du cercle vicieux : cesser de mettre en conflit les désirs actuels et les besoins futurs, car dans cette joute-là, les chances sont inégales. Imaginons un peu. Dans le coin gauche : la nouvelle cuisine design dont vous rêvez. Dans le coin droit : la retraite. Ding, ding, ding! Il y a bien des chances pour que la cuisine mette K.-O. votre plan de retraite.

Pour éviter ce perpétuel combat des priorités, la solution est toute simple : opter pour l’épargne REER par des prélèvements périodiques. Plus besoin de négocier avec vous-même : les fonds sont automatiquement déposés dans votre régime tout au long de l’année. En prime, fini le stress de trouver les liquidités pour faire votre contribution avant la date limite à chaque « saison des REER ».

Ces avantages à eux seuls devraient suffire à vous convaincre. Mais surprise : il y en a encore un autre, et pas le moindre. Les prélèvements réguliers vous permettent aussi de mettre en œuvre, même sans le savoir, une stratégie d’investissement, souvent la plus profitable à long terme, basée sur la moyenne du coût d’achat.

Voici en quoi consiste cette stratégie. En déposant le même montant à intervalles réguliers dans votre REER, vous investissez sans tenir compte des fluctuations du marché. Quand les titres que vous achetez sont à la hausse, ils sont plus chers ; vous en obtenez évidemment moins pour le même montant que lorsqu’ils sont à la baisse. À l’inverse, lorsqu’ils sont moins chers, vous en obtenez davantage. Au final, vous bénéficiez donc d’un coût d’achat moyen moindre.

Cette méthode vous évite d’acheter tous vos titres au moment où ils sont en hausse, un risque important lorsque vous investissez une seule fois par an. Sur une longue période, c’est une stratégie bénéfique pour votre portefeuille.

Rien ne sert de courir

L’évolution de l’épargne REER est une excellente illustration du proverbe Rien ne sert de courir, il faut partir à point. En effet, plus on amorce les cotisations tôt dans la vie, plus longue est la période pendant laquelle les placements croissent à l’abri de l’impôt, et plus on accumule de l’argent. L’effet de l’intérêt composé est saisissant, comme le montre l’exemple qui suit.

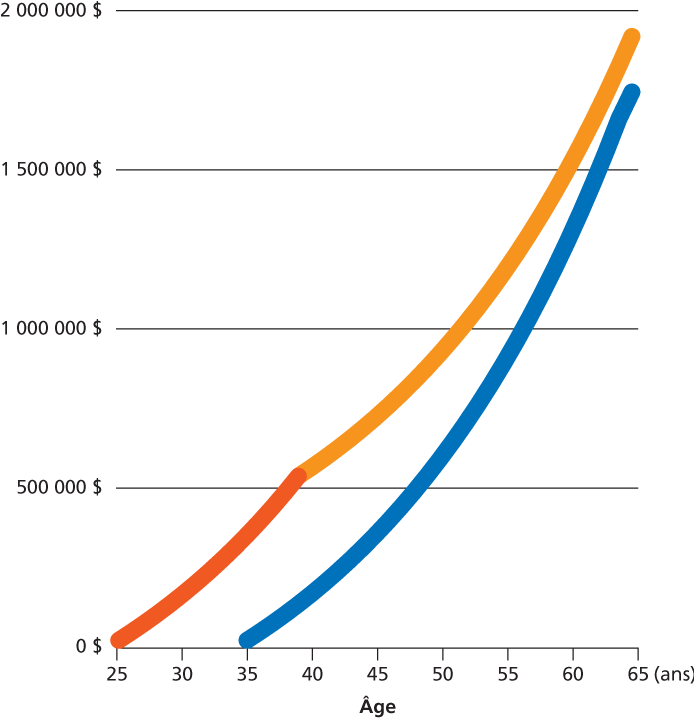

Annabel souscrit un REER à l’âge de 25 ans et y dépose chaque année 25 000 $ jusqu’à ses 39 ans inclusivement. Elle a donc contribué pendant à peine 15 ans.

Zoé attend plutôt d’avoir fini ses études et de s’être « installée » pour commencer les cotisations. À 35 ans, elle souscrit un REER et y dépose chaque année 25 000 $ jusqu’à ses 64 ans. Elle a donc cotisé pendant 30 ans. Qu’arrive-t-il à leurs épargnes REER ?

Commencer tôt, un geste payant

Annabel

––

Contribue de 25 à 39 ans (15 ans)

Cotisation annuelle 25 000 $

Rendement 5 %

Capital investi 375 000 $

Valeur du REER à 65 ans 1 918 158 $ |

Zoé

—

Contribue de 35 à 64 ans (30 ans)

Cotisation annuelle 25 000 $

Rendement 5 %

Capital investi 750 000 $

Valeur du REER à 65 ans 1 744 020 $ |

Même si Annabel a investi la moitié du montant déposé par Zoé, vu la période d’investissement deux fois plus courte, elle obtient à 65 ans une épargne supérieure. C’est une belle démonstration que commencer à économiser tôt dans un régime enregistré est l’une des meilleures résolutions en matière de finances personnelles. Ceci dit, il n’est jamais trop tard pour bien faire : si vous êtes en situation de rattrapage, votre conseiller saura vous offrir les options les plus avantageuses pour faire fructifier votre argent.

REER ou CELI ?

L’une des questions qui revient souvent dans le bureau d’un conseiller est : pour ma retraite, dois-je investir dans le REER ou dans le CELI ? La réponse n’est pas universelle. Elle dépend en grande partie du taux d’imposition.

On se rappellera que le REER permet de reporter l’imposition, pas de l’éliminer. On l’utilise donc pour mettre les fonds à l’abri de l’impôt au moment où les revenus (et le taux d’imposition) sont élevés, et pour retirer les sommes, soumises à un taux d’imposition plus bas, lorsque les revenus sont plus faibles.

Quant à l’argent investi dans le CELI, il ne donne pas droit à la déduction fiscale. Toutefois, les intérêts s’accumulent à l’abri de l’impôt et les retraits ne sont pas imposables.

En raison de ces caractéristiques, en règle générale, on opte pour le REER lorsque les revenus, moyens ou élevés, sont appelés à diminuer (et donc le taux d’imposition aussi). À l’inverse, on privilégie le CELI lorsque les revenus, plutôt faibles, sont appelés à augmenter. Voici quelques scénarios montrant des applications concrètes de ces principes.

- Si vous êtes étudiant ou professionnel en début de carrière avec peu de revenus, et que vous avez en conséquence un impôt minime à payer, le CELI peut se révéler préférable au REER dans un premier temps, car il vous permet d’accumuler des intérêts à l’abri de l’impôt. Lorsque vos revenus seront plus importants, vous pourrez retirer l’argent investi dans votre CELI pour le déposer dans un REER et réduire ainsi votre revenu imposable afin de profiter d’une baisse ou d’un remboursement d’impôt.

- Si vous êtes un professionnel de 25 à 50 ans et que vous gagnez un revenus élevé, contribuez au maximum à votre REER puis comblez ensuite vos droits dans le CELI afin de vous constituer un capital-retraite intéressant.

- Si vous êtes encore sur le marché du travail et croyez vous qualifier éventuellement pour le Supplément de revenu garanti (SRG) une fois à la retraite, vous devriez prioriser le CELI. En effet, les retraits du CELI, non imposables, n’ont aucune incidence sur les prestations gouvernementales fondées sur le revenu, comme le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse (PSV) et l’Allocation canadienne pour enfants. En revanche, les retraits au REER s’ajoutent au revenu imposable et pourraient en conséquence réduire ou annuler les prestations.

- S’il est probable que votre taux d’imposition soit équivalent à votre retraite, comblez en priorité votre CELI.

Des clés pour maximiser vos épargnes

En somme, vous devriez retenir ceci de votre lecture :

- Le temps est un facteur irremplaçable dont vous devez tirer profit.

- Les prélèvements automatiques sont une solution à la fois pratique et bénéfique.

- La meilleure utilisation des régimes enregistrés dépend de votre situation personnelle actuelle et future.

- L’épargne REER peut servir à d’autres projets qu’à la retraite.

À 60 ans, le REER n’est pas près de prendre sa retraite. Comptez sur lui pour préparer la vôtre.

C’est arrivé aussi en 1957

Spoutnik. Les Soviétiques mettent en orbite le premier satellite artificiel de la Terre.

Gaston Lagaffe. Ce personnage d’employé fainéant et maladroit fait son apparition dans le magazine Spirou, sous le crayon d’André Franquin.

Le frisbee. Ce sont des étudiants faisant voler des moules à tarte qui ont inspiré l’idée du disque en plastique, commercialisé par la compagnie américaine Wham-O.

Prix Nobel. Lester B. Pearson, futur Premier ministre du Canada, reçoit le prix Nobel de la paix. Il est encore aujourd’hui le seul Canadien à avoir obtenu cette reconnaissance à titre individuel.

Alors que la période des REER bat son plein, c’est le temps de vérifier ce que vous savez – ou pas – sur ce véhicule d’épargne.

-

Quelle est l’utilité d’un REER ?

La vocation première du régime enregistré d’épargne-retraite (REER) est d’aider les contribuables à se constituer un capital personnel en vue de la retraite. L’épargne REER donne droit à deux grands avantages fiscaux :

- Les cotisations (sommes que le détenteur verse à son régime) sont déductibles du revenu imposable, ce qui donne lieu à des économies d’impôt – les fameux « remboursements d’impôt ».

- Les revenus générés ne sont pas imposables tant qu’ils se trouvent à l’intérieur du REER.

Bien que le capital croisse à l’abri de l’impôt, on doit assumer une facture fiscale dès qu’on retire de l’argent du régime. Dans la majorité des cas, le montant déboursé s’avère tout de même moindre que si le même investissement avait été fait hors régime. En effet, comme les sommes sont déposées dans le REER (exemptes d’impôt) durant la vie active, alors que notre revenu est en principe plus élevé, et en sont retirées à la retraite, quand notre revenu a en principe diminué, le taux d’imposition qui s’applique est généralement plus faible. Le report d’impôt réduit par conséquent le fardeau fiscal.

Par ailleurs, le REER peut aussi, sous certaines conditions, servir à :

- financer un retour aux études, s’il est jumelé au régime d’encouragement à l’éducation permanente (REEP) ;

- acheter une propriété grâce au régime d’accession à la propriété (RAP) ;

- fournir un revenu d’appoint, par exemple durant un congé de maternité ou une année sabbatique.

-

Quel montant puis-je placer dans mon REER ?

La cotisation maximale autorisée varie annuellement. Elle est calculée sur la base du revenu individuel. Chaque année, vous pouvez verser l’équivalent de 18 % de votre revenu gagné l’année précédente, jusqu’à concurrence d’un plafond déterminé par l’Agence du revenu du Canada (25 370 $ pour 2016 et 26 010 $ pour 2017). En outre, les droits de cotisation inutilisés sont cumulatifs.

Pour savoir le montant maximal qu’il vous est permis de placer dans votre REER pour l’année d’imposition 2016, incluant vos droits de cotisation inutilisés, consultez votre dernier avis de cotisation. Vous pouvez aussi obtenir cette information en vous inscrivant au service « Mon dossier » sur le site de l’Agence du revenu du Canada (www.cra-arc.gc.ca). Il est important de respecter votre plafond de cotisation.

Le gouvernement vous accorde 2 000 $ de cotisations excédentaires sans pénalité, à vie. Au-delà, vous pourriez avoir à payer un impôt de 1 % par mois pour chaque mois présentant un excédent. Précisons qu’un contribuable peut détenir autant de REER qu’il le désire, mais le plafond s’applique au total des régimes.

-

Quand devrais-je cotiser à mon REER ?

Afin de bénéficier le plus possible des avantages de ce régime, vous devriez respecter tout au long de votre vie ces trois règles de base.

- Commencer à cotiser le plus jeune possible. On obtient des droits de cotisation dès qu’on déclare des revenus admissibles, sans limite d’âge minimum. Plus on cotise jeune, plus on allonge la période où l’argent croît à l’abri de l’impôt, et plus le capital augmente.

- Cotiser le montant maximum autorisé chaque année. C’est le moyen le plus sûr de se constituer un capital retraite et de profiter des déductions d’impôt.

- Cotiser au début de l’année plutôt qu’à la fin. De cette façon, le capital profite pleinement des effets du rendement composé. Quelle différence cette discipline peut-elle faire ? Pour une personne de 40 ans qui place dans son REER 10 000 $ par an à un taux annuel de 6 % jusqu’à l’âge de 65 ans, le simple fait de cotiser en tout début d’année plutôt qu’à la date limite (donc 14 mois plus tard) lui vaudra une épargne supplémentaire de 33 000 $.

En un mot, l’assiduité est la clé du succès. Vous négligez parfois de cotiser, par manque de fonds ou simplement de temps pour y penser ? Autoriser les prélèvements bancaires réguliers est une solution simple et efficace. En faisant des versements tout au long de l’année, plutôt qu’un seul à la fin, vous profitez du coût d’achat moyen. De plus, cette épargne systématique vous évite de disperser votre argent. Fini, la course aux liquidités en février !

-

Puis-je investir dans le REER de mon conjoint ?

Si vos revenus sont très inégaux et que vous pensez qu’ils le resteront à la retraite, cette avenue est à considérer. Cotiser au REER du conjoint permet le fractionnement du revenu, une stratégie fiscale qui vise à répartir les revenus dans le couple afin de réduire le taux d’imposition.

Cette stratégie fonctionne comme suit : la personne dont le revenu est le plus élevé souscrit un REER au bénéfice de son conjoint (marié ou de fait). Elle y verse des cotisations, qui sont déductibles de son revenu imposable, au même titre que si elle avait déposé les fonds dans son propre REER. À la retraite, lorsque le conjoint effectue des retraits de son REER, c’est son taux d’imposition qui s’applique, lequel est plus bas. Grâce à cette répartition, le couple peut donc faire des économies d’impôt appréciables.

Quelques précisions s’imposent toutefois :

- Le cotisant ne peut pas excéder son plafond personnel de cotisation. En d’autres termes, qu’il investisse l’argent dans son REER ou dans le REER de conjoint, le total ne doit pas excéder son montant maximal autorisé au titre des REER.

- Vous pensiez profiter de la déduction fiscale puis retirer les fonds tout de suite après au bas taux ? Le fisc vous a à l’œil : les fonds doivent rester au moins trois ans dans le REER de conjoint pour être imposés au taux du bénéficiaire.

- L’argent amassé dans le REER de conjoint appartient au conjoint.

-

Y a-t-il un âge maximal pour cotiser ?

Pour autant que vous ayez des revenus admissibles, vous pouvez contribuer à un REER jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Ensuite, vous avez l’obligation de liquider votre REER, soit en retirant tous les fonds (à déconseiller), soit en achetant une rente, soit en le transformant en fonds enregistré de revenu de retraite (FERR).

Si vous avez franchi cet âge limite, mais pas votre conjoint, vous pouvez continuer de contribuer à son REER jusqu’au 31 décembre de l’année où il aura 71 ans, pourvu bien sûr que vous déteniez des droits de cotisation. Vous bénéficierez ainsi de la déduction fiscale et des avantages du fractionnement de revenu, sans pour autant que ses droits de cotisation soient réduits.

-

Dois-je me préoccuper des frais de gestion ?

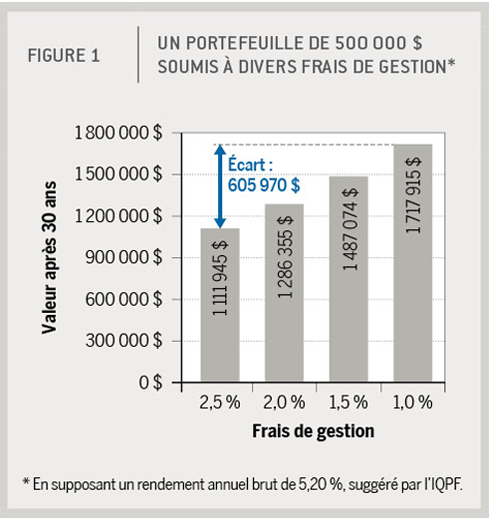

Absolument ! Les frais de gestion devraient en fait constituer un élément clé dans le choix de l’institution financière où vous investissez. Pourquoi ? Parce qu’à rendement égal les frais de gestion font la différence sur ce que vous récolterez en fin de compte. Par exemple, sur une période de 30 ans, un portefeuille de 500 000 $ soumis à des frais annuels de 1 % atteindra un montant de 54 % plus élevé que le même portefeuille soumis à des frais de 2,5 % (figure 1). En fait, réduire les frais de gestion revient à augmenter d’autant le rendement sans augmenter ni l’effort ni le risque. Une vraie aubaine !

Dernière chance pour 2016

Vous n’avez pas encore versé à votre REER la cotisation maximale admissible pour 2016 ? Voyez-y sans tarder, afin de profiter de la déduction fiscale dans votre déclaration de revenus 2016. La date limite de cotisation, pour l’année 2016, est le 1er mars 2017. Appelez votre conseiller dès maintenant : il facilitera la démarche tout en vous suggérant les placements qui vous conviennent. //