Du côté des marchés

À l’image de l’année 2020, l’économie et les marchés financiers se sont comportés de façon inattendue. Le dernier trimestre a fourni son lot d’émotions, notamment en débutant avec beaucoup d’appréhension quant à l’issue de l’élection présidentielle américaine. Les résultats ont finalement plu et rassuré, le nouveau président démocrate étant susceptible d’amener beaucoup plus de prévisibilité et d’instaurer un meilleur climat dans les relations avec ses principaux partenaires commerciaux, en particulier la Chine. Les observateurs et les analystes s’attendent à de généreux plans de dépenses afin de relancer l’économie. En y ajoutant quelques bonnes nouvelles, dont l’arrivée imminente de vaccins efficaces contre la COVID-19, la table était mise pour un mois de novembre record durant lequel les indices boursiers ont explosé dans une proportion d’environ 10 %. Comme on assistait en même temps à une aggravation de la pandémie et à un confinement partiel de plusieurs secteurs, certains experts ont conclu à une déconnexion totale avec l’économie réelle. Comme toujours, les Bourses tentent de devancer l’économie. Puisque la fin de la crise sanitaire est désormais envisageable, et vu que la croissance économique des deux prochaines années devrait être grandement facilitée par des politiques monétaires et budgétaires très accommodantes, la remontée des Bourses vers de nouveaux sommets s’explique.

Il faut donc saluer la bonne performance des Fonds FMOQ en cette année exceptionnelle, et demeurer néanmoins vigilants, car un retour à la volatilité des marchés est toujours possible, d’autant plus que ces derniers commencent à frôler la surévaluation. Un boom économique post-pandémie viendrait toutefois justifier la remontée de 2020.

Une année très particulière s’achève

Pour la première fois, les sociétés Fonds FMOQ ont versé, le 15 septembre dernier, une ristourne à leurs clients détenteurs de parts de Fonds FMOQ. Comme vous pourrez le constater à l’examen de votre relevé de placement, cette ristourne, basée sur votre détention moyenne de Fonds FMOQ au cours des douze derniers mois, a été réinvestie directement dans vos Fonds.

Comme nous souhaitons faire de cette première une pratique annuelle, le meilleur moyen de tirer le maximum de cette nouvelle politique consiste à privilégier les Fonds FMOQ dans vos choix d’investissement.

Bien que chaque année amène son lot d’imprévus, 2020 aura certainement battu plusieurs records à ce chapitre ! Tout comme l’ensemble de la planète, nous nous sommes adaptés à cette réalité et avons ajusté nos méthodes de travail en conséquence afin de continuer à vous servir en mettant l’accent sur le professionnalisme, la qualité et l’efficacité. Nous espérons sincèrement avoir atteint notre objectif et remercions tous nos clients de leur confiance renouvelée durant cette année très particulière.

Un accueil chaleureux

Nous avons participé, en mode virtuel, à des assemblées annuelles ou d’information de la presque totalité des associations affiliées à la FMOQ. Même si nous n’avons pas eu le plaisir de rencontrer personnellement les participants, nous avons quand même pu vous communiquer les toutes dernières nouvelles nous concernant et vous réitérer notre entière disponibilité pour vous servir de la façon la plus appropriée, compte tenu des circonstances. Nous remercions les exécutifs des associations de l’opportunité qu’ils nous ont offerte pour présenter nos services. Nous espérons vous rencontrer en personne l’an prochain.

Salon Vision

En vertu de l’entente de partenariat conclue avec l’Association des optométristes du Québec, nous avons participé à l’édition virtuelle du Salon Vision 2020 et nous tenons à remercier les participants qui ont visité notre kiosque virtuel. Au plaisir de vous voir en personne l’an prochain !

Période REER 2020 – CELI 2021

Le début d’année est une période particulièrement propice pour porter attention au REER et au CELI, et nous sommes là pour vous faciliter la tâche. Dans ce numéro, la chronique à la page 7 traite de ce sujet. Nous vous invitons à en prendre connaissance, car elle contient tous les renseignements pertinents pour vous aider à tirer pleinement profit de ces deux importants outils de planification financière.

Honoraires de gestion et ratio des frais de gestion Fonds FMOQ

Lors de sa réunion du 15 décembre dernier, le Conseil d’administration de Société de gérance des Fonds FMOQ inc. a décidé de maintenir les frais de gestion des Fonds FMOQ à leur niveau actuel, en 2021. Bien que cette décision relative aux frais doive être confirmée à chaque début d’année, le Conseil entend les maintenir à ce niveau tant et aussi longtemps que cela sera possible. À cet égard, il va sans dire que la croissance régulière des Fonds FMOQ facilite grandement la tâche du Conseil, d’où l’intérêt de recommander à vos collègues de souscrire aux Fonds FMOQ. En effet, plus ils croissent, plus l’ensemble des participants en profitent.

Comme l’indique le tableau ci-dessous, les frais de gestion et le ratio des frais de gestion des Fonds FMOQ demeureront inchangés en 2021.

Par ailleurs, le Conseil d’administration a adopté cette année une politique de ristourne annuelle aux détenteurs des Fonds FMOQ et des Fonds gestion privée FMOQ (à l’exclusion du Fonds monétaire FMOQ). Le taux de distribution est appliqué à la moyenne des valeurs marchandes des Fonds admissibles détenus à la fin de chacun des douze mois précédant la date de distribution. Voilà une autre raison de vous prévaloir des Fonds FMOQ.

| Fonds FMOQ |

Frais de gestion

|

Ratio des frais de gestion*

|

| Monétaire |

0,40 % (maximum 50 % des revenus générés par le Fonds)

|

0,46 % (0,27 % en date du 31 décembre en fonction de la politique du maximum établi à 50 % des revenus générés par le Fonds)

|

| Tous les autres |

0,95%

|

1,09%

|

*La différence entre les frais de gestion et le ratio des frais de gestion provient exclusivement des taxes applicables. Contrairement à la presque totalité des autres fonds communs de placement, aucuns autres frais (gardien des valeurs, auditeur, légaux, etc.) ne sont imputés directement aux Fonds FMOQ.

Documents d’information Fonds FMOQ

Nous vous rappelons que tous les documents réglementaires sur les Fonds FMOQ sont déposés dans notre site au fur et à mesure de leur production. Nous joignons tout de même à ce numéro un carton-réponse destiné à confirmer votre intérêt à les recevoir par la poste ou par courriel.

Taux de distribution du Fonds revenu mensuel FMOQ pour 2021

Pour l’année 2021, le taux de distribution mensuelle du Fonds revenu mensuel FMOQ demeurera à 2,50 ¢ par part 0,30 $ par année), soit l’équivalent de 2,9 % en fonction de la valeur de la part au 31 décembre 2020.

Soirées-conférences 2021

Normalement, le numéro de décembre vous informe des conférences à venir. Malheureusement, à l’instar du programme de cette année que la crise sanitaire nous a contraints à annuler inopinément, celui de 2021 ne pourra pas être tenu.

Toutefois, nous avons pris la décision de continuer à vous informer de l’évolution de l’économie et des marchés en tenant, en mode virtuel, notre traditionnelle conférence sur les perspectives économiques. Notre conférencier, M. David Dupuis, économiste et chargé de cours à l’Université de Sherbrooke, sera de nouveau parmi nous. Nous vous donnons donc rendez-vous sur la plateforme Zoom le 28 janvier 2021 à 19 h. Inscrivez-vous en cliquant sur l’onglet Soirées-conférences de la section Nos activités / Ateliers et conférences de notre site Internet.

Un deuxième avis sur vos investissements

Nos conseillers peuvent analyser votre portefeuille de placements et vous faire des recommandations, et ce, sans aucuns frais ni engagement de votre part. N’étant pas rémunérés à commission, ils vous prodiguent des conseils objectifs. En raison de la pandémie de la COVID-19, nos professionnels sont disponibles pour échanger avec vous par téléphone ou en visioconférence. Lorsque les conditions le permettront, vous pourrez de nouveau les rencontrer en personne au moment et à l’endroit qui vous conviennent le mieux.

Un service de facturation médicale en forte demande

En 2020, le marché des services de facturation médicale a connu de nombreux bouleversements (acquisition, regroupement, etc.). De l’avis de nombreux clients accueillis au cours de l’année, ces changements n’ont pas généré pour autant une meilleure qualité de service. Nous sommes donc heureux et fiers d’avoir mis sur pied, il y a plus de huit ans maintenant, un service efficace et fiable qui ne cesse de gagner en popularité. Plus de 800 médecins peuvent d’ailleurs en témoigner. N’hésitez pas à faire appel à nous, nous sommes là pour vous servir.

Bienvenue à nos nouveaux collègues

Nous profitons de la fin de l’année pour saluer les nouveaux employés qui se sont joints à l’équipe Fonds FMOQ au cours des douze derniers mois. Nous soulignons donc, en ordre alphabétique, l’arrivée de cinq techniciennes et d’un technicien en facturation médicale, soit :

- Valerian Badan

- Lucie Beauchesne

- Nacéra Cherbal

- Jessica Mendes

- Ana Lucia Sousa

- Aliona Triboi

Comme tous les autres employés des Fonds FMOQ, ils sont déterminés à vous offrir des services de la plus haute qualité.

Félicitations !

Nous souhaitons féliciter nos employés qui ont acquis des titres professionnels supplémentaires durant l’année qui s’achève.

Ainsi, Maria-Teresa Giurleo, Responsable du développement des affaires et du service à la clientèle – Ouest du Québec, a obtenu un titre de gestionnaire de placements agréée (CIMMD), attestant des connaissances et des habiletés approfondies pour évaluer et gérer tous les aspects d’un portefeuille de placements d’un client.

Aussi, William Thibodeau-Gagnon, Gestionnaire de portefeuille – Gestion privée, a réussi les examens et autres exigences menant au titre de CFA, lequel représente le titre le plus reconnu du secteur de la finance.

Nous sommes heureux de pouvoir mettre à votre service les compétences et l’expertise pointue dont attestent ces titres.

Au revoir à un collègue estimé

Paul Angers, courtier attitré de Valeurs mobilières Banque Laurentienne, a décidé de prendre sa retraite. Membre de l’équipe depuis 2003, il a toujours livré un service professionnel et attentionné dont plusieurs clients nous ont témoigné. Nous exprimons à Paul notre plus profonde reconnaissance pour sa contribution à l’essor de notre société et lui souhaitons une longue et heureuse retraite.

Pour vos besoins de courtage en valeurs mobilières, nous vous invitons à prendre contact avec nos conseillers.

Bonne année 2021

Nous vous présentons, à vous et à tous ceux qui vous sont chers, nos vœux les plus chaleureux pour un temps des Fêtes agréable et une nouvelle année à l’enseigne de la santé, de l’espoir et de la prospérité.

Peu importe le mode de gestion utilisé par l’épargnant, investir n’est pas gratuit. Qu’il s’agisse des frais de gestion ou d’exploitation prélevés par un fonds commun de placement, des commissions et autres frais administratifs versés à un courtier, des honoraires de gestionnaire de portefeuille ou d’une combinaison de tous ces types de frais, ces montants viendront gruger une portion des rendements générés par les placements. Notons par ailleurs qu’il est tout à fait normal d’assumer ces coûts. Après tout, ils rémunèrent les personnes ayant rendu des services en lien avec la gestion de vos investissements. Cela étant dit, pourquoi alors s’intéresser à ces frais ? Cette chronique vise justement à illustrer l’importance de les comprendre, de les contrôler et surtout de saisir leur impact à long terme dans un projet de planification de la retraite.

L’importance des frais dans un environnement de rendements modestes

Depuis 2009, l’Institut québécois de planification financière (IQPF) publie annuellement Les Normes d’hypothèses de projection1. Cet outil guide les planificateurs financiers notamment dans l’élaboration de projections de revenus de retraite. Entre autres, on y constate, depuis les douze dernières années, une tendance de diminution des attentes en matière de rendement futurs. Puisque le rendement net d’un investissement égale généralement le rendement brut moins les frais de gestion, et que le rendement brut anticipé tend à être plus modeste, il devient primordial de contrôler les frais de gestion.

Certaines personnes n’aiment pas aborder la question des frais avec leur conseiller. Toutefois, le sujet n’est pas un tabou ; et vous devez pouvoir en parler sans aucun sentiment de malaise. Enfin, notons que la seule réponse qui devrait vous faire peur c’est : « Il n’y a aucuns frais de gestion liés à vos placements ! ». Le bénévolat et la philanthropie sont de beaux idéaux qui existent rarement dans une relation entre le client et le gestionnaire de fonds.

L’industrie des fonds communs de placement au Canada

Les fonds communs de placement disponibles au Canada sont nombreux et variés. En moyenne, le ratio des frais de gestion des fonds gérés activement au Canada se situe à 2,1 % par année2. Cela signifie que l’investisseur dont les actifs auraient généré un rendement brut de 7,1 % aura un rendement net de 5 %. Notons par ailleurs que les frais de gestion sont prélevés sur les rendements bruts, qu’ils soient positifs ou négatifs. Ainsi, l’investisseur dont les actifs auraient essuyé une perte brute de 8 % verra, dans les faits, la valeur de ses actifs reculer de 10,1 %.

Enfin, en termes de poids relatif, si le rendement brut des placements s’élève à 8,4 %, les frais de gestion de 2,1 % représentent 25 % du rendement avant frais ; et, dans un environnement de rendements plus modestes, ce poids relatif augmente. Par exemple, si le rendement brut est de 4,2 %, les frais de gestion de 2,1 % représentent 50 % du rendement avant frais.

Analyse de cas

Il est parfois difficile de saisir l’ampleur des répercussions à long terme des frais de gestion sur la planification de la retraite. Analysons un cas afin d’illustrer l’importance de maîtriser ces frais. Imaginons un particulier de 55 ans qui détient un REER de 511 000 $. Ce dernier est investi en fonds communs de placement pour lesquels on anticipe un rendement annuel brut de 6 %. Les frais de gestion annuels sont à 1 %, ce qui ramène le rendement annuel net à 5 %. La personne prévoit travailler encore 10 ans et cotiser annuellement 27 000 $ à son REER d’ici la retraite, soit approximativement la marge REER annuelle maximale. Selon les normes de projections précitées, le particulier pourra bénéficier d’un revenu annuel de 75 000 $ provenant de son REER jusqu’à l’âge de 95 ans. Notre analyse sera basée sur ces paramètres, sans tenir compte d’inflation ni d’autres sources de revenus.

Imaginons maintenant que cette même personne de 55 ans doit assumer les frais de gestion annuels non pas de 1 %, mais plutôt de 2 %. Toutes choses étant égales par ailleurs, le rendement annuel net sur lequel il pourra compter passe donc de 5 % à 4 %. Quelles seront les répercussions de cette augmentation de frais et surtout, comment ajuster le tir ?

Techniquement, le fait de passer d’un rendement annuel net de 5 % à 4 % pourrait être compensé de trois façons :

Scénario alternatif 1 : Augmenter (si possible) son niveau d’épargne d’ici la retraite

Cette option signifie que l’épargne annuelle requise pour financer le même revenu annuel durant la retraite (75 000 $) doit passer de 27 000 $ à un peu plus de 46 100 $. Il s’agit d’une augmentation de plus de 70 %. L’effort d’épargne supplémentaire requis est tel qu’il pourrait s’avérer impossible à réaliser d’autant plus qu’il dépasse largement le plafond des droits de cotisation REER annuels octroyés par l’Agence du revenu du Canada.

Scénario alternatif 2 : Accepter un niveau de revenu inférieur durant la retraite

Avec un même effort d’épargne, c’est-à-dire 27 000 $ annuellement, il sera possible de financer un revenu annuel à la retraite de seulement 61 700 $ (plutôt que de 75 000 $). Il s’agit d’une diminution de plus de 13 000 $ par année (environ 18 %) par rapport au revenu de retraite souhaité.

Scénario alternatif 3 : Reporter l’âge de retraite

Maintenant, si l’épargne retraite annuelle demeure la même (27 000 $), et que l’on vise un revenu de retraite annuel de 75 000 $, l’épargnant devra travailler environ 2,5 années de plus. En effet, une telle décision implique une épargne supplémentaire de 67 500 $ (pour ces 2,5 ans de travail de plus) et des revenus totaux inférieurs de 187 500 $ (pour ces 2,5 ans de retraite en moins).

Le tableau suivant résume ces situations :

|

Frais de gestion

|

Épargne annuelle

|

Revenu annuel

|

Âge de retraite

|

| Scénario de base |

1 %

|

27 000 $

|

75 000 $

|

65 ans

|

| Scénario alternatif 1 |

2 %

|

46 100 $

|

75 000 $

|

65 ans

|

| Scénario alternatif 2 |

2 %

|

27 000 $

|

61 700 $

|

65 ans

|

| Scénario alternatif 3 |

2 %

|

27 000 $

|

75 000 $

|

67,5 ans

|

En conclusion

Il peut parfois paraître bien théorique de s’attarder aux frais de gestion, d’autant plus qu’étant prélevés à même les fonds, ils peuvent facilement passer inaperçus. Toutefois, en illustrant l’impact du niveau de ces frais (1 % par rapport à 2 %) sur des éléments concrets (effort d’épargne supplémentaire, diminution de revenu de retraite, report de quelques années du projet de retraite), l’importance de contrôler ceux-ci devient évidente, surtout dans un environnement de rendements plus modestes qui sera peut-être notre nouvelle réalité pour les années à venir. En d’autres mots, les bas frais de gestion des Fonds FMOQ seront un allié essentiel pour permettre une meilleure croissance de votre capital dans les prochaines années !

—

1 https://www.iqpf.org/docs/default-source/outils/iqpf-normes-projection2020.pdf

2 Source : Strategic Insight 2019

Dans le cadre de son Énoncé économique du 30 novembre 2020, la ministre fédérale des Finances Chrystia Freeland a annoncé certaines mesures temporaires d’aide financière aux Canadiens en raison des incidences de la COVID-19.

Allocation canadienne pour enfants

En 2021, les familles admissibles à l’allocation canadienne pour enfants (ACE) auront droit à une aide financière additionnelle non imposable :

- 1 200 $ par enfant de moins de 6 ans si le revenu familial n’excède pas 120 000 $ ;

- 600 $ par enfant de moins de 6 ans si le revenu familial excède 120 000 $.

Ces sommes seront versées en 2021 sous forme de quatre versements trimestriels égaux. Les familles qui ne se qualifient pas à l’ACE en raison du revenu familial élevé n’auront pas droit à cette aide financière supplémentaire. Vous pouvez vérifier votre admissibilité à l’ACE sur le site de l’Agence du revenu du Canada, section « Prestations pour enfants et familles ».

Déduction des frais de bureau à domicile pour les employés en télétravail en raison de la COVID-19

Pour l’année 2020, les mesures fiscales portant sur la déduction des frais de bureau pour un employé en télétravail seront, dans certains cas, grandement simplifiées et assouplies, à condition que le travail à domicile soit dû à la COVID-19. Cette mesure temporaire vise surtout les employés dont les frais de bureau autrement admissibles sont modestes. La déduction fiscale pourra, au choix de l’employé, être fondée uniquement sur les heures travaillées à domicile, à raison de 2 $ par jour. Dans ce cas, l’employé admissible n’aura pas à obtenir le formulaire T2200, qui doit normalement être complété et signé par l’employeur. La déduction annuelle visée par cette mesure ne pourra pas excéder 400 $.

Cette mesure de simplification et d’assouplissement ne s’appliquerait pas aux travailleurs autonomes (constitués ou non en société par actions). Vous devriez cependant être admissible à cette mesure fiscale si vous êtes un salarié de votre société par actions.

Le 15 décembre dernier, l’Agence du revenu du Canada a rendu publics tous les détails de cette mesure. Le gouvernement du Québec appliquera également cette mesure fiscale temporaire.

| Votre REER |

Votre CELI |

Plafond de cotisation en 2020 : 27 230 $

(pour un revenu admissible de 151 278 $ et plus)

Plafond de cotisation en 2021 : 27 830 $

(pour un revenu admissible de 154 611 $ et plus)

Date limite de cotisation : le 1er mars 2021 afin de profiter de la déduction pour l’année fiscale 2020. Les droits non utilisés seront reportés aux années ultérieures. |

Droits de cotisation en 2021 : 6 000 $

Droits de cotisation cumulatifs depuis 2009 : 75 500 $

Date limite de cotisation : aucune. Puisque les contributions au CELI ne sont pas déductibles d’impôt, vous pouvez cotiser à n’importe quel moment de l’année. Vos droits de cotisation vous sont accordés le 1er janvier de chaque année. |

Quel est le meilleur moment dans l’année pour cotiser ?

Cotiser le plein montant REER et CELI dès l’octroi des nouveaux droits de cotisation constitue souvent une bonne décision financière, car en investissant en début d’année, vous laissez votre épargne fructifier plus longtemps à l’abri de l’impôt, tout en profitant de la magie des intérêts composés.

Cette option ne convient toutefois pas à tous, car elle exige de disposer de liquidités suffisantes pour effectuer sa contribution d’un coup et de faire preuve de fermeté pour investir peu importe la situation. Si vous attendez le « bon moment », vous risquez de repousser votre cotisation et de perdre tout l’avantage de cette tactique d’investissement.

Voilà pourquoi il est souvent plus facile d’atteindre ses objectifs en adoptant une épargne automatisée. Vous déterminez à l’avance le montant et la fréquence de vos prélèvements réguliers pour maximiser vos cotisations dans le respect de votre budget, sans vous soucier des aléas des marchés. Cette discipline d’épargne procure également une tranquillité d’esprit, car vos achats sont répartis sur l’année, ce qui fait que votre coût moyen d’acquisition reflète l’ensemble des hauts et des bas des marchés.

Comment instaurer un plan d’épargne automatique ?

Avant d’automatiser vos cotisations, il est toujours recommandé d’élaborer votre stratégie d’épargne avec l’aide de votre conseiller. Ainsi, vous cernez vos objectifs financiers et les moyens d’y parvenir, par exemple le choix de régimes et la sélection des meilleurs produits d’investissement pour vous. Par la suite, vous déterminez le montant et la fréquence de vos cotisations dans le respect de votre budget. Sachez qu’une fois le plan de prélèvements automatiques instauré, vous pouvez, à tout moment, modifier le montant la fréquence ou la répartition de vos cotisations ou encore les suspendre.

Nous vous encourageons fortement à communiquer avec votre conseiller pour mettre en place votre plan d’épargne ou le réviser en tenant compte des nouveaux plafonds.

Pour plus d’information sur le fonctionnement des deux régimes, consultez notre récent article sur le sujet paru dans Le Médecin du Québec, janvier 2021.

Les techniques utilisées par les fraudeurs et arnaqueurs en ligne se multiplient et se raffinent sans cesse. La cybersécurité de nos systèmes demeure notre priorité ; et nous déployons constamment de nouveaux moyens pour contrer ces menaces. Sans détailler l’ensemble des mesures mises en place, nous souhaitons porter à votre attention celles en lien avec la façon de communiquer avec nous et d’accéder à vos informations.

Communication par courriel

Nous avons installé un nouveau système d’analyse des courriels entrants en fonction de leur provenance, de leur contenu et de leur dangerosité. À la suite de cette analyse, le courriel peut être distribué, mis en quarantaine ou refusé. Ainsi, des courriels contenant des pièces jointes ou des hyperliens non conformes en provenance d’un expéditeur non préalablement autorisé sont, à tout le moins, mis en quarantaine dans l’attente d’une autorisation manuelle. Pour ne pas retarder la remise de votre courriel, assurez-vous que vos pièces jointes sont en format PDF et que votre courriel ne contient aucun hyperlien. De tels hyperliens sont souvent dissimulés dans une signature corporative. Nous vous prions également de transmettre cette information à vos professionnels (comptable, notaire ou autres) lorsque vous leur demandez de communiquer avec nous.

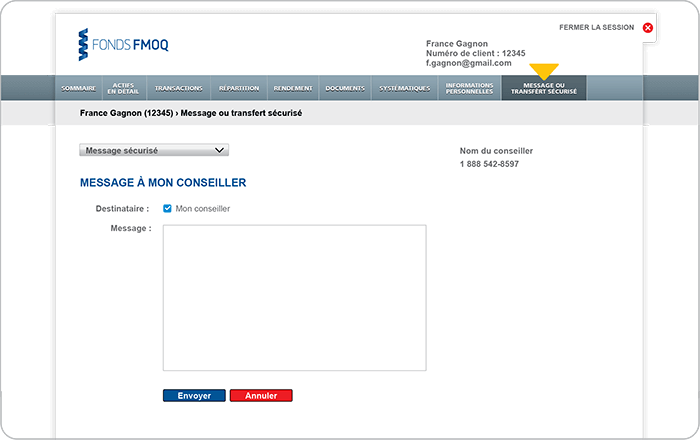

Veuillez noter qu’il est en tout temps préférable de communiquer avec votre conseiller via votre espace client sécurisé, en cliquant sur l’onglet « Message ou transfert sécurisé ». Cette fonctionnalité assure un échange d’information et de fichiers en toute sécurité.

Renforcement de votre mot de passe d’accès à votre compte

Nous avons introduit les exigences, déjà largement utilisées dans le cyberespace, quant à la composition des mots de passe robustes. Dès maintenant, si vous modifiez votre mot de passe, celui-ci doit comprendre entre 8 et 20 caractères et contenir au moins une lettre majuscule, une lettre minuscule, un chiffre, ainsi qu’un des caractères spéciaux suivants : /, $, %, ?, *, , +, =, ^, !, @, \, #.

Nous vous recommandons de renforcer, dès maintenant, votre mot de passe en cliquant sur l’icône présentant un cadenas  dans votre espace client sécurisé ; un mot de passe qui ne correspond pas aux nouveaux critères deviendra non valide dans quelques mois.

dans votre espace client sécurisé ; un mot de passe qui ne correspond pas aux nouveaux critères deviendra non valide dans quelques mois.

Dans le même but de sécuriser davantage vos données personnelles, nous ajouterons, au cours de 2021, une seconde étape de validation pour l’accès à votre compte. Nous vous en informerons au moment opportun.

Authentification supplémentaire lors des conversations téléphoniques

De plus, afin de valider votre identité lorsque vous communiquez avec nous par téléphone, nous mettrons en place des moyens de vérification supplémentaires (ex. : mot de passe, envoi d’un code par courriel ou par texto, etc.). Cette mesure sera implantée pour l’ensemble de nos services au courant de l’année.

Bien que ces nouvelles mesures puissent paraître contraignantes, elles sont requises pour la sécurité et la protection de vos données et de nos systèmes.

Dans le cadre de notre initiative visant à réduire notre empreinte environnementale, vous avez été nombreux à vous désabonner de la version papier de vos relevés. Nous sommes fiers de votre forte adhésion à cette proposition et vous encourageons à visiter votre espace client sécurisé pour suivre vos placements de près.

Vous songez à emboîter le pas ?

- Accédez à votre espace client sécurisé.

Si vous n’y avez pas accès, communiquez avec votre conseiller.

- Choisissez l’onglet « Documents », cliquez sur « Mes relevés en ligne ou par la poste ».

Faites le choix du mode de réception souhaité pour vos relevés trimestriels.

Du côté des marchés

Les marchés boursiers ont continué leur ascension au courant de ce troisième trimestre en dépit de nouvelles parfois peu encourageantes concernant la pandémie. Les investisseurs privilégient les actions alors que les taux d’intérêt demeurent tellement bas que les obligations n’offrent pas une alternative alléchante. Puisque les banques centrales continuent à monétiser les énormes déficits des gouvernements et qu’elles se disent même prêtes à tolérer un peu plus d’inflation dans les prochaines années, on peut affirmer sans se tromper que les taux resteront bas longtemps.

L’enthousiasme des investisseurs a aussi été nourri par la moindre nouvelle encourageante en lien avec un possible vaccin accessible à grande échelle. Un vaccin viendrait évidemment changer la donne et nous permettrait d’envisager avec optimisme la reprise économique. Le déconfinement entamé cet été a permis à l’économie de rebondir fortement, mais il reste encore du chemin à faire pour retrouver le niveau d’avant la pandémie. Espérons donc de bonnes nouvelles sur ce plan au courant du dernier trimestre de 2020.

L’autre dossier chaud sera bien évidemment les élections américaines qui arrivent à grands pas et qui pourraient aussi entraîner une recrudescence de volatilité alors que le président Trump pourrait aller jusqu’à contester la légitimité du scrutin advenant une défaite des républicains.

Qui remportera la présidentielle ? Quand un vaccin sera-t-il disponible ? La spéculation sur de tels enjeux à court terme n’est pas ce que nous recommandons pour guider vos décisions de placement. Une bonne discipline d’investissement requiert plutôt de vous constituer, à l’aide de votre conseiller, un portefeuille correspondant à vos objectifs et à votre horizon de placement.

Première ristourne Fonds FMOQ

Pour la première fois, les sociétés Fonds FMOQ ont versé, le 15 septembre dernier, une ristourne à leurs clients détenteurs de parts de Fonds FMOQ. Comme vous pourrez le constater à l’examen de votre relevé de placement au 30 septembre, cette ristourne, basée sur votre détention moyenne de Fonds FMOQ au cours des 12 derniers mois, a été réinvestie directement dans vos Fonds.

Comme nous souhaitons faire de cette première une pratique annuelle, le meilleur moyen de tirer le maximum de cette nouvelle politique consiste à privilégier les Fonds FMOQ dans vos choix d’investissement. Il est important de souligner qu’en plus de bénéficier d’une ristourne, vous investissez dans des fonds communs de placement de qualité dont les frais de gestion sont nettement moins élevés que ceux de la concurrence. Pour plus d’information, visitez www.fondsfmoq.com/ristourne.

Se rencontrer… comme vous le souhaitez !

Nous savons qu’il est important de discuter régulièrement avec son conseiller. Toutefois, en raison de la pandémie de la COVID-19, les restrictions régionales de la Direction de santé publique font en sorte qu’une rencontre peut inquiéter certaines personnes. Nous souhaitons vous assurer que nos bureaux sont aménagés de façon sécuritaire (Plexiglas, masque, etc.) et que nos conseillers disposent d’un équipement portatif de protection pour leurs déplacements. Si cela vous convient davantage, vous pouvez aussi vous prévaloir en tout temps d’une rencontre en visioconférence avec votre conseiller. N’hésitez pas à en organiser une.

Tournée virtuelle des associations

Bien que certaines associations affiliées à la FMOQ aient annulé leur assemblée annuelle, plusieurs ont décidé d’organiser des séances d’information virtuelles. Fidèles à une tradition bien établie, nous prendrons part à bon nombre de ces séances afin de vous communiquer les dernières nouvelles de nos sociétés. Nous espérons que vous participerez en grand nombre à ces activités et que nous pourrons nous rencontrer en personne dès l’an prochain.

Présence au Salon Vision 2020

Dans le cadre de l’entente de partenariat avec l’Association des optométristes du Québec (AOQ), nous aurons le plaisir de participer à la 40e édition du Salon Vision qui se tiendra en format virtuel le samedi 14 novembre prochain. Nous profiterons de cette occasion pour répondre à vos questions. À bientôt !

Programme de conférences hiver-printemps 2021

Comme vous le savez, notre programme de conférences hiver-printemps 2020 a pris fin abruptement en raison du confinement décrété par le gouvernement. Nos conférenciers étaient tout aussi déçus que nous de la tournure des événements et ont manifesté le désir de revenir lorsque la situation le permettra. Il est encore trop tôt pour confirmer la reprise du programme de conférences au début de 2021. Nous vous informerons dès qu’une décision sera prise à ce sujet.

Enregistrement des conversations téléphoniques

Selon les règles de l’Autorité des marchés financiers (AMF), lorsque nous acceptons de prendre vos transactions par voie téléphonique, nous devons :

- nous assurer que vous avez consenti à une telle procédure par le biais du formulaire d’autorisation limitée recommandé par l’Institut des fonds d’investissement au Canada (IFIC). Beaucoup de nos clients l’ont déjà fait ; si tel n’est pas votre cas, veuillez communiquer avec votre conseiller ;

- mettre en place, sur support électronique ou manuel, des procédés d’enregistrement et de conservation des instructions verbales ou écrites données par les clients pour l’exécution des opérations.

Afin d’être en mesure de conserver les instructions verbales de nos clients, nous utilisons un système d’enregistrement des conversations téléphoniques de nos conseillers. Ce système, qui répond aux exigences réglementaires, nous permet de vérifier, si nécessaire, l’exactitude d’une transaction afin de nous assurer en tout temps de la conformité et de la justesse des recommandations formulées par notre équipe. Bien entendu, ce système contribue aussi à l’amélioration continue de la qualité de notre service à la clientèle.

Pour les mêmes raisons, une visioconférence avec votre conseiller peut également faire l’objet d’un enregistrement. Nous ne conservons toutefois que la version sonore de la conversation.

Régimes collectifs Fonds FMOQ

Entrée en vigueur en 2014, la Loi sur les régimes volontaires d’épargne-retraite, oblige tous les employeurs de cinq employés et plus à leur offrir un régime d’épargne-retraite avec retenues sur le salaire selon un échéancier strict.

Afin de répondre aux besoins des médecins employeurs, nous avons mis sur place trois régimes d’épargne-retraite collectifs, soit le régime volontaire d’épargne-retraite (RVER), le régime enregistré d’épargne-retraite (REER) collectif et le compte d’épargne libre d’impôt (CELI) collectif. Pour plus d’information, nous vous invitons à communiquer avec nous.

Facturation médicale

Un nombre sans cesse croissant de médecins adhèrent à notre service de facturation médicale. Actuellement, 800 de vos pairs s’en prévalent.

Notre approche personnalisée, la protection des renseignements, ainsi que les modes de transmission de données adaptés à votre pratique (interface Web avec possibilité d’intégration avec certains DME, transfert sécurisé via espace client et autres) sont souvent cités parmi ses principaux avantages. Pour plus d’information ou pour obtenir une soumission gratuite, n’hésitez pas à communiquer avec nous.

Distribution de revenus et de gains en capital nets de fin d’année

Comme par les années passées, nous distribuerons à la fin de l’année les revenus et les gains en capital nets, le cas échéant. Considérant que les valeurs unitaires des parts des Fonds FMOQ sont établies sur une base quotidienne, les distributions se feront aux dates indiquées dans le tableau à la page suivante.

Les participants qui souhaiteraient effectuer des transactions avant la distribution de fin d’année pourront le faire chaque jour ouvrable, jusqu’à la date limite indiquée dans le même tableau.

| Fonds FMOQ |

Date de distribution |

Date limite pour transiger avant la distribution |

Revenu mensuel

Obligations canadiennes

Actions canadiennes

Actions internationales

Omniresponsable |

18 décembre 2020 |

17 décembre 2020 |

Omnibus

Placement

Équilibré conservateur |

22 décembre 2020 |

21 décembre 2020 |

| Monétaire |

31 décembre 2020 |

s.o. |

Il est à noter que les dates de distribution déterminées permettront aux participants d’effectuer, avant la fin de l’année fiscale, des transactions sur leurs titres en portefeuille comportant des pertes potentielles afin de réduire, voire annuler l’impact fiscal des distributions reçues. Il faut toutefois être vigilant pour ne pas créer une perte apparente. Afin de vous aider dans cette planification fiscale, les montants distribués par part seront publiés dans notre site Internet dans l’avant-midi du premier jour ouvrable suivant la date de la distribution. Nos conseillers demeurent disponibles pour vous guider à cet égard.

En cette période de pandémie et de volatilité sur les marchés boursiers, il est possible que votre compte non enregistré comporte des placements dont la valeur est moindre que leur coût fiscal. Même si les Fonds FMOQ ont bien résisté aux soubresauts des marchés cette année et que l’année 2019 a été très profitable, il se peut que vous déteniez des placements ailleurs et que ceux-ci aient été malmenés. Si c’est le cas, vous pourriez avoir avantage à réaliser volontairement des pertes afin de les déduire à l’encontre de vos gains en capital. Voici quelques éléments à considérer :

Lorsque la valeur d’un placement non enregistré est inférieure à son coût fiscal, sa vente déclenche une perte en capital. Ces placements incluent généralement des actions, des obligations, des unités de fonds communs de placement (FCP), des parts de fonds négociés en Bourse (FNB) et des unités de fonds distincts.

La perte en capital n’est toutefois déductible qu’à l’encontre d’un gain en capital, réalisé, par exemple, à la vente d’un placement ou d’un bien immobilier. Seule la moitié de la perte en capital est déductible, étant donné que seule la moitié du gain en capital est imposable. La déduction d’une perte en capital aura pour effet d’annuler l’impôt payable sur le gain en capital correspondant.

La réalisation volontaire d’une perte en capital dans un compte non enregistré peut être effectuée tant à l’égard des placements détenus personnellement qu’à l’égard de ceux détenus par une société par actions. Évidemment, la perte en capital de l’un n’est pas déductible contre les gains en capital de l’autre.

Dans un régime enregistré, tel un REER, FERR, CELI ou REEE, les pertes en capital ne sont pas déductibles, car les gains en capital et les revenus de placement ne sont pas imposables.

Notons également que, dans un compte non enregistré, l’échange de parts entre deux FCP est généralement considéré, aux fins fiscales, comme étant une vente suivie d’un achat.

Pour les actions cotées en Bourse, la date de l’achat ou de la vente est généralement le deuxième jour ouvrable suivant la transaction. Appelée « date de règlement » dans le jargon financier, c’est elle qui doit être utilisée aux fins fiscales.

Détermination du coût fiscal des placements

Le coût fiscal d’un placement est le prix payé lors de son acquisition auquel s’ajoutent les frais et commission d’achat, s’il y a lieu. Si le prix d’achat est en dollars américains, il faut le convertir en dollars canadiens selon le taux de change en vigueur au moment de l’acquisition.

Le coût fiscal des unités de FCP est généralement fourni par leurs émetteurs; il inclut les revenus de placement (ex. : dividendes et gains en capital) distribués annuellement au détenteur sous forme d’unités additionnelles. Rappelons que ces revenus de placement constituent du revenu imposable.

Si vous avez effectué plusieurs transactions d’achat à l’égard d’actions d’une même société ou d’unités du même FCP, le coût fiscal sera déterminé en fonction du coût moyen. Voici un exemple :

- Le 22 août 2016 : achat de 1 000 actions de ABC inc. pour 25 000 $ (soit 25 $ par action).

- Le 20 janvier 2020 : achat de 1 000 actions de ABC inc. pour 30 000 $ (soit 30 $ par action).

- Le 30 juin 2020 : vente de 1 000 actions de ABC inc. dont le coût moyen fiscal sera calculé comme suit : (55 000 $ / 2 000 actions) X 1 000 actions = 27 500 $ (soit 27,50 $ par action).

Le calcul du coût moyen fiscal doit être effectué en tenant compte de toutes les actions d’une même société ou de toutes les unités du même FCP détenues à un moment donné dans l’ensemble de vos comptes non enregistrés, même si ces derniers sont répartis entre plusieurs institutions financières.

Réalisation de la perte en capital

Comme mentionné, une perte en capital est déclenchée lorsque le prix de vente du titre est inférieur à son coût fiscal. À ce montant s’ajoutent des frais et commission de vente, s’il y a lieu.

Dans le cas d’un titre américain, il faut convertir son prix de vente en dollars canadiens selon le taux de change en vigueur au moment de la vente. Quant au coût d’achat, il est déterminé selon le taux de change en vigueur au moment de l’achat. Notons qu’il est erroné de calculer la perte en capital en dollars américains pour ensuite la convertir en dollars canadiens conformément au taux de change en vigueur le jour de la vente, car ce calcul ne tiendrait pas compte de la variation dans le taux de change, ce qui pourrait donner un résultat fort différent.

Selon les lois fiscales, la perte en capital subie dans une année doit obligatoirement être déduite contre tout gain en capital réalisé dans la même année, qu’il provienne de la vente de placements, des distributions annuelles par un FCP ou de la vente de biens immobiliers. Il s’agit donc des gains en capital réalisés depuis le début de l’année et ceux que vous pourriez réaliser d’ici la fin de l’année.

D’ici la fin de l’année, vous pourriez justement songer à vendre certains placements ayant accumulé d’importants gains afin d’utiliser votre perte en capital. N’oubliez pas non plus les distributions de gains en capital par un FCP en fin d’année. Par ailleurs, un FCP ne peut jamais attribuer une perte en capital à ses détenteurs.

Si la perte en capital est plus élevée que le gain en capital total réalisé dans l’année, l’excédent pourra être déduit, à votre choix, à l’encontre de tout gain en capital réalisé dans les trois années précédentes et dans les années futures (sans limite de temps). Ce choix dépendra notamment du montant du gain en capital qui pourra être réduit dans une année et du taux d’impôt marginal applicable à ce gain. Pour optimiser ce choix, il est souvent recommandé d’effectuer des simulations de report de perte afin de déterminer le montant exact des réductions d’impôt pour chacune des années.

La déduction dans une année, d’une perte en capital qui provient d’une autre année, n’est pas effectuée dans le calcul de votre revenu net, mais plutôt dans le calcul de votre revenu imposable. Par conséquent, ce report de perte n’a aucune incidence rétroactive sur les cotisations, crédits d’impôt et versements gouvernementaux calculés en fonction de votre revenu net. Il y a, par exemple, la pension de la Sécurité de la vieillesse, la cotisation au Fonds des services de santé, la cotisation au régime d’assurance médicaments du Québec, les crédits d’impôt pour frais médicaux, pour personnes à charge et en raison de l’âge et le crédit d’impôt pour frais de garde d’enfants.

Votre société par actions

Les pertes en capital subies par une société par actions à l’égard de ses placements sont calculées, déduites et reportées de la même façon que pour un particulier.

La moitié imposable du gain en capital réalisé par une société est assujettie, en 2020, à un taux d’imposition fixe de 50,17 % (contrairement aux taux progressifs applicables aux individus). Cependant, un montant correspondant à 30,67 % de la moitié imposable du gain en capital est crédité dans un compte fédéral appelé « IMRTD1 non déterminé », lequel sera remboursé à la société lorsqu’elle versera des dividendes non déterminés à ses actionnaires.

Tout d’abord, le report par la société d’une perte en capital dans l’une des trois années d’imposition antérieures pourra lui permettre d’obtenir le remboursement de tout l’impôt payé sur le gain en capital annulé.

Toutefois, puisqu’un gain en capital sera déduit pour une année antérieure, cela annulera rétroactivement le montant crédité dans le compte d’IMRTD pour ce gain en capital. Par conséquent, si la société a versé des dividendes imposables à ses actionnaires depuis la réalisation antérieure de ce gain en capital et qu’elle a ainsi obtenu un quelconque remboursement de son compte d’IMRTD, il se peut que la société soit maintenant tenue de remettre au gouvernement la totalité ou une partie du remboursement déjà reçu, avec intérêts, ce qui a pour effet de réduire l’avantage fiscal du report de la perte en capital.

Ainsi, avant de demander le report d’une perte en capital pour une année d’imposition antérieure, la société devrait toujours vérifier l’incidence de cette opération quant au remboursement fédéral de son compte d’IMRTD déjà reçu. Dans certains cas pénalisants, le report de la perte en capital sera effectué uniquement aux fins de l’impôt du Québec.

Aussi, lorsqu’une société par actions réalise un gain en capital, la moitié non imposable de ce gain est immédiatement créditée dans son compte de dividendes en capital (CDC), ce qui lui permet de verser des dividendes en capital non imposables à ses actionnaires. Si un tel dividende en capital a déjà été versé aux actionnaires à la suite de ce gain en capital, le report rétrospectif d’une perte en capital à l’encontre de ce gain n’aura pas d’effet rétroactif sur le dividende déjà versé. Cette perte en capital réduira toutefois son CDC pour le futur.

Si le solde de CDC de votre société est présentement positif, il pourrait être opportun qu’elle vous verse immédiatement un dividende en capital, avant même de réaliser toute perte en capital. Dans le même sens, il pourrait aussi être judicieux que votre société réalise tout d’abord les gains en capital latents à l’égard de ses placements afin de créditer son CDC et de vous verser ensuite un dividende en capital.

Depuis 2019, si les revenus de placement de votre société médicale dépassent 50 000 $ dans une année d’imposition, le taux d’imposition applicable à son revenu net de profession de l’année suivante peut augmenter dans certains cas. Le calcul des revenus de placement pour une année tient compte des gains et pertes en capital réalisés dans la même année ; par conséquent, le report d’une perte en capital dans une année antérieure ou postérieure ne réduit pas les revenus de placement aux fins de cette mesure fiscale.

Notion de perte apparente

La réalisation volontaire des pertes étant une stratégie purement fiscale, une certaine prudence s’impose dans le contexte plus large de la gestion de votre portefeuille. Du point de vue de votre politique de placement, la vente à perte ne sera pas toujours justifiée. Par ailleurs, vendre un placement en forte baisse s’avère rarement la bonne chose à faire, sauf évidemment dans des cas d’exception.

Si la vente à perte se fait uniquement pour des raisons fiscales, vous pourriez être tenté de racheter immédiatement le même placement à un prix d’achat similaire à son prix de vente. De cette façon, vous continuerez à respecter votre politique de placement et la composition de votre portefeuille, tout en bénéficiant d’un avantage fiscal.

Toutefois, la perte en capital sera réputée nulle si vous rachetez le même placement dans les 30 jours suivant sa vente et que vous le détenez encore à la fin de cette période de 30 jours. Dans le jargon fiscal, il s’agit d’une « perte apparente », lorsqu’elle est réalisée par un particulier. La perte réputée nulle sera ajoutée au coût fiscal du placement que vous avez racheté.

Pour éviter cette situation, vous pourriez acquérir un placement similaire ou encore racheter le même placement 31 jours après sa vente. Toutefois, en cas de reprise rapide des marchés, cette décision peut coûter cher. Avant de procéder à la vente ou à l’achat d’un placement, il est toujours recommandé d’en discuter avec votre conseiller, car vos objectifs financiers devraient demeurer la priorité dans la gestion de vos placements.

À portée extrêmement large, la règle de perte apparente s’applique également si votre conjoint, votre société par actions ou l’un de vos régimes enregistrés (ex. : REER, FERR, CELI ou REEE) achètent le même placement au cours d’une période débutant 30 jours avant la vente à perte et se terminant 30 jours après, et qu’il est encore détenu à la fin de cette période. Ce sera la même chose si le placement est acquis par la société par actions de votre conjoint ou par l’un de ses régimes enregistrés. Dans tous ces cas, la perte qui vous aura été refusée sera ajoutée au coût fiscal du placement racheté.

Finalement, la perte en capital sera également refusée si le placement est transféré, à titre de cotisation, directement à un REER, à un CELI ou à un REEE.

Il est possible de tirer profit de cette mesure fiscale afin de transférer une perte en capital d’un conjoint à l’autre. Un fiscaliste (ou un comptable) pourra vous conseiller à cet égard.

Des règles similaires à la perte apparente, mais quelque peu différentes, s’appliquent aussi lorsqu’elle est réalisée par votre société par actions, sans pour autant augmenter le coût fiscal du placement racheté.

Mise en place de la stratégie fiscale

La réalisation volontaire d’une perte en capital lors de la vente d’un placement non enregistré est une stratégie purement fiscale visant à diminuer l’impôt sur un gain en capital. Si vous croyez que certains de vos placements sont en situation de perte fiscale, vous devriez y songer dans le cas où vous avez réalisé du gain en capital au cours des trois dernières années ou depuis le début de l’année courante, que ce soit par la vente de placements ou d’un bien immobilier, ou les distributions annuelles d’un FCP. Ce sera aussi le cas si vous envisagez réaliser un gain en capital d’ici la fin de l’année ou dans un avenir rapproché.

Cette stratégie doit être analysée avec votre fiscaliste (ou votre comptable), lequel pourra considérer l’ensemble des mesures fiscales relatives à la réalisation et au report d’une perte en capital.

La décision doit être prise dans le respect entier de votre politique de placement, de vos objectifs financiers et de votre profil d’investisseur, et demeurer parfaitement intégrée dans la gestion stratégique de votre portefeuille. Votre conseiller pourra vous guider à cet égard, car il connaît bien votre situation financière globale.

—–

1 IMRDT : impôt en main remboursable au titre de dividendes

En raison du ralentissement des activités de plusieurs entreprises, provoqué par la COVID-19, le ministère des Finances du Québec a annoncé, le 29 juin 2020, un rajustement ponctuel au calcul des heures rémunéréesaux fins de la déduction pour petites entreprises au Québec (appelée communément le « petit taux d’imposition »). Ce petit taux s’applique généralement sur les premiers 500 000 $ de revenu net d’entreprise.

Rappelons que depuis 2017, le revenu net d’entreprise de plusieurs sociétés par actions ne donne plus droit au petit taux d’impôt du Québec (5 % en 2020), sauf si les heures rémunérées des employés excèdent 5 500 pour l’année. Un prorata est appliqué lorsque les heures rémunérées se situent entre 5 000 et 5 500.

Le revenu net de profession de la majorité des omnipraticiens incorporés est plutôt assujetti au taux général du Québec (11,5 % en 2020), puisque leurs heures annuelles admissibles sont généralement inférieures à 5 000.

Le rajustement proposé a pour but de hausser de façon fictive le nombre d’heures admissibles au calcul et vise les exercices financiers, comprenant même partiellement, la période du 15 mars au 29 juin 2020. La majoration, représentée par une formule mathématique, peut atteindre plus de 41 %.

Selon notre compréhension, les sociétés n’ayant subi aucune réduction de leurs activités en raison de la COVID-19 pourront tout de même obtenir la majoration temporaire des heures admissibles. Malgré cette majoration, peu d’omnipraticiens incorporés pourront tirer avantage de cette mesure fiscale, ayant habituellement un nombre d’heures admissibles insuffisant.

Selon nos informations, aucun projet de loi en la matière n’a encore été déposé.

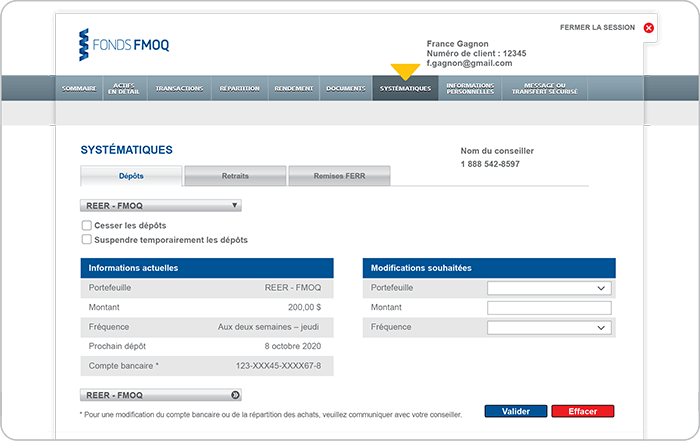

Votre espace client sécurisé met à votre disposition du contenu bonifié sur vos investissements. L’information qu’il contient est plus complète que celle de votre relevé de placement et présente l’avantage d’être constamment à jour.

Dans ce numéro, nous abordons les sections « Systématiques », « Informations personnelles » et « Message ou transfert sécurisé ».

Accessible uniquement aux clients ayant adhéré aux dépôts réguliers, cette section est conçue pour gérer les prélèvements systématiques. Vous avez la liberté d’y mettre fin, de les suspendre temporairement ou de modifier leur montant et la fréquence. Ainsi, même si vos investissements sont automatisés, vous pouvez toujours y apporter des changements souhaités en ligne. Toutefois, pour modifier la répartition de votre épargne systématique, nous vous invitons à communiquer avec votre conseiller; ce dernier mettra à votre profit son expertise pour mettre en place un plan d’épargne optimal selon votre profil d’investisseur.

Le fonctionnement des onglets « Retraits » et « Remises FERR » de cette section suit le même principe.

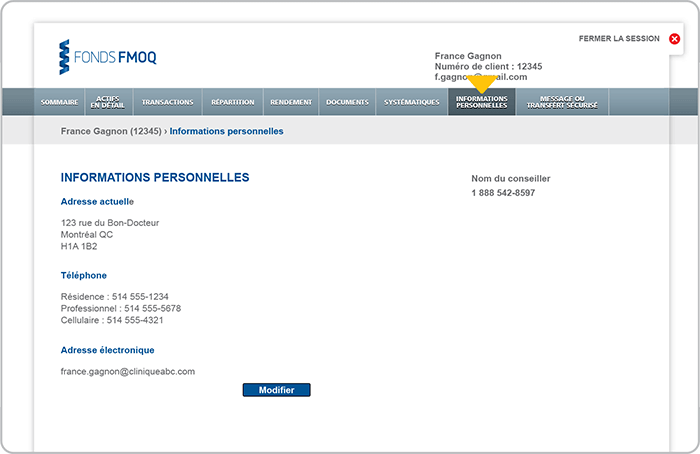

La section « Informations personnelles » vous permet de signaler tout changement dans vos coordonnées : adresse, téléphone, courriel, et ce, en toute sécurité.

La fonctionnalité « Message ou transfert sécurisé » constitue un moyen de communication électronique sécuritaire avec votre conseiller ou votre planificateur financier. Ainsi, pour un échange de courriels ou de fichiers contenant des renseignements confidentiels, nous vous recommandons fortement de vous en servir.

En espérant que cette rubrique vous donne envie d’explorer votre espace client et de découvrir toutes ses fonctionnalités, nous demeurons toujours à votre disposition pour vous accompagner dans son utilisation.