Passé de 2 % à 1 % pour le trimestre précédent, le taux annuel prescrit demeure inchangé pour le quatrième trimestre 2020. Il pourrait donc être intéressant de consentir un prêt à 1 % à son conjoint au cours de ce trimestre afin de lui permettre de se constituer un portefeuille de placements non enregistrés. Pour plus d’information à ce sujet, nous vous invitons à communiquer avec votre conseiller ou à vous référer à la section « Prêt au taux prescrit consenti au conjoint » parue dans le Bulletin de juin 2020 à la page 8.

Contexte économique

Après un freinage brusque, l’économie mondiale a fortement rebondi au troisième trimestre. Le déconfinement s’est poursuivi, quoiqu’à vitesse variable, dans l’ensemble des économies développées.

L’optimisme des consommateurs et des chefs d’entreprise a été alimenté par la réouverture progressive de l’économie et par le soutien exceptionnel fourni par les banques centrales et les gouvernements du monde entier.

Au cours de l’été, on a cependant observé un certain ralentissement dans la progression des emplois. Il est devenu clair que le rythme de croissance de l’économie mondiale allait maintenant être plus modéré. Après le rebond du déconfinement, on entame une longue période de récupération.

Aux États-Unis, la COVID-19 s’est déplacée vers les États du sud. Cela a entraîné un retard dans le déconfinement dans plusieurs États. Par ailleurs, les deux grands partis n’ont jamais pu s’entendre sur un nouveau programme de soutien qu’ils souhaitaient déployer à la fin de l’été. D’ailleurs, à quelques semaines du scrutin du 3 novembre, la campagne électorale bat son plein et le résultat pourrait être serré. Le président Trump menace de contester les résultats. À cette incertitude électorale, s’ajoutent plusieurs facteurs de stress : les feux de forêt dans l’ouest, les tempêtes dans le sud et les tensions sociales un peu partout au pays en sont quelques exemples.

Au Canada, la vigueur de l’économie s’est maintenue. Plus de 75 % des emplois perdus au début de la pandémie ont été récupérés. Les mesures de soutien, telles que la Prestation canadienne d’urgence (PCU) et la Subvention salariale d’urgence ont été maintenues jusqu’à la fin de septembre. Certaines de ces mesures seront même en vigueur jusqu’à l’été 2021.

Au Canada comme aux États-Unis, les autorités des banques centrales ont profité des tribunes qui leur ont été données pour répéter que les programmes de dépenses des gouvernements devaient se poursuivre. Les leviers dont disposent les banques centrales, comme les baisses de taux et les achats de titres sur les marchés, ne sont pas suffisants pour assurer un retour durable à la croissance.

À cet égard, en juillet, les leaders de l’Union européenne ont adopté un programme de soutien économique historique de 750 milliards. Ce fonds de relance sera alimenté par des emprunts à grande échelle de la Commission européenne sur les marchés, une opération inédite. Sous le leadership de la France et de l’Allemagne, ce programme est le fruit d’intenses négociations entre les pays membres. Parmi les pays les plus touchés par laCOVID-19, l’Italie et l’Espagne seront les premiers bénéficiaires du programme d’aide. Son approbation par les pays membres a contribué à l’appréciation de l’euro sur les marchés.

Au troisième trimestre, la croissance chinoise a alimenté la reprise de l’économie mondiale. Les autorités gouvernementales du pays ont été en mesure de limiter la propagation du coronavirus et ainsi alléger les pressions sur les entreprises. De plus, les mesures de soutien adoptées par la banque centrale et le gouvernement ont aussi contribué à la relance de la deuxième économie mondiale. Selon les récents indicateurs, il semble que la reprise économique de la Chine soit bien ancrée. La demande nationale est de plus en plus forte et la réouverture progressive des économies étrangères devrait stimuler la demande extérieure pour les biens chinois.

Au cours du trimestre, le regain d’appétit pour le risque a entraîné une baisse du dollar américain. L’euro a été favorisé par cette baisse ainsi que par l’augmentation du programme d’achat de titres de la Banque centrale européenne (BCE) et des mesures de stimulation mentionnées précédemment. La force de l’euro pose un défi supplémentaire à la croissance.

En juillet, le prix de l’or, la faiblesse du dollar américain et la reprise de la demande de la part des pays asiatiques ont d’ailleurs été favorables à l’ensemble des ressources naturelles. Ainsi, l’or a franchi la barre des 1 800 $ US l’once pour la première fois depuis 2011 et le prix du baril de pétrole s’est maintenu autour de 40 $ US. Les stocks de cuivre ont connu une importante baisse, ce qui a fait grimper son prix.

Politique monétaire et titres à revenu fixe

Les banques centrales à travers le monde ont maintenu leurs mesures de soutien à la croissance. Les taux d’intérêt sont demeurés au niveau minimal et les programmes d’achat de titres sur les marchés se sont poursuivis. Dans certains pays, on a même décidé d’augmenter le volume des achats de titres. Ces derniers permettent de maintenir la liquidité sur les marchés financiers et d’abaisser les coûts d’emprunt pour les gouvernements, les entreprises et les particuliers.

Durant le troisième trimestre, la Réserve fédérale américaine (Fed) a procédé à une grande refonte de son cadre de politique monétaire en annonçant une cible d’inflation moyenne de 2 % sur le long terme. En d’autres mots, elle tolérera, à l’occasion, un taux d’inflation plus élevé que 2 %. En conséquence, les investisseurs ont révisé à la hausse leurs prévisions d’inflation. Le taux d’équilibre d’inflation pour 10 ans a augmenté à 1,8 %, un niveau comparable à celui affiché avant la pandémie.

La Fed a répété son intention de maintenir les taux d’intérêt de court terme à leur niveau actuel pour une longue période de temps. En conséquence, la pente de la courbe des taux s’est accentuée.

Sur les marchés obligataires, le fait marquant du troisième trimestre a été la diminution des écarts de taux entre les titres du gouvernement fédéral et ceux des provinces et des sociétés. En effet, l’optimisme des investisseurs devant la vigueur de la reprise et l’espérance d’un « retour à la normale » les a incités à augmenter le niveau de risque de leurs portefeuilles obligataires afin d’en bonifier le rendement. Ce faisant, la demande pour les titres de sociétés a augmenté, ce qui a contribué à abaisser les écarts de taux.

Marchés boursiers

Les marchés boursiers ont également été soutenus par l’amélioration des perspectives économiques et l’espoir du développement rapide d’un vaccin.

Dans le contexte de la COVID-19, les analystes boursiers avaient abaissé leurs attentes relatives aux bénéfices réalisés durant le deuxième trimestre. Lorsque ces résultats financiers ont été publiés, en juillet et août, les bénéfices de 80 % des entreprises américaines se sont avérés supérieurs aux attentes. Ceux des sociétés de technologie se sont particulièrement démarqués. Cela a soutenu les cours boursiers une grande partie du trimestre. La progression des titres de technologie a permis au marché américain de surpasser les indices canadiens et mondiaux.

Nombre d’investisseurs ont cherché à investir dans des titres susceptibles de tirer profit des grands changements induits par la pandémie. C’est pourquoi les titres touchant de près ou de loin au commerce en ligne, au télétravail ou à la télémédecine ont connu une progression importante.

Forts de l’optimisme des investisseurs, plusieurs indices boursiers ont regagné au cours de l’été le terrain qu’ils avaient perdu lors de la chute des marchés en mars. Le trimestre s’est toutefois terminé sur une vague de prise de profits, notamment sur les titres de technologie. En septembre, la recrudescence du nombre de nouveaux cas de COVID-19, la montée des tensions sociales aux États-Unis et la possibilité d’une contestation du résultat des élections américaines ont également contribué au retour de la tension sur les marchés boursiers.

À l’horizon

Après une croissance économique exceptionnelle au cours de l’été 2020, on peut s’attendre à une progression plus lente au cours des prochains trimestres. Le rythme de croissance dépendra notamment des progrès réalisés dans la recherche d’un vaccin et de la nécessité de maintenir des mesures de confinement pour endiguer la deuxième vague de COVID-19.

Nous sommes d’avis que les recherches médicales connaîtront du succès et qu’un vaccin sera disponible dans un horizon relativement rapproché. Cela devrait permettre aux autorités de prendre le contrôle sur la propagation du virus.

Ainsi, les investisseurs et les chefs d’entreprise retrouveront confiance. Par conséquent, les investissements des entreprises, qui ont marqué une pause dans plusieurs secteurs de l’économie, reprendront de plus belle.

Les efforts des gouvernements visant à combler les pertes de revenus causées par la paralysie des activités économiques ont porté leurs fruits. Ces mesures pourront être progressivement éliminées lorsque la croissance aura repris un rythme de croisière.

Un tel contexte est nettement plus favorable aux actions et aux actifs réels qu’aux obligations. L’évaluation des actions canadiennes est actuellement plus attrayante que celle des autres marchés. Elles pourraient profiter du contexte de réinflation et de la demande accrue pour les ressources naturelles que l’on devrait observer avec le retour de la croissance de l’économie mondiale. La faiblesse soutenue du dollar américain devrait aussi leur être favorable.

Du côté des marchés

Au deuxième trimestre, les marchés boursiers et obligataires ont fortement rebondi après une chute importante à la suite de l’arrivée de la pandémie de la COVID-19. Cette débâcle passera à l’histoire comme l’une des plus courtes (du 19 février au 23 mars 2020) et des plus prononcées (baisse de 38 % pour le principal indice de la Bourse canadienne).

Une situation aussi exceptionnelle requérait des interventions hors du commun et les réponses des gouvernements et des banques centrales se sont avérées à la hauteur. Elles auront à tout le moins permis aux marchés d’entamer une reprise en dépit d’une réouverture partielle de l’économie et du fait que la crise sanitaire ne soit pas encore derrière nous.

Les experts s’attendent à peu de pressions inflationnistes au cours des prochaines années, entre autres, parce qu’il faudra possiblement quelque temps avant que la plupart des chômeurs ne retrouvent un emploi. Les politiques monétaire et fiscale pourront donc demeurer très expansionnistes, ce qui plaira aux investisseurs.

L’incertitude demeure toutefois élevée et une vision à plus long terme sera essentielle pour maintenir le cap au cours des prochains mois. Jusqu’ici, les Fonds FMOQ ont bien navigué durant cette période de turbulence au cours de laquelle les principaux Fonds équilibrés FMOQ, comme le Fonds omnibus FMOQ, ont été rééquilibrés judicieusement. Un article dans ce numéro explique comment on effectue un rééqulibrage et énumère les impacts positifs de cette décision.

Plus que jamais, vous pouvez compter sur votre conseiller Fonds FMOQ pour maintenir votre profil d’investisseur à jour et vous assurer par le fait même que vos investissements sont en adéquation avec vos objectifs de placement.

Tous nos services sont opérationnels

Malgré la pandémie et la fermeture de nos bureaux, tous nos services sont opérationnels et tout notre personnel s’emploie à répondre à vos besoins. Les appels, les courriels et le courrier sont reçus, traités et font l’objet de suivis. Les transactions sont effectuées, comme toujours, durant nos heures de bureau habituelles. Nous demeurons à votre service ; n’hésitez donc pas à faire appel à nous.

Une rencontre virtuelle avec votre conseiller ?

Jusqu’à nouvel ordre des autorités de santé publique, le risque de propagation de la COVID-19 nous oblige à restreindre, autant que possible, les contacts en personne et les déplacements entre les régions. Dans ce contexte particulier, vous pouvez communiquer avec votre conseiller non seulement par téléphone, mais également le rencontrer en visioconférence. N’hésitez pas à vous prévaloir de cette nouvelle option simple comme bonjour.

Une situation financière solide

Depuis le début de la pandémie, les médias ont rapporté que certains courtiers pourraient éprouver de sérieuses difficultés financières ou manquer de liquidités en raison de la baisse des marchés. Nous tenons à vous assurer que notre Société possède amplement de capital pour parer à de telles éventualités.

PLAFONDS DE COTISATION – RAPPEL

Pour 2020, le plafond de cotisation au REER atteint 27 230 $ ; quant au CELI, il s’élève à 6 000 $ (maximum de 69 500 $ cumulatif à ce jour).

Le Fonds monétaire FMOQ : un outil intéressant

Bien que les taux d’intérêt à court terme soient très bas et que les rendements de tous les fonds de marché monétaire en subissent les conséquences, le Fonds monétaire FMOQ possède des caractéristiques qui le placent en avant des autres.

En plus d’avoir, en tout temps, un ratio de frais de gestion nettement inférieurs à la moyenne des fonds comparables (0,46 % contre 0,72 %), la politique de la Société prescrit que les frais du Fonds ne peuvent pas dépasser la moitié des revenus bruts qu’il génère. En conséquence, lorsque les revenus du Fonds sont inférieurs à 0,92 % sur une base annualisée, la Société doit renoncer à une partie de ses honoraires.

À titre d’exemple, si les revenus bruts du Fonds sont de 0,60 % sur une base annualisée, les frais de gestion ne seront que de 0,30 % (taxes incluses) au lieu de 0,46 %. Les participants ont donc l’assurance d’obtenir un rendement, même modeste, à moins que les taux d’intérêt soient négatifs.

Certains fonds de marché monétaire cessent de percevoir la totalité de leurs honoraires uniquement lorsqu’ils produisent un rendement négatif, alors que d’autres ne s’en préoccupent pas du tout. Il va sans dire qu’avec les faibles taux d’intérêt et l’importance de leurs frais de gestion, plusieurs de ces fonds affichent des rendements nets déjà pratiquement nuls ou négatifs.

Communiquez avec votre conseiller pour profiter des atouts non négligeables du Fonds monétaire FMOQ.

Informations semestrielles sur les Fonds FMOQ

Les États financiers intermédiaires, le Rapport de la direction sur les rendements et l’Aperçu des Fonds FMOQ au 30 juin 2020 seront disponibles au cours de l’été. Des dispositions réglementaires permettent d’expédier ces documents uniquement aux participants qui en font la demande. Si vous n’avez pas déjà signifié votre intérêt à les recevoir, vous pouvez le faire dès maintenant en communiquant avec nous. Dès leur publication, ces documents sont disponibles dans notre site Internet, ainsi que dans celui des Autorités canadiennes en valeurs mobilières (www.sedar.com). Nous vous invitons à en prendre connaissance et, le cas échéant, à nous faire part de vos questions et commentaires.

Conseils d’administration des Sociétés Fonds FMOQ

Au cours du mois de mai dernier, les membres des conseils d’administration de la Société de gérance des Fonds FMOQ inc., de Conseil et Investissement Fonds FMOQ inc., de la Société de gestion privée des Fonds FMOQ inc. et de Services accessoires Fonds FMOQ inc. ont vu leurs mandats renouvelés. Il s’agit de :

- Dr Louis Godin, président

- Dr Sylvain Dion, vice-président

- Dr Claude Saucier, secrétaire-trésorier

- Dre Josée Bouchard, administratrice

- Dre Lyne Couture, administratrice

- Dr Yves Langlois, administrateur

- Mme Chantal Bélanger, administratrice

- M. Pierre Caron, administrateur

M. Jean-Guy Desjardins, président du conseil et chef de la direction de Fiera Capital inc., se joint à eux au sein du conseil de la Société de services financiers Fonds FMOQ inc. (société mère).

Mme Chantal Bélanger présidera le comité d’audit des diverses sociétés, des Fonds FMOQ et des Fonds gestion privée Fonds FMOQ, tandis que le Dr Yves Langlois assumera la présidence du comité de suivi des gestionnaires et de la performance des Fonds FMOQ.

Félicitations à toutes ces personnes que nous remercions pour leur collaboration et leur appui tout au long de la dernière année.

Votre profil d’investisseur

Depuis plusieurs années déjà, nous utilisons un questionnaire afin d’établir votre profil d’investisseur. Ce document nous permet, entre autres, de déterminer votre horizon de placement et votre tolérance au risque. Grâce à cet outil, nous pouvons, d’une part, nous assurer que vos portefeuilles correspondent au niveau de risque que vous êtes en mesure d’assumer et, d’autre part, établir avec vous une stratégie de placement optimale. En période de grandes fluctuations des marchés, il est important d’avoir un profil en parfaite adéquation avec sa situation personnelle.

En revanche, il ne faut pas céder à la tentation d’ajuster son profil d’investisseur en fonction des aléas des marchés. Plusieurs investisseurs présentent malheureusement un profil audacieux en période haussière des marchés, puis deviennent conservateurs lorsque ces derniers subissent une correction. De plus, les investisseurs qui se font influencer par les émotions ont souvent tendance à acheter « haut « et à vendre « bas », ce qui s’avère coûteux à long terme. Respecter son profil d’investisseur permet d’éviter ces erreurs.

Votre relevé de placement au 30 juin 2020 présente le profil d’investisseur de chacun de vos portefeuilles, en regard de la répartition des actifs. Nous vous invitons à en prendre connaissance et à communiquer avec votre conseiller pour lui faire part de tout changement susceptible d’affecter votre situation financière car, avec les fluctuations des marchés subies depuis un an, il est possible que vos portefeuilles se soient éloignés d’eux-mêmes de votre répartition cible.

Les prélèvements préautorisés, une façon facile de se constituer un fonds d’urgence

Les événements des derniers mois nous rappellent l’importance d’avoir un fonds d’urgence, équivalant en général à six mois de revenus, afin de faire face à toute éventualité. Que vous ayez été financièrement touché ou non par la pandémie, assurez-vous de toujours disposer d’un fonds d’urgence adéquat pour parer à tout imprévu.

L’intérêt du prélèvement préautorisé n’est pas uniquement d’effectuer sans heurts vos contributions REER et CELI, il réside aussi dans la façon simple et avantageuse de se constituer un fonds d’urgence peu importe les aléas des marchés.

Nos systèmes vous offrent une multitude d’options pour automatiser votre épargne ; il y a sûrement une formule qui vous convient. Pour plus d’information, consultez votre conseiller.

Une deuxième opinion est toujours bienvenue

Au cours de la dernière année, plusieurs personnes ont eu recours à notre service de deuxième avis pour obtenir une analyse objective de leurs placements détenus dans d’autres institutions financières. Bon nombre d’entre eux ont été rassurés par cet exercice, mais d’autres ont eu des surprises quant aux conclusions relatives aux rendements, aux frais et à la répartition d’actifs de leurs portefeuilles. À vous de profiter de ce service objectif, sans frais ni obligation.

La confidentialité de vos données est préservée

L’ensemble des données contenues dans les dossiers (papier ou numériques) de nos participants sont traitées en toute confidentialité. Nous attachons une attention particulière à la sécurité de ces informations et seules les personnes autorisées y ont accès.

Nous tenons également à vous rappeler qu’en vertu de la Loi sur la protection des renseignements personnels dans le secteur privé, vous avez le droit :

- de consulter les renseignements personnels vous concernant ;

- d’en obtenir une copie ;

- de faire corriger votre dossier ou, si besoin est, de le compléter ;

- de faire retirer votre nom de nos listes de sollicitation.

Déménagement ou changement d’adresse de courriel ?

Si vous avez déménagé, changé d’adresse de courriel ou effectué toute autre modification à vos coordonnées personnelles, n’oubliez pas de nous en informer. Il suffit de nous téléphoner ou de nous faire parvenir une note à cet effet par la poste ou via votre espace client sécurisé.

Il y va de votre intérêt, car la Loi sur le Curateur public nous oblige à remettre à Revenu Québec toutes les sommes non réclamées après un délai prescrit.

POURSUIVONS NOTRE VIRAGE VERT

Dans le cadre de notre initiative visant à réduire notre empreinte environnementale, nous vous encourageons à consulter vos relevés en ligne. Vous pouvez vous désabonner de vos relevés papier via votre espace client ou encore en communiquant avec votre conseiller.

Bonnes vacances

Nous saisissons l’occasion pour vous souhaiter d’excellentes vacances et vous invitons à profiter de cette période d’accalmie pour faire le point sur vos finances.

Pendant la période estivale, nous demeurons à votre service selon notre horaire régulier, soit du lundi au vendredi, de 8 h 30 à 16 h 30.

Lorsque les marchés financiers sont extrêmement volatils, l’investisseur peut se demander s’il est pertinent d’en sortir et de prendre une pause pour quelque temps. La plupart des experts s’entendent que cette stratégie n’est pas la meilleure. D’une part, il est pratiquement impossible de connaître à l’avance le moment de l’apogée des marchés pour tout vendre avant une correction significative. D’autre part, il ne semble pas raisonnable de le faire après une telle correction et ainsi réaliser des pertes importantes. Est-ce à dire qu’aucun geste ne devrait être posé ? Non, mais le plus judicieux serait fort probablement de rééquiliber son portefeuille.

Profil d’investisseur et répartition cible

Tout exercice de construction d’un portefeuille de placement passe nécessairement par l’établissement d’un profil d’investisseur. Ce dernier tient compte de plusieurs facteurs (dont les connaissances en investissement, la tolérance au risque et l’horizon de placement) et sert de point de départ pour déterminer la répartition cible du portefeuille, celle vers laquelle on devrait toujours tendre. Qu’elle soit sommaire, élaborée ou encore enchâssée dans une politique de placement, la répartition cible représente la pondération visée pour chaque catégorie d’actifs. Cet équilibre entre les actions et les titres à revenu fixe permet d’exposer le portefeuille au risque (ou à la volatilité) qu’il serait raisonnable d’assumer selon le profil d’investisseur donné.

Respecter sa répartition cible constitue un exercice à accomplir en continu. En effet, les mouvements des marchés financiers éloignent fréquemment le portefeuille de sa répartition cible, car les différentes classes d’actifs d’un portefeuille ne réagissent pas de la même manière aux aléas de la Bourse. Si c’est vrai en temps « normal », ce l’est encore plus en période de grande turbulence dans les marchés.

Un exemple chiffré

Afin d’illustrer ce propos, imaginons un investisseur dont la répartition cible représente 60 % en actions et 40 % en titres à revenu fixe (obligations). Supposons que ce portefeuille est détenu dans un REER d’une valeur marchande de 500 000 $ au 1er janvier d’une année donnée. Si, à cette date, la répartition du portefeuille correspond exactement à sa répartition cible, notre investisseur détient alors 300 000 $ en actions et 200 000 $ en titres à revenu fixe.

Imaginons qu’au cours des six mois suivants, la Bourse performe bien et génère un rendement de 20 %. Durant la même période, une hausse de taux d’intérêt a comme effet de déprimer le marché obligataire, en lui faisant perdre 5 %. Ainsi, au 1er juillet, la valeur marchande de ses actions s’élève à 360 000 $ (300 000 $ + 20 %) et celle des titres à revenu fixe descend à 190 000 $ (200 000 $ – 5 %) pour un portefeuille dont la juste valeur marchande représente 550 000 $. Cet investisseur a donc bénéficié d’un rendement total de 10 % en six mois (550 000 $ contre 500 000 $) pour l’ensemble de son portefeuille.

Or, notre investisseur détient maintenant un portefeuille de 550 000 $ dont plus de 65 % (360 000 $ / 550 000 $) sont investis en actions. Ce constat peut paraître assez anodin, mais si rien n’est fait et que la situation perdure quelques années, il est possible que cet investisseur se retrouve avec un portefeuille beaucoup plus volatil (risqué) que prévu. En termes de gestion des risques, il serait assurément pertinent de rééquilibrer le portefeuille pour revenir à une répartition de 60 % en actions et 40 % en titres à revenu fixe. Cet objectif peut être atteint en transférant 30 000 $ des actions vers les obligations. Ce faisant, le portefeuille sera ramené à sa répartition cible : 330 000 $ (60 %) en actions et 220 000 $ (40 %) en titres à revenu fixe.

Application du principe quand les marchés dégringolent

Maintenant, qu’en est-il lorsque les marchés connaissent une baisse importante? Depuis le début de 2020, les marchés boursiers ont subi une volatilité qu’on peut qualifier d’extrême. L’indice principal de la Bourse de Toronto (S&P/TSX) a terminé l’année 2019 à un niveau de 17 063,43. Continuant sa progression, il a atteint son sommet de 17 944,06 points le 20 février 2020. Il s’en est suivi la correction majeure, amenant l’indice à un creux de 11 228,49, touché le 23 mars 2020, ce qui a fait reculer les marchés de 34 % depuis le début de l’année ou de 37 % depuis son sommet du 20 février.

Même si la Bourse a depuis effacé une bonne partie de ces pertes, revenons à notre exemple. À la suite d’une chute boursière, notre investisseur enregistre une perte de 30 % sur ses actions et un gain de 5 % sur ses titres à revenu fixe. La juste valeur marchande de son portefeuille représente donc 210 000 $ en actions (300 000 $ – 30 %) et 210 000 $ en titres à revenu fixe (200 000 $ + 5 %) pour un total de 420 000 $. En quelques semaines, son portefeuille a fondu de 16 % (420 000 $ contre 500 000 $ initialement).

Au-delà de cette perte, notre investisseur se retrouve maintenant avec un portefeuille de 420 000 $ dont seulement 50 % sont exposés aux marchés boursiers. En situation de pertes, le rééquilibrage ne constitue pas tant un exercice de gestion des risques, mais plutôt une démarche d’optimisation financière. Il serait assurément pertinent de rééquilibrer le portefeuille pour revenir à une répartition de 60 % en actions et 40 % en titres à revenu fixe. Cet objectif peut être atteint en transférant 42 000 $ des titres à revenu fixe vers les actions. Ainsi, le portefeuille sera reparti de la manière suivante : 252 000 $ en actions (soit 60 %) et 168 000 $ en titres à revenu fixe (soit 40 %).

Certains diront qu’il faut une bonne dose de courage pour oser poser un tel geste. En fait, il n’en est rien ; il s’agit plutôt d’une gestion de placements dénuée d’émotion. C’est notamment dans ces situations que votre conseiller -peut vous accompagner !

Afin d’illustrer le fait que ce rééquilibrage constitue un exercice d’optimisation financière, isolons la portion « actions » du portefeuille dans l’exemple précédent. Cette catégorie d’actif a délesté 30 % de sa valeur en passant de 300 000 $ à 210 000 $. Si un rééquilibrage n’est pas effectué, la question se pose : quel rendement doit-on obtenir sur la portion « actions » pour simplement revenir au niveau original ? En fait, les actions doivent récupérer non pas 30 %, mais bien 42,9 % pour que le portefeuille de 210 000 $ vaille 300 000 $. Toutefois, un portefeuille rééquilibré aura besoin d’un rebond de (seulement) 31,7 %1 pour revenir à son niveau avant la chute2.

Supposons maintenant que la Bourse récupère toutes ses pertes. Dans le cas d’un portefeuille qui n’a pas été rééquilibré, la portion « actions » reviendra à son niveau de 300 000 $ (pour un portefeuille total de 500 000 $). La valeur des actions du portefeuille qui a été rééquilibré atteindra 328 108 $ (pour un portefeuille total de 528 108 $)3. Le rééquilibrage aura donc une valeur ajoutée de 5,6 % !

Considérations fiscales

Puisque dans notre exemple, les actifs étaient détenus dans un REER, nous avons pu illustrer le principe de rééquilibrage sans tenir compte de l’aspect fiscal. Il en aurait été de même pour les placements contenus dans un CELI. Notons simplement que si l’on appliquait le même raisonnement à un portefeuille non enregistré détenu personnellement ou dans une société par actions (SPA), des considérations fiscales devraient être prises en compte, notamment gain ou perte en capital, impact sur le compte de dividende en capital pour la SPA, etc.

Indice de la peur et de la cupidité

Bien que la gestion de portefeuille doive être dénuée d’émotions dans la mesure du possible, force est d’admettre que ce principe louable est parfois difficile à appliquer. Les humains sont des êtres d’émotions. Le phénomène de la peur et de la cupidité (Fear and Greed) observable en Bourse fait en sorte que lorsque les décisions de placement sont guidées par la panique (peur), les marchés boursiers chutent bien plus bas que leur valeur réelle : à l’inverse, quand l’euphorie (cupidité) règne, ces derniers dépassent de loin leur valeur réelle.

Ce constat ne fait que souligner le défi que pose le rééquilibrage tant en situation de marché haussier (cupidité) que baissier (peur). Il existe quelques indices pour mesurer l’état d’esprit des investisseurs, notamment l’indice CNN (CNNMoney’s Fear & Greed index) constitue une bonne source d’information.

En terminant

Nous souhaitons porter à votre attention que les divers Fonds équilibrés FMOQ (ex. : le Fonds omnibus FMOQ) appliquent à la lettre ces bons principes de rééquilibrage, ce qui les aura toujours bien servis dans le passé. S’appuyer sur des conseils professionnels en matière de placement demeure toujours pertinent ; ce l’est encore plus en période de fortes turbulences.

1 (210 000 $ + 42 000 $) x 1,317 + (210 000 $ – 42 000 $) = 500 000 $

2 Aux fins d’exemple, nous supposons que la portion « obligations » affiche un rendement de 0 %.

3 (210 000 $ + 42 000 $) x 1,429 + (210 000 $ – 42 000 $) = 528 108 $

Votre espace client sécurisé met à votre disposition du contenu bonifié sur vos investissements. L’information qu’il contient est plus complète que celle de votre relevé de placement et présente l’avantage d’être constamment à jour.

Dans ce numéro, nous abordons les sections « Répartition », « Rendement » et « Documents ».

Comme son nom l’indique, l’onglet « Répartition » vous permet de consulter, pour chacun de vos portefeuilles, la répartition sommaire de l’actif qu’il contient (en pourcentage et en montant). En effet, il s’avère parfois difficile d’estimer le poids que représente chaque classe d’actifs (titres à court terme, obligations, placements garantis, actions canadiennes, américaines et internationales) dans notre portefeuille surtout si notre investissement est réparti de façon inégale entre plusieurs Fonds dont la composition diffère. Cette section sert donc à vous donner un aperçu en ce sens.

Pour approfondir encore davantage, vous pouvez cliquer sur le bouton « Répartition détaillée de vos placements ». Le système vous générera alors un rapport encore plus précis. En plus d’indiquer la répartition entre les classes d’actifs pour chacun des fonds composant votre portefeuille (ex. : CELI, REER, etc.), il répertorie l’ensemble de vos placements détenus et vous renseigne sur votre profil d’investisseur pour chacun des portefeuilles (conservateur, équilibré, audacieux, etc.).

La section « Rendement » vous donne l’information à jour sur la performance de vos placements en format « Année » (rendement calculé sur un an) ou « Rendement annuel composé » (donc pondéré dans le temps). Rappelons que la première option vous permet d’estimer la volatilité de votre portefeuille d’une année à l’autre, alors que la seconde vous renseigne sur un gain moyen (ou une perte moyenne) pour une période indiquée (de 1 à 10 ans).

Vous avez également l’information sur les apports (retraits) annuels et la valeur au début et à la fin de chaque année.

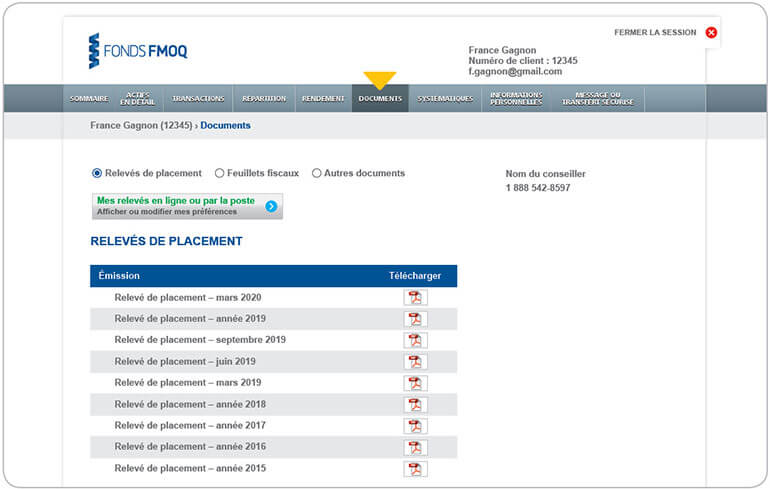

Particulièrement utile pour ceux qui consultent leurs relevés en ligne, la section « Documents » consigne tous vos relevés de placement depuis la création de votre compte, et ce, même si vous continuez à recevoir vos relevés par la poste. Ainsi, vous avez toujours accès à l’historique complet de vos investissements.

En cliquant sur le bouton « Mes relevés en ligne ou par la poste », vous pouvez modifier vos préférences en matière de mode de réception de vos relevés.

L’onglet « Feuillets fiscaux » vous offre la possibilité de consulter et de télécharger vos reçus REER à joindre à vos déclarations de revenus.

Tout comme pour vos relevés, vous pouvez choisir le mode de réception préféré pour vos reçus (en ligne ou par la poste).

L’onglet « Autres documents » constitue un espace sécuritaire de partage de documents avec votre conseiller ou planificateur financier.

En espérant vous donner le goût d’explorer votre espace client sécurisé, nous vous présenterons les autres sections dans le prochain numéro.

Vos déclarations de revenus

Comme vous le savez déjà, en mars dernier, les deux paliers gouvernementaux ont reporté les dates d’échéance pour la production des déclarations de revenus des particuliers, des fiducies et des sociétés par actions (voir notre Bulletin de mars 2020). Vers la fin mai, les autorités fiscales ont annoncé de nouvelles dates butoirs.

Pour les particuliers

Bien que la date d’échéance officielle pour les déclarations de 2019 soit demeurée le 1er juin 2020, aucune pénalité ne sera appliquée si ces dernières sont produites au plus tard le 1er septembre 2020, date limite pour régler les montants dus.

Pour les sociétés par actions (SPA)

Les déclarations à produire entre le 1er juin et le 31 août 2020 pourront dorénavant l’être au plus tard le 1er septembre 2020. À noter que ce report vise les sociétés dont l’exercice financier s’est terminé entre le 30 novembre 2019 et le 29 février 2020.

Prêt au taux prescrit consenti au conjoint

Selon les règles d’attribution, certains revenus de placement et gains en capital réalisés par une personne sont imposables entre les mains de son conjoint. C’est notamment le cas des placements non enregistrés acquis par la personne à même un don ou un prêt d’argent sans intérêt consenti par son conjoint (un article détaillé sur le sujet a été publié dans le numéro d’octobre 2017 du Médecin du Québec).

Ces règles ne s’appliquent pas si le taux d’intérêt du prêt est égal ou supérieur au taux annuel prescrit par les autorités fiscales. Peu importe sa variation dans le temps, c’est le taux prescrit en vigueur au jour du prêt qui demeure la référence pendant toute la durée du prêt.

Si cette condition est respectée, le conjoint-emprunteur sera imposé sur les revenus de placement et les gains en capital qui excèdent les intérêts payés sur le prêt, alors que le conjoint-prêteur paiera de l’impôt sur les intérêts perçus. Cette stratégie fiscale s’avère généralement avantageuse lorsque le taux marginal d’imposition du prêteur est supérieur à celui de l’emprunteur.

Le 22 juin 2020, le gouvernement fédéral a annoncé que le taux annuel prescrit pour le troisième trimestre de 2020 (du 1er juillet au 30 septembre 2020) passe de 2 % à 1 %. Il pourrait donc être intéressant de consentir un prêt à 1 % à son conjoint au cours de ce trimestre afin de lui permettre de se constituer un portefeuille de placements non enregistrés. Cette stratégie fiscale doit cependant respecter plusieurs conditions strictes. Sinon, elle pourrait être contestée par le fisc. Nous vous recommandons d’en parler avec votre conseiller fiscal.

Imposition des SPA

En raison de la pandémie, beaucoup d’entreprises ont réduit les heures travaillées, ce qui aura pour conséquence que plusieurs ne pourront plus se qualifier au petit taux du Québec. Le 29 juin 2020, le gouvernement a donc proposé un ajustement favorable au calcul des heures rémunérées pour la période du 15 mars au 29 juin 2020. Nous vous tiendrons informé à ce sujet dans nos prochaines communications.

Contexte économique

Les mesures de confinement mises en place à travers le monde dans le but de limiter la propagation de la COVID-19 ont eu pour effet de freiner l’activité économique. Aucun pays n’a été épargné, car une gigantesque vague a déferlé de l’Asie vers l’Amérique du Nord en passant par l’Europe, paralysant sur son passage l’économie mondiale.

En mars et avril, les perturbations des chaines d’approvi-sionnement et les fermetures d’usines ont fortement affecté la production manufacturière. Par ailleurs, les industries axées sur la consommation, le tourisme, les loisirs et les divertissements ont été les plus sévèrement touchées puisque les mesures limitaient les déplacements des citoyens.

Les gouvernements et les banques centrales ont déployé des moyens extraordinaires pour atténuer les impacts du freinage de l’économie, tant sur les consommateurs que les entreprises. Les enveloppes de dépenses votées par les élus en Europe et en Amérique du Nord étaient à la hauteur de l’importance de la récession actuelle. À la suite d’une entente unique entre les pays membres, l’Union européenne a adopté une série de mesures totalisant 1 600 milliards d’euros. Aux États-Unis, dans une atmosphère préélectorale, les deux partis se sont entendus sur une aide totalisant plus de 2 600 milliards de dollars pour appuyer les entreprises et les particuliers.

Les indicateurs économiques publiés au cours du deuxième trimestre ont reflété à la fois l’ampleur de cette récession économique unique et l’optimisme d’un rebond rapide. Il était clair, cependant, que la reprise allait prendre un certain temps.

Au cours du printemps, le déconfinement progressif s’est entamé dans la même séquence que le freinage de l’économie, en commençant par la Chine, puis l’Europe et l’Amérique du Nord. Craignant qu’un déconfinement trop rapide provoque une deuxième vague de pandémie, les autorités à travers le monde ont généralement mis la pédale douce. Dans certaines régions du monde, on a même dû rétablir certaines contraintes puisque le déconfinement a provoqué une augmentation des nouveaux cas de COVID-19. Le retour au niveau d’activité économique qui prévalait avant la pandémie pourrait prendre plus de deux ans.

Les marchés boursiers, qui avaient chuté violemment en mars, ont progressé tout au long du trimestre. Cette montée des cours a été soutenue par deux éléments principaux : l’optimisme des investisseurs relativement à la durée du confinement et l’éventuel succès des recherches visant à trouver un vaccin contre le virus. En juin, plusieurs indices étaient revenus à leur niveau de début d’année.

Durant le trimestre, le prix du pétrole a été particulièrement affecté par la conjoncture économique. La production élevée et la faiblesse de la demande mondiale ont entraîné des surplus impressionnants. Par conséquent, cela a causé des problèmes de stockage. Au cours du trimestre, les producteurs ont même dû payer pour se débarrasser de leur production, ce qui a poussé les prix en territoire négatif. Une entente entre les pays producteurs a finalement permis de limiter la production et d’éponger progressivement les surplus. Malgré le rebond connu par la suite, le prix du baril de pétrole demeure beaucoup plus faible qu’il était en début d’année 2020.

Politique monétaire et titres à revenu fixe

Les grandes banques centrales avaient abaissé leurs taux au minimum au cours du premier trimestre. Durant le deuxième trimestre, elles les ont maintenus à ce niveau. Les autorités monétaires ont plutôt axé leurs interventions sur l’injection de liquidités supplémentaires afin d’assurer le bon fonctionnement des marchés financiers et l’accès au capital. Ces mesures visent aussi à stimuler les activités de crédit des institutions financières.

Ainsi, la Réserve fédérale américaine, a levé la limite sur le montant des achats de titres obligataires qu’elle peut effectuer sur les marchés. De plus, la gamme d’obligations pouvant être achetées a été élargie. Ce geste a contribué à la réduction des écarts de taux entre les obligations des sociétés et celles des gouvernements, facilitant ainsi l’accès aux marchés des capitaux pour les entreprises.

La Banque du Canada a, elle aussi, mis en place un programme d’achat d’obligations. En plus des obligations du gouvernement fédéral, la Banque achète régulièrement des titres émis par les provinces.

Les perspectives économiques s’amélioraient en mai et juin. On aurait donc pu croire que les taux obligataires allaient remonter de leur creux. La présence des banques centrales comme acheteur régulier sur les marchés a toutefois permis de maintenir les taux des obligations gouvernementales à un très faible niveau. Ces achats ont également fait diminuer les écarts de taux des titres de sociétés. La réduction des écarts de taux révèle aussi l’optimisme des investisseurs quant à l’amélioration des perspectives économiques.

Les taux obligataires sont demeurés assez stables aux États-Unis. Toutefois, ils ont affiché une baisse au Canada. Dans les deux pays, le taux des obligations gouvernementales à échéance de 10 ans termine le deuxième trimestre très près du creux historique. En maintenant le taux directeur au minimum et en acquérant régulièrement des obligations sur les marchés, les banques centrales nord-américaines visent à conserver encore plusieurs mois le faible niveau des taux d’intérêt. Elles favorisent ainsi la reprise de l’économie.

Notons qu’en fin de trimestre, l’agence de notation de crédit Fitch a abaissé la cote de crédit du gouvernement canadien de AAA à AA+. Cette décision tient compte de l’augmentation de la dette du Canada à la suite des dépenses induites par les mesures liées à la pandémie. Selon l’agence, la dette du Canada devrait passer de 88 % du PIB en 2019 à 115 % du PIB en 2020.

Durant le premier trimestre, la faiblesse du prix du pétrole et le recours au dollar américain comme devise refuge avaient lourdement affecté le dollar canadien. À partir d’avril, l’amélioration progressive des perspectives de croissance a provoqué un certain rebond de la devise canadienne.

Marchés boursiers

Dès le début du trimestre, et malgré le brusque freinage de l’activité économique provoqué par les mesures de confinement, les investisseurs boursiers ont repris confiance. Ils jugeaient que la baisse des marchés avait été trop rapide et trop intense. Les indicateurs précurseurs d’un aplanissement de la courbe mondiale des infections ont donc incité les investisseurs à profiter des aubaines offertes et à acquérir, à bon prix, des actifs considérés plus risqués.

Les marchés ont donc fait fi des indicateurs économiques désastreux et de la chute des bénéfices des entreprises. Comme la situation était sans précédent, il était difficile pour les analystes et les investisseurs d’évaluer les effets de la pandémie sur les résultats des différentes entreprises. Les investisseurs ont plutôt regardé au-delà de cette récession qu’ils jugeaient temporaire.

Au cours du deuxième trimestre, l’indice S&P 500 a mené la marche grâce à la vigueur des sociétés du secteur de la technologie et des soins de santé. Les investisseurs ont en effet jugé que les sociétés de ces secteurs seraient moins affectées par la pandémie et pourraient même en tirer profit.

Le marché canadien a été soutenu par la hausse des prix de plusieurs matières premières, dont le pétrole, le cuivre et l’or. Il a donc fortement progressé au cours du deuxième trimestre.

Enfin, sur les marchés émergents, les actions se sont appréciées dans une moindre mesure. Les tensions entre les États-Unis et la Chine ainsi que la forte progression de la pandémie dans plusieurs pays émergents comme l’Inde, le Brésil et l’Afrique du Sud ont tempéré les élans des investisseurs à l’égard de ces marchés.

À l’horizon

Les pronostics sur l’évolution de l’économie et des marchés au cours des prochains mois sont difficiles à établir. Les perspectives sont intimement reliées à l’évolution de la pandémie et au succès des recherches visant à trouver un vaccin ou un traitement pour combattre le virus.

Dans ce contexte, nous accordons une probabilité presque équivalente à notre scénario principal d’une reprise modeste et à notre premier scénario alternatif, celui d’une reprise rapide de l’économie mondiale au cours des 12 prochains mois.

Nous sommes relativement optimistes et croyons que les mesures mises en place par les gouvernements à travers le monde seront efficaces et contribueront à freiner la progression de la pandémie de COVID-19. En conséquence, l’optimisme des investisseurs se poursuivra. L’activité économique devrait donc s’accélérer dès le troisième trimestre et les perspectives continueront de s’améliorer.

Au cours des prochains mois, les dépenses de consommation devraient rebondir en tandem avec la réouverture de l’économie et la reprise des activités. De plus, les dépenses des gouvernements devraient soutenir cette reprise progressive de l’activité économique à travers le monde.

La période de confinement et le brusque freinage de l’économie ont causé de l’insécurité. En conséquence, la confiance des consommateurs et les intentions d’investissement des entreprises se sont érodées.

Au cours des prochains mois, le rythme de la reprise dépendra également de l’évolution de la confiance des consommateurs et des chefs d’entreprise. Selon nous, la rapidité avec laquelle un vaccin sera disponible pourrait accélérer la reprise et amplifier le rebond des marchés boursiers, en deuxième moitié de 2020 et en 2021.

| En cette période sans précédent, nous souhaitons avant tout remercier les professionnels de la santé pour leur travail exceptionnel et le dévouement dont ils font preuve pour sauver nos vies. Nous sommes fiers d’être à votre service.

Dans un esprit positif, nous illustrons ce numéro allégé du Bulletin avec une image du virus attaqué par les anticorps. Exceptionnellement, nous n’y traiterons aucunement des marchés, ces derniers étant constamment en évolution. Demeurez toutefois à l’affût de nos communications par courriel et sur notre site Internet pour mieux suivre la situation. Aussi, dans les circonstances, nous vous invitons à communiquer avec votre conseiller avant d’effectuer tout changement dans votre portefeuille. Vous pouvez compter sur nous pour vous accompagner au mieux dans vos décisions. |

NOS SERVICES SONT MAINTENUS

Conformément aux directives gouvernementales, nos bureaux sont actuellement fermés. Malgré cela, l’ensemble de nos sociétés poursuivent leurs opérations grâce au télétravail et au réacheminement des lignes téléphoniques.

Aussi, nous continuons à recevoir du courrier à nos emplacements physiques. Toutefois, nous traitons le courrier reçu pour vos instructions de placement uniquement le dernier jour ouvrable de la semaine. Cette situation pouvant évidemment engendrer des délais supplémentaires, nous vous suggérons de prendre d’autres arrangements en communiquant avec votre conseiller.

Bien que cette période de turbulence ne soit pas propice pour effectuer d’importants réajustements de vos portefeuilles, vous pourriez tout de même en profiter pour revoir d’autres volets de votre planification financière (assurances, succession, fiscalité, endettement, coût de vie, etc.). Nos conseillers, planificateurs financiers et fiscalistes sont disponibles, à distance, pour répondre à vos questions.

Vos relevés en ligne

En cette période où les ressources sont rares et dans une optique écologique à plus long terme, nous ne pouvons que vous inciter à passer au relevé électronique.

La consultation en ligne de vos documents est tout autant, sinon plus sécuritaire, que l’envoi postal. Vos documents sont déposés dans votre espace client sécurisé auquel vous seul avez accès ; un courriel de notification vous est transmis chaque fois qu’un nouveau relevé est disponible.

De plus, votre espace client sécurisé met à votre disposition du contenu bonifié sur vos investissements. L’information qu’il contient est plus complète que celle de votre relevé de placement et présente l’avantage d’être constamment à jour.

Pour vous désabonner de vos relevés papier ou pour obtenir accès à votre espace client sécurisé, nous vous invitons à communiquer avec votre conseiller sans tarder.

UNE ANNÉE QUI DÉBUTAIT BIEN POURTANT !

Au cours de la période REER, terminée le 2 mars dernier, nous avons dépassé de façon importante les résultats de l’an dernier. Nous tenons à remercier nos clients pour leur confiance renouvelée et profitons de l’occasion pour souhaiter la bienvenue aux nombreux nouveaux médecins et à leurs proches qui ont adhéré aux Fonds FMOQ.

Malgré la tourmente actuelle sur les marchés financiers, nous invitons nos participants à poursuivre (ou à adopter) les prélèvements systématiques pour leurs investissements REER, CELI ou non enregistrés. Cette façon de faire vous permet de bénéficier des fluctuations boursières, sans avoir à prendre de risques importants ou à tenter de prévoir l’évolution des marchés (market timing). Notre système permet d’effectuer des retraits dans votre compte bancaire selon une fréquence parfaitement adaptée à vos besoins. Parlez-en à votre conseiller.

PLAFONDS DE COTISATION – RAPPEL

Les maximums de cotisation permis par les différents régimes fiscaux sont ajustés chaque année. Le plafond de cotisation REER a été porté à 27 230 $ pour 2020. Quant au CELI, le maximum a été maintenu à 6 000 $ pour 2020 (maximum de 69 500 $ cumulatif à ce jour).

DÉPLACEMENTS DE NOS CONSEILLERS

Évidemment, en vertu des dernières mesures de confinement, nos conseillers ne peuvent se déplacer pour vous visiter. Soyez toutefois assuré que dès que cela sera possible, ils reprendront le chemin afin de vous rencontrer à l’endroit qui vous convient le mieux. Entretemps, nos conseillers demeurent à votre entière disposition par téléphone ou par courriel.

Comité d’examen indépendant

À l’instar de tous les autres fonds disponibles sur le marché, les Fonds FMOQ se sont dotés d’un comité d’examen indépendant conformément au Règlement 81-107 de l’Autorité des

marchés financiers (AMF). Le rôle de cette instance consiste à examiner les situations conflictuelles entre, d’une part, l’intérêt de la société de gestion du fonds et de ses fournisseurs, et, d’autre part, celui des participants. Conformément à la réglementation, le Comité a préparé et mis à la disposition des participants son rapport de 2019. Vous pouvez le consulter sur notre site (fondsfmoq.com) ou sur celui des Autorités canadiennes en valeurs mobilières (sedar.com). La présidente du Comité, Me Justine Lacoste, peut également être jointe en toute confidentialité par courriel à ce sujet (jlacoste@fondsfmoq.com).

Autres documents réglementaires

Tout comme le rapport du comité d’examen indépendant, l’ensemble des rapports réglementaires des Fonds FMOQ (États financiers et Rapport de la direction sur le rendement de chacun des Fonds FMOQ) sont maintenant disponibles sur notre site Internet (fondsfmoq.com) et sur celui des Autorités canadiennes en valeurs mobilières (sedar.com). Vous pouvez également en obtenir une copie papier en communiquant avec nous.

Prospectus, Notice annuelle et Aperçus des Fonds FMOQ

Le Prospectus, la Notice annuelle des Fonds FMOQ ainsi que les versions les plus récentes des Aperçus des Fonds sont maintenant disponibles en ligne. La forme de ce dernier document étant réglementée, il constitue l’outil par excellence pour bien connaître et comparer les Fonds dans lesquels vous investissez.

Rappel sur les instructions téléphoniques

Conformément à la règlementation en vigueur, nous devons annuellement vous rappeler que pour prendre vos instructions de transactions par téléphone, nous devons avoir dans nos dossiers un formulaire d’autorisation limitée dûment rempli et signé par vous, désignant le représentant de notre Société pouvant prendre vos instructions. La conversation téléphonique devra par ailleurs être reçue aux bureaux de notre Société afin qu’elle soit enregistrée.

Si vous n’avez pas déjà complété et retourné un tel formulaire, nous serons légalement tenus de vous demander un document signé de votre part pour toute transaction. Il est donc important de compléter cette formalité le plus rapidement possible afin d’éviter tout délai dans l’exécution de vos transactions. Pour plus de renseignements, communiquez avec votre conseiller.

PROGRAMME DE CONFÉRENCES 2020

Toutes les activités dans le cadre de notre programme de conférences sont annulées. Au plaisir de vous revoir en 2021.

EN TERMINANT…

Nous espérons que vous et vos proches êtes et demeurerez en santé et que les jours meilleurs viendront le plus rapidement possible.

Nous sommes heureux d’annoncer les gagnants de notre concours « Devenez Omniresponsable » : Docteure Virginie Monette de Brossard et Docteur Normand Drolet de Saint-Pierre-les-Becquets.

Chacun de nos gagnants s’est vu déposer un montant de 5 000 $ dans le Fonds omniresponsable FMOQ de son compte non enregistré.

Rappelons que tous nos clients ayant opté pour la version électronique de tous leurs relevés, avant le 6 mars dernier, étaient admissibles au tirage.

Vous étiez nombreux à accueillir cette initiative avec enthousiasme. Merci d’avoir pris ce virage vert !

Nous vous invitons à continuer à vous joindre à ceux qui ont adopté la version électronique de leurs documents. C’est plus que jamais le bon moment pour le faire.

Depuis le 17 mars 2020, les gouvernements provincial et fédéral ont annoncé plusieurs mesures d’allégements fiscaux en raison des conséquences financières et économiques de la COVID-19 sur la population et les entreprises canadiennes. Nous vous présentons un résumé de ces mesures fiscales en date du 31 mars 2020.

Retrait minimal d’un FERR

Le retrait minimal d’un FERR pour une année est toujours déterminé en fonction de sa valeur marchande en début d’année. Puisque la valeur d’une grande majorité des FERR a chuté depuis le début de 2020, le gouvernement fédéral a annoncé que le montant du retrait minimal d’un FERR pour 2020, tel que déterminé au 1er janvier 2020, sera réduit de 25 %. Toutefois, il ne sera pas possible d’effectuer un remboursement à votre FERR si vous avez déjà retiré plus que le montant minimal réduit pour 2020.

Dates d’échéance des déclarations de revenus

Les deux gouvernements ont annoncé le report des dates d’échéance pour la production des déclarations de revenus de 2019 pour les particuliers, les fiducies et les sociétés par actions.

Pour les particuliers, la date d’échéance habituelle du 30 avril 2020 est reportée au 1er juin 2020.

Toutefois, depuis plusieurs années, les travailleurs autonomes (et leurs conjoints) peuvent produire leurs déclarations de revenus personnelles jusqu’au 15 juin. La nouvelle mesure de report au 1er juin 2020 ne change rien pour eux, leur date d’échéance demeure le 15 juin 2020 pour les déclarations de revenus de 2019.

Voici donc les dates d’échéance pour produire les déclarations de revenus de 2019 pour les particuliers :

- Médecin incorporé (constitué en société par actions) : la date d’échéance devient le 1er juin 2020, puisque les revenus à être inscrits dans les déclarations de revenus personnelles sont habituellement le salaire et les dividendes. Étant donné que le revenu de profession est gagné au sein de la société par actions, il ne figure pas dans les déclarations de revenus personnelles.

- Médecin non incorporé (et son conjoint) : comme il s’agit d’un travailleur autonome dont le revenu de profession doit être inscrit dans les déclarations de revenus personnelles, la date d’échéance demeure le 15 juin 2020.

- Médecin salarié de l’État : la date d’échéance devient le 1er juin 2020.

Pour les médecins constitués en société par actions, il arrive fréquemment qu’une fiducie familiale détienne des actions de leur société. Ces fiducies familiales doivent généralement produire des déclarations de revenus annuelles et des feuillets d’impôt. Pour l’année d’imposition 2019, la date butoir de production du 30 mars 2020 est reportée au 1er mai 2020.

Les sociétés par actions doivent produire leurs déclarations de revenus annuelles dans les six mois suivant la fin de l’exercice financier. Si cette date d’échéance se situe entre le 18 mars (17 mars au Québec) et le 31 mai 2020, elle est reportée au 1er juin 2020.

Délais de paiement

Les délais de certains paiements fiscaux seront également reportés pour les particuliers, les fiducies et les sociétés par actions.

Dans le cas des particuliers, incluant les travailleurs autonomes, la date butoir du 30 avril 2020 pour payer les soldes d’impôt de l’année 2019 est reportée au 1er septembre 2020. Ce report vise également les cotisations à payer par l’entremise des déclarations de revenus de 2019 : Régime de rentes du Québec (RRQ), Régime québécois d’assurance parentale (RQAP), Fonds des services de santé (FSS) et Régime d’assurance médicaments du Québec (RAMQ).

Pour les fiducies familiales, la date limite du 30 mars 2020 pour payer les soldes d’impôt de l’année 2019 est également reportée au 1er septembre 2020.

Le paiement des acomptes provisionnels du 15 juin 2020 est reporté au 1er septembre 2020 pour les particuliers et les fiducies familiales. Aucun changement n’a été apporté quant au versement des acomptes provisionnels des 15 mars, 15 septembre et 15 décembre 2020.

Dans le cas des sociétés par actions, le solde d’impôt au fédéral doit généralement être réglé dans les trois mois suivant la fin de l’exercice financier. Le Québec accorde deux mois pour le faire. Avec la nouvelle mesure, le paiement des soldes d’impôt dus entre le 18 mars (17 mars au Québec) et le 31 août 2020 est reporté au 1er septembre 2020.

De la même façon, le versement des acomptes provisionnels des sociétés par actions payables entre le 18 mars (17 mars au Québec) et le 31 août 2020 est reporté au 1er septembre 2020.

Report des versements de TPS et de TVQ

Les médecins exerçant leur pratique à titre de travailleur autonome ou par l’entremise d’une société par actions ne sont pas assujettis au régime des taxes de vente TPS et TVQ, puisque les services médicaux constituent des fournitures exonérées.

Cependant, l’exploitation d’une clinique médicale (par un ou plusieurs médecins) est généralement assujettie à la TPS et à la TVQ, puisque ladite clinique encaisse des honoraires et revenus de location en contrepartie des locaux et services offerts aux divers professionnels de la santé. Par conséquent, ces cliniques doivent percevoir les taxes de vente, produire des déclarations gouvernementales et effectuer des versements auprès des autorités fiscales.

Le 27 mars 2020, les gouvernements fédéral et provincial ont annoncé que la date limite pour effectuer les versements de taxe relatifs aux déclarations de TPS et de TVQ est reportée au 30 juin 2020 pour l’ensemble des déclarations devant être produites du 27 mars au 1er juin 2020 inclusivement. Il en va de même pour les versements d’acomptes provisionnels devant être effectués pendant cette période

Compte tenu de l’annonce du ministre des Finances du Canada du 27 mars 2020 et en raison de l’harmonisation du régime de la TVQ à celui de la TPS, les dates limites habituelles pour produire ces déclarations demeurent cependant inchangées. Toutefois, en raison des circonstances actuelles, aucune pénalité pour production tardive ne sera imposée à une personne qui aura produit ces déclarations au plus tard le 30 juin 2020.

Obligations fiscales à titre d’employeur

De nombreux médecins agissent à titre d’employeur dans le cadre de l’exercice de leur profession. Il peut s’agir d’un médecin incorporé qui se verse un salaire; ou encore d’un médecin (incorporé ou non) qui emploie du personnel infirmier ou administratif. L’exploitation d’une clinique médicale par plusieurs médecins, dans le cadre d’une entente de partage de dépenses, en est un très bon exemple.

L’employeur a l’obligation d’effectuer différentes retenues sur le salaire de ses employés (impôts fédéral et provincial, assurance emploi (AE), cotisations RRQ et RQAP) et de les remettre périodiquement aux autorités fiscales. Il est également tenu de verser périodiquement des cotisations à titre d’employeur : RRQ, RQAP, AE, FSS et CNESST.

Aucun report des dates d’échéance pour les versements périodiques auxquels sont tenus les employeurs n’est envisagé.