Améliorer la transparence corporative

Dans le cadre de son budget présenté le 10 mars dernier, le gouvernement du Québec a proposé, à la suite d’une consultation publique tenue à l’automne 2019, des mesures visant à améliorer la transparence corporative.

Ces mesures prévoient que toute entreprise exerçant des activités au Québec aura l’obligation de déclarer les informations relatives à leurs bénéficiaires ultimes au registre des entreprises du Québec (REQ). La notion de « bénéficiaire ultime » fait essentiellement référence aux individus qui contrôlent ou possèdent ultimement l’entreprise, de façon directe ou indirecte.

En ce qui concerne les sociétés par actions privées, elles devront notamment identifier les personnes suivantes.

- ceux détenant ou contrôlant, directement ou indirectement, au moins 25 % de toutes les actions votantes de la société;

- ceux détenant ou contrôlant, directement ou indirectement, au moins 25 % de la valeur marchande de toutes les actions de la société.

Les sociétés par actions privées visées par ces mesures comprennent notamment les sociétés constituées sous le régime fédéral et sous celui du Québec.

Pour les fins du REQ, les informations suivantes devront être déclarées à l’égard de chaque « bénéficiaire ultime » : nom, prénom, mois et année de naissance, adresse résidentielle et adresse de signification. Toutefois, le mois et l’année de naissance ainsi que l’adresse résidentielle ne figureront pas sur le registre public.

Il ne fait aucun doute que les médecins exerçant leur profession par l’entremise d’une société par actions seront visés par ces nouvelles mesures. Une analyse détaillée de la structure corporative sera requise lorsque le médecin n’est pas le seul et unique actionnaire. Ce sera le cas lorsque les personnes suivantes sont également actionnaires :

- des membres de la famille du médecin (conjoint et enfants);

- le conjoint qui est également médecin;

- une fiducie familiale;

- une société de gestion.

Avec l’entrée en vigueur de ces mesures, il sera possible de faire une recherche par nom d’individu dans le REQ, ce qui n’est pas le cas actuellement.

Ces mesures, semblables à celles en vigueur depuis le 13 juin 2019 concernant le nouveau registre pour les sociétés par actions de régime fédéral1, seront intégrées dans un projet de loi qui sera présenté dans les prochains mois. Par ailleurs, elles entreront en vigueur un an après l’adoption du projet de loi. À défaut de se conformer aux nouvelles exigences, des sanctions pourront être appliquées.

Pour plus de détails, nous invitons les médecins incorporés à communiquer avec leur avocat ou notaire.

Budget fédéral

Le 11 mars dernier, le ministre des Finances Bill Morneau avait annoncé que le budget fédéral de 2020 serait présenté le 30 mars. Cependant, en raison de la pandémie de la COVID-19, il a été décidé de le reporter à une date ultérieure.

______

1 Voir l’article à cet effet dans le numéro de juin 2019.

Votre testament prévoit des dispositions particulières concernant vos régimes enregistrés ? Savez-vous qu’il est toujours préférable de préciser de quel régime il s’agit (REER, FERR, CELI, etc.). Une mention plus spécifique vous éviterait de possibles contestations de la part des héritiers en matière d’interprétation de cette clause.

Fonds d’urgence : où conserver vos liquidités ?

Votre compte bancaire affiche un solde supérieur à votre train de vie et à vos besoins à court terme, mais vous souhaitez conserver cet excédent au cas où ?

Plutôt que de laisser cet argent dans votre compte bancaire, pensez au Fonds monétaire FMOQ. Parfait pour un investissement à court terme, ce Fonds procure un rendement supérieur à votre compte-chèques personnel ou celui de votre entreprise.

Communiquez avec nous pour en savoir davantage.

DU CÔTÉ DES MARCHÉS

L’année 2019 a généré des rendements exceptionnels. Dans presque toutes les catégories d’actifs (actions, obligations, or, pétrole, etc.), ils ont surpassé les attentes les plus optimistes. Les seuls perdants sont ceux qui ont misé contre les actions et conservé un niveau d’encaisse élevé dans l’espoir d’une correction majeure qui n’est jamais venue. L’année 2019 a également mis en évidence le fait que la stratégie d’anticipation des marchés (market timing) n’est pas recommandable et qu’elle comporte son lot de risques. Les excellents rendements ont été enregistrés malgré une foule d’incertitudes : les négo-ciations entre la Chine et les États-Unis et leurs impacts potentiels sur les tarifs douaniers, l’escalade des tensions à Hong Kong, le Brexit qui n’en finissait plus d’aboutir d’une date butoir à l’autre, sans oublier le ralentissement synchronisé de l’économie mondiale et les profits des compagnies qui n’ont pas progressé par rapport à 2018. Les banques centrales ont beaucoup aidé, et la Banque du Canada est l’une des seules à ne pas avoir baissé son taux directeur durant l’année. Peu de gens entrevoient maintenant une récession au cours de 2020, une situation fort différente de celle qui prévalait à la même période, l’an passé. Il faut toutefois éviter de s’emballer et plutôt mettre à profit un sage conseil, soit de saisir l’occasion de s’assurer que vos portefeuilles reflètent toujours votre tolérance au risque et votre horizon de placement. Pour ce faire, n’hésitez pas à faire appel à notre expertise.

Taux de distribution du Fonds revenu mensuel fmoq

Pour l’année 2020, le taux de distribution mensuelle de revenu du Fonds revenu mensuel FMOQ demeurera à 2,5 ¢ par part (0,30 $ par année) soit l’équivalent de 2,9 % en fonction de la valeur de la part au 31 décembre 2019.

Honoraires de gestion et ratio des frais de gestion des Fonds FMOQ

Lors de sa réunion du 18 décembre dernier, le conseil d’administration de la Société de gérance des Fonds FMOQ inc. a décidé de maintenir à leur niveau actuel les frais de gestion des Fonds FMOQ pour l’année 2020. Cette décision, qui doit être confirmée chaque année, découle de la volonté ferme du Conseil de maintenir les frais à ce niveau tant et aussi longtemps que cela sera possible. À ce titre, il est important de ne pas perdre de vue que la croissance régulière des Fonds FMOQ facilite l’atteinte de cet objectif. Il s’ensuit que lorsque vous nous recommandez à vos collègues, ils en profitent, certes, de même que l’ensemble des participants aux Fonds FMOQ.

Les frais de gestion et le ratio des frais de gestion des Fonds FMOQ demeurent donc inchangés, comme indiqué dans le tableau ci-dessous.

| Fonds FMOQ |

Frais de gestion

|

Ratio des frais de gestion*

|

| Monétaire |

0,40%

|

0,46%

|

| Tous les autres |

0,95%

|

1,09%

|

* La différence entre les frais de gestion et le ratio des frais de gestion provient exclusivement des taxes applicables. Contrairement à la presque totalité des autres fonds communs de placement, aucuns autres frais (gardien des valeurs, auditeur, légaux, etc.) ne sont imputés directement aux Fonds FMOQ.

Période REER – CELI

Le début de la nouvelle année marque celui de l’importante période REER – CELI et nous sommes à votre entière disposition pour vous aider à en tirer pleinement profit. Nous vous invitons à prendre connaissance, dans ce numéro, de la capsule contenant toutes les informations pertinentes sur ces deux importants outils de planification financière et de report d’impôt.

Le Fonds omniresponsable FMOQ à l’honneur

Fundate Canada inc. a décerné à notre Fonds omniresponsable FMOQ un prix pour la constance de ses rendements ajustés au risque. La note FundGrade A+ lui a été attribuée pour l’année 2019 dans la catégorie « Fonds équilibrés mondiaux actions ».

Documents d’information sur les Fonds FMOQ

Nous joignons à ce numéro un carton-réponse destiné à confirmer votre intérêt à recevoir les divers documents réglementaires sur les Fonds FMOQ. N’hésitez pas à les demander.

Une formation sur mesure pour les médecins en début de carrière

Nous avons conçu une formation sur mesure pour les médecins en début de carrière afin de leur permettre d’obtenir des réponses impartiales à plusieurs questions légitimes qu’ils se posent sur des éléments de nature financière, fiscale et légale. Les commentaires fort positifs exprimés par les participants ayant déjà suivi cette formation nous incitent à la recommander à tous les médecins qui débutent leur pratique. Vous pouvez vous inscrire dès maintenant en communiquant avec M. Francis Duplessis, notre responsable du développement de la clientèle des jeunes médecins (fduplessis@fondsfmoq.com).

Une seconde opinion, ça vaut le coût!

Vous l’ignorez peut-être, mais nos conseillers peuvent analyser votre portefeuille et vous faire des recommandations objectives, et ce, sans aucuns frais ni engagement de votre part. N’étant pas rémunérés à com-mission, ils ont vraiment vos intérêts à cœur et vous prodiguent des conseils judicieux.

Ils sont disponibles pour vous rencontrer là où bon vous semble et selon l’horaire qui vous convient. Saisissez l’occasion !

Une autre tournée stimulante

L’accueil chaleureux que vous nous avez de nouveau réservé, lors de notre tournée des assemblées annuelles des diverses associations affiliées à la FMOQ, nous enthousiasme et nous vous en remercions sincèrement. Pour ces moments privilégiés et propices à des rencontres et à des échanges stimulants, nous adressons un merci tout spécial aux membres des exécutifs des associations pour le temps accordé pour notre présentation. Nous espérons être de nouveau des vôtres l’an prochain.

Salon Vision 2019

Une fois de plus, notre entente de partenariat avec l’Association des optométristes du Québec nous a donné l’opportunité de participer au Salon Vision dont la 36e édition s’est tenue à Montréal, les 8 et 9 novembre dernier. Nous sommes reconnaissants à la communauté des professionnels en soins visuels de son accueil cordial. À l’année prochaine !

Programme de conférences 2020

La prochaine série de nos soirées-conférences s’ouvrira fin janvier à Montréal avec la traditionnelle présentation sur les perspectives économiques, laquelle sera donnée par M. David Dupuis, économiste et chargé de cours à l’Université de Sherbrooke.

Quelques semaines après leur tenue, les conférences sont disponibles dans notre CyberStudio. Ainsi, vous pouvez les visionner sans vous déplacer. Le programme complet est décrit plus amplement dans ce numéro. Étant donné le nombre limité de places, la priorité sera accordée à nos clients ; nous vous prions donc de réserver la vôtre à l’avance.

Atelier de préparation à la retraite

À la suite du succès remporté par nos ateliers de préparation à la retraite, initiés par le Collège des médecins du Québec, nous avons pris la décision de poursuivre notre engagement. Comme vous le savez peut-être, nous dispensons les deux volets de cette formation : aspects financiers et aspects légaux et assurances.

Ces deux ateliers s’adressent à tous les médecins omnipraticiens, clients ou non des Fonds FMOQ.

Lors de leur mise sur pied, ces ateliers donnaient droit à des crédits de formation, mais ce n’est plus le cas, les normes d’accréditation des formations ayant changé. Toutefois, de l’avis des centaines de participants, ces ateliers demeurent pertinents pour planifier adéquatement sa retraite à court, moyen ou long terme.

Nous tenons régulièrement ces formations à Montréal et à Québec ; nous pourrons également les dispenser à l’endroit du choix de tout groupe ou toute association comptant au moins 15 personnes. Pour plus d’information, veuillez communiquer avec Mme Martine Payette, Directrice Affaires corporatives, Marketing et Communications, au 514 868-2082 (ou 1 888 542-8597) poste 224.

Cybersécurité : une préoccupation majeure et constante

En matière de cybersécurité, la discrétion et la modestie sont de mise. C’est la raison pour laquelle, contrairement à certains de nos concurrents, nous n’étalons pas sur la place publique les actions prises pour assurer la protection de nos clients. En d’autres mots, nous ne nous exposons pas inutilement pour ne pas vous exposer à votre tour. Soyez toutefois assuré que la cybersécurité figure depuis longtemps parmi nos préoccupations majeures et qu’elle le demeure plus que jamais.

Une reconnaissance internationale

L’équipe félicite Me Ronald Miglierina, notaire et fiscaliste au sein de notre Société, qui s’est vu décerner le titre de Trust and Estate Practitioner (TEP) de la Society of Trust and Estate Practitioners (STEP), l’organisme professionnel international des conseillers spécialisés en fiducies et successions qui satisfont à des normes de formation continue très rigoureuses. Nous nous réjouissons de cet honneur dont font partie un nombre restreint de professionnels au Canada.

Nouveaux employés au sein de l’équipe Fonds FMOQ

La fin d’année est un moment propice pour saluer les nouveaux employés qui se sont joints à l’équipe Fonds FMOQ au cours des 12 derniers mois. Par ordre alphabétique, nous soulignons l’arrivée des employés permanents suivants :

- Caroline Bacon, Technicienne en facturation

- Patrice Daigneault, Chef de la conformité et conseiller juridique

- Mladen Djuric, Analyste-programmeur

- Kim Morris, Directrice-conseil – Gestion privée

- Lydia Ould Ali, Technicienne en facturation

- Marie-Ève Raby, Technicienne en administration

- Sylvie Rauche, Adjointe, Marketing et Communications

Nous profitons également de l’occasion pour souhaiter la bienvenue à deux nouveaux membres du personnel qui se joindront à nous au début de 2020 :

- Annie Cousineau, Conseillère et représentante du courtier en épargne collective

- Iulian Tarin, Technicien en facturation

Comme tous les autres membres de l’équipe, ces personnes sont déterminées à vous offrir des services de la plus haute qualité.

Un départ à la retraite

Nous tenons aussi à souligner le départ à la retraite de M. Daniel Charbonneau qui s’est joint à notre Société à titre de Chef de la conformité, il y a dix ans maintenant, et qui a vu par la suite ses fonctions s’accroître à titre de Responsable de l’Information financière et de l’administration. Nous lui exprimons nos plus sincères remerciements pour cette décennie marquée par des responsabilités rigoureusement assumées et des tâches soigneusement exécutées.

Bonne, heureuse et fructueuse année 2020 !

Nous profitons de cette période bien spéciale de l’année pour vous transmettre nos meilleurs vœux de santé, de paix, de bonheur et de prospérité.

|

REER

|

CELI

|

|

Plafond de cotisation

|

| La cotisation maximale au REER s’élève à 18 % des revenus admissibles gagnés au cours de l’année précédente, jusqu’à un plafond annuel : 26 500 $ pour l’année d’imposition 2019 et 27 230 $ pour 2020. |

Un montant supplémentaire de 6 000 $ sera ajouté à vos droits CELI dès le 1er janvier 2020. Depuis 2009, le plafond cumulatif s’élève donc à 69 500 $. |

|

Date limite pour cotiser

|

| Vous avez jusqu’au 2 mars 2020 pour cotiser au REER et profiter de la déduction pour l’année fiscale 2019.

Le début d’année constitue également un bon moment pour effectuer ou planifier votre cotisation de 2020. |

Puisque les contributions au CELI ne sont pas déductibles d’impôt, vous pouvez cotiser à n’importe quel moment de l’année. |

| En investissant dès le début d’année, vous laissez votre épargne fructifier plus longtemps à l’abri de l’impôt et profitez davantage de la magie des intérêts composés. |

|

Âge limite pour cotiser

|

| Vous pouvez cotiser jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Par la suite, votre REER doit être converti en fonds enregistré de revenu de retraite (FERR) ou en rente. |

Les droits CELI vous sont accordés annuellement, dès l’âge de 18 ans, sans égard au revenu, toute la vie. |

Entre le REER ou le CELI, lequel choisir ?

Cette question revient souvent. La réponse dépend de plusieurs facteurs : vos revenus, votre âge, vos projets à court et à long terme. Pour la plupart d’entre nous, les deux véhicules sauront répondre à des objectifs d’épargne différents et pourront même s’avérer complémentaires.

Le REER est un régime qui vise l’accumulation du capital-retraite. Toutefois, il peut également servir à des projets à plus court terme, comme l’achat d’une première habitation, et ce, à des conditions fiscalement avantageuses. L’épargne CELI sera aussi la bienvenue pour majorer votre mise de fonds.

Grâce à sa flexibilité, le CELI est souvent perçu comme un outil d’épargne pour des projets à plus court terme (rénovations, voyages et autres). Toutefois, avec la marge CELI qui devient de plus en plus appréciable d’année en année (cumulatif de 69 500 $ en 2020), cet outil pourrait également compléter votre épargne-retraite sans impact fiscal, car les retraits ne sont pas imposables.

Autre point important : les deux régimes peuvent contenir les mêmes types de placement. Il serait erroné de considérer le CELI comme un compte d’épargne ordinaire et y déposer juste des liquidités. Ce faisant, vous vous privez de son avantage premier, à savoir l’accumulation de l’épargne libre d’impôt.

Votre conseiller Fonds FMOQ pourra vous accompagner dans le choix du véhicule le plus approprié pour vous ou encore vous suggérer comment répartir votre épargne entre ces deux régimes.

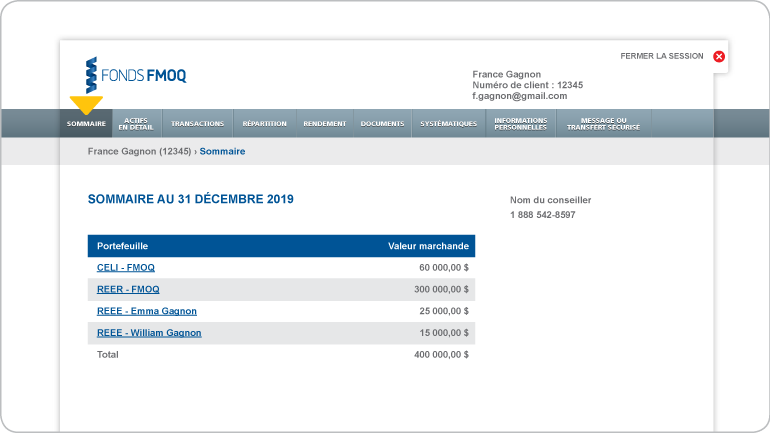

Votre espace client sécurisé met à votre disposition du contenu bonifié sur vos investissements. L’information qu’il contient est plus complète que celle de votre relevé de placement et présente l’avantage d’être constamment à jour.

La section « Sommaire » contient l’information actualisée sur la valeur marchande de chacun de vos portefeuilles. Ainsi, en un clin d’œil, vous avez l’aperçu de votre actif global. Si vous souhaitez plus d’information sur un portefeuille en particulier, vous n’avez qu’à cliquer dessus pour accéder à la section « Actifs en détail ».

Cette dernière vous permet de consulter, de façon plus détaillée, la composition de vos comptes. Ainsi, pour chaque portefeuille (CELI, REER ou autres), vous avez l’information sur les Fonds qui le composent et leur valeur marchande en date d’aujourd’hui.

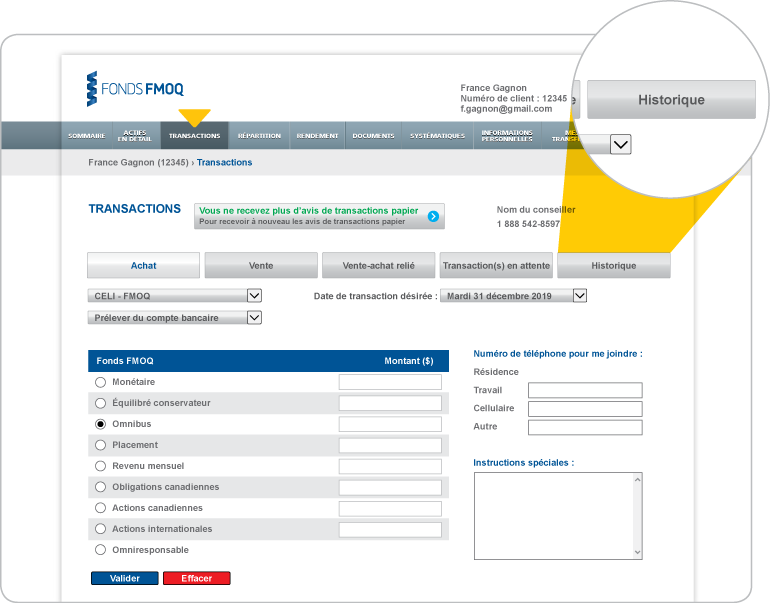

Par ailleurs, si vous souhaitez aller plus loin et transiger dans votre compte, vous n’avez qu’à vous rendre dans la section « Transactions ».

Pour effectuer une transaction (achat, vente ou vente-achat relié), sélectionnez le compte visé (ex. : CELI), cliquez sur l’onglet de l’opération voulue. Par la suite, choisissez le Fonds que vous souhaitez acheter ou vendre et indiquez le montant de la transaction.

En cas d’achat, vous aurez à confirmer le numéro du compte bancaire dans lequel vous souhaitez prélever l’argent pour votre achat.

Le portail vous permet également d’indiquer la date de transaction souhaitée, une option pratique pour bien gérer les opérations dans votre compte.

L’onglet « Historique » de la même section vous présente un résumé de toutes les transactions dans chacun de vos portefeuilles depuis les douze derniers mois. Si vous souhaitez retrouver une transaction en particulier, vous pouvez détailler votre recherche, en précisant le portefeuille ou la période qui vous intéresse. Nul besoin de recevoir ou de classer vos avis de transactions, tous les renseignements sont consignés dans votre espace client et sont faciles à consulter.

Nous reviendrons sur les autres sections de votre espace client sécurisé dans les prochains numéros. D’ici là, n’hésitez pas à le découvrir et à faire appel à votre conseiller Fonds FMOQ si vous avez des questions.

Alors que s’amorce l’année 2020 et que les investisseurs craignent un regain de volatilité, l’exemple du Fonds omnibus FMOQ nous rappelle les principes éprouvés en investissement. Lancé il y a 40 ans, le Fonds a su traverser différents types d’environnement : corrections, marchés boursiers haussiers ou baissiers, taux d’intérêt très élevés ou proches de 0 %, ainsi que des périodes d’inflation préoccupante.

Son parcours a été couronné de succès : en témoigne son rendement annuel composé qui se chiffre à 8,9 % sur 40 ans. La clé de cette réussite réside avant tout dans la saine diversification, outil de prédilection pour faire face à la turbulence ; l’analyse des résultats à long terme du Fonds omnibus FMOQ permet en plus de faire d’autres constatations :

- Il n’est pas nécessaire de se compliquer la vie et d’investir dans une multitude de produits financiers sophistiqués pour obtenir de bons résultats à long terme. Le Fonds omnibus FMOQ, composé de 55 % d’actions et 45 % d’obligations, a dégagé de bons rendements à long terme avec une volatilité acceptable.

- Dans la même veine, il n’est pas nécessaire (ni même recommandé !) de transiger régulièrement au gré des fluctuations de marché pour bonifier la performance de ses placements. Les rendements à long terme du Fonds ont été obtenus à travers les hauts et les bas de marchés. Aucun market timing, les actifs sont rebalancés de façon à conserver la même répartition au fil du temps.

- Malgré des périodes de faiblesse à court terme, la discipline de maintenir sa position dans le Fonds aurait grandement été payante. On calcule d’ailleurs qu’un investisseur malchanceux qui aurait placé 100 000 $ juste avant l’importante baisse de 2008, aurait tout de même eu un portefeuille d’une valeur de 108 413 $ trois ans plus tard.

- La détention d’un fonds équilibré, comme le Fonds omnibus FMOQ, demeure un excellent moyen de battre l’inflation et d’obtenir un rendement réel positif. Dans l’exemple du point précédent, ce même investisseur aurait malgré tout dégagé un rendement supérieur à l’inflation sur 5 ans (2,77 % par rapport à 1,64 % pour l’inflation).

Rendements annuels composés du Fonds omnibus FMOQ au 31 décembre 2019 (%)

| 1 an |

13,9 |

|

15 ans |

5,4 |

|

30 ans |

7,2 |

| 5 ans |

5,0 |

20 ans |

5,0 |

35 ans |

7,9 |

| 10 ans |

6,0 |

25 ans |

6,8 |

40 ans |

8,9 |

Rendements annuels composés (%)

|

1980-1989

|

1990-1999

|

2000-2009

|

2010-2019

|

| Actions canadiennes (S&P TSX)* |

12,2

|

10,6

|

5,6

|

6,9

|

| Actions étrangères(MSCI Monde)* |

19,2

|

13,9

|

-3,4

|

11,8

|

| Obligations canadiennes (FTSE TMX)* |

13,1

|

10,1

|

6,7

|

4,3

|

| Fonds omnibus FMOQ |

14,2

|

11,6

|

4,0

|

6,0

|

| Inflation (IPC) |

6,3

|

2,0

|

2,1

|

1,7

|

* Rendement de l’indice, avant frais de gestion, en dollars canadiens, incluant le réinvestissement des dividendes.

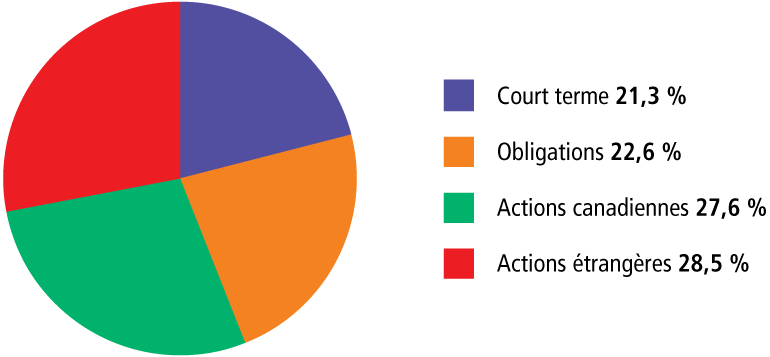

Répartition de l’actif du Fonds omnibus FMOQ au 31 décembre 2019

Évolution d’un investissement de 100 000 $ dans le Fonds omnibus FMOQ selon la période de détention

| Date d’investissement |

Valeur au 31 décembre 2019 ($)

|

| 1er janvier 2015 |

127 446

|

| 1er janvier 2010 |

179 592

|

| 1er janvier 2005 |

219 469

|

| 1er janvier 2000 |

265 836

|

| 1er janvier 1995 |

518 035

|

| 1er janvier 1990 |

797 009

|

| 1er janvier 1985 |

1 444 703

|

| 1er janvier 1980 |

2 997 975

|

- Un horizon de placement à moyen terme (plus de 5 ans) et une certaine tolérance au risque constituent des prérequis afin que le Fonds puisse vous convenir. Nous pouvons le constater en comparant les moyennes mobiles des rendements pour différentes périodes. Sur un an, l’écart entre la meilleure année (29 %) et la pire (-15,6 %) demeure élevé, soit 44,6 %. Toutefois, si vous considérez toutes les périodes de détention de cinq ans, la différence entre la meilleure (16,73 %) et la pire (1,89 %) se chiffre à 14,84 %.

- En moyenne, il aurait été plus avantageux d’investir dans le Fonds le plus tôt possible dans l’année : il n’y a eu effectivement que quatre années négatives sur quarante.

- Sans rien enlever au commentaire précédent, cotiser par prélèvements périodiques fixes demeure aussi recommandé. Vous achetez ainsi plus de parts au moment où les prix baissent et moins lorsque la valeur du Fonds monte, sans vous soucier des aléas des marchés.

- Le Fonds a le mieux performé durant les années lorsque l’incertitude dominait et faisait craindre le pire (ex. : 2009 ou 2019).

- Les périodes de baisse ne devaient pas être interprétées comme de bons moments pour fuir, mais plutôt comme l’occasion d’investir à bon prix et ainsi profiter du rebond qui n’a jamais tardé à se matérialiser.

- Les frais de gestion bas du Fonds omnibus FMOQ ont toujours présenté un atout considérable, mais cet avantage prend toute son importance en période de faibles rendements.

Souhaitons beaucoup d’autres bonnes années de rendement au Fonds omnibus FMOQ et bravo et à ses fidèles détenteurs qui en profitent depuis longtemps !

rendements année après année du fonds omnibus fmoq et taux d’inflation (%)

| Année |

Rendement

|

Taux d’inflation

|

| 2019 |

13,9

|

2,2

|

| 2018 |

-4,0

|

1,7

|

| 2017 |

7,3

|

2,1

|

| 2016 |

6,8

|

1,2

|

| 2015 |

1,7

|

1,4

|

| 2014 |

7,4

|

1,5

|

| 2013 |

12,5

|

1,2

|

| 2012 |

6,6

|

0,5

|

| 2011 |

-0,8

|

2,5

|

| 2010 |

10,3

|

2,3

|

| 2009 |

16,5

|

1,9

|

| 2008 |

-15,6

|

1,1

|

| 2007 |

2,1

|

2,2

|

| 2006 |

10,6

|

1,1

|

| 2005 |

10,1

|

2,8

|

| 2004 |

8,3

|

2,0

|

| 2003 |

15,2

|

1,3

|

| 2002 |

-8,6

|

4,5

|

| 2001 |

2,0

|

1,4

|

| 2000 |

4,1

|

3,0

|

| 1999 |

12,0

|

2,2

|

| 1998 |

9,8

|

0,7

|

| 1997 |

16,1

|

1,1

|

| 1996 |

16,4

|

2,2

|

| 1995 |

17,3

|

1,6

|

| 1994 |

0,0

|

0,6

|

| 1993 |

19,1

|

1,3

|

| 1992 |

4,2

|

2,0

|

| 1991 |

21,9

|

1,6

|

| 1990 |

1,7

|

6,9

|

| 1989 |

13,7

|

5,5

|

| 1988 |

10,3

|

4,3

|

| 1987 |

6,5

|

4,0

|

| 1986 |

11,7

|

4,0

|

| 1985 |

21,5

|

4,4

|

| 1984 |

8,0

|

3,5

|

| 1983 |

14,6

|

5,5

|

| 1982 |

29,0

|

8,2

|

| 1981 |

6,1

|

11,3

|

| 1980 |

22,5

|

12,2

|

Contexte économique

Le quatrième trimestre de 2019 s’est déroulé sous le signe de l’optimisme. En effet, les facteurs sociopolitiques qui avaient soulevé les incertitudes et craintes des investisseurs au cours des trimestres précédents se sont atténués.

Ainsi, les négociations entre les États-Unis et la Chine ont progressé tout au cours de l’automne. Une entente de principe a été conclue à la mi-décembre. Bien que tout ne soit pas réglé, on peut compter sur une trêve dans cette terrible guerre des tarifs douaniers.

Au Royaume-Uni, la tenue d’élections anticipées en décembre a conduit les conservateurs à une victoire écrasante. La perspective d’un Brexit ordonné, c’est-à-dire assorti d’une entente, a donc contribué à calmer les craintes sur les marchés financiers.

Les tensions commerciales internationales ont tout de même eu des effets importants sur la croissance de l’économie mondiale. La diminution du volume des échanges commerciaux a particulièrement affecté les pays dotés d’un secteur manu-facturier important. À cet égard, on peut nommer le Japon et l’Allemagne qui ont frôlé la récession durant l’été 2019.

La croissance économique de la zone euro, quoique très faible, a surpassé les attentes au cours des derniers mois. Cet automne, les perspectives de croissance se sont embellies. Plusieurs enquêtes révèlent une montée de l’optimisme des consommateurs et des chefs d’entreprise. Il semble donc que le pire soit passé pour la zone euro et le Royaume-Uni.

En Asie, l’économie japonaise a été tout particulièrement affectée par la guerre commerciale et ses effets sur la demande mondiale pour ses produits. À cet effet, le gouvernement tente de mettre en place de nouvelles mesures de stimulation pour contrebalancer la chute des exportations et de la production industrielle. Par ailleurs, le taux de croissance du secteur manufacturier chinois est au plus bas depuis une décennie. Là aussi, les autorités tentent de mettre en place des mesures visant à atténuer les effets de ce ralentissement. Notons que le taux de croissance de l’économie chinoise avoisine tout de même 6 %, ce qui est de loin supérieur à la croissance des économies nord-américaines.

Aux États-Unis, la consommation demeure le principal vecteur de croissance. En effet, la vigueur du marché de l’emploi stimule la confiance des consommateurs et leurs dépenses. De plus, les baisses de taux d’intérêt encouragent le crédit hypothécaire. Les mises en chantier et les ventes de maison ont connu une forte progression au cours de l’automne. Par ailleurs, l’atténuation des tensions commerciales internationales a causé un rebond de la demande des entreprises américaines pour les biens d’équipement. C’est un signe que les entreprises américaines sont prêtes à reprendre leurs investissements après plusieurs trimestres d’hésitation.

Au Canada, la croissance économique s’est poursuivie à un rythme plus soutenable. En effet, son rythme effréné enregistré au printemps 2019 était exceptionnel. Il faut souligner que l’économie canadienne a été peu affectée par la faiblesse des échanges commerciaux. La vigueur du marché de l’emploi a soutenu la demande intérieure et le secteur du logement. De plus, les investissements non résidentiels et les dépenses des entreprises demeurent élevés. Enfin, les dépenses gouvernementales contribuent à la croissance de notre économie.

Politique monétaire et titres à revenu fixe

Le maintien de politiques monétaires accommodantes un peu partout à travers le monde a également contribué à atténuer les craintes des investisseurs. Aux États-Unis, la Réserve fédérale (la Fed) a poursuivi sa série de réductions du taux directeur en ajoutant une baisse de 0,25 % à la fin d’octobre. Depuis le 30 juin, la Fed a donc procédé à trois baisses de taux. Selon ses dirigeants, le niveau actuel est adéquat et il n’y a pas lieu de procéder à d’autres baisses, à moins que les conditions économiques ne se détériorent.

La courbe de taux des obligations gouvernementales américaines, qui s’était inversée au cours de l’été 2019, a repris une pente plus normale au cours du quatrième trimestre. Ce retour à la normale indique que les craintes de ralentissement économique se sont dissipées.

La Banque centrale européenne (la BCE) a réagi à une situation de faible inflation et de croissance économique léthargique. Elle a décidé de porter son taux directeur à -0,5 % et a annoncé une reprise de son programme d’achats d’obligations sur les marchés afin de stimuler les activités de crédit.

La Banque du Canada n’a pas suivi la voie tracée par la Fed et la BCE. La vigueur de l’économie a incité notre banque centrale à maintenir le statu quo et laisser le taux directeur inchangé. Selon ses dirigeants, il est inutile de stimuler davantage la croissance. Ils affirment que la politique monétaire actuelle reste appropriée et ne changera pas, à moins d’une forte détérioration de la conjoncture mondiale.

Les investisseurs obligataires canadiens demeurent toutefois sceptiques. À la fin du trimestre, l’ensemble de la courbe de taux des obligations du gouvernement canadien se situait sous le taux directeur de la Banque du Canada. Cela indique que les investisseurs s’attendent à une ou même plusieurs baisses du taux directeur au cours des prochains mois.

L’amélioration des perspectives économiques a causé une légère hausse des taux obligataires au cours du trimestre, ce qui a affecté le rendement de cette classe d’actif. Par ailleurs, le retour de l’optimisme a aiguisé l’appétit des investisseurs pour la prise de risque. Cela a soutenu les prix des obligations de sociétés.

Marchés boursiers

Encore une fois ce trimestre, les marchés boursiers ont été influencés par l’évolution des pourparlers entre les États-Unis et la Chine ainsi que par le maintien d’une politique monétaire accommodante, en particulier de la part de la Réserve fédérale américaine.

Les actions américaines ont connu une forte croissance, touchant de nouveaux sommets à plusieurs reprises au cours du trimestre. En moyenne, les bénéfices des sociétés américaines ont affiché une faible croissance par rapport à l’an dernier. Malgré tout, ces bénéfices ont été supérieurs aux attentes des analystes, ce qui a été bien reçu par les marchés.

Par ailleurs, l’assouplissement de la politique monétaire en zone euro et les développements dans le dossier du Brexit ont contribué à la bonne tenue du marché boursier européen.

Les actions canadiennes ont aussi connu un excellent trimestre, rattrapant une partie du retard qu’elles accusaient sur les autres marchés mondiaux. La hausse du prix du pétrole, causée par la décision des pays de l’OPEP et la Russie de limiter leur production, a contribué à cette progression des actions canadiennes. Les titres du secteur des services financiers ont également connu un très bon trimestre.

Les actions de plus petite capitalisation ont également profité de l’augmentation de la prise de risque suscitée par l’amélioration des perspectives économiques. Ainsi, au quatrième trimestre, le rendement de l’indice des actions canadiennes de petite capitalisation a dépassé celui des grandes capitalisations, ce qu’on n’avait pas vu encore en 2019.

Les actions des marchés émergents ont également connu un bon trimestre. Leur progression a toutefois été affectée par les tensions qui prévalaient à Hong Kong.

À l’horizon

Au cours des prochains trimestres, le scénario le plus probable est celui d’une stabilisation de l’économie mondiale. Après plusieurs trimestres marqués par l’incertitude, la croissance devrait reprendre de manière synchronisée à travers le monde.

L’économie américaine devrait continuer de mener le bal. Les consommateurs américains bénéficient d’un marché du travail serré et de bonnes perspectives de hausse de salaire. Cependant, la croissance des emplois et des dépenses de consommation pourrait ralentir.

Au Canada, la demande interne vigoureuse et l’atténuation des tensions commerciales internationales devraient continuer de soutenir la croissance. On devrait observer une accélération des exportations et de l’investissement des entreprises. Ces pans de l’économie prendront ainsi le relais des consommateurs comme moteur de la croissance économique.

À l’étranger, les incidences négatives des tensions commerciales devraient diminuer, ouvrant la voie au redressement des économies européenne et japonaise. L’économie chinoise devrait aussi se stabiliser grâce aux nombreuses mesures de stimulation monétaire et budgétaire mises en place au cours des derniers mois.

Comme l’inflation est relativement faible, les banques centrales à travers le monde pourront poursuivre leur politique accommodante, ce qui contribuera à prolonger le cycle économique actuel. Cette conjoncture augure bien pour les actions et les prix des matières premières, au détriment des titres à revenu fixe.

Du côté des marchés

Les résultats du troisième trimestre nous amènent à constater que la forte volatilité ne signifie pas nécessairement mauvais rendements. La tolérance au risque des investisseurs a toutefois été souvent mise à rude épreuve, par moments en raison de l’escalade des tensions commerciales entre la Chine et les États-Unis, à d’autres du fait de certains signes pouvant laisser présager la proximité d’une récession. Pensons à l’inversion de la courbe des rendements (alors que les taux à court terme dépassent ceux à plus longue échéance) ou à certaines statistiques démontrant clairement une décroissance du secteur manufacturier à plusieurs endroits sur la planète.

En revanche, l’important secteur des services tient bon, l’emploi va bien, les salaires progressent et la confiance des consommateurs reste toujours au rendez-vous. De plus, les entreprises ont affiché des résultats meilleurs qu’anticipés : elles ont déjoué les pronostics de décroissance en augmentant légèrement leurs profits en dépit des marges bénéficiaires sous pression.

Dans ce contexte, nous croyons qu’il est impératif pour les investisseurs de ne pas céder à la fébrilité ni de modifier leurs placements d’après leurs impulsions (ou les gazouillis de M. Trump). Une bonne discussion avec un conseiller permettant de clarifier les objectifs demeure le meilleur moyen d’assurer une répartition d’actifs adéquate.

Une tradition bien ancrée

De nouveau cette année, nous participerons à toutes les assemblées des associations affiliées à la FMOQ ainsi qu’à tous les congrès de formation continue qui se tiendront cet automne. Au plaisir de vous y rencontrer !

Visites en région

Nous poursuivons avec plaisir notre programme de visites en région destiné aux médecins et à leurs proches de l’extérieur des grands centres de Montréal et Québec. Nos conseillers se déplacent régulièrement pour rencontrer les participants et les médecins qui le souhaitent.

Vous êtes informé à l’avance de la présence du conseiller attitré à votre région, par lettre et par courriel, afin de pouvoir prendre rendez-vous. N’hésitez pas à en tirer profit pour obtenir des recommandations objectives sur vos placements, sans obligation.

Le Salon Vision 2019

Dans le cadre de l’entente de partenariat avec l’Association des optométristes du Québec (AOQ), nous serons présents à la 40e édition du Salon Vision qui se tiendra les 8 et 9 novembre prochain au Palais des congrès de Montréal. Nous apprécions cette occasion privilégiée de rencontrer les membres de l’AOQ et d’échanger avec eux. À bientôt !

Les conférences hiver – printemps 2020

Notre série de soirées-conférences sur divers sujets économiques et financiers revient en force. La nouvelle saison s’amorcera en janvier prochain avec la traditionnelle présentation sur les perspectives économiques. Nous espérons vous accueillir lors de cette première soirée. Le programme complet sera disponible à la fin du mois de novembre.

Si vous ne pouvez pas assister en personne à nos conférences, il vous est toujours possible de les visionner au cours des semaines qui suivent. Vous n’avez qu’à vous rendre sur notre site Internet et à cliquer sur « CyberStudio » dans la section « Se connecter ».

L’enregistrement des conversations téléphoniques

Pour pouvoir prendre vos transactions par téléphone, l’Autorité des marchés financiers (AMF) exige que :

- nous nous assurions de votre consentement par le biais d’une entente préalable ; c’est la raison pour laquelle nous vous demandons de remplir et de signer le Formulaire d’autorisation limitée. Vous pouvez vous le procurer auprès de votre conseiller ;

- nous mettions en place, sur support électronique ou manuel, des procédés d’enregistrement et de conservation relatifs aux instructions verbales ou écrites données par les clients pour l’exécution des opérations.

Afin d’être en mesure de conserver les instructions verbales de nos clients, nous avons implanté un système d’enregistrement des conversations téléphoniques de nos conseillers. Ce système répond aux exigences réglementaires et nous permet, si nécessaire, de vérifier l’exactitude d’une transaction et de nous assurer en tout temps de la conformité et de la justesse des recommandations formulées par nos conseillers. Bien entendu, ce système contribue aussi à l’amélioration continue de la qualité de notre service à la clientèle.

Les régimes collectifs des Fonds FMOQ

Entrée en vigueur en 2014, la Loi sur les régimes volontaires d’épargne-retraite oblige tous les employeurs de cinq employés et plus à leur offrir un régime d’épargne-retraite avec retenues sur le salaire selon un échéancier strict.

Afin de répondre aux besoins des médecins employeurs, nous avons mis en place trois régimes d’épargne collectifs : le régime volontaire d’épargne-retraite (RVER), le régime enregistré d’épargne-retraite (REER) collectif et le compte d’épargne libre d’impôt (CELI) collectif. Pour plus d’information, nous vous invitons à communiquer avec nous.

Le service de facturation médicale

Un nombre sans cesse croissant de médecins adhèrent à notre service de facturation médicale. Actuellement, près de 700 de vos confrères et consœurs s’en prévalent. Notre approche personnalisée (techniciennes en facturation attitrées), la protection des renseignements, ainsi que les modes de transmission de données adaptés à votre pratique (interface Web avec possibilité d’intégration avec certains DME, transfert sécurisé via espace client et autres) sont souvent cités parmi ses principaux avantages.

Pour plus d’information ou pour obtenir une soumission, n’hésitez pas à communiquer avec nous.

Distribution de fin d’année des revenus et des gains en capital nets

Le cas échéant, les Fonds FMOQ distribueront de nouveau, à la fin de l’année, les revenus et les gains en capital nets. Considérant que les valeurs unitaires des parts des Fonds FMOQ sont établies sur une base quotidienne, les distributions se feront aux dates indiquées dans le tableau ci-dessous.

Les participants qui souhaitent effectuer des transactions avant la distribution de fin d’année pourront le faire chaque jour ouvrable jusqu’à la date limite indiquée dans le même tableau.

Il est à noter que les dates de distribution déterminées permettront aux participants d’effectuer, avant la fin de l’année financière, des transactions sur leurs titres en portefeuille comportant des pertes potentielles, et ce, pour réduire, voire annuler l’impact fiscal des distributions de gains en capital reçues.

Il faut toutefois être vigilant pour ne pas créer une perte apparente. Afin de vous aider dans cette planification fiscale, les montants distribués par part seront disponibles sur notre site Internet dans l’avant-midi du premier jour ouvrable suivant la date de la distribution. Comme toujours, nos conseillers demeurent à votre disposition pour vous aiguiller à cet égard.

| Fonds FMOQ |

Date de la distribution de 2019 |

Date limite pour transiger avant la distribution de 2019 |

Revenu mensuel

Obligations canadiennes

Actions canadiennes

Actions internationales |

18 décembre |

17 décembre |

Omnibus

Placement

Équilibré conservateur |

20 décembre |

19 décembre |

| Monétaire |

31 décembre |

s.o. |

En septembre 2016, nous avons lancé le Fonds omniresponsable FMOQ dont l’objectif consiste à procurer à la fois un revenu raisonnable et une appréciation de capital à long terme, en ayant recours à une approche d’investissement responsable. Depuis trois ans maintenant, les membres de la communauté médicale québécoise et leurs proches peuvent donc investir en tenant compte de facteurs supplémentaires aux indicateurs financiers et comptables.

Facteurs ESG

Également désigné « investissement éthique », « investissement durable » ou même « investissement socialement responsable », l’investissement responsable met l’accent sur la prise en compte des critères environnementaux, sociaux et de gouvernance (ESG) dans la sélection et la gestion des investissements. Ces considérations, qui contribuent à cerner les principaux facteurs de risque et de rendement des portefeuilles dans les décisions d’allocation des actifs, sont multiples et varient selon les valeurs privilégiées par les investisseurs et les gestionnaires de portefeuilles.

Facteurs environnementaux

(E) |

- Changements climatiques et émission de carbone

- Émissions de gaz à effet de serre (GES)

- Pollution et substances toxiques

- Désinvestissement des combustibles fossiles

- Gestion de l’eau et des déchets

- Ressources naturelles durables

- Efficacité énergétique

- Technologies propres

- Édifices verts

|

Facteurs sociaux

(S) |

- Droits de la personne

- Santé et sécurité

- Conditions de travail des employés

- Impacts sur la communauté

- Diversité

- Évolution démographique

- Modèles de consommation

- Réputation des actionnaires

- Régimes terroristes ou oppressifs

|

Facteurs de gouvernance

(G) |

- Rémunération des dirigeants

- Indépendance des administrateurs

- Diversité des membres du conseil d’administration

- Alignement des actionnaires et des dirigeants

- Droit des actionnaires

- Transparence et divulgation

- Éthique et culture des affaires

|

Horizon de placement et tolérance au risque

Le Fonds omniresponsable FMOQ s’adresse plus spécifiquement aux investisseurs ayant une tolérance au risque faible à moyenne pour un horizon de placement à moyen ou à long terme. Il s’avère particulièrement approprié pour ceux qui :

- recherchent à la fois un revenu raisonnable et une appréciation du capital à long terme ;

- désirent investir dans un seul Fonds offrant un portefeuille entièrement diversifié composé de titres sélectionnés selon une approche d’investissement responsable ;

- peuvent supporter les hauts et les bas du marché boursier pour une portion de leur portefeuille.

Sélection des titres et FNB sur indices ESG

Pour la portion en actions canadiennes, les titres de ce portefeuille font l’objet d’une sélection basée sur une approche quantitative et fondamentale axée sur la qualité. En plus d’une analyse financière rigoureuse, les titres sélectionnés le sont également à la lumière :

- de l’application d’un filtre d’exclusion qui écarte les titres de sociétés tirant directement ou indirectement plus de 10 % de leur chiffre d’affaires de secteurs d’activité ne cadrant pas avec les valeurs privilégiées par le Fonds (contrats militaires, armement, énergie nucléaire, jeux de hasard, alcool, tabac et cannabis) ;

- du respect de critères environnementaux, sociaux et de gouvernance (ESG) auxquels se conforment les sociétés dont les normes éthiques et environnementales sont élevées et rigoureuses, qui traitent équitablement leurs employés et qui respectent les droits de la personne ainsi que les communautés avec lesquelles elles font affaire ;

- d’un engagement actionnarial proactif par le biais du vote par procuration en vue de maintenir les normes les plus élevées en matière de gouvernance, d’assurer la durabilité des entreprises et d’encourager des pratiques d’affaires responsables.

Pour la portion en actions étrangères, les gestionnaires investissent aux États-Unis, à l’international et dans les pays émergents par le biais de fonds négociés en Bourse (FNB) basés sur des indices ESG.

Le volet « titres à revenu fixe » est composé de titres gouvernementaux (canadiens et provinciaux) ainsi que jusqu’à 50 % d’obligations d’entreprises canadiennes de bonne qualité. Les obligations sont gérées activement, et le gestionnaire peut ajuster la durée du portefeuille afin d’en bonifier le rendement.

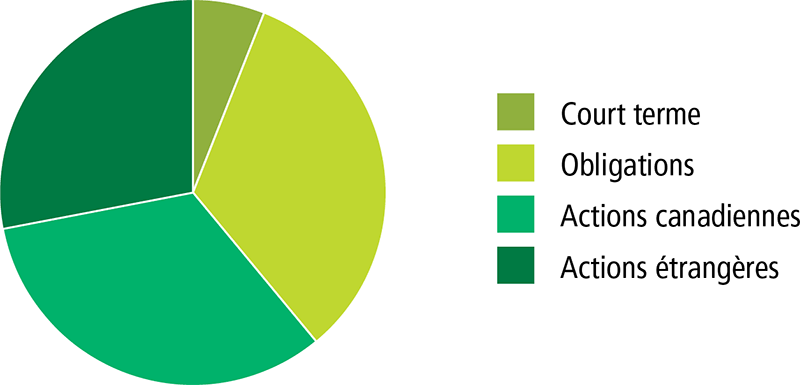

Répartition des éléments de l’actif

Le portefeuille de référence du Fonds omniresponsable FMOQ contient 40 % de titres à revenu fixe canadiens, 30 % d’actions canadiennes et 30 % d’actions étrangères. La marge de manœuvre des gestionnaires est de 10 %, ce qui signifie que le poids des actions se situe en tout temps entre 50 % et 70 % du portefeuille.

En pratique, la répartition des éléments de l’actif au 30 septembre 2019 était la suivante :

- Titres à revenu fixe : 39,0 %

- Court terme : 6,2 %

- Obligations : 32,8 %

- Actions : 61,0 %

- Canadiennes : 33,1 %

- Américaines : 16,0 %

- Internationales : 8,0 %

- Pays émergents : 3,9 %

Des rendements intéressants

Depuis sa création, en septembre 2016, le Fonds a généré un rendement annuel composé de 6,32 %, ce qui signifie qu’un placement de 1 000 $ dans le Fonds à cette date vaudrait aujourd’hui 1 201,84 $.

Quant à son classement au 30 août 2019, la firme Aon Hewitt le situait haut la main dans le 1er quartile (30e sur 515 fonds comparables pour la période d’un an et 13e sur 510 pour la période de deux ans).

TABLEAU I : Rendements annuels composés (%)

| Fonds FMOQ |

Année à jour (%) |

1 an (%) |

2 ans (%) |

3 ans (%) |

| Omniresponsable |

12,35 |

8,01 |

6,85 |

6,32 |

Un outil de placement bien pensé

Donner un sens à l’investissement en focalisant sur le long terme demeure sans contredit une façon exemplaire de contribuer au développement durable dont dépend l’avenir des générations futures.

Notre Société est fière d’y participer en mettant à la disposition des membres de la communauté médicale et de leurs proches le Fonds omniresponsable FMOQ, un outil de placement qui leur permet d’investir et de s’investir dans le respect des valeurs humanistes qui les animent et caractérisent la profession.

Une stratégie payante

La croissance rapide et soutenue de l’investissement responsable témoigne de l’intérêt grandissant pour ce type de placement. En effet, l’édition 2018 du Rapport de tendances de l’investissement responsable canadien de l’Association de l’investissement responsable mentionne que les actifs d’investissement responsable sous gestion ont affiché une croissance de 41,6 % pour la période de 2015 à 2017, et que l’investissement responsable représentait 50,6 % de l’industrie canadienne de l’investissement en 2017, comparativement à 37,8 % en 2015. Quant à l’actif des fonds communs de placement de particuliers issus de l’investissement responsable, il est passé de 8,26 milliards de dollars en 2015 à 11,07 milliards de dollars, soit une augmentation de 34 % en deux ans.

À l’échelle internationale, la plus récente revue biennale de la Global Sustainable Investment Alliance (GSIA) rapporte que les actifs mondiaux d’investissement responsable ont totalisé 30,7 billions de dollars en 2018, soit une augmentation de 34 % par rapport à 2016. Cette année-là, l’actif des stratégies d’investissement responsable frôlait les 23 billions de dollars, soit 26 % de tout l’actif sous gestion, en hausse de 25 % en regard de 2014.

En ce qui concerne la préoccupation, fort légitime d’ailleurs, des investisseurs en matière de rendement, il est démontré que l’investissement responsable n’a rien à envier à l’investissement traditionnel à ce chapitre. Il y a deux ans, le chroniqueur économique François Desjardins signalait que « l’investissement responsable a longtemps été perçu comme un compromis sur les rendements, mais (que) de multiples études effectuées au cours des dernières années montrent une corrélation positive entre les critères ESG et le rendement des entreprises ».

Les faits réfutent la perception erronée selon laquelle l’investissement responsable exige de faire des sacrifices quant aux rendements. Plusieurs données confirment que les sociétés qui prennent en compte les enjeux ESG sont plus efficaces et profitables à long terme. Si davantage d’investisseurs et de gestionnaires intègrent les facteurs ESG dans leurs processus de placement et de gestion du risque, c’est parce que l’investissement responsable constitue une approche payante.

Les caisses de retraite sont d’ailleurs de plus en plus nombreuses à pratiquer l’investissement responsable : elles y voient une valeur ajoutée à la performance financière des entreprises. Au terme d’un sondage réalisé par une grande institution financière canadienne auprès de centaines d’investisseurs institutionnels et d’experts-conseils en placement aux États-Unis, au Canada, en Europe et en Asie, et dont les résultats ont été rendus publics en 2018, il appert que neuf investisseurs institutionnels sur dix dans le monde sont d’avis que les portefeuilles axés sur des critères ESG ont autant, voire plus de chances de générer un bon rendement que leurs équivalents traditionnels.

Un réseau fondé sur la responsabilité, le dialogue, la transparence et l’innovation

Notre Société est membre du Réseau PRI* Québec dont la mission consiste à sensibiliser les investisseurs à l’importance et à la nécessité d’intégrer des considérations ESG dans leurs activités et leurs décisions d’investissement. Pour ce faire, le regroupement prône la mise en commun des expertises de ses membres et le partage de leurs meilleures pratiques en investissement responsable de sorte qu’il soit adopté par un nombre croissant d’acteurs de la finance québécoise.

Instaurés en 2006 par l’Organisation des Nations Unies (ONU), les six PRI ont été rédigés par un groupe international d’investisseurs institutionnels. Ils s’énoncent comme suit :

- Nous prendrons en compte les questions environnementales, sociales et de gouvernance (ESG) dans les processus d’analyse et de décision en matière d’investissement.

- Nous serons des investisseurs actifs et prendrons en compte les questions ESG dans nos politiques et pratiques d’actionnaires.

- Nous demanderons aux entités dans lesquelles nous investissons de publier des informations appropriées sur les questions ESG.

- Nous favoriserons l’acceptation et l’application des Principes auprès des acteurs de la gestion d’actifs.

- Nous travaillerons ensemble pour accroître notre efficacité dans l’application des Principes.

- Nous rendrons compte individuellement de nos activités et de nos progrès dans l’application des Principes.

Les PRI comptent présentement plus de 1 500 organisations signataires implantées dans près d’une cinquantaine de pays et dont la valeur des actifs sous gestion s’élève à près de 60 trillions de dollars d’actifs.

______

*PRI : Principes pour l’investissement responsable (Principles for Responsible Investment)