Si vous avez un plan financier en vue de la retraite, vous faites partie de la minorité des plus prévoyants. Bravo ! Mais, même si c’est le cas, êtes-vous sûr que vos prévisions sont réalistes ? Car maintenir son niveau de vie durant des décennies requiert, pour les mieux nantis, l’accumulation d’un capital considérable.

Avec l’espérance de vie qui s’allonge sans cesse, la retraite devient désormais, pour bien des gens, presque aussi longue que la vie active. Elle dure 25, 30 ans, parfois jusqu’à 40 ans ! Si ce constat est de nature à réjouir le bon vivant qui sommeille en chacun de nous, heureux à l’idée de profiter de tout ce temps pour se consacrer à ce qui lui tient à cœur, la perspective peut aussi susciter son lot d’inquiétudes : comment maintenir un niveau de vie plus que confortable et assumer des soins de santé coûteux quand on ne travaille plus ? Lorsqu’on est habitué à vivre sans se priver, on n’a certainement aucune envie de commencer à le faire à l’âge où, au contraire, on devrait pouvoir se la couler douce.

Pour éviter les lendemains qui déchantent, il n’y pas de secret : il faut bien évaluer le capital-retraite requis et ajuster au besoin les montants d’épargne dès maintenant. Voici les grandes lignes de la démarche.

De combien aurez-vous besoin ?

S’il est vrai que, lorsqu’on cesse de travailler, l’hypothèque est souvent payée et que les dépenses liées au volet professionnel diminuent, d’autres postes budgétaires prennent beaucoup de poids : voyages, santé, loisirs, prise en charge d’un proche, etc. Le fardeau financier reste donc relativement important. C’est pourquoi, en règle générale, on dit qu’une personne retraitée doit pouvoir compter sur un revenu représentant environ 70 % du revenu brut moyen qu’elle obtenait durant ses trois dernières années de vie active. Pour un travailleur gagnant 200 000 $ par an, on parle donc d’un revenu à la retraite de 140 000 $ annuellement.

Évidemment, cette cible de 70 % est une approximation ; on ne saurait trop insister sur la nécessité de faire un vrai budget de retraite tenant compte de vos besoins, de vos attentes et de votre mode de vie pour fixer le ratio qui

vous convient.

D’où proviendra l’argent ?

En principe, le revenu de retraite émane de trois sources principales :

• Les régimes publics. Le programme fédéral de la Sécurité de la vieillesse (PSV) et le Régime des rentes du Québec (RRQ) ont été conçus pour assurer une sécurité financière de base à la retraite. De fait, combinés, ils couvrent environ 70 % d’un salaire de fin de carrière de 25 000 $, mais à peine 5 % d’un salaire de 200 000 $1. Ainsi, plus le revenu d’un individu est élevé, moins il peut compter sur les régimes publics.

• Les régimes de retraite privés. Dans cette catégorie se trouvent les régimes gérés par l’employeur, par exemple un fonds de pension ou un REER collectif, ainsi que les régimes individuels (REER, FERR, CRI, FRV, etc.).

• Les économies et placements personnels. On y inclut les autres épargnes et placements.

Comme on le voit, les régimes publics ont beau garantir un revenu minimal, celui-ci constitue une maigre portion dans l’assiette des personnes touchant des revenus élevés. Pour maintenir leur niveau de vie, elles doivent compter sur les régimes privés ou, à défaut, sur leurs propres placements.

Vivre vieux : un risque sous-estimé

Une fois le revenu annuel fixé, il faut établir pendant combien de temps on en aura besoin. Beaucoup de gens sous-estiment grandement le nombre d’années qu’ils vivront. Résultat ? Ils planifient mal le capital à engranger, et l’argent viendra à manquer en fin de parcours.

Pour établir la durée de la retraite, l’espérance de vie est une donnée à prendre en considération. Il serait cependant risqué de la placer comme cible d’épuisement des actifs, puisque 50 % des gens dépasseront ce cap. Ils survivraient donc à leur capital. Ce qu’il faut connaître, c’est la durée « raisonnable » de décaissement, c’est-à-dire l’âge qu’on peut raisonnablement espérer atteindre, compte tenu de divers facteurs (état de santé, statut matrimonial, etc.). Le tableau ci-dessous résume les projections élaborées à cet égard par l’Institut québécois de planification financière (IQPF).

Durée raisonnable de décaissement en fonction de l’âge et du sexe

|

Âge atteint

|

Espérance de vie

|

Durée raisonnable de décaissement

|

|

Hommes

|

Femmes

|

Hommes

|

Femmes

|

| 50 ans |

84 ans |

89 ans |

90 ans |

94 ans |

| 55 ans |

84 ans |

89 ans |

90 ans |

94 ans |

| 60 ans |

84 ans |

89 ans |

91 ans |

95 ans |

| 65 ans |

85 ans |

89 ans |

92 ans |

95 ans |

| 70 ans |

86 ans |

90 ans |

92 ans |

95 ans |

Grâce à ce tableau, on constate qu’un homme qui atteint l’âge de 65 ans a 50 % de chances de vivre jusqu’à 85 ans (espérance de vie), et 25 %, jusqu’à 92 ans (durée « raisonnable » de décaissement). Il devrait donc viser un revenu au moins jusqu’à 92 ans.

Et alors, ce capital-retraite ?

On a maintenant en main le revenu annuel nécessaire et la durée « raisonnable » de décaissement. Prochaine mission : évaluer le montant d’épargne requis. Le tableau suivant présente, selon l’âge atteint et le sexe, l’épargne requise au moment de la retraite pour financer chaque tranche de 10 000 $ de revenus annuels bruts2.

Épargne requise pour financer chaque tranche de 10 000 $ de revenus annuels bruts

|

|

Épargne requise

|

|

Âge atteint

|

Durée de décaissement

|

Revenus non indexés

|

Revenus indexés

|

| Homme |

| 60 |

31 |

155 328 $ |

208 504 $ |

| 65 |

27 |

146 430 $ |

190 213 $ |

| 70 |

22 |

131 630 $ |

164 442 $ |

| Femme |

| 60 |

35 |

163 742 $ |

224 352 $ |

| 65 |

30 |

153 725 $ |

204 111 $ |

| 70 |

25 |

140 939 $ |

180 313 $ |

Prenons le cas d’une femme qui prévoit prendre sa retraite à 60 ans. Elle veut tirer un revenu annuel brut indexé de 100 000 $. Puisque les rentes publiques (PSV et RRQ) totaliseraient dans ce cas environ 20 000 $, elle devrait tirer de ses propres économies un revenu annuel de 80 000 $ (8 tranches de 10 000 $). Grâce au tableau, on calcule que, pour y arriver, elle doit détenir, au moment de la retraite, 8 x 224 352 $, soit environ 1,8 million de dollars.

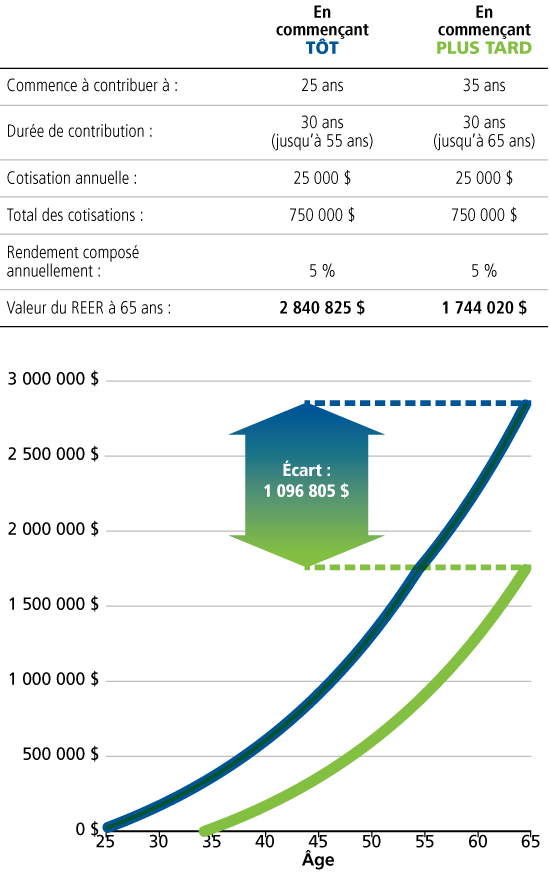

Accumuler un tel montant n’est pas une mince tâche, même quand on bénéficie de revenus supérieurs. La clé : faire un plan réaliste et adopter l’attitude de la fourmi le plus tôt possible dans la vie. Car plus on commence à cotiser jeune à un REER, plus l’argent fructifie à l’abri de l’impôt. Plus on profite de cet effet boule de neige, plus le capital à la retraite sera intéressant.

Voyez la différence d’accumulation pour deux individus ayant chacun cotisé 25 000 $ annuellement durant 30 ans. Le premier a commencé à cotiser à 25 ans et a cessé à 55 ans en laissant son épargne fructifier jusqu’à 65 ans sans ajouter de contribution. Le deuxième a commencé à 35 ans et a cessé à 65 ans.

Différence d’accumulation à durée égale de contribution

Il est saisissant de constater que, pour le même effort d’épargne, un travailleur a accumulé 2,8 millions de dollars alors que l’autre a amassé 1,7 million. De quoi faire une grande différence sur le degré de confort à la retraite.

Notons que si vous avez contribué pleinement à votre REER, il existe d’autres instruments qui vous permettent de continuer d’accroître votre pécule. Pensez au CELI, aux placements non enregistrés ainsi que, dans certains cas, à la constitution d’une société par actions.

Agir dès maintenant

Que vous ayez encore une longue carrière devant vous ou que vous soyez à quelques années de la retraite, vous avez tout à gagner à mettre des chiffres réalistes sur votre avenir financier. Un bon moyen d’avoir l’heure juste est de faire appel à votre conseiller, qui peut préparer des projections à l’aide de vos données les plus à jour. Agir dès maintenant peut s’avérer payant.

Des trucs pour épargner davantage sans plus d’effort

1. Cotisez à votre REER en début d’année. Si vous cotisez en début d’année plutôt qu’à la fin, votre argent reste une année de plus dans votre REER. Sur une longue période, cette simple habitude, qui n’exige pas de déboursés supplémentaires, pourrait vous faire bénéficier d’un

montant substantiel.

2. Automatisez les versements. Pour le REER ou pour le CELI, voilà une bonne manière d’éviter le stress imposé par l’injection d’une somme importante à l’approche de la

date limite.

3. Payez moins d’impôt. Comme beaucoup de contribuables, peut-être ignorez-vous certaines déductions fiscales ou crédits auxquels vous avez droit. Pas étonnant : en raison de la diversité de leurs applications, bien souvent, seul un expert aguerri est en mesure de les déceler. Demandez à

un professionnel de se pencher sur votre situation.

————-

1 L’entente fédérale-provinciale intervenue récemment, malgré l’abstention du Québec, ferait augmenter ces pourcentages à partir de 2019. Pour les travailleurs à revenu élevé, l’impact resterait toutefois négligeable.

2 Les hypothèses utilisées sont les suivantes : rendement net sur les actifs : 5,00 %, inflation : 2,25 %. Le capital est épuisé après la durée raisonnable de décaissement.

L’année 2016 a bien mal débuté sur les marchés financiers. Certains risques, présents depuis déjà quelque temps, sont revenus hanter les investisseurs : le ralentissement de la croissance économique en Chine, la poursuite de la chute du prix du pétrole, de même que la crainte que la baisse des profits des entreprises américaines ne soit le présage d’une récession à venir. La confiance envers les politiques monétaires agressives des banques centrales semblait aussi s’effriter subitement.

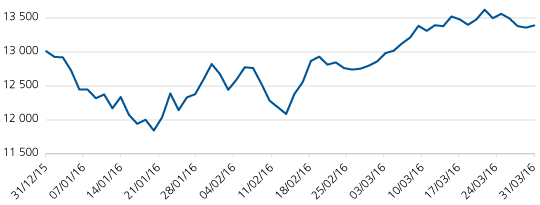

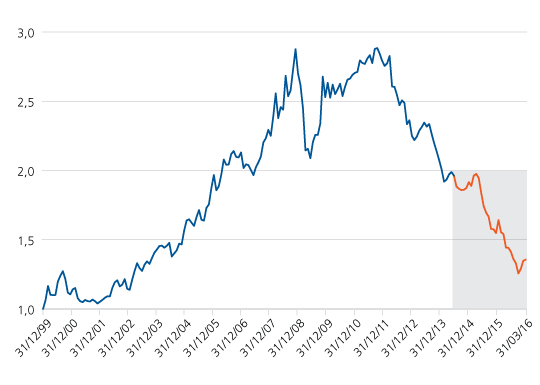

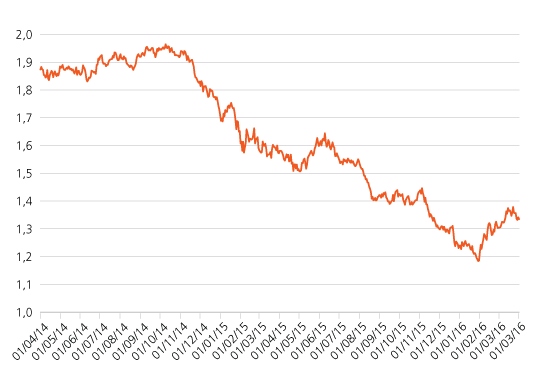

Cette correction de début d’année, qui a même pris une allure de marché baissier (c’est-à-dire une baisse de plus de 20 %* par rapport au dernier sommet atteint), semble toutefois avoir mis la table pour un renversement de tendance qu’on ne devrait pas passer sous silence. En effet, les actions canadiennes, le dollar canadien, ainsi que le prix du pétrole et d’autres matières premières, étaient déjà malmenés depuis quelque temps. Les premières semaines de janvier 2016 n’ont fait qu’accentuer la contre-performance de ces marchés. Cependant, depuis le 20 janvier 2016, nous assistons à un retour assez impressionnant à l’avantage du marché canadien. En effet, le dollar canadien a rebondi de 0,68 $ à 0,77 $, tout comme le baril de pétrole dont le prix est remonté de 27 $ à 40 $. Le secteur des titres énergétiques ainsi que celui des matières premières ont grimpé de presque 30 % depuis leur creux du 20 janvier dernier, permettant du même coup à la Bourse canadienne de se hisser parmi les plus performantes jusqu’ici en 2016. Le graphique 1 illustre l’évolution de l’indice S&P/TSX, le principal indice de la Bourse canadienne. Les graphiques 2 et 3 permettent de saisir l’évolution de la Bourse canadienne en regard de celle de nos voisins du sud. Pour les interpréter, il faut savoir que lorsque la courbe est en hausse, la Bourse canadienne fait mieux que la Bourse américaine, et que lorsqu’elle est en baisse, la Bourse américaine performe mieux. Le graphique 2 permet de constater que notre Bourse a mieux fait que celle des États-Unis durant la période de 2002 à 2007. Durant la crise financière de 2008, le dollar américain a joué son rôle de devise refuge, ce qui explique la relative bonne tenue des actions américaines. Après un rebond de courte durée pour la Bourse canadienne, elle se fait déclasser systématiquement depuis 2011 en raison du repli du secteur des matières premières. Le graphique 3 se concentre sur la plus récente période de 2 ans. Bien que la Bourse canadienne ait cherché à rebondir à quelques reprises durant cette période, sa plus récente tentative, amorcée le 20 janvier 2016, s’avère nettement plus convaincante. Notre Bourse serait-elle maintenant sur une lancée ? Seul l’avenir nous le dira, mais de nombreux indicateurs nous incitent à le croire !

Le marché canadien était d’ailleurs tellement boudé des investisseurs qu’il est normal d’envisager un éventuel rebond. Aurions-nous touché le fond du baril ? Il est difficile d’en être certain, mais nous pouvons toutefois être réconfortés par plusieurs éléments. D’abord, le puissant dollar américain semble avoir plafonné et il a commencé à faiblir face à la majorité des devises, dont le dollar canadien. Ce constat est de bon augure pour un raffermissement soutenu du prix des matières premières et du baril de pétrole, étant donné que ces derniers sont libellés en dollars américains et qu’ils ont eu tendance à baisser avec la poussée haussière du dollar américain. Les investisseurs réalisent aussi qu’au bas prix actuel, l’offre excédentaire de pétrole finira par se résorber. Quelques facteurs confirment d’ailleurs qu’un rajustement de l’offre est déjà en cours : la production américaine liée au gaz de schiste est en baisse, l’Organisation des pays exportateurs de pétrole (OPEP) discute sérieusement de la possibilité de cesser toute hausse de production, et la fin des sanctions contre l’Iran n’a pas eu l’impact redouté. Pendant ce temps, la demande de pétrole continue à croître. Alors que certains craignaient un ralentissement brutal de l’économie chinoise, on n’assiste jusqu’ici qu’à un ralentissement plutôt ordonné. Du côté des États-Unis, les risques d’une récession à court terme semblent grandement exagérés, la création d’emplois se poursuit allégrement et le consommateur américain se porte plutôt bien. Nous sommes d’opinion que les investisseurs doivent revoir rapidement la répartition de leurs portefeuilles afin de s’assurer qu’ils détiennent une proportion adéquate de leurs actifs dans les marchés boursiers canadiens. En terminant, sachez que les gestionnaires des Fonds FMOQ ont déjà ajusté le poids des actions canadiennes à travers les différents Fonds diversifiés, et ce, en fonction des politiques de placement propres à chacun.

Graphique relatif 1

INDICE S&P/TSX DU 1er JANVIER AU 31 MARS 2016

Afin de démontrer la supériorité d’un marché boursier sur un autre, on peut utiliser un graphique relatif. Il faut d’abord choisir une date de départ pour laquelle on attribue une valeur de 100 pour chacun des indices choisis. Dans le graphique 2, on débute le 1er janvier 2000 pour la Bourse canadienne, représentée par l’indice S&P/TSX, ainsi que pour la Bourse américaine, représentée par l’indice S&P 500 en dollars canadiens. Sur le graphique, on représente le niveau de la Bourse canadienne divisé par le niveau de la Bourse américaine. Le 1er janvier 2000, le niveau est donc de 1, soit 100 divisé par 100. Par la suite, le graphique présente l’évolution des niveaux, l’un divisé par l’autre (Canada divisé par États-Unis). En conséquence, si l’indice canadien progresse plus fortement que l’indice américain, la courbe sera à la hausse; l’inverse se produira si la Bourse américaine performe mieux que la Bourse canadienne.

Graphique relatif 2

LA BOURSE CANADIENNE (S&P/TSX) COMPARÉE À LA BOURSE AMÉRICAINE (S&P 500 EN $CAN) DU 1er JANVIER 2000 AU 31 MARS 2016

Graphique relatif 3

LA BOURSE CANADIENNE (S&P/TSX) COMPARÉE À LA BOURSE AMÉRICAINE (S&P 500 EN $CAN) DU 1er AVRIL 2014 AU 31 MARS 2016

———-

* Les principaux marchés boursiers ont tous chuté de plus de 20 % par rapport à leur dernier sommet, à l’exception du marché boursier américain qui a tout de même baissé de 14 %.

On définit généralement une correction par une baisse de 10 % des marchés alors qu’un marché baissier représente plutôt une baisse de 20 %.

On a beaucoup parlé de la contre-performance des actions canadiennes en 2015. L’importance du secteur des ressources naturelles sur notre économie, de même que sur l’évolution de la Bourse canadienne, est largement connue. De plus, les investisseurs ont commencé à craindre de possibles répercussions sur le secteur bancaire. Ensemble, le secteur des ressources naturelles (énergie et matières premières) et celui des services financiers représentent 67 % de l’indice canadien S&P/TSX. Notre Bourse dispose donc de très peu d’endroits pour se réfugier.

Et comme si cela n’était pas déjà suffisant, des titres spécifiques ont connu leur part d’ennuis, et ce, pour des raisons complètement différentes. Pensons notamment à ceux de :

- Bombardier qui a nécessité une injection de liquidités de la part du gouvernement du Québec et de la Caisse de dépôt et placement ;

- la société pharmaceutique vedette Valeant qui est tombée en disgrâce presque du jour au lendemain, avec une chute vertigineuse (75 %) de son titre entre les mois d’août et de novembre; et dire qu’au début de l’été, cette compagnie rivalisait avec la Banque Royale du Canada pour le titre de la plus imposante société selon la capitalisation boursière dans l’indice phare S&P/TSX !

Les Bourses étrangères ont mieux fait, mais en devises locales ; elles ont seulement pu dégager des rendements proches de 0 %.

Cependant, lorsque l’on tient compte de la baisse du dollar canadien, les gains de change ont permis d’enregistrer de bons profits. On entend surtout parler de la force du dollar américain, mais rappelons qu’en 2015, le dollar canadien a perdu environ 5 % face à l’euro et même 15 % face au yen.

L’année qui s’achève n’a donc pas été facile pour les investisseurs. Pour plusieurs, le rendement de 2015 n’a pas été à la hauteur de leurs attentes; de surcroît, la résurgence de la volatilité a créé un climat propice aux remises en question. Le moment est donc bien choisi pour rappeler les règles de base de la diversification au moyen d’un portefeuille équilibré.

1. Actions et titres à revenu fixe

Tous les investisseurs devraient avoir un portefeuille équilibré, c’est-à-dire constitué d’actions et de titres à revenu fixe. Plus votre tolérance au risque est élevée, plus votre horizon de placement est à long terme, et plus votre pourcentage d’actions peut être élevé. Les revenus fixes (obligations, placements garantis, etc.) rapportent peu actuellement, mais ils permettent d’atténuer les fluctuations à court terme et de rééquilibrer le portefeuille selon les opportunités.

2. Actions canadiennes et actions étrangères

Une bonne diversification géographique permet d’atténuer les fluctuations des rendements. Les rendements annuels composés sur 10 ans du Fonds actions canadiennes FMOQ et du Fonds actions internationales FMOQ sont très similaires (voir le tableau), mais la moyenne des écarts de rendement annuel est de 13 % ! Voulez-vous prendre le risque de sélectionner le mauvais marché pour la prochaine année ? Mieux vaut partager vos investissements et saisir les occasions lorsqu’elles se présenteront.

3. Rééquilibrage

Pour obtenir tous les bienfaits d’un portefeuille équilibré, il est justement très important de respecter les cibles fixées initialement (p. ex. 25 % en actions canadiennes, 25 % en actions étrangères et 50 % en obligations). Un rééquilibrage annuel suffira généralement à rectifier le tir et à faire en sorte de vendre la catégorie d’actifs ayant le mieux performé pour acheter celle en défaveur. Vous pouvez aussi vous servir de vos nouveaux investissements pour arriver à vos fins. Sachez cependant que c’est précisément ici qu’une discipline de fer s’impose impérativement, car vous devrez acheter la catégorie d’actifs qui est responsable de la contre-performance de

votre portefeuille.

4. Le temps

Bien que la diversification par catégorie d’actifs permette d’atténuer les fluctuations à court terme, ce n’est que sur le moyen et le long terme que vous pourrez en apprécier toutes les vertus. D’ailleurs, en analysant les rendements des différents marchés depuis 1970*, on note que pour un portefeuille conservateur composé de 30 % d’actions (moitié canadiennes et moitié étrangères) et de 70 % de titres à revenu fixe, seules 0,25 % des observations ont dégagé un rendement négatif sur cinq ans. Par contre, pour ce même portefeuille conservateur, il y avait pourtant 10 % des périodes de 12 mois qui étaient en situation de perte. Dès lors, on comprend mieux l’importance primordiale de l’horizon de placement.

Un rappel important

Lorsque vous regardez les rendements des fonds à long terme, ne perdez jamais de vue qu’ils ont été obtenus en dépit des nombreuses tempêtes boursières que nous avons dû traverser.

Vous devriez donc orienter vos efforts non pas sur une tentative d’éviter la prochaine baisse, mais plutôt sur l’élaboration d’un plan financier réaliste convenant à votre tolérance au risque et en adéquation avec vos objectifs. Puis, comme toute bonne résolution, l’important sera de le respecter !

Écarts de rendements entre les fonds d’actions FMOQ

|

|

|

|

|

|

|

|

|

|

|

|

Rendement annuel composé sur 10 ans |

|

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

2007 |

2006 |

2005 |

|

|

% |

% |

% |

% |

% |

% |

% |

% |

% |

% |

% |

% |

| Fonds actions canadiennes FMOQ |

-5,59 |

9,01 |

17,67 |

4,67 |

-10,78 |

19,53 |

37,17 |

-36,24 |

8,78 |

14,75 |

19,8 |

3,97 |

| Fonds actions internationales FMOQ |

14,82 |

10,78 |

32,03 |

14,4 |

-4,64 |

7,66 |

7,79 |

-25,1 |

-9,27 |

20,3 |

4,73 |

5,69 |

| Écart |

20,41 |

1,77 |

14,36 |

9,73 |

6,14 |

11,87 |

29,38 |

11,14 |

18,05 |

5,55 |

15,07 |

|

| Écart moyen |

13,04 |

|

|

|

|

|

|

|

|

|

|

|

———-

* Les rendements proviennent de données réelles indicielles couvrant la période de 1970 à 2015. Les rendements passés ne sont pas garants des rendements futurs.

Les récents et spectaculaires soubresauts enregistrés par les marchés boursiers, de même que l’incertitude grandissante entourant les perspectives mondiales relatives à la croissance économique, poussent certains investisseurs à revoir leurs stratégies de placement et à s’intéresser davantage aux produits d’investissement moins risqués, comme les obligations ou les fonds obligataires.

Ce réflexe cyclique est bien humain. En effet, lors des périodes de turbulences boursières, certains épargnants ou investisseurs préfèrent s’en remettre aux vertus des véhicules de placement censés assurer la protection intégrale des actifs investis, tout en garantissant des revenus d’intérêt prédéterminés, ce que permettent les obligations ou les fonds obligataires.

Un exemple : lorsque vous achetez une obligation de 100 $ assortie d’un taux d’intérêt annuel de 2 %, sous réserve de l’absence de variations dans les taux d’intérêt du marché1 , vous devriez pouvoir récupérer, 12 mois plus tard, votre mise de fonds initiale en plus du rendement du taux d’intérêt de 2 %, soit un total de 102 $.

Un écart favorable aux obligations

Historiquement, les obligations ont généré des rendements supérieurs aux taux d’inflation. Comme l’indiquent les données ci-dessous, depuis 1980 en moyenne, le rendement à échéance d’une obligation canadienne de 5 ans a dépassé de 3 % le taux d’inflation. |

| Année |

Inflation |

Taux 5 ans |

| 1980 |

12,2 % |

12,5 % |

| 1981 |

11,3 % |

15,2 % |

| 1982 |

8,2 % |

10,4 % |

| 1983 |

5,5 % |

11,0 % |

| 1984 |

3,5 % |

10,9 % |

| 1985 |

4,4 % |

9,2 % |

| 1986 |

4,0 % |

8,6 % |

| 1987 |

4,0 % |

9,8 % |

| 1988 |

4,3 % |

10,3 % |

| 1989 |

5,5 % |

9,8 % |

| 1990 |

6,9 % |

10,3 % |

| 1991 |

1,6 % |

7,9 % |

| 1992 |

2,0 % |

7,3 % |

| 1993 |

1,3 % |

5,7 % |

| 1994 |

0,6 % |

9,0 % |

| 1995 |

1,6 % |

6,6 % |

| 1996 |

2,2 % |

5,4 % |

| 1997 |

1,1 % |

5,3 % |

| 1998 |

0,7 % |

4,8 % |

| 1999 |

2,2 % |

6,1 % |

| 2000 |

3,0 % |

5,3 % |

| 2001 |

1,4 % |

4,7 % |

| 2002 |

4,5 % |

4,1 % |

| 2003 |

1,3 % |

3,9 % |

| 2004 |

1,9 % |

3,7 % |

| 2005 |

2,8 % |

3,9 % |

| 2006 |

1,1 % |

4,0 % |

| 2007 |

2,2 % |

4,0 % |

| 2008 |

1,1 % |

1,7 % |

| 2009 |

1,9 % |

2,7 % |

| 2010 |

2,3 % |

2,5 % |

| 2011 |

2,5 % |

1,3 % |

| 2012 |

0,5 % |

1,4 % |

| 2013 |

1,2 % |

1,9 % |

| 2014 |

1,5 % |

1,3 % |

| 2015 |

1,3 % |

0,8 % |

À l’échéance de ce terme de 12 mois, votre rendement nominal aura donc été de 2 $. Il s’agit toutefois d’un rendement sur papier (ou d’un rendement théorique), car il faut tenir compte, à l’échéance de 12 mois de votre obligation, des effets de la progression de l’inflation sur ce rendement au cours de la même période ; c’est ce qu’on appelle le calcul du rendement réel.

Si l’inflation progresse à un rythme de 1 % durant le terme d’un an de votre obligation portant un taux d’intérêt de 2 %, votre rendement réel sera de 1 %. Ceci signifie que le pouvoir d’achat de 100 $ permis par la somme investie sera de 101 $, une fois l’inflation prise en compte.

En revanche, si l’inflation progresse à un rythme de 3 % durant l’année, votre rendement réel sera de -1 %. C’est donc dire que le pouvoir d’achat de votre placement de 100 $ ne sera plus que de 99 $, compte tenu de l’inflation.

En achetant ces titres, on pouvait s’attendre à obtenir un rendement intéressant et à voir son pouvoir d’achat croître avec le temps. La situation est toutefois différente depuis quelques années. En effet, depuis la crise financière de 2008, il n’est pas rare de voir le rendement des obligations sous le niveau d’inflation. D’ailleurs, au 15 septembre 2015, le rendement à échéance d’une obligation canadienne de 5 ans était de 0,75 %, tandis que l’indice des prix à la consommation était de 1,3 %, pour un rendement réel négatif de -0,55 %.

C’est pour cette raison que nombre de gestionnaires de portefeuilles affirment que les obligations sont surévaluées depuis quelque temps déjà.

La Banque du Canada

La Banque du Canada rappelle que, depuis 1914, l’inflation a progressé à un taux annuel moyen de 3,09 % qui tient cependant compte des périodes de très forte inflation ayant caractérisé les 101 dernières années, siècle au cours duquel ont eu lieu les première et seconde guerres mondiales de même que le premier grand choc pétrolier des années 1970.

Depuis 20 ans toutefois, notre banque centrale suit une politique monétaire dont les cibles très strictes d’inflation ne doivent pas être dépassées. L’institution vise un taux annuel d’inflation qui doit de situer entre 1 % et 3 %. Dès que l’inflation menace de progresser au-delà du seuil de 3 %, la banque augmente les taux d’intérêt afin de ralentir la croissance et d’éviter une surchauffe de l’activité économique.

Cette politique monétaire fonctionne, car depuis deux décennies, le taux d’inflation annuel moyen a été contenu à 1,87 % et même ramené à 1,74 % au cours des 10 dernières années, décennie durant laquelle un taux d’inflation négatif a été enregistré une seule année.

Diversifier son portefeuille obligataire

Puisque les obligations gouvernementales peinent aujourd’hui à dépasser l’inflation, l’investisseur pourrait être tenté d’inclure, dans son portefeuille d’obligations, des titres de grandes compagnies, en l’occurrence des obligations de sociétés.

À l’instar des obligations gouvernementales, les obligations de grandes sociétés sont des titres d’emprunt relativement sûrs, car elles sont basées sur la capacité de rembourser des compagnies émettrices. De surcroît, les obligations de société donnent généralement un taux d’intérêt légèrement plus élevé que les obligations gouvernementales. Les investisseurs plus téméraires peuvent même se tourner vers des obligations à rendement élevé (ou obligations de pacotille), mais le risque de défaut de paiement sera alors accru.

En conséquence, pour l’investisseur qui cherche à allier la sécurité à la croissance du capital, il peut s’avérer avantageux de diversifier son panier d’obligations, en se rappelant toutefois que les meilleurs dosages sont ceux qui sont le moins explosifs. Il existe aussi – faut-il le préciser ? – des fonds obligataires qui effectuent ce travail de sélection au bénéfice de l’investisseur.

N’hésitez pas à consulter votre conseiller des Fonds FMOQ pour toute question relative à la répartition de votre portefeuille et, de façon particulière, sur la composition de la partie de celui-ci devant être investie en titres à revenu fixe.

1 Les obligations sont généralement émises pour des périodes de plusieurs années au terme desquelles vous devriez pouvoir récupérer leur valeur nominale. Au cours de ces années, la valeur marchande de vos obligations variera en fonction de l’évolution des taux d’intérêt courants. S’ils montent, cette valeur baissera, car les intérêts versés par rapport à l’investissement réalisé seront moindres que ceux des nouvelles obligations émises. À l’inverse, si les taux courants baissent, cette valeur augmentera, car les intérêts versés par rapport à l’investissement réalisé seront supérieurs à ceux des nouvelles obligations. De plus, étant donné que les taux courants varient constamment (sauf si l’on achète les obligations d’un émetteur la journée même de leur émission), il est rare que l’on paie exactement leur valeur nominale. Aux fins de l’illustration, on suppose dans ce cas-ci que l’obligation est achetée à sa valeur nominale (100 $), qu’elle est d’une durée d’une seule année et qu’elle est conservée jusqu’à son échéance.

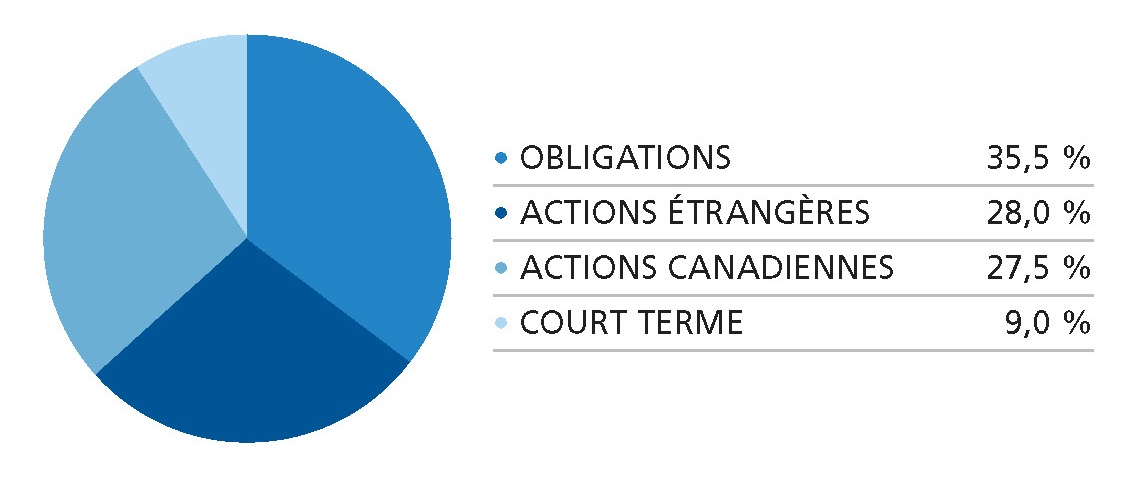

Fonds omnibus FMOQ

Le Fonds omnibus FMOQ, qui a fêté récemment son 35e anniversaire, vieillit très bien. Il est l’illustration parfaite que la diversification est essentielle pour traverser les différents cycles économiques sans trop de turbulence. Ce Fonds est rééquilibré régulièrement afin de détenir 55 % d’actions (moitié canadiennes, moitié étrangères) et 45 % d’obligations. On y retrouve des compagnies de différentes tailles (petite, moyenne et grande capitalisations) et différents styles de gestion (valeur, croissance, momentum). Une nouvelle équipe vient d’ailleurs de se joindre à la brochette de gestionnaires du Fonds, soit la Société de placement Franklin Templeton dont l’approche de style valeur permet d’identifier des titres de sociétés de moyenne et grande capitalisations qui sont en mesure de performer mieux que le marché, grâce à une utilisation judicieuse de leur capital.

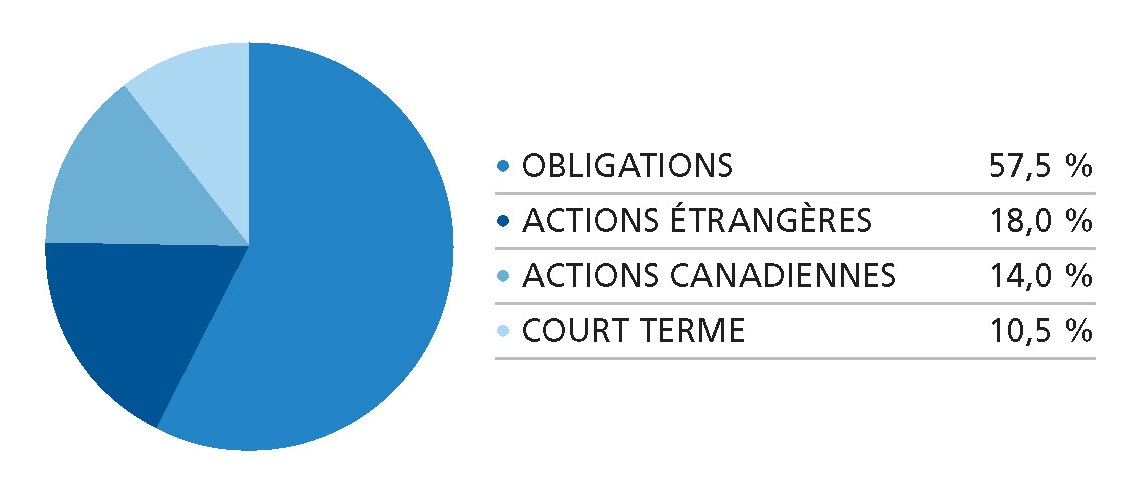

Fonds équilibré conservateur FMOQ

Le Fonds équilibré conservateur FMOQ est sans conteste le plus « prudent » de la gamme des Fonds diversifiés FMOQ. Il contient moins d’actions (30 %) que d’obligations (70 %). Étant donné qu’il vise un rendement plus stable, il contient une portion d’actions à faible volatilité et une portion d’obligations de plus courte échéance. Il ne contient cependant pas de catégories d’actions plus risquées (p. ex. actions de pays émergents, titres à faible capitalisation), car elles sont plus sensibles et réagissent davantage aux aléas des marchés. En conséquence, le potentiel de rendement de ce Fonds diversifié est moindre que celui des autres Fonds diversifiés FMOQ, mais il est davantage en mesure de protéger le capital lors des périodes de repli. Relativement jeune, il a déjà bien servi les investisseurs en générant de bons rendements depuis sa création, en avril 2013.

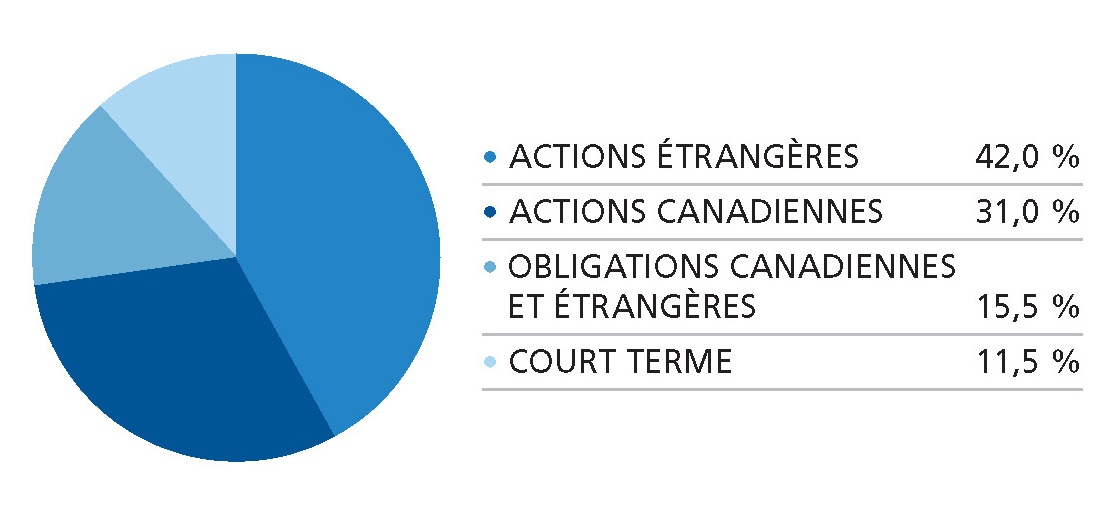

Fonds de placement FMOQ

Le Fonds de placement FMOQ est un Fonds diversifié dont la politique de placement est plus axée vers la croissance du capital à long terme. Il convient donc aux investisseurs dont la tolérance au risque est plus élevée que la moyenne. Une équipe de gestionnaires voit à ajuster la répartition de façon tactique afin de profiter des différentes opportunités sur les marchés. Ce Fonds contient généralement plus d’actions étrangères que d’actions canadiennes. Les gestionnaires surpondèrent d’ailleurs les actions depuis quelques années, ce qui a favorisé sa bonne performance. Depuis un certain temps, ils préfèrent conserver un niveau de titres de marché monétaire plus élevé que d’habitude, en raison d’une hausse anticipée des taux obligataires au cours des prochaines années. Le Fonds contient aussi différents fonds négociés en bourse spécialisés (p. ex. fiducies immobilières, titres d’infrastructures mondiales, obligations à haut rendement).

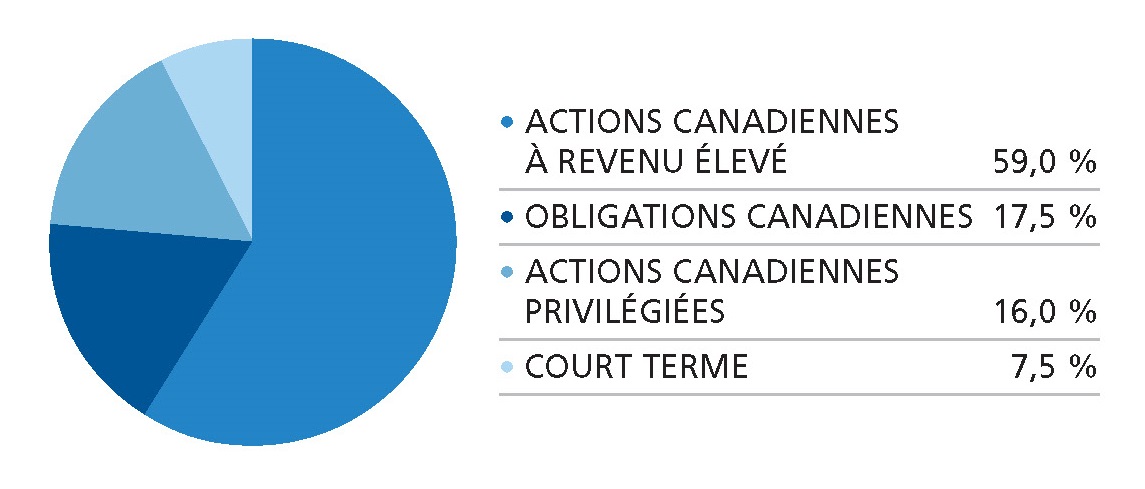

Fonds revenu mensuel FMOQ

Depuis sa création en 2006, le Fonds revenu mensuel FMOQ a généré de très bons rendements. Sa politique de placement permet d’investir uniquement dans le marché canadien, soit dans des obligations, des actions privilégiées et des actions à dividendes élevés. Le Fonds a rebondi rapidement en 2009, à la suite de la crise financière, et il a poursuivi sur sa lancée jusqu’en mai 2014. Il s’avérait alors notre Fonds diversifié le plus performant sur la période de cinq (5) ans.

Comme ce Fonds est toujours entièrement investi dans le marché canadien, il n’a pas pu profiter des meilleurs rendements offerts sur les marchés étrangers (États-Unis, Europe et Japon) depuis l’an dernier ; de surcroît, il n’a pas réalisé de gains de change à la suite de la baisse du dollar canadien face au dollar américain. Jusqu’ici, on ne parle que de coût d’opportunité manquée, mais la suite des choses concerne spécifiquement le marché canadien. Depuis l’été 2014, la chute du prix du pétrole a été fulgurante et a fait fondre littéralement les profits des compagnies pétrolières. Le mandat du Fonds étant d’investir dans des sociétés versant de bons dividendes, il surpondère généralement trois secteurs qui ont moins bien performé récemment, soit ceux de l’énergie, des finances et des télécommunications.

Malgré des résultats décevants au cours de la dernière année, le Fonds a encore sa place dans un portefeuille diversifié, à côté des autres Fonds FMOQ qui, eux, contiennent des actions étrangères. Il ne faudrait pas perdre de vue que les divers éléments qui ont affecté ses résultats depuis 2014 pourraient connaître un revirement rapide; le cas échéant, ce Fonds serait particulièrement bien positionné pour en tirer profit. Qui plus est, il devrait continuer à plaire aux investisseurs en quête d’un revenu régulier moins imposé dans les comptes taxables, compte tenu du crédit d’impôt sur les dividendes de source canadienne.

Conclusion

Ces quatre Fonds diversifiés FMOQ ont leurs caractéristiques propres. Quels que soient les objectifs et le niveau de tolérance au risque des investisseurs, ils sauront satisfaire leurs besoins. Il ne faut cependant pas perdre de vue l’horizon de placement de tous ces Fonds (de moyen à long terme) ni l’importance de laisser du temps au temps, de sorte qu’il puisse faire son œuvre.

Nous vous invitons à prendre contact avec votre conseiller pour vous guider face à ces choix.

| Rendements annuels composés |

1 an |

3 ans |

5 ans |

7 ans * |

10 ans (ou depuis création) |

| Omnibus |

5,45 |

9,85 |

8,07 |

5,58 |

5,60 |

| Équilibré conservateur |

5,05 |

s.o. |

s.o. |

s.o. |

5,88 (2013-04-05) |

| Placement |

9,91 |

12,73 |

8,52 |

5,89 |

5,90 |

| Revenu mensuel |

-3,70 |

6,99 |

6,90 |

5,46 |

5,52 (2006-10-06) |

* depuis juin 2008, soit juste avant la dernière crise financière

| Rendements années civiles |

2015(année à jour)

|

2014

|

2013 |

2012 |

2011 |

2010 |

2009 |

2008

|

| Omnibus |

4,28

|

7,38

|

12,54 |

6,57 |

-0,78 |

10,33 |

16,47 |

-15,63

|

| Équilibré conservateur |

2,08

|

7,31 |

s.o. |

s.o. |

s.o. |

s.o. |

s.o. |

s.o.

|

| Placement |

6,14

|

11,27 |

14,39 |

6,61 |

-4,89 |

8,38 |

17,53 |

-15,66

|

| Revenu mensuel |

-0,92

|

4,23 |

12,03 |

6,25 |

4,30 |

13,25 |

25,61 |

-18,94

|

Les répartitions d’actifs des Fonds diversifiés FMOQ sont présentées en date du 29 mai 2015.

Les rendements des Fonds diversifiés FMOQ sont présentés en date du 26 juin 2015.

Personne n’échappe à la mort, seule sa date est inconnue. Par conséquent, toute personne devrait songer à la planification successorale qui consiste essentiellement à planifier la transmission de l’ensemble de ses biens et dettes au décès de façon à :

- assurer le respect de ses dernières volontés ;

- faciliter cette transmission pour ses héritiers ;

- maximiser la valeur nette pour ces derniers ;

- minimiser les impôts du défunt et ceux de ses héritiers.

Les étapes préalables

Certaines étapes préalables sont essentielles dans le cadre d’une bonne planification successorale, car sans elles, la rédaction du testament pourrait s’avérer totalement inadéquate.

1. Le bilan successoral

Il faut dresser la liste des biens et des dettes. Un tel bilan à jour est également utile pour faciliter la préparation de l’inventaire à la suite du décès. Ce bilan comprend notamment :

- les régimes enregistrés comme le régime enregistré d’épargne-retraite (REER), le fonds enregistré de revenu de retraite (FERR), le régime volontaire d’épargne-retraite (RVER), le compte de retraite immobilisé (CRI), le fonds de revenu viager (FRV), le compte d’épargne libre d’impôt (CELI), le régime enregistré d’épargne-études (REEE) et le régime enregistré d’épargne-invalidité (REEI), incluant les placements détenus dans ces régimes ;

- les biens immobiliers ;

- les placements non enregistrés ;

- les régimes de retraite ;

- les polices d’assurance-vie ;

- les contrats de rente ;

- les actions d’une société par actions (SPA) privée ;

- une participation dans une société en nom collectif (SENC) ou dans une société en nom collectif à responsabilité limitée (SENCRL).

Des biens peuvent faire l’objet d’un contrat prévoyant certaines obligations opposables à la succession à la suite du décès. Il peut s’agir notamment d’une convention entre actionnaires d’une SPA privée, d’une convention entre copropriétaires d’un immeuble ou d’un contrat de SENC ou de SENCRL. En vertu de ces ententes, il est souvent prévu qu’à la suite du décès, la succession sera obligée de vendre le bien visé aux autres associés, à un prix déjà convenu. Dans ce cas, le bien visé ne fera pas partie des biens successoraux. Ce sera plutôt le prix de vente à recevoir qui sera transmis à la succession.

Certains biens peuvent aussi faire l’objet d’un versement direct à un bénéficiaire à la suite du décès. Comme ils sont exclus de la succession, ces biens ne seront pas assujettis au testament. C’est le cas du produit d’assurance-vie qui est payable directement à un bénéficiaire déterminé, ou du contrat de rente dont un ou des versements sont payables directement à un bénéficiaire déterminé. Dans ces deux cas, il est aussi possible d’indiquer que les sommes seront versées à la succession (et donc transmises par testament).

Dans le cas d’un régime de retraite, il faut référer à la loi qui l’encadre afin de déterminer les bénéficiaires à la suite du décès du participant. Généralement, la loi prévoit que le conjoint survivant (légal ou de fait) a un droit prioritaire à l’égard d’une somme forfaitaire ou d’une rente viagère réduite, selon le cas. Ce droit du conjoint a préséance sur tout testament et sur toute désignation de bénéficiaire contenue dans le régime de retraite. S’il n’y a pas de conjoint et qu’une somme est payable à la suite du décès, elle peut l’être à un bénéficiaire déterminé ou à la succession, selon le cas.

Il y a finalement le régime de rentes du Québec (RRQ) dont la loi prévoit qu’au décès d’un participant, certains versements seront faits directement au conjoint survivant (légal ou de fait), aux enfants mineurs et aux héritiers (rente de conjoint survivant, rente d’orphelin et paiement forfaitaire de 2 500 $).

Dans le cas des actions d’une SPA privée, il faut dresser aussi le bilan de cette dernière, incluant toute police d’assurance-vie détenue par la société, afin de déterminer la valeur marchande des actions et d’estimer les incidences fiscales au décès, s’il y a lieu.

Si des biens sont détenus à l’étranger, notamment un immeuble, il faudra peut-être faire un testament distinct pour leur transmission aux héritiers, en tenant compte des lois étrangères. Il se peut aussi que la succession doive payer des impôts et droits étrangers à la suite du décès.

2. La situation personnelle et familiale

Dans un premier temps, il y a lieu d’établir votre domicile civil ainsi que votre résidence fiscale (pour le lieu d’application des différentes lois au moment du décès). Ensuite, il faut vérifier si vous avez un conjoint (légal ou de fait), des enfants et des petits-enfants et, le cas échéant, s’ils sont mineurs ou majeurs. Il faut également vérifier si l’une de ces personnes souffre d’un handicap (physique ou mental) et si l’un des conjoints a des enfants issus d’une autre union.

Lorsqu’il y a un conjoint marié ou uni civilement au moment du décès, il faut déterminer les incidences du partage du patrimoine familial entre la succession et le conjoint survivant. Il faut évidemment vérifier si les conjoints ont choisi d’être exclus de ce partage (entre le 1er juillet 1989 et le 31 décembre 1990). Il se peut aussi que les conjoints légaux soient assujettis à un régime matrimonial, en l’occurrence la société d’acquêts ou la communauté de biens. Ces régimes sont partageables à la suite du décès d’un conjoint. Tous ces droits matrimoniaux dont une succession seraient redevables envers le conjoint survivant et devront être réglés avant de remettre les biens aux héritiers. Dans certains cas, c’est le conjoint survivant qui pourrait être redevable envers la succession. Il se peut aussi que le conjoint survivant puisse réclamer une pension alimentaire et une prestation compensatoire contre la succession.

Pour ce qui est du conjoint de fait, il faut référer à diverses lois afin de déterminer les droits de ce dernier à la suite du décès (principalement les lois fiscales, différentes lois sur les régimes de retraite et la Loi sur le régime de rentes du Québec). De façon générale, ce statut sera déterminé selon la durée de la vie commune et s’il y a au moins un enfant issu de l’union.

Lorsqu’il y a des enfants mineurs, le testament peut prévoir la nomination d’un tuteur (et d’un remplaçant) dans l’éventualité du deuxième parent à décéder, ou la possibilité pour la fiducie testamentaire des enfants de détenir une maison d’habitation au bénéfice des enfants, de ce tuteur et de la famille de celui-ci, le tout à la charge exclusive de la fiducie.

3. Avez-vous un testament?

Votre testament actuel n’est peut-être plus conforme à vos dernières volontés, entre autres à cause d’un changement important dans votre vie (mariage, divorce, naissance, etc.). Doit-il être revu en raison d’une modification aux lois fiscales ou à toute autre loi? Vous permet-il de minimiser les incidences fiscales au décès?

Par ailleurs, votre contrat de mariage (ou d’union civile) comporte peut-être une donation à cause de mort de certains biens ou de tous les biens au conjoint survivant. Dans ces cas, il faut vérifier si ces dispositions sont révocables ou irrévocables. En effet, en cas d’irrévocabilité, votre testament pourrait être inapplicable si vous décédez avant votre conjoint.

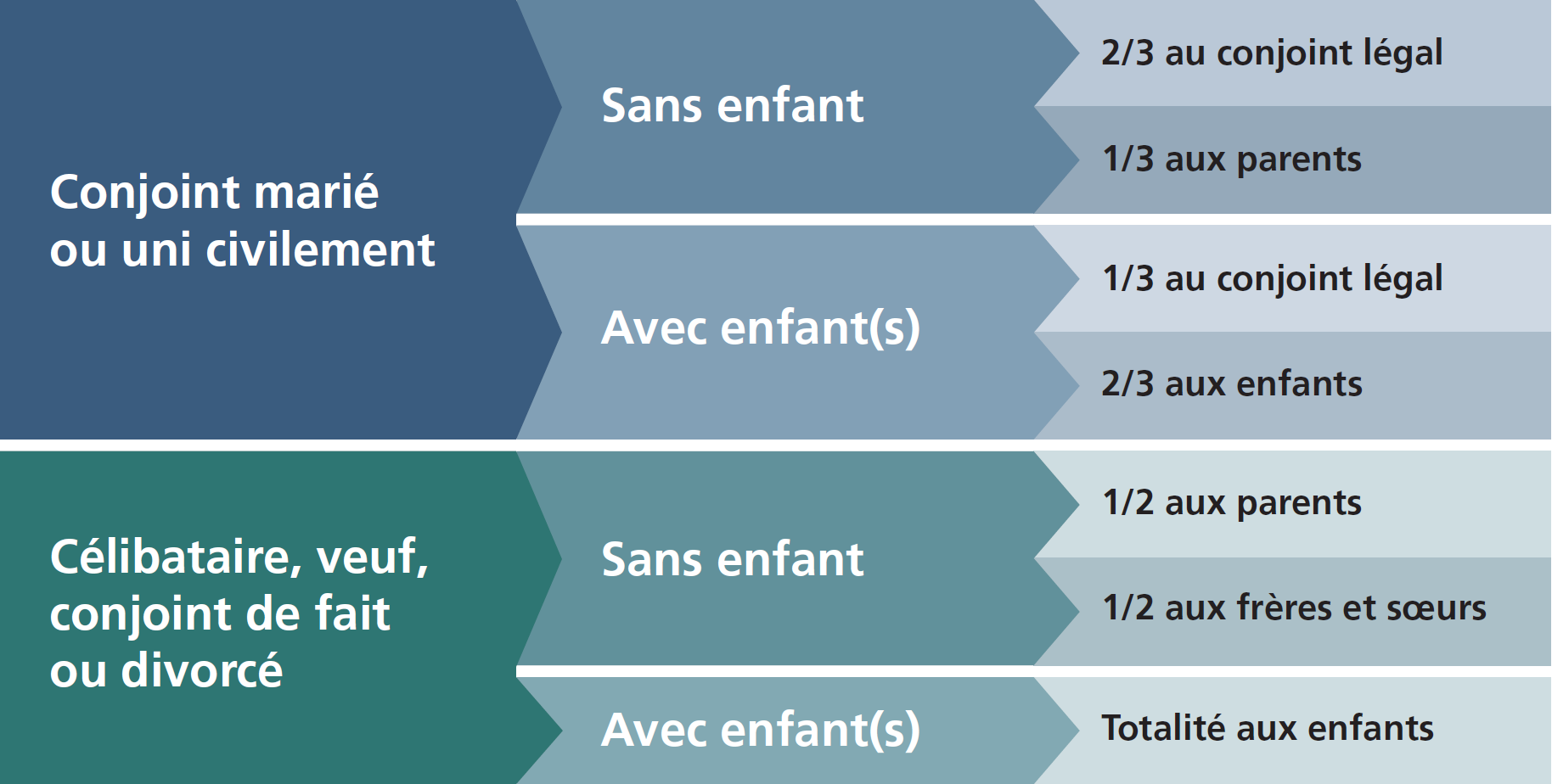

À défaut de ces dispositions testamentaires, votre patrimoine successoral sera transmis à vos héritiers légaux conformément aux dispositions du Code civil du Québec (succession ab intestat), dont les scénarios les plus courants sont présentés ci-dessous.

Il est à noter que le conjoint de fait ne sera jamais un héritier légal, quelle que soit la durée de la vie commune, et ce, même si les conjoints de fait ont eu un enfant ensemble.

Sans testament : Vos héritiers selon la loi

Note : pour de l’information plus détaillée sur les autres héritiers prescrits par la loi: http://www.justice.gouv.qc.ca/francais/publications/generale/success.htm#sanstestament

4. Les dernières volontés

À qui voulez-vous transmettre vos biens et vos dettes à la suite de votre décès? Certains biens déterminés seront-ils légués à une personne en particulier? Les produits d’assurance-vie seront-ils payables directement à une personne déterminée ou plutôt à votre succession? Qui sera le bénéficiaire du régime de retraite si le conjoint ne survit pas au participant? Le testateur veut-il faire une donation testamentaire à un organisme de bienfaisance?

Une planification successorale complète doit généralement prévoir trois (3) principaux scénarios de décès et une analyse détaillée de chacun d’eux. Chaque scénario doit être analysé comme si le décès survenait au moment présent. Voici ces trois (3) scénarios :

a) décès du conjoint A et décès subséquent du conjoint B ;

b) décès du conjoint B et décès subséquent du conjoint A ;

c) décès simultanés du conjoint A et du conjoint B : aucun conjoint n’hérite de l’autre.

Le testament doit toujours prévoir ce qu’il advient lorsqu’un légataire ne survit pas au testateur. Par exemple, le legs fait à ses enfants doit prévoir qu’en cas de prédécès d’un enfant, sa part sera transmise à ses propres enfants ; à défaut d’avoir des enfants, sa part sera alors transmise à ses frères et sœurs.

Legs à titre particulier d’un bien. Le legs d’un bien spécifique à une personne donnée comporte plusieurs pièges. En effet, selon la loi, le légataire à titre particulier n’est généralement pas responsable des dettes du défunt. Par conséquent, le prêt hypothécaire et les impôts au décès qui sont rattachés à un immeuble légué seront assumés par les héritiers (à même les biens reçus en héritage). Il est toutefois possible de prévoir que le legs soit conditionnel à ce que le légataire assume le prêt hypothécaire et rembourse la succession quant aux impôts à payer.

Par ailleurs, la remise d’un legs à titre particulier est toujours prioritaire sur la remise des biens aux héritiers. Par exemple, le legs d’une somme de 100 000 $ à une personne donnée devra être payé avant la remise des biens aux héritiers. Un tel legs serait problématique si la valeur du patrimoine successoral au moment du décès était nettement inférieure à celle qui prévalait au moment de la rédaction du testament.

Fiducie testamentaire. Lorsque les biens sont légués aux enfants, le testateur désire généralement que les biens soient administrés par une autre personne et que la remise de l’héritage soit échelonnée sur plusieurs années (par exemple à 25, 30 et 35 ans). Dans ce cas, la fiducie testamentaire est l’instrument à privilégier. Dans le cas d’un enfant mineur, cela permet d’éviter :

- certaines règles contraignantes de la tutelle aux biens du mineur, surtout lorsque la valeur de l’héritage de l’enfant est supérieure à 25 000 $ ;

- qu’à 18 ans, l’enfant puisse s’approprier de plein droit de son héritage auprès de son tuteur.

Le testateur doit prévoir qui sera le fiduciaire (et ses remplaçants). À cet égard, le Code civil du Québec prévoit des règles strictes afin d’éviter tout conflit d’intérêts.

La fiducie testamentaire est également utile pour les legs faits à des personnes qui souffrent d’un handicap mental ou qui sont tout simplement inaptes à gérer des biens. Elle permet d’éviter les règles contraignantes de la curatelle et de la tutelle aux biens du majeur.

Lorsque la valeur des biens est minime, ou lorsque l’existence de la fiducie est ou risque d’être relativement courte, le testateur peut choisir le régime d’administration prolongée. Avec ce régime, l’administrateur détiendra et administrera les biens au bénéfice de l’enfant.

Familles reconstituées. La fiducie testamentaire est également recommandée dans le cas d’une famille reconstituée, c’est-à-dire lorsque l’un des conjoints a eu des enfants dans le cadre d’une autre union. Bien que cette personne désire transmettre tous ses biens à son nouveau conjoint, elle veut toutefois s’assurer qu’au décès de celui-ci, le résidu de ses biens sera transmis à ses enfants. Le testament va donc prévoir qu’au décès du conjoint survivant, les enfants seront les nouveaux bénéficiaires de la fiducie. En conséquence, le résidu des biens ne fera pas partie de la succession du conjoint et ne sera donc pas assujetti au testament de ce dernier.

Éléments de planification successorale

Voici différents éléments de base qui font partie intégrante de la planification successorale d’une personne :

- établir les incidences fiscales de la transmission de chaque bien composant le patrimoine successoral, en fonction du type de bien, des caractéristiques fiscales du bien, du choix des héritiers, du lien de parenté et de l’état de santé ;

- établir les incidences fiscales après le décès (pour la succession, les héritiers et les fiducies testamentaires) ;

- établir la valeur nette successorale pour les héritiers ;

- déterminer les liquidités disponibles pour les héritiers, en tenant compte des dettes, des impôts, des legs d’argent et des dons de bienfaisance ;

- déterminer les besoins d’assurance-vie, qu’ils soient temporaires ou permanents ;

- déterminer les bénéficiaires des polices d’assurance-vie, des contrats de rente et des régimes de retraite ;

- faire le testament selon les volontés du testateur. Il faut accorder une grande importance au choix des liquidateurs et des fiduciaires, et à la description de leurs pouvoirs respectifs.

Si la personne détient (seule ou avec d’autres) des actions d’une SPA, il faudra peut-être songer à préparer une convention d’actionnaires, à souscrire à des polices d’assurance-vie et à mettre en place un gel successoral.

À la lumière de ce qui précède, force est de constater que la planification successorale peut parfois s’avérer fort complexe. C’est pourquoi elle requiert la plupart du temps l’intervention de différents spécialistes. Par ailleurs, elle devra être revue régulièrement compte tenu de tous les changements qui surviennent tout au long de la vie.

Le service de planification financière de la société Conseil et Investissement Fonds FMOQ inc. peut notamment vous fournir une aide très précieuse dans votre planification successorale. À la suite d’une analyse qui sera effectuée en collaboration avec vous, vous serez en mesure de guider le professionnel à qui vous ferez appel pour rédiger vos dernières volontés. Pour de plus amples renseignements, communiquez avec votre conseiller Fonds FMOQ.

Cet article aborde quelques éléments de base des indices boursiers. Il ne traite donc pas de ce sujet de façon exhaustive.

Il ne se passe pas une journée sans que nous ne lisions ou n’entendions parler de la hausse ou de la baisse des cours boursiers ainsi que des points gagnés ou perdus par le Dow Jones, le S&P/TSX, le Nasdaq ou autres, ces fameux indices dont sont « accros » les investisseurs et tous ceux qui gravitent dans l’univers des places boursières.

CE QUE N’EST PAS UN INDICE BOURSIER

Les indices boursiers ne doivent pas être confondus avec les cotes boursières, ces longues listes qui sont publiées dans les pages économiques des quotidiens. En pratique, les cotes boursières, aussi appelées cotes officielles, sont publiées chaque jour par des bourses de valeurs (ou de marchandises) à l’issue de leurs séances.

Ces relevés regroupent les cours pratiqués pour chacune des valeurs (ou marchandises) et permettent de classer les cours des marchés et de tous les produits négociés sur les places boursières. Ils permettent aussi d’apprécier tous les jours les valeurs des titres. Comme les investisseurs constituent leurs portefeuilles en comparant ces cotes sur diverses périodes, elles s’avèrent un élément de décision très important.

CE QU’EST UN INDICE BOURSIER

Un indice boursier est un outil statistique qui sert à évaluer la performance d’une bourse ou d’un marché à partir d’une date donnée. De fait, il permet de mesurer l’évolution du cours des titres cotés qui le composent ainsi que l’ampleur des mouvements de cours de ceux-ci, et ce, à partir d’un échantillon (ou panier) de titres (ou valeurs mobilières) considéré comme significatif. Pour garantir la représentativité, la précision et la fiabilité de l’indice, cet échantillon est mis à jour régulièrement.

LA SÉLECTION DES TITRES D’UN INDICE

La sélection des titres qui composent l’échantillon dépend de l’utilisation qui sera faite de l’indice :

• étalon de performance (benchmark) pour les gérants de fonds comme la Société de gérance des Fonds FMOQ inc. ;

• outil d’analyse de tendances globales ou détaillées, selon les secteurs ou la taille des entreprises ;

• support à des produits dérivés, c’est-à-dire des instruments financiers dont les rendements sont généralement liés à la valeur sous-jacente d’une monnaie ou d’un taux d’intérêt, d’un indice boursier ou d’autres titres financiers (p. ex. des options d’achat ou de vente de contrats à terme).

C’est la variation de l’indice, bien plus que sa valeur numérique, qui est mesurée, et ce, en regard de deux critères :

• les modifications des cours des titres et

• la pondération de ces titres au sein de l’indice, c’est-à-dire leur poids relatif (plus ou moins grand) comparativement à d’autres.

Autrement dit, on peut comparer l’indice boursier à un portefeuille virtuel de titres représentatifs d’un marché (à savoir une ou plusieurs places boursières) destiné à mesurer les fluctuations de ce dernier, c’est-à-dire refléter les réactions des investisseurs à la publication des résultats financiers d’entreprises, à des annonces économiques (p. ex. la participation d’une société d’État à un projet) ou politiques (p. ex. le budget d’un gouvernement), etc.

LA COMPOSITION DE L’INDICE

La composition d’un indice boursier revêt une grande importance, car son évolution doit être un bon indicateur des tendances du marché ou du segment de marché considéré. Les titres sont donc choisis en fonction des types d’indices qui sont nombreux (p. ex. généralistes, mondiaux, nationaux, sectoriels, de devises, de matières premières, etc.).

LE CALCUL DES INDICES

Les indices sont calculés et non pas cotés par confrontation de l’offre et de la demande. Sans entrer dans les détails du sujet très complexe du calcul des indices, il faut retenir que les cours des principaux indices sont les résultats de moyennes.

Celles des indices simples divisent la somme des cours par le nombre de titres. Ces indices accordent donc plus de poids aux entreprises dont le cours est élevé.

Celles des indices pondérés tiennent compte du poids relatif de chacun des éléments qui les composent dans la capitalisation boursière, c’est-à-dire le prix qu’il faudrait payer s’il était possible de racheter toutes les actions à leur cours de marché actuel (nombre de titres émis x leur valeur). En conséquence, plus la capitalisation de la valeur est importante, plus sa variation influe sur celle de l’indice.

La plupart des indices se calculent en points. Les capitalisations boursières de sociétés constituant un indice sont additionnées et ramenées à une valeur constante de sorte que l’indice est présenté sur une base de 100 ou de 1 000 points.

L’UTILISATION DES INDICES

En ce qui concerne plus particulièrement l’utilisation des indices boursiers, ils s’avèrent des baromètres de la Bourse et de l’économie ainsi qu’une référence fort utile pour évaluer la performance d’une industrie, d’un secteur d’activité, d’un marché boursier ou de véhicules d’investissement comme les fonds communs de placement et les portefeuilles d’actions.

L’expression fonds indiciels réfère à des fonds communs de placement qui investissent dans les titres (actions ou obligations) qui composent un indice de référence. Ces fonds sont qualifiés de fonds répliqués lorsque leurs compositions respectives correspondent en tous points à celles d’indices à dupliquer, et ce, dans le but de réaliser des performances identiques.

QUELQUES INDICES BOURSIERS

Il existe des centaines, voire des milliers d’indices boursiers. Parmi les plus notoires, notons :

• l’indice Dow Jones [Dow Jones Industrial Average (DJIA)] qui est sans doute le plus connu au monde. Publié pour la première fois en 1896, il mesure l’évolution du cours de 30 valeurs cotées à la Bourse de New York, la New York Stock Exchange (NYSE). Les entreprises présentes dans l’indice ont changé avec le temps1.

• l’indice NASDAQ [National Association of Securities Dealers Automated Quotations (NASDAQ Composite Index)] qui a été établi pour mesurer la performance du marché d’actions NADASQ (NASDAQ Stock Market). Plus grand marché électronique d’actions du monde, il est, en volume traité, le deuxième plus important marché d’actions des États-Unis, après celui de la Bourse de New York.

• l’indice S&P 500 (Standard & Poor’s 500 Composite Index) qui a été créé en 1950. Propriété de la société de notation financière Standard & Poor’s, il est composé principalement des actions de 500 grandes sociétés cotées sur les bourses américaines.

• l’indice composé S&P/TSX (S&P/TSX Composite Index) qui est, depuis 2002, la désignation de l’indice composé TSE 300. Indice de mesure principal de la performance de la Bourse de Toronto [Toronto Stock Exchange (TSX)], il est généralement considéré comme l’indice repère pour le marché des actions canadiennes. Les indices Nikkei 300 (Japon), Cac 40 (France), FTSE 100 (Royaume-Uni), DAX 30 (Allemagne) et STOXX 50 (Europe) en sont d’autres fréquemment utilisés. Si une grande variété d’indices permet de retracer les fluctuations d’un ou de plusieurs marchés, il est important de ne jamais perdre de vue qu’aucun indice ne peut fournir à lui seul toutes les informations pertinentes pour les investisseurs.

1 Parmi toutes les compagnies qui composent actuellement le Dow Jones, seule la société General Electric (GE) y était au moment de la création de l’indice. Bien qu’elle en ait été retirée à deux reprises (en 1898 et en 1901), GE fait partie de l’indice Dow Jones de façon ininterrompue depuis le 7 novembre 1907, soit plus de 107 ans !

À la veille de tourner la dernière page de l’année 2014, voici quelques éléments d’intérêt pour bien vous préparer sur le plan fiscal.

ENFANTS

Régime enregistré d’épargne-études (REEE)

En cotisant 2 500 $ durant l’année civile, il est possible de tirer le maximum des incitatifs gouvernementaux (subvention de 20 % du gouvernement du Canada et de 10 % du gouvernement du Québec, au minimum). Il est également possible de rattraper, une année à la fois, les subventions pour toutes les années où le maximum n’a pas été obtenu.

Rappel important – Les cotisations faites en début d’année profiteront davantage des subventions et du report d’impôt sur les rendements.

Prestation universelle pour la garde d’enfants (PUGE)

Il faut s’assurer d’être bel et bien inscrit pour recevoir cette prestation dont les versements sont effectués pour les enfants de moins de 6 ans (à raison de 100 $ par mois par enfant), car son versement n’est pas automatique.

CRÉDITS D’IMPÔT LIÉS À DES DÉPENSES ADMISSIBLES

Crédit d’impôt pour activités physiques ou artistiques des enfants

Ce crédit d’impôt non remboursable des dépenses admissibles, payées dans l’année civile, peut atteindre 500 $ par enfant de moins de 16 ans. Au Québec, il ne peut pas être réclamé lorsque le revenu familial est supérieur à 130 000 $.

Crédit d’impôt pour frais de scolarité

Les frais d’examen nécessaires à l’obtention d’un statut professionnel, ceux d’un permis ou d’une licence (l’admission au Collège des médecins en est exclue), de même que les frais accessoires (matériel d’examen, carte d’identité, etc.), sont admissibles.

Crédit d’impôt pour frais médicaux

Le devancement de frais médicaux importants en fin d’année permet de bénéficier d’une économie fiscale dès la production des déclarations fiscales.

Crédit d’impôt pour activités des aînés

Revenu Québec accorde ce nouveau crédit d’impôt remboursable pouvant atteindre 40 $ par année aux personnes de 70 ans ou plus, à faible ou à moyen revenu (40 000 $ maximum en 2014, indexé par la suite), qui s’inscrivent à des programmes d’activités reconnus. Le crédit est égal à 20 % du moins élevé des montants suivants : 200 $ ou le total des dépenses admissibles payées dans l’année par le particulier ou la personne qui est son conjoint au moment du paiement.

Crédit d’impôt pour dons de bienfaisance

Les dons peuvent être faits en liquidités ou en titres admissibles (actions, obligations ou fonds de placement). L’utilisation de ces derniers s’effectue sans inclusion du gain en capital au revenu, ce qui est préférable à la vente de titres dans le but de générer des liquidités avant de les verser.

En devançant dès la fin de l’année 2014 les dons prévus pour le début de 2015, il est possible de bénéficier plus rapidement du crédit d’impôt et d’obtenir un taux de crédit supérieur après un total de plus de 200 $ (Canada : 29 % plutôt que 15 % – Québec : 24 % au lieu de 20 %).

Rappel important – Depuis le 21 mars 2013, un crédit supplémentaire peut être obtenu à certaines conditions.

Crédit d’impôt ÉcoRénov

Mis en place temporairement par le gouvernement du Québec, ce crédit d’impôt remboursable s’adresse à tout particulier (propriétaire ou locataire) qui fait exécuter, par un entrepreneur qualifié, des travaux de rénovation résidentielle écoresponsable. Ceux-ci doivent être réalisés en vertu d’une entente conclue après le 7 octobre 2013 et avant le 1er novembre 2014.

Crédit d’impôt LogiRénov

Mis en place temporairement par le gouvernement du Québec, ce crédit d’impôt remboursable s’adresse à tout particulier (propriétaire ou copropriétaire) qui fait exécuter, par un entrepreneur qualifié, des travaux de rénovation de son lieu principal de résidence. Ceux-ci doivent être réalisés en vertu d’une entente conclue après le 24 avril 2014 et avant le 1er juillet 2015.

PERSONNES HANDICAPÉES

Régime enregistré d’épargne-invalidité (REEI)

Les personnes admissibles au crédit d’impôt pour personne handicapée tirent le maximum des incitatifs gouvernementaux en cotisant idéalement en début d’année.

Rappel important – Il est possible de réclamer les subventions depuis la création du régime, en 2008.

RÉGIMES FISCAUX

Contribution au REER du conjoint

Il est important de planifier les retraits d’un REER en tenant compte de la règle des « trois 31 décembre ». En d’autres mots, les cotisations au REER d’un conjoint doivent y demeurer au moins trois 31 décembre consécutifs, sans quoi les retraits qui y sont effectués doivent être inclus dans les revenus du cotisant.

Contribuer au REER du conjoint avant la fin de l’année permet de compter un premier 31 décembre dans le dénombrement des trois prévus à la règle.

71 ans en 2014 ? Dernière cotisation REER.

Les REER des personnes qui atteignent l’âge de 71 ans cette année doivent être transformés avant le 31 décembre prochain. C’est donc leur dernière chance de contribuer à un REER à leur nom, car il ne leur sera plus possible d’y cotiser durant les 60 premiers jours de la nouvelle année (c’est-à-dire entre le 1er janvier et le 1er mars 2015).

Des revenus gagnés en 2014 justifient de faire en décembre une cotisation excédentaire au REER qui sera soumise à un impôt spécial de 1 % pour un mois seulement et qui deviendra déductible dès janvier prochain. Ce faisant, il est possible d’obtenir un remboursement d’impôt supérieur à l’impôt spécial.

Rappel important – Il ne faut pas oublier de tenir compte du solde de cotisations excédentaires déjà accumulées, si tel est le cas.

Transformation de vos REER si vous avez atteint 71 ans en 2014

Utiliser l’âge du conjoint le plus jeune pour établir le retrait minimal du FERR permet de réduire les retraits obligatoires.

Planification des retraits au fonds enregistré de revenu de retraite (FERR) en 2014

Si des retraits importants sont prévus en 2015, il faut vérifier la pertinence de les répartir sur les années fiscales 2014 et 2015 afin de bénéficier de paliers d’imposition inférieurs et de réduire les impacts sur la pension de sécurité de la vieillesse (PSV).

Les personnes qui remboursent déjà complètement leur PSV devraient envisager de devancer les retraits supérieurs au minimum prescrit prévus en 2015.

Cotisation au compte d’épargne libre d’impôt (CELI)

La cotisation pour 2014 est fixée à 5 500 $. Depuis la création du CELI, en 2009, il est possible d’y avoir versé une somme totale de 31 000 $ (4 années x 5 000 $ + 2 années x 5 500 $).

Rappel important – Les sommes non versées sont cumulatives et peuvent être cotisées en tout temps.

PLACEMENTS

Utilisation des gains ou pertes en capital

La révision des portefeuilles de placements non enregistrés est d’autant plus opportune qu’elle permet de tirer le meilleur parti des gains et des pertes en capital.

Les pertes en capital d’une année doivent être appliquées contre les gains en capital réalisés durant la même année d’imposition. L’excédent de pertes en capital deviendra alors une perte nette en capital qui pourra être reportée contre des gains en capital imposables nets des trois (3) dernières années (2011, 2012 et 2013) ou conservée pour réduire les gains en capital des années futures.

La perte en capital deviendra toutefois une perte apparente si la personne dispose d’un bien à perte et qu’elle, son conjoint ou une société contrôlée par l’un des deux, achète un bien identique dans les 30 jours précédant ou suivant la disposition initiale. La perte refusée sera ajoutée au coût fiscal du nouvel acquéreur, ce qui signifie que le bénéfice fiscal surviendra uniquement lorsque ce dernier disposera du bien.

Transfert des pertes latentes entre conjoints

Moyennant un minimum de planification, il est possible de faire en sorte qu’une personne dont le taux d’imposition marginal est supérieur à celui de son conjoint puisse utiliser les pertes latentes de ce dernier contre ses propres gains en capital.

Achat de fonds de placement non enregistrés

Évaluer la pertinence de reporter l’achat pour éviter les distributions de fin d’année.

Important gain en capital à réaliser

Retarder la transaction en début d’année permet de bénéficier d’un report d’impôt pouvant atteindre 16 mois.

AUTRES

Frais de placement – Cotisations professionnelles

Les paiements doivent être impérativement faits avant la fin de l’année pour pouvoir être déduits des revenus.

Frais d’entretien d’immeubles locatifs

Il serait opportun de devancer les frais les plus importants afin de les déduire des revenus locatifs ou d’amorcer leur amortissement fiscal dès 2014.

Acomptes provisionnels

Si les montants versés diffèrent de ceux prévus sur les avis reçus, il faut vérifier de nouveau les calculs et s’assurer que les revenus ne sont pas supérieurs à l’évaluation de l’Agence du revenu du Canada ni à celle de Revenu Québec. À défaut de le faire, on s’expose à des intérêts et des pénalités coûteux qui ne sont pas déductibles d’impôt.

Impôt minimum de remplacement

En cas de solde d’impôt minimum à récupérer, il faut s’assurer que les impôts exigibles seront suffisants si 2014 est la septième (7e) et dernière année pour récupérer le solde dû.

En terminant, nous vous invitons à consulter nos conseillers pour obtenir de plus amples renseignements sur la fiscalité relative aux divers produits financiers disponibles sur le marché, ou encore pour discuter de toute question de nature économique ou financière. Les quelques minutes consacrées à cette démarche vous seront assurément très profitables !

Le Fonds actions internationales FMOQ en étant à sa vingtième année d’existence, il est intéressant et utile d’analyser ses résultats passés et son positionnement futur.

Même si vous ne détenez pas directement de parts de ce Fonds, sachez que son rendement influence votre portefeuille. En effet, le Fonds omnibus FMOQ et le Fonds de placement FMOQ utilisent le Fonds actions internationales FMOQ pour leur exposition en actions étrangères. Au 30 mai 2014, 27 % du Fonds omnibus FMOQ était investi dans le Fonds actions internationales FMOQ, soit 100 % de son exposition aux actions étrangères, tandis que le Fonds de placement FMOQ l’était dans une proportion de 20 %, soit 40 % de son exposition aux actions étrangères.

Toujours au 30 mai dernier, le rendement cumulatif, net de frais, du Fonds actions internationales FMOQ depuis sa création, en mai 2004, était de 113 % ou 3,9 % composé annuellement. Au cours de la même période, l’indice MSCI Monde ex-Canada, avant frais, a grimpé de 5,7 % annuellement. Lorsqu’on analyse de plus près les résultats du Fonds, on remarque qu’à ses débuts (1994, 1995 et 1996), il a sous-performé de façon significative en regard de son indice, mais qu’il a par la suite assez bien suivi le rendement de ce dernier, une fois effectués les ajustements inhérents aux frais et aux retenues d’impôts sur les dividendes de source étrangère.

Ce rendement situe le Fonds à proximité de la médiane de l’Univers de fonds mutuels canadiens Aon Hewitt sur 20 ans. Son classement s’améliore toutefois pour les périodes plus courtes, alors qu’il se place dans le 1er quartile depuis 5 ans.

La stratégie de placement déployée pour le Fonds n’a pas toujours été la même depuis 20 ans. Au départ, les gestionnaires utilisaient exclusivement des contrats à terme sur indices boursiers, et la gestion active privilégiait un style fondé sur la sélection des pays et des devises. Depuis une dizaine d’années maintenant, il contient aussi directement des titres, et une portion du Fonds est réservée pour les actions américaines à faible capitalisation de style valeur. De plus, depuis 2009, le Fonds n’est plus investi uniquement du côté des marchés développés, mais l’est également dans les marchés émergents.

Notons aussi que le Fonds est influencé par les fluctuations du dollar canadien face aux autres grandes devises, principalement le dollar américain (45 %), l’euro (12 %), la livre sterling (10 %) et le yen (8 %). Une baisse du dollar canadien par rapport à ces dernières représente des gains de change pour le Fonds. Rappelons toutefois qu’il y a 20 ans, en mai 1994, le dollar canadien se négociait à 0,72 $US.

En résumé, le Fonds actions internationales FMOQ est tout désigné pour ceux qui recherchent une participation dans l’ensemble des marchés boursiers étrangers. Les Bourses étrangères ont généré d’excellents rendements durant les années 1980 et 1990, avant de connaître une décennie 2000 particulièrement éprouvante. Celle amorcée en 2010 s’annonce plus prometteuse, ce qui pourrait donner raison pour de bon à tous les spécialistes qui suggèrent une diversification des portefeuilles à l’étranger. Ces derniers rappelant constamment que la Bourse canadienne ne représente que 3 % de la capitalisation boursière mondiale, il doit bien y avoir du potentiel dans l’autre 97 %!

Rendement1 annuel composé par décennie

|

1980 – 1989 |

1990 – 1999 |

2000 – 2009 |

2010 à mai 2014 |

| S&P/TSX (Bourse canadienne) |

12,2 % |

10,6 % |

6,2 % |

8,1 % |

| MSCI Monde (Bourse mondiale) |

19,2 % |

13,9 % |

– 3,4 % |

12,3 % |

| Fonds actions internationales FMOQ |

s. o. |

12,9 %2 |

– 4,0 % |

11,6 % |

1 Les rendements des indices sont présentés avant frais alors que le rendement du Fonds est présenté net de tous les frais.

2 Du 31 mai 1994 au 31 décembre 1999.

Le Fonds actions internationales FMOQ depuis sa création, le 31 mai 1994

|

1 an |

3 ans |

5 ans |

10 ans |

15 ans |

20 ans |

| Rendement (%) |

22,7 |

13,6 |

13,5 |

4,0 |

1,8 |

3,9 |

| Médiane (%) |

18,9 |

10,4 |

11,5 |

3,3 |

1,5 |

4,1 |

| Rang quartile |

1er |

1er |

1er |

2e |

2e |

3e |

| Indice MSCI Monde ex-Canada (%) |

25,2 |

15,4 |

14,6 |

4,8 |

2,1 |

5,7 |

Le Fonds actions canadiennes FMOQ aura 20 ans en mai prochain. Bien que ce Fonds ait été frappé par trois chocs majeurs (la crise asiatique de 1998, l’éclatement de la bulle techno-logique de 2000-2002 et la grande crise financière de 2008), les investisseurs ayant fait preuve de patience durant ces périodes de turbulence ont réalisé des gains très appréciables.

Au 28 février 2014, le rendement cumulatif (20 ans) de ce Fonds était de 435 % pour un rendement annuel composé de 8,9 % net de frais. Au cours de la même période, le principal indice de la Bourse canadienne (S&P/TSX) a progressé de 409 % pour un rendement annuel composé de 8,6 %.

Le Fonds actions canadiennes FMOQ a généré ce rendement en demeurant fidèle à la composition générale du S&P/TSX. Les différents secteurs économiques y ont donc été toujours bien représentés et une judicieuse sélection de titres par les différents gestionnaires du Fonds a permis de le démarquer. Il est également important de spécifier qu’au fil des ans, le Fonds a toujours été entièrement investi dans le marché boursier canadien, alors que plusieurs autres fonds d’actions canadiennes disponibles au Canada ont choisi d’investir une partie de leur actif en actions américaines ou internationales.

Selon les normes de classification de la Canadian Investment Funds Standards Committee (CIFSC), certains fonds d’actions canadiennes peuvent même détenir jusqu’à 50 % d’actions étrangères.

Il est donc un peu périlleux de porter un jugement sur les résultats du fonds en se fiant uniquement à certains classements (qui sont l’objet d’une grande couverture médiatique), car ceux-ci ne font aucune distinction quant à la composition réelle des différents fonds d’actions canadiennes. Les comparaisons sont surtout difficiles durant les périodes où il y a des écarts de rendement importants entre la Bourse canadienne et les bourses mondiales. De plus, des mouvements majeurs du dollar canadien face aux autres devises compliquent aussi cet exercice.

Ceci dit, le Fonds s’est très bien tiré d’affaire. Selon l’Univers de fonds mutuels canadiens Aon Hewitt, le Fonds actions canadiennes FMOQ se classe dans le premier quartile depuis sa création. Quant à son classement de troisième quartile sur trois (3) ans, il s’explique par les raisons suivantes :

1) les actions étrangères ont mieux fait que les actions canadiennes pendant cette période, tout comme le dollar canadien qui a baissé en regard du dollar américain ;

2) plusieurs fonds de notre univers de comparaison ont pour mandat d’investir uniquement dans des actions à revenu élevé*, une catégorie qui a très bien performé depuis quelques années, favorisée entre autres par des taux d’intérêt très faibles ; le Fonds actions canadiennes FMOQ en contient, mais il comprend aussi d’autres types d’actions, comme celles de style croissance.

Rétrospectivement, nous avons d’excel-lentes raisons d’être très satisfaits des résultats du Fonds actions canadiennes FMOQ qui offre une exposition pure à un portefeuille bien diversifié d’actions canadiennes. Après analyse, la Société de gérance des Fonds FMOQ inc. a décidé de ne pas modifier sa politique de placement afin d’y inclure des actions étrangères. Ce faisant, elle souhaite offrir aux participants aux Fonds FMOQ une réelle option d’investissement en actions canadiennes et leur laisser le soin de procéder, avec l’aide de leurs conseillers, à une répartition d’actifs convenant parfaitement à leur profil personnel d’investisseur.

Les participants souhaitant mettre l’emphase sur des dividendes élevés pourront jumeler le Fonds actions canadiennes FMOQ au Fonds revenu mensuel FMOQ. De leur côté, ceux qui préfèrent une exposition aux actions étrangères pourront l’utiliser conjointement avec le Fonds actions internationales FMOQ.

Alors qu’il soufflera ses 20 bougies en mai, nous traiterons du Fonds actions internationales FMOQ dans l’édition de juin du bulletin d’information financière.