Nos formulaires comportent dorénavant une nouvelle section intitulée « Personne de confiance ». Vous n’avez pas l’obligation de la compléter, toutefois, votre conseiller doit vous renseigner sur la raison d’être de la personne de confiance.

Selon la règlementation de l’Autorité des marchés financiers, tout client est en droit de fournir à son conseiller le nom et les coordonnées d’une personne de confiance.

La personne de confiance est une ressource destinée à aider le conseiller à protéger les intérêts financiers de son client : il pourra communiquer avec elle s’il soupçonne, ou estime raisonnablement, que les facultés mentales de son client sont insuffisantes pour prendre des décisions financières, ou s’il craint que son client ne soit victime d’abus financier.

A la demande du conseiller, la personne de confiance peut lui transmettre le nom et les coordonnées du représentant légal du client, notamment son mandataire ou tuteur légal.

Il importe de préciser que la personne de confiance ne remplace pas le mandataire désigné par le client en vertu d’une procuration ou d’un mandat de protection en cas d’inaptitude, ni n’assume ce rôle. La personne de confiance n’est pas non plus habilitée à effectuer des opérations sur les comptes du client, à signer des documents à sa place, à gérer ses biens ni à prendre d’autres décisions en son nom.

Le client peut désigner une ou plusieurs personnes de confiance s’il le souhaite.

Fidèles à notre mission qui consiste à contribuer à la prospérité financière des médecins, nous nous attachons quotidiennement à vous offrir des produits et services de haute qualité au meilleur coût possible. C’est donc dans cet esprit, et grâce à une gestion rigoureuse, que nous partageons chaque année, depuis 2020, une partie de nos surplus : ils sont ristournés à nos clients-investisseurs.

Le versement de la ristourne n’affecte pas les maximums de cotisation des régimes enregistrés

La ristourne est versée annuellement vers le 15 septembre sous la forme d’un achat d’unités additionnelles dans le Fonds FMOQ dont la plus grande partie des actifs est détenue, et ce, pour chaque portefeuille (REER, CELI, REEE, non enregistré, etc.).

La ristourne étant considérée comme un revenu, elle n’affecte aucunement les maximums de cotisation permis dans les régimes enregistrés, comme d’ailleurs tous les autres revenus générés par les placements dans des portefeuilles enregistrés.

Choisir Fonds FMOQ c’est augmenter le montant de sa ristourne

Vous pouvez augmenter votre ristourne d’année en année, par exemple, en privilégiant les Fonds FMOQ dans le choix de vos placements, ou encore en rapatriant des sommes détenues auprès d’autres institutions financières afin de les investir au sein de notre société.

Votre ristourne 2023

Cette année, chacun des portefeuilles actifs des clients détenant des unités de Fonds FMOQ à la date de distribution du 15 septembre a été bonifié d’une ristourne de 0,025 %, ou 25 ¢ par 1 000 $ d’actifs, et ce, selon la détention moyenne d’actifs à la fin de chacun des mois de septembre 2022 à août 2023 inclusivement.

Consultez votre relevé de placement ou visitez votre Espace client (onglet Transactions/Historique) pour découvrir le montant exact du dépôt dans chacun des portefeuilles concernés.

Merci de votre confiance !

Contexte économique

Au cours des derniers mois, la croissance économique mondiale a démontré des signes de faiblesse. L’effet des hausses de taux sur l’activité économique est notable sur l’ensemble de la planète, mais l’ampleur des ralentissements est inégale d’un pays à l’autre. Les indices PMI, basés sur des sondages auprès des entreprises, indiquent généralement une contraction du secteur manufacturier et une stagnation du secteur des services.

Aux États-Unis, la croissance économique demeure beaucoup plus vigoureuse qu’ailleurs (au sein du G7, seul le Japon connaît une croissance plus forte). Grâce aux différentes mesures mises de l’avant par l’administration Biden, on observe une forte hausse des investissements pour la construction de nouvelles usines. Ces investissements sont concentrés dans les industries liées aux technologies. Sur le marché de l’emploi, on constate un meilleur équilibre. La création d’emplois se poursuit à un rythme modéré.

Au Canada, le cycle de resserrement monétaire a commencé un peu plus tôt qu’ailleurs et les effets sur l’activité économique sont plus importants. En conséquence, l’économie canadienne s’est resserrée de 0,2 % au printemps. Malgré cette contraction du PIB, l’inflation demeure bien présente. Le taux annuel d’inflation, mesuré par l’indice des prix à la consommation, a d’ailleurs remonté en juillet et août. Il s’établit maintenant à 4 %. La hausse des prix des aliments et de l’énergie demeure élevée, ce qui affecte la confiance des consommateurs canadiens.

Depuis le début de 2023, on comptait sur la croissance de l’économie chinoise pour insuffler un peu de dynamisme à l’économie mondiale. Or, les prévisions des économistes n’ont pas été atteintes. En Chine, la confiance des consommateurs et des entreprises est plutôt faible. Le secteur immobilier est pour le moins chancelant. Les ventes de nouvelles maisons ont reculé de près de 50 % depuis leur sommet d’avril 2021. Le secteur manufacturier est en contraction, affecté par la baisse de la demande mondiale pour les produits chinois exportés. Devant cet état de fait, le gouvernement chinois s’est engagé à instaurer de nouvelles mesures pour accroître la confiance, stimuler la consommation et appuyer les entreprises privées.

Quant aux indicateurs économiques européens, ils pointent eux aussi vers le bas. L’indice PMI composé affichait dernièrement son plus bas niveau depuis novembre 2022. Après un ralentissement du secteur manufacturier, on observe maintenant un ralentissement du secteur des services, et ce, malgré une bonne saison touristique. En Allemagne, la confiance des entreprises du secteur manufacturier est particulièrement faible. Cette faiblesse s’observe notamment dans les sociétés automobiles et pharmaceutiques. Depuis le début de 2023, l’économie allemande, moteur de la zone euro, fait du surplace. La croissance s’est un peu mieux portée au Royaume-Uni, mais l’inflation y est encore l’une des plus élevées parmi les économies développées.

Dans ce contexte, les banques centrales ont poursuivi les hausses de taux afin d’endiguer l’inflation. Elles sont bien conscientes que ces hausses risquent de provoquer des récessions, mais elles maintiennent le cap.

Le ralentissement de l’économie mondiale a affecté les prix des métaux industriels. En revanche, durant le troisième trimestre, le prix du pétrole a progressé. Cela s’explique par les décisions des pays producteurs de limiter l’offre mondiale de pétrole. Ainsi, malgré la baisse de la demande mondiale, son prix a grimpé de plus de 25 % durant le trimestre.

Politique monétaire et titres à revenu fixe

Lors de sa réunion du 12 juillet dernier, la Banque du Canada a procédé à une hausse de 0,25 % du taux directeur pour le porter à 5 %. Puis, en septembre, elle a décidé de maintenir le taux à ce niveau. Cette nouvelle pause dans le cycle de hausses de taux a été dictée par la faiblesse récente de l’économie canadienne. Le ralentissement de notre économie est partiellement attribuable aux feux de forêt et à certains conflits de travail. Il est également causé par des facteurs plus permanents comme le ralentissement des mises en chantier et l’élimination de l’épargne excédentaire des consommateurs. Bien que l’inflation demeure élevée, la Banque du Canada pourrait maintenir le taux directeur au niveau actuel. Cela permettrait à l’économie d’effectuer un atterrissage en douceur plutôt que de traverser une douloureuse récession.

Aux États-Unis, la Réserve fédérale (la Fed) a, elle aussi, haussé le taux directeur de 0,25 % en juillet. Le 20 septembre, elle a opté pour le maintien du taux directeur. La Fed demeure préoccupée par l’inflation. Elle souhaite cependant laisser le temps faire son œuvre puisque la politique monétaire affecte l’activité économique avec un certain décalage. L’économie américaine demeure toutefois vigoureuse et la création d’emploi élevée. C’est pourquoi la Fed envisage une autre hausse du taux directeur d’ici la fin de 2023.

La Banque centrale européenne (BCE) a haussé son taux directeur à deux reprises pour un total de 0,5 %. La hausse de septembre ne faisait pas consensus. La décision de la BCE était motivée par la persistance de l’inflation qui demeure sensiblement plus élevée qu’en Amérique du Nord. Selon le Conseil des gouverneurs de la BCE, maintenir les taux d’intérêt au niveau actuel pour une période suffisamment longue devrait être suffisant pour ramener le taux d’inflation au niveau cible. Notons, par ailleurs, que la forte baisse du taux d’inflation au cours de l’été a incité la Banque d’Angleterre à prendre une pause dans ses hausses de taux directeur. En début d’année, le taux d’inflation au Royaume-Uni dépassait largement celui des autres pays du G7.

Dans ce contexte, les taux des obligations de courtes échéances ont peu varié durant le troisième trimestre. Alors que les taux des obligations de plus longues échéances ont sensiblement augmenté. Cette hausse peut être attribuée à la persistance de l’inflation et à la perspective d’un retour plus lent au taux d’inflation ciblé par les banques centrales, soit entre 1 % et 3 %. Le ralentissement de l’économie canadienne a légèrement creusé l’écart entre les taux des obligations de sociétés et des titres gouvernementaux.

Marchés boursiers

Le troisième trimestre fut décevant sur les marchés boursiers. Après un mois de juillet marqué par la hausse des indices mondiaux, les marchés boursiers ont perdu du terrain en août et septembre. La plupart des indices boursiers terminent donc le trimestre en baisse.

Pour comprendre la piètre performance des marchés boursiers, il faut se rappeler que les marchés ont fortement augmenté durant la première moitié de 2023. L’optimisme des investisseurs, soutenu par la perspective d’un atterrissage en douceur de l’économie, a fait place à davantage de réalisme concernant les prévisions de taux d’intérêt. La Fed a clairement indiqué qu’une autre hausse de taux directeur pourrait être nécessaire. Les taux devront être maintenus plus longtemps à un niveau élevé. Cette perspective a tempéré l’ardeur des investisseurs boursiers et provoqué un net recul des marchés en août et septembre.

Par ailleurs, les titres de technologie ont connu une très forte croissance en première moitié de 2023, poussés par l’engouement des investisseurs pour l’intelligence artificielle. Cette vague a connu un certain ressac au cours du troisième trimestre. Malgré ce recul, l’indice NASDAQ, qui inclut une forte proportion de titres technologiques, affiche toujours une croissance d’environ 25 % depuis le début de 2023.

Le marché boursier canadien a connu un troisième trimestre en montagnes russes. L’humeur des investisseurs canadiens est sujette au ralentissement de l’économie et à la perspective d’une récession dont on ignore l’ampleur. De plus, la faiblesse de l’économie chinoise est défavorable au secteur minier. Soulignons enfin que plusieurs conflits de travail, notamment dans les ports de la côte ouest et dans l’industrie automobile, ont nui à la progression du marché boursier canadien.

À l’horizon

Le cycle de hausses des taux directeurs perdure depuis plus de 18 mois. L’effet de ces hausses de taux a commencé à se faire sentir dans plusieurs pays du monde. Depuis le début de 2023, la Banque du Canada et la Fed ont dosé le rythme des hausses de taux et pris des poses successives pour en mesurer les effets sur l’économie et l’évolution de l’inflation.

On peut dire que le résultat est mitigé. Le dosage des mesures de resserrement a permis d’éviter un ralentissement sévère et une récession mondiale profonde. On se dirige plutôt vers l’atterrissage en douceur souhaité par les marchés financiers que vers l’écrasement de l’économie. Cependant, l’inflation semble vouloir persister. Sachant que la forte inflation actuelle est principalement due à un manque d’offre (et non à une demande trop élevée), les hausses de taux visant à faire baisser la demande n’ont qu’un effet limité sur les prix du pétrole et les coûts de main-d’œuvre.

La prochaine année risque donc d’être celle de la stagflation, c’est-à-dire une situation de très faible croissance économique durant laquelle l’inflation demeure bien au-dessus de la cible de nos banques centrales.

Nous sommes d’avis que la Banque du Canada et la Fed toléreront un taux d’inflation temporairement plus élevé que la cible, mettant ainsi fin à la hausse des taux. Elles miseront sur le fait que l’économie fonctionnera à un rythme plus lent que son potentiel de long terme. De ce fait, les pressions inflationnistes s’atténueront tout doucement, sans qu’on ait à provoquer une récession douloureuse.

Dans ce contexte, il est possible que la spirale inflationniste des salaires se poursuive. Si c’était le cas, les taux directeurs pourraient être relevés de nouveau et la stagnation de l’économie pourrait se poursuivre sur une période plus longue.

Devant un tel scénario, nous avons décidé de diminuer la portion d’encaisse au profit des actions canadiennes dans les portefeuilles équilibrés. De façon générale, le marché boursier canadien tire profit d’un environnement d’inflation élevée. La persistance de l’inflation mondiale devrait également être favorable au dollar canadien et provoquer une hausse du prix du pétrole.

Au Québec, de nombreuses cliniques médicales font face à des défis complexes qui peuvent compromettre leur avenir et l’accès aux soins de santé pour leurs patients. Une chose est certaine : votre clinique n’est pas la seule à faire face à la pénurie de médecins, aux contraintes budgétaires et aux difficultés de recrutement du personnel. Voici des difficultés fréquemment rencontrées par les cliniques médicales et l’approche à adopter pour y remédier.

Les départs à la retraite

Situation A : Dans un groupe de médecine de famille (GMF) composé de 20 médecins, cinq d’entre eux annoncent leur départ à la retraite dans les trois prochaines années. Chacun de ces cinq médecins suivait environ 2 000 patients. Ce sont donc 10 000 patients qui risquent de se retrouver bientôt sans médecin de famille.

Les départs à la retraite des médecins plus âgés engendreront aussi des pertes financières pour la clinique. Le recrutement de jeunes médecins pour les remplacer ne sera pas facile, et c’est sans compter que les recrues mettront environ trois ans avant d’arriver à suivre un nombre équivalent de patients. La diminution du nombre de patients inscrits auprès des médecins de cette clinique se traduira par une baisse de son niveau de financement pour le GMF. Comment assurer la relève et maintenir un financement adéquat pour la clinique ?

Les ressources humaines

Situation B : Une clinique fait face à un important roulement de personnel. Après quelques mois, les secrétaires quittent. Ces changements de personnel administratif entraînent une désorganisation, des retards dans la prise de rendez-vous et une dégradation de la qualité du service offert aux patients. La clinique a l’impression d’avoir tout essayé : donner plus de formation, offrir de meilleures conditions de travail, etc., sans succès. Comment stabiliser l’équipe de secrétariat ?

L’adoption des nouvelles technologies

Situation C : Une troisième clinique conserve ses employés, mais ils sont débordés de demandes et de formulaires papier. Est-ce l’utilisation des dossiers médicaux électroniques (DME) qui est sous-optimale ? Le personnel et les professionnels maîtrisent-ils le logiciel ? Est-ce plutôt un problème de communication entre tous les employés et les professionnels de la clinique ?

La démarche gagnante : le diagnostic organisationnel

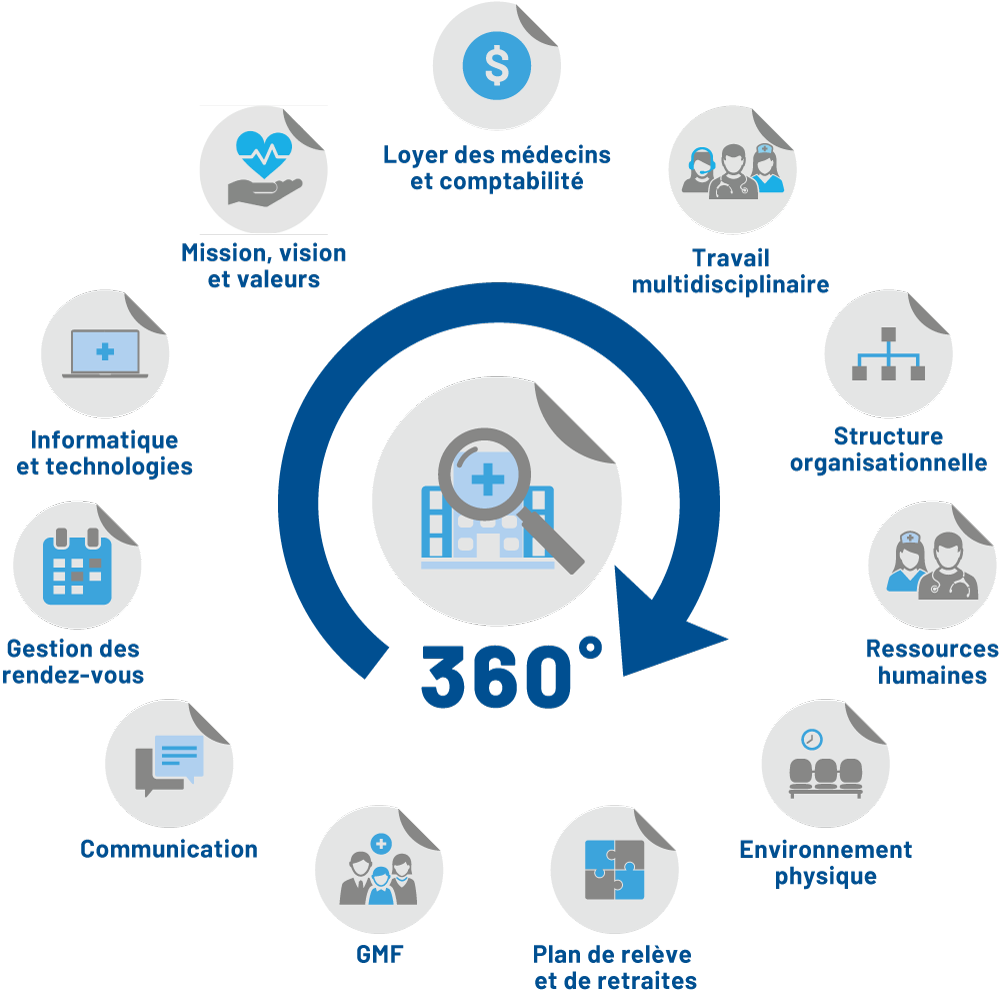

Un problème en cache souvent un autre. Les difficultés que votre clinique rencontre sont peut-être les symptômes d’un problème sous-jacent. Seule une évaluation 360o de votre clinique pourra « mettre le doigt sur le bobo ».

Ce type d’évaluation 360°, appelé aussi un diagnostic organisationnel, implique une analyse approfondie de la structure de la clinique, sa gouvernance, ses ressources humaines, son environnement physique et sa gestion des rendez-vous, ainsi qu’un examen du travail multidisciplinaire, de l’intégration des technologies et des communications, des dépenses, des loyers et de la comptabilité.

Le processus de diagnostic organisationnel dure environ huit semaines. Il commence par une rencontre exploratoire entre une firme-conseil et la clinique pour définir les enjeux auxquels celle-ci est confrontée et demander l’accès aux documents pertinents, comme les états financiers. Ensuite, des conseillers se rendent sur place pour observer le fonctionnement de la clinique et poser des questions à l’ensemble du personnel. Ces entretiens permettent de prendre le pouls du personnel pour mieux comprendre ce qui ne fonctionne pas. Leurs réponses, les observations faites par les conseillers et la documentation fournie sont examinées rigoureusement.

Au terme de l’analyse, l’équipe-conseil rédige un rapport et rencontre le client pour présenter les résultats. Elle peut formuler une centaine de recommandations, mais les priorités sont toujours bien identifiées pour être mises en œuvre le plus rapidement possible. Le rapport contient aussi des outils pour faciliter l’implantation des recommandations, comme des exemples de description de tâches et de contrats.

Solutions pour votre clinique

Après l’évaluation de la situation (comme pour les 3 exemples cités précédemment), nous pourrons proposer des recommandations sur mesure, comme un plan de relève, un plan d’optimisation des technologies ou un plan de rétention du personnel.

De plus, nos services ne s’arrêtent pas au diagnostic. Nous pouvons également vous offrir, dans un mandat subséquent, de l’accompagnement ponctuel en matière de ressources humaines, de gestion de crise ou du soutien pour implanter les recommandations du rapport.

Communiquez avec nous pour rencontrer une personne-ressource selon votre situation. Vous recevrez rapidement une offre de services et un plan préliminaire. Prenez rendez-vous.

Cet article a été rédigé en collaboration avec Martine Brodeur, Conseillère Projets cliniques, et Marc Pineault, Directeurs adjoint Solutions cliniques

Lorsque vous avez une somme d’argent à investir, votre conseiller commence par dresser votre profil d’investisseur. Cet outil lui permet de cerner votre horizon de placement, vos objectifs, votre situation personnelle et financière, vos connaissances en investissement et votre tolérance au risque. « L’exercice se répète chaque fois que vous voulez placer de l’argent. Votre tolérance au risque, par exemple, n’est pas la même pour votre REER que pour le REEE de votre enfant », explique Stéphanie Guay, représentante en épargne collective.

Vous devez réviser votre profil d’investisseur régulièrement pour l’ajuster aux événements de votre vie. « Si vous êtes dans une phase d’accumulation, dans quelques années, vous voudrez peut-être réduire votre pratique, ce qui implique une révision de votre tolérance au risque », poursuit-elle. Une nouvelle union, la naissance d’un enfant ou un départ à la retraite influenceront certainement vos objectifs, tout comme l’obtention d’un héritage ou un divorce, pour nommer seulement quelques exemples.

Pour répondre à ses obligations légales et déontologiques, votre conseiller dressera votre profil d’investisseur et le révisera tous les trois ans. « Ce questionnaire est d’une aide précieuse parce qu’il engendre une discussion. En abordant les objectifs et la situation globale du client, on apprend à mieux le connaître pour mieux le conseiller. Au terme de la discussion, le client quitte avec davantage de connaissances financières », précise Stéphanie Guay.

Chaque client évolue avec le temps et c’est la raison pour laquelle il est important de réviser votre profil d’investisseur même si aucun événement majeur ne s’est produit récemment. Vous êtes peut-être plus confiant qu’auparavant et dans une situation financière qui vous permet d’augmenter votre prise de risque. Au contraire, des conditions difficiles peuvent vous pousser à prendre conscience que vous devez revoir votre tolérance au risque à la baisse.

« Chaque fois qu’un client me contacte parce qu’il s’inquiète du rendement de ses placements, on refait son profil d’investisseur. Cet exercice est très utile pour l’aider à prendre du recul. Il nous fournit des balises qui permettent de décider si nous conservons sa stratégie initiale ou si elle doit être révisée », ajoute Stéphanie Guay.

Outil précieux pour votre conseiller financier, votre profil d’investisseur sert d’abord et avant tout vos intérêts. Répondre au questionnaire demande seulement quelques minutes, et c’est du temps bien investi pour avoir l’esprit tranquille !

Contexte économique

Dans l’ensemble des pays développés, la croissance économique est demeurée relativement faible au cours des derniers mois. Les banques centrales semblent donc avoir atteint un de leurs objectifs : ralentir la croissance. Cependant, l’inflation demeure toujours beaucoup plus élevée que le niveau ciblé par ces dernières.

Aux États-Unis, la croissance économique des derniers mois s’est avérée inférieure aux prévisions. La création d’emplois est toutefois demeurée vigoureuse et le taux de chômage, malgré une légère hausse, reste encore tout près du creux historique. Ainsi, 253 000 emplois ont été créés en avril et 339 000 en mai. Durant le deuxième trimestre, le taux d’inflation, tel que mesuré par l’indice des prix à la consommation, a diminué. D’autres mesures d’inflation suivies de près par la Réserve fédérale (Fed) sont toutefois demeurées élevées. En conséquence, la Fed a décidé de hausser son taux directeur de 0,25 % en mai, puis a décrété une pause lors de sa rencontre de juin.

Notons que la crise de confiance qui a frappé le secteur bancaire américain à la fin du premier trimestre s’est estompée rapidement. Les difficultés financières ressenties par certaines banques régionales ont incité l’ensemble de l’industrie à resserrer les conditions de crédit. En étant plus sélectives dans l’octroi du crédit, elles visent à limiter le risque de pertes sur prêts. Ce geste de prudence apparaît particulièrement justifié compte tenu du ralentissement de la croissance économique provoqué par les hausses de taux des derniers mois. Par ailleurs, le deuxième trimestre a été marqué par d’intenses négociations entre la Maison-Blanche et l’opposition républicaine afin d’arriver à une entente sur le relèvement du plafond de la dette fédérale américaine. Le défaut d’une entente aurait pu provoquer une interruption des services gouvernementaux. En conséquence, les marchés ont connu un certain niveau de stress qui s’est dissipé avec la conclusion d’une entente finalisée le 1er juin.

La croissance de l’économie canadienne a été supérieure aux attentes des économistes et de la Banque du Canada grâce à la forte croissance des échanges commerciaux. De plus, les dépenses des consommateurs ont été dopées par les ventes d’automobiles. En effet, la livraison progressive d’automobiles commandées en 2022 est notamment responsable de la vigueur des dépenses de consommation. La tempête de verglas et la grève de certains services publics en avril, puis les feux de forêt qui font rage depuis le mois de mai devraient toutefois affecter les données officielles de croissance du deuxième trimestre. Elles seront publiées au cours de l’été. Au Canada, le taux d’inflation a affiché 4,4 % en avril après avoir touché 4,3 % en mars. La vigueur de la croissance et la hausse du taux d’inflation ont incité la Banque du Canada à hausser son taux directeur en juin, après avoir marqué une pause lors des rencontres de mars et avril.

À la toute fin de juin, on annonçait que l’inflation avait chuté à 3,4 % en mai. Cette baisse, surtout attribuable à la baisse du prix de l’essence, constituait une très bonne nouvelle.

En Europe, le ralentissement de l’économie a été particulièrement important en Allemagne où le PIB a affiché deux trimestres consécutifs de contraction. Malgré le glissement de l’Union européenne vers la récession, la Banque centrale européenne (BCE) compte poursuivre les hausses de taux afin de mater l’inflation. À 6,1 % en mai, l’inflation dans la zone euro est bien plus élevée que la cible.

Au Royaume-Uni, la croissance économique s’est limitée à 0,5 % au cours des deux derniers trimestres. Le taux d’inflation est finalement passé sous la barre de 10 %, mais l’inflation de base, qui exclut les aliments et l’énergie, a atteint 12 % durant le trimestre. Le combat contre l’inflation reste donc d’actualité et d’autres hausses de taux directeur sont à prévoir.

En cette fin de deuxième trimestre de 2023, l’inflation n’est pas une préoccupation pour les dirigeants chinois. En effet, le taux annuel d’inflation mesuré par l’indice des prix à la consommation n’est que de 0,2 %. Les autorités chinoises, à l’inverse de la majorité des pays développés, sont donc dans un mode de stimulation de la croissance. La plupart des économistes anticipent une croissance du PIB chinois supérieure à 5 % pour l’ensemble de 2023.

Politique monétaire et titres à revenu fixe

Les banques centrales nord-américaines ont entrepris une nouvelle phase dans le cycle de hausses des taux directeurs. En tout début d’année, la Fed et la Banque du Canada avaient toutes deux adopté une stratégie de hausses modestes du taux directeur. Elles indiquaient ainsi leur volonté de poursuivre la lutte à l’inflation, mais également une volonté d’ajuster la vigueur de leur intervention à l’amélioration des statistiques d’inflation. Dans le cas de la Fed, il importait aussi de donner un peu d’oxygène aux banques régionales, qui traversaient alors une période difficile.

Puis, la Banque du Canada a été la première à marquer une pause dans sa séquence de hausses de taux directeur. Il faut dire que les hausses de taux directeur n’ont pas un effet immédiat sur la croissance économique ni sur l’évolution de l’inflation. Les effets peuvent se faire sentir après plusieurs mois, selon l’ampleur des hausses et de la situation de l’économie. Ainsi, la vigueur de la croissance économique canadienne au premier trimestre et la légère hausse du taux d’inflation ont incité la Banque du Canada à hausser de 0,25 % le taux directeur après avoir marqué une pause lors des deux rencontres de mars et avril. Lors de l’annonce de sa décision le 7 juin, le Gouverneur de la Banque, Tiff Macklem, a indiqué que cette hausse pourrait très bien être suivie d’une

autre en juillet. La publication, le 27 juin, de la forte baisse de l’inflation apporte une donnée supplémentaire à la réflexion de la Banque du Canada. En effet, la progression annuelle de l’indice des prix à la consommation (IPC) est passée de 4,4 % pour avril à 3,4 % en mai.

Pour sa part, après avoir décrété en mai une hausse de 0,25 %, la Fed a décidé le 14 juin de maintenir son taux inchangé. À son tour, elle a indiqué que les hausses de taux pourraient se poursuivre et qu’on ne devait pas espérer de baisse de taux directeur avant la fin de 2024.

En Europe, où l’inflation est nettement plus élevée, la BCE a poursuivi ses hausses de taux. Durant le deuxième trimestre, elle a procédé à deux hausses de 0,25 %. Au premier trimestre, elle avait effectué deux hausses pour un total de 1 %. Au Royaume-Uni, la Banque d’Angleterre a également poursuivi ses hausses de taux afin d’y combattre la plus forte inflation des pays développés.

Compte tenu de la légère hausse du taux d’inflation au Canada, le marché obligataire canadien a affiché un recul surtout à partir de la mi-mai. Il avait anticipé la décision de la Banque du Canada de hausser le taux directeur. Ainsi, la hausse des taux obligataires s’est traduite par une baisse des prix des obligations.

Durant le mois de juin, la Banque du Canada et la Fed ont pris des décisions différentes en ce qui a trait à leur politique monétaire. Le taux directeur canadien a été haussé alors que celui des États-Unis est resté inchangé. Par conséquent, cela a entraîné une hausse de la valeur du dollar canadien contre la devise américaine.

Marchés boursiers

Les marchés boursiers mondiaux ont connu un excellent début de trimestre grâce à des résultats financiers trimestriels dépassant généralement les attentes. Les rendements trimestriels sont toutefois différents d’une région à l’autre. Ainsi, les titres des sociétés de technologie de grande capitalisation se sont démarqués. De ce fait, les indices américains sont à la hausse. Au cours du deuxième trimestre, l’indice NASDAQ a bondi d’environ 13 % et le S&P 500 a gagné plus de 8 %. Ce dernier a franchi en juin le seuil du marché haussier, c’est-à-dire qu’il a affiché une progression de plus de 20 % depuis le creux touché en novembre 2022.

Durant le deuxième trimestre, le prix du baril de pétrole a baissé d’environ 7 %. La décision des pays producteurs de réduire leur production n’a donc pas produit l’effet désiré. La baisse prévisible de la demande mondiale dans un contexte de ralentissement généralisé de la croissance a pesé davantage sur les prix. Ce contexte a affecté le marché boursier canadien. L’indice S&P TSX termine donc le deuxième trimestre à peu près au même

niveau qu’au 31 mars. Par ailleurs, les actions canadiennes de petite capitalisation ont subi une baisse. Elles sont généralement plus touchées lorsque les prix de l’énergie sont en baisse.

La progression des marchés européens a été minime. Ils ont été affectés par la volonté de la BCE et de la Banque d’Angleterre de poursuivre la hausse des taux directeurs. Rappelons que le taux d’inflation demeure très élevé des deux côtés de la Manche.

Enfin, les marchés émergents ont été sous l’influence de deux facteurs négatifs : la faiblesse du secteur manufacturier chinois et la perspective d’une croissance de l’économie mondiale plus faible qu’anticipée.

À l’horizon

Durant le deuxième trimestre de 2023, les banques centrales ont généralement poursuivi le resserrement de leurs politiques monétaires. En Amérique du Nord, la Fed et la Banque du Canada ont toutes deux marqué des pauses temporaires. D’autres hausses de taux sont à prévoir. Leur ampleur dépendra de l’évolution de l’inflation. Bien que les plus récentes statistiques liées à l’inflation indiquent une amélioration, on est encore bien loin des cibles de ces deux banques centrales.

Au printemps, les difficultés connues par plusieurs banques régionales américaines ont démontré que certaines entreprises sont très fragiles aux répercussions des hausses de taux d’intérêt. Progressivement, on assistera à une augmentation du nombre d’entreprises en difficulté et à un ralentissement important de l’économie. On constate déjà l’effet des hausses de taux et de prix sur les mises en chantier.

En cette fin de deuxième trimestre, nous croyons toujours que la probabilité d’un ralentissement important de l’économie mondiale est élevée.

Au cours des 12 à 18 prochains mois, le prix des biens pourrait bien atteindre un sommet. Toutefois, l’inflation de base pourrait bien s’avérer plus tenace. Les salaires, l’inflation des services et les coûts de logement pourraient rester élevés. Les banques centrales pourraient alors être tentées de poursuivre la hausse des taux quitte à provoquer une récession.

Un tel contexte serait particulièrement difficile pour les investissements dans les classes d’actif traditionnelles. Les difficultés des entreprises affecteraient particulièrement les actions. Les actions canadiennes et celles des pays émergents pourraient être moins pénalisées, grâce à l’environnement inflationniste. Les hausses de taux nuiront à la valeur des obligations, mais elles devraient accuser des reculs moins importants que les actions. Nous favorisons le maintien d’un haut niveau de liquidité des portefeuilles afin de protéger le capital contre les baisses des marchés.

Plus tôt cette année, nous avons annoncé l’acquisition de Plakett Services cliniques afin d’élargir notre offre en support à la gestion des cliniques et de renforcer notre positionnement à titre de « guichet unique » pour l’ensemble des besoins des médecins. Voici les réponses aux questions que vous nous avez posées à la suite de cette annonce.

Pourquoi avez-vous décidé d’acquérir Plakett Services cliniques ?

Ce projet s’inscrit dans notre vision stratégique du développement de nos services. L’acquisition d’une firme comme Plakett Services cliniques (PSC) nous permet de renforcer notre positionnement à titre de partenaire de choix pour l’ensemble des besoins des médecins.

Avec cette offre, nous pourrons dorénavant accompagner nos clients dans leurs projets de gestion de cliniques, en leur proposant du conseil et des solutions dans ce domaine. Cette nouvelle offre de services répond à une demande maintes fois exprimée par les médecins de famille.

Cette acquisition modifie-t-elle la mission première de Fonds FMOQ ?

Bien au contraire, notre mission demeure toujours de contribuer à la prospérité des médecins, en fournissant des produits et services financiers de haute qualité au meilleur coût possible. D’ailleurs, notre équipe de conseillers financiers s’est renforcée ces derniers temps afin de vous fournir un accompagnement optimal à chaque étape de votre vie professionnelle et personnelle.

Pourquoi avez-vous choisi PSC ?

PSC est la firme spécialisée en conseil dans le domaine de support aux cliniques médicales. Établie depuis 2014, elle a développé une expertise spécifique au réseau des cliniques et s’est, entre autres, démarquée dans plusieurs projets innovateurs dans le domaine. De plus, elle a une place importante dans l’écosystème de la santé et plus particulièrement au niveau des soins de la première ligne. Finalement, Fonds FMOQ et PSC partagent des valeurs communes en ce qui concerne l’offre de services de consultation de haute qualité à la communauté médicale. Il est donc évident qu’une alliance stratégique est devenue une opportunité intéressante pour les deux parties.

Quels services offre PSC ?

Son expertise couvre l’ensemble des aspects de gestion des cliniques et inclut, entre autres :

- Élaboration des plans d’affaires et des prévisions financières en vue de la construction (démarrage ou déménagement) d’une clinique.

- Gestion de projet « clé en main » pour le développement d’une clinique ou d’un complexe médical : de l’étude de marché et de faisabilité jusqu’à la construction, en passant par la gestion des rendez-vous et des effectifs médicaux.

- Réalisation d’un diagnostic organisationnel complet (travail multidisciplinaire, plan de relève, loyer des médecins, comptabilité, ressources humaines, solutions technologiques, etc.).

- Accompagnement stratégique et ponctuel en matière de ressources humaines, coaching, gestion de crise, etc.

- Expertise en évaluation de la valeur marchande de cliniques médicales.

Pour l’instant, PSC conserve son autonomie opérationnelle ; son intégration au sein de Fonds FMOQ se fera graduellement.

De quelle façon les services de PSC seront-ils offerts aux médecins ?

Vous êtes invité à prendre contact avec nous via le formulaire de demande d’information en ligne, ou par l’intermédiaire de votre conseiller. Par la suite, un représentant de l’équipe de support à la gestion des cliniques communiquera avec vous.

Comment obtenir une consultation ?

La démarche « type » se déroule en 4 étapes :

- Vous signalez votre intérêt (formulaire de demande d’information, courriel ou appel téléphonique) et nous convenons d’une rencontre exploratoire.

- Vous rencontrez une personne ressource de PSC.

- À la suite de la rencontre exploratoire, un professionnel de PSC responsable du dossier vous soumettra rapidement une offre de services et vous présentera un plan préliminaire.

- Le mandat sera exécuté selon les modalités convenues.

Est-ce qu’un médecin, qui n’est pas client Fonds FMOQ, peut se prévaloir d’un service de support à la gestion des cliniques offert par PSC ?

Bien sûr. Ce service s’adresse à l’ensemble de la communauté médicale et concrétise notre volonté de nous positionner à titre de « guichet unique » pour l’ensemble des besoins des médecins. N’hésitez donc pas à communiquer avec nous pour obtenir un accompagnement de qualité dans vos projets.

En vigueur depuis le 1er janvier 2022, la Loi visant la taxation des logements sous-utilisés impose une taxe de 1 % sur la valeur des immeubles résidentiels vacants ou sous-utilisés au Canada.

Elle vise principalement les non-résidents du Canada, mais vous pourriez tout de même être tenu de produire une déclaration annuelle auprès de l’Agence du revenu du Canada (ARC) si votre immeuble (maison, condominium, chalet, etc.) locatif ou non, appartient à l’une des entités suivantes au 31 décembre de l’année :

- une société par actions privée (SPA);

- une fiducie;

- une société de personnes (par exemple, une société en nom collectif).

Un formulaire UHT-2900 doit alors obligatoirement être produit pour chaque immeuble, au plus tard le 30 avril de l’année suivante. Néanmoins, aucune taxe ne sera payable par l’entité visée si :

- la SPA est constituée en vertu d’une loi canadienne ou provinciale et que plus de 90 % de son capital-actions est détenu par des citoyens canadiens;

- tous les bénéficiaires de la fiducie sont citoyens canadiens;

- tous les associés de la société de personnes sont citoyens canadiens.

Pour 2022, le formulaire doit être produit au plus tard le 30 avril 2023 auprès de l’ARC. La loi prévoit une pénalité minimale de 10 000 $ s’il est omis ou en retard.

Toutefois aucune pénalité ni intérêts ne seront appliqués aux déclarations et paiements de la taxe sur les logements sous-utilisés que l’ARC recevra avant le 1er novembre 2023.

Le présent texte est un résumé des principales dispositions de la loi. Nous vous invitons à consulter un professionnel afin de déterminer si vous y êtes assujetti.

LA FISCALITE DES GAINS EN COMPTES ET DES GAINS EN FONDS

Quelle est la différence entre les gains réalisés à l’intérieur des fonds et ceux réalisés dans les comptes non enregistrés (personnels et société par actions) ?

En tant qu’investisseur, vous détenez des parts dans des fonds communs de placement (FCP) ; ces derniers contiennent, à leur tour, des actions de sociétés cotées en Bourse. Sachant cela :

- Les gains à l’intérieur d’un fonds se produisent lorsqu’un FCP réalise lui-même du gain en capital sur la vente d’actions cotées en Bourse qu’il détient. Généralement, en fin d’année, ces gains (nets des pertes en capital subies dans le FCP) sont attribués au détenteur de parts via un feuillet T3 supplémentaire et un Relevé 16 au Québec. Le détenteur doit ajouter ces gains à ses déclarations de revenus.

| Il est important de noter qu’un fonds peut distribuer du gain en capital, même dans une année de rendement négatif. Il est effectivement possible que les gestionnaires du fonds détiennent des actions depuis de nombreuses années et qu’ils décident de les vendre à fort gain, même si leur rendement est négatif pour l’année en cours. |

- Les gains dans les comptes se produisent lorsque l’investisseur demande le rachat de parts qu’il détient dans un FCP. Le FCP rachète alors les parts du client et lui remet, en contrepartie, une somme d’argent dans son compte non enregistré, ce qui équivaut à une vente de parts. Cette vente peut déclencher un gain ou une perte en capital, que le client doit inclure dans ses déclarations de revenus (Annexes sur les dispositions de biens). Ces ventes de parts se retrouvent sur le feuillet T5008 et le Relevé 18 au Québec (état des opérations sur titres). Le coût fiscal (ou le prix de base rajusté) des parts rachetées est établi par Fonds FMOQ.

| N’ayez crainte, vous ne subirez pas une double imposition. Lorsqu’un fonds procède à des distributions de revenus et de gains en capital nets, que vous réinvestissez habituellement en nouvelles parts, le montant de la distribution vient augmenter le prix de base rajusté de votre position. Cela aura pour effet de diminuer votre gain réalisé lorsque vous disposerez du fonds ultérieurement. |

Contexte économique

L’année 2023 a démarré sur des espoirs d’atterrissage en douceur pour l’économie mondiale. Globalement, l’inflation semble évoluer dans la bonne direction, lentement, mais sûrement. Si l’on creuse un peu, on constate que la rareté de main-d’œuvre et l’augmentation importante du coût de la vie incitent les travailleurs à espérer, voire à exiger des hausses de salaire importantes. Par conséquent, cela affecte les coûts des entreprises et retarde la baisse de l’inflation. Les autorités monétaires en sont préoccupées.

L’économie américaine a fait preuve d’une grande résilience en ce début de 2023. Cela a mis la pression sur la Réserve fédérale américaine (Fed) pour qu’elle appuie davantage sur les freins. Cette vigueur étonnante de l’économie américaine s’est reflétée sur la création de plus de 517 000 emplois en janvier et 311 000 en février. Le taux de chômage est descendu à 3,4 %, son plus bas niveau depuis 1969. La hausse des salaires a permis aux consommateurs de continuer à dépenser et les ventes au détail ont connu leur plus forte croissance depuis près de deux ans. Ces bonnes nouvelles économiques ont pourtant été mal reçues par les marchés financiers. Elles pourraient inciter la Fed à augmenter les taux davantage que prévu et à les maintenir plus longtemps afin de refroidir l’économie et de contenir l’inflation.

En fin de trimestre, les autorités politiques et monétaires, les clients et investisseurs ont été foudroyés par la réalité, c’est-à-dire la faillite de deux banques régionales aux États-Unis et la reprise du géant Crédit Suisse par son concurrent UBS. Ces événements sont des conséquences indirectes des hausses de taux d’intérêt des 12 derniers mois. Les autorités politiques et les banques centrales sont rapidement intervenues afin de convaincre l’ensemble des parties prenantes qu’il ne s’agissait pas d’une crise similaire à celle de 2008.

Au Canada, les indicateurs économiques pointent généralement vers une hausse du PIB au premier trimestre de 2023. Après avoir subi un ralentissement au cours de l’automne 2022, la production et l’exportation de produits pétroliers rebondissent. Les ventes d’automobiles se sont également poursuivies à un rythme soutenu malgré les hausses des prix et des taux d’intérêt. C’est le secteur immobilier qui est le plus frappé par les hausses de taux. Après avoir observé une diminution du nombre de propriétés vendues et une baisse des prix, on assiste maintenant, sans surprise, à un recul des mises en chantier résidentielles. Devant le ralentissement des secteurs sensibles aux taux d’intérêt, la Banque du Canada a clairement indiqué son intention de garder les taux stables au cours des prochains mois et de laisser le temps faire son œuvre. On espère ainsi que l’économie canadienne atterrira en douceur sans provoquer une récession importante pendant que l’inflation diminue progressivement.

En Europe, la contraction économique anticipée ne s’est pas matérialisée. On craignait en effet que les problèmes engendrés par la guerre en Ukraine affectent les revenus et la confiance des consommateurs. Après avoir fait du surplace au cours des derniers mois de 2022, l’économie de la zone euro a rebondi au premier trimestre de 2023. La hausse des exportations s’est ajoutée à une baisse des importations. De plus, la baisse des prix dans le secteur de l’énergie, attribuable à un hiver peu rigoureux, a contribué à la résilience de l’économie. Devant un taux d’inflation record de 5,2 % atteint en janvier, la Banque centrale européenne (BCE) a haussé ses taux de base de 0,5 % en janvier puis en mars. Notons que la situation est plus fragile au Royaume-Uni. L’économie britannique est déjà en récession et le taux d’inflation dépasse 10 %. En outre, la situation économique a commencé à provoquer des grèves dans plusieurs secteurs.

L’économie chinoise a commencé à bénéficier de l’abandon des restrictions liées à la COVID-19 décrétées en novembre 2022. La reprise de l’activité économique a été marquée du côté des services. Fin janvier, à l’occasion du Nouvel An lunaire, on a observé une forte augmentation des dépenses des consommateurs. Cette normalisation de l’activité économique est appuyée par des mesures de soutien à la croissance. La reprise pourrait donc se maintenir au cours des prochains mois.

Politique monétaire et titres à revenu fixe

Les banques centrales nord-américaines ont apprécié l’amélioration des statistiques d’inflation. En janvier, la Fed a procédé à une hausse plus modeste de 0,25 % de son taux directeur. Elle a toutefois indiqué que d’autres hausses étaient probables au cours des prochains mois. Ses dirigeants sont particulièrement préoccupés par les déséquilibres persistants sur le marché du travail. Ils craignent que la rareté de la main-d’œuvre continue de renforcer les pressions sur les salaires, et par ricochet, sur les prix des biens et des services.

L’économie américaine affiche une certaine résilience malgré la hausse de 450 points centésimaux des 12 derniers mois. Tôt ou tard, ce resserrement monétaire affectera plus durement l’activité économique. À titre d’exemple, le secteur de l’habitation est déjà touché. Les institutions financières ont resserré leurs conditions de crédit aux ménages et aux entreprises. Les difficultés récentes de plusieurs institutions financières et la faillite de la Silicon Valley Bank pourraient accélérer cette tendance, ce qui affecterait la croissance économique.

La relative fragilité du système bancaire a d’ailleurs incité la Fed à modérer son resserrement. Ainsi, le 22 mars, elle a haussé son taux directeur de seulement 0,25 %. La banque centrale américaine demeure attentive à l’évolution de l’inflation. Elle a d’ailleurs mentionné qu’un resserrement additionnel de la politique monétaire pourrait être approprié. Elle demeure particulièrement préoccupée par les hausses de salaires causées par le déséquilibre sur le marché du travail.

Pour sa part, la Banque du Canada a procédé à une hausse de 0,25 % en janvier et maintenu le statu quo à sa rencontre du 8 mars. Compte tenu du niveau d’endettement des ménages canadiens et de l’importance du secteur immobilier résidentiel dans notre économie, les hausses de taux d’intérêt se répercutent rapidement sur l’activité économique. C’est pourquoi la Banque du Canada a décidé de marquer une pause dans son resserrement monétaire.

En Europe, où l’inflation est nettement plus élevée, la BCE a haussé ses taux d’un total de 1 % durant le premier trimestre. Au Royaume-Uni, la Banque d’Angleterre a haussé son taux directeur de 0,5 % en février, puis de 0,25 % le 23 février. Il faut dire que le Royaume-Uni flirte avec la récession, ce qui a incité les autorités à mettre la pédale douce.

Avec en toile de fond les statistiques sur l’inflation ainsi que les décisions des banques centrales et les difficultés de plusieurs institutions bancaires, les marchés obligataires ont connu un trimestre de fortes fluctuations. La tendance du marché n’était pas claire. Si une tendance se démarque, c’est l’élargissement des écarts de taux provoqué par les difficultés du secteur bancaire. Les investisseurs ont estimé que la perspective de récession augmentait les risques de défaut de certaines obligations de sociétés. Ils ont donc cherché refuge dans les titres gouvernementaux.

Marchés boursiers

Les marchés boursiers mondiaux ont connu un excellent mois de janvier. Selon les investisseurs, la baisse progressive de l’inflation allait inciter les banques centrales à ralentir le rythme des hausses de taux. En conséquence, les analystes ont revu à la hausse leurs prévisions des multiples cours/bénéfices. En un seul mois, l’indice mondial MSCI de tous les pays a bondi de plus de 7 %. Les indices S&P 500 et S&P TSX ont respectivement gagné 6,2 % et 7,1 %. L’optimisme s’est aussi propagé dans les marchés émergents. Le marché boursier chinois, poussé par la levée des mesures anti-COVID, a bondi de près de 12 %.

Malgré cette vague d’optimisme, les investisseurs ont gardé la tête froide. En effet, ils doivent évaluer l’impact de plusieurs éléments nouveaux sur les bénéfices des entreprises. Parmi ceux-ci, citons la hausse des salaires et des différents intrants, la hausse des taux d’intérêt et le début d’une éventuelle récession.

C’est dans ce contexte que la reprise des marchés boursiers s’est essoufflée en février. Les anticipations de baisses de taux directeurs dont plusieurs rêvaient pour la fin de 2023 ont été

repoussées en 2024. L’appétit pour le risque a donc faibli et les marchés ont accusé une baisse. En février, les marchés émergents ont perdu tout ce qu’ils avaient gagné en janvier.

Le mois de mars a été marqué par une importante secousse dans le secteur bancaire. La faillite de la banque américaine Silicon Valley Bank et de deux autres banques régionales a provoqué une certaine panique chez les investisseurs. Certains ont craint que la crise ne se propage dans l’ensemble des banques, comme ce fut le cas en 2008. Heureusement, les autorités politiques et monétaires ont réagi rapidement pour endiguer la crise.

À l’horizon

Durant le premier trimestre de 2023, les banques centrales ont généralement poursuivi le resserrement de leurs politiques monétaires. Bien que la Banque du Canada ait marqué une pause en mars, elle n’a pas pour autant sonné la fin définitive des hausses de taux.

À l’instar de la Banque du Canada, la Fed veut prendre la mesure des effets des hausses des 12 derniers mois avant de changer de cap. L’effet des hausses de taux prend plusieurs mois à se matérialiser. En mars, les difficultés connues par plusieurs banques régionales américaines ont démontré que certaines entreprises sont très sensibles aux répercussions des hausses de taux d’intérêt. Progressivement, on assistera à une augmentation du nombre d’entreprises en difficulté et à un ralentissement important de l’économie.

En cette fin de premier trimestre, le scénario de récession sévère nous apparaît donc comme le plus probable.

Au cours des 12 à 18 prochains mois, l’inflation des salaires, des services et des coûts de logement pourrait s’avérer plus tenace. Les perspectives d’inflation pourraient alors grimper davantage, ce qui inciterait les banques centrales à hausser les taux, sans se soucier des répercussions sur l’économie. La hausse des taux pourrait se poursuivre, même lorsque l’économie commencera à se détériorer ; s’en suivrait alors une récession sévère.

Un tel contexte serait particulièrement difficile pour les investissements dans les classes d’actif traditionnelles. Les difficultés des entreprises affecteraient particulièrement les actions. Les actions canadiennes et celles des pays émergents pourraient être moins pénalisées, grâce à l’environnement inflationniste. Les hausses de taux nuiront à la valeur des obligations, mais elles devraient accuser des reculs moins importants que les actions. Nous favorisons une augmentation du niveau de liquidité des portefeuilles afin de protéger le capital des baisses des marchés.