Les marchés sont volatils. Quelle stratégie choisir pour mon REER ?

Les soubresauts boursiers vous font douter de la pertinence de renflouer votre REER en ce moment ?

Sachez que vous pouvez compter sur notre équipe pour réduire l’incertitude qui pèse sur vos placements.

Comment procédez-vous ?

La clé du succès réside dans votre plan d’investissement. Votre conseiller est là pour vous aider à bâtir votre ligne de défense et vous faire profiter des occasions qu’offrent les marchés volatils.

En quoi consiste ce plan ?

Votre conseiller s’assure que votre portefeuille répond à votre profil d’investisseur et emploie les meilleures pratiques en termes de :

- Diversification globale : une baisse affecte rarement toutes les classes d’actifs et toutes les régions géographiques en même temps ; d’où l’importance de diversifier vos investissements. Une tactique qui demande une analyse détaillée du contenu de vos portefeuilles.

- Rééquilibrage : dans le contexte de volatilité, un portefeuille diversifié peut se déséquilibrer et ne plus répondre à vos objectifs. Votre conseiller pourra vous suggérer des solutions pour rectifier le tout.

- Horizon de placement : le choix de placements dépend du moment auquel vous aurez besoin de vos fonds. Si l’horizon de placement est plutôt court, votre conseiller vous proposera des placements plus sécuritaires. À l’inverse, si vous disposez de plus de temps, la volatilité n’est pas un obstacle majeur et peut même devenir une occasion d’achat.

- Versements périodiques : cette méthode permet de réduire le risque d’investir à un mauvais moment en profitant d’un coût d’achat moyen. Il s’agit donc d’une façon de « lisser » les fluctuations du marché au profit de votre portefeuille.

De plus, quand les marchés offrent des rendements modestes, il faudrait également porter une attention particulière à vos frais de gestion.

Les frais. Quels frais ?

Peu importe l’institution où vous détenez vos fonds communs de placement, il y a toujours des frais de gestion applicables à vos investissements. C’est tout à fait normal, car une équipe travaille à faire fructifier vos avoirs.

Cela étant dit, si les marchés sont par définition imprévisibles, le seul élément que vous pouvez contrôler concerne les frais de gestion que vous payez. Il est donc important de comprendre leurs répercussions sur vos portefeuilles.

Veuillez noter que les Fonds FMOQ affichent les frais de gestion parmi les plus bas de l’industrie (0,95 % contre 2 % et plus pour les fonds comparables), un avantage certain au service de votre prospérité.

En conclusion, lorsque les marchés sont volatils et les rendements modestes, la meilleure solution consiste à vous appuyer sur les ressources de confiance dans la gestion de vos investissements.

Pourquoi cotiser dans un REER ?

En fait, le REER offre deux principaux avantages :

- Déductions d’impôt (ce qui est particulièrement avantageux pour les personnes à haut revenu, imposées au taux maximal) ;

- Revenus de placement non imposables, tant qu’ils demeurent dans le régime (ce qui contribue à une accumulation plus rapide de votre épargne).

Ces deux éléments constituent un argument fiscal certain pour les épargnants soumis à un taux d’imposition élevé.

Le REER c’est pour la retraite. J’ai d’autres priorités financières en ce moment.

Effectivement, le REER est souvent publicisé comme un outil d’accumulation du capital-retraite. Toutefois, il peut servir à d’autres fins, tout en procurant l’avantage fiscal à son détenteur :

- Acquisition d’une propriété : à certaines conditions, vous pouvez retirer, sans payer d’impôt, jusqu’à 35 000 $ de votre REER (70 000 $ pour un couple) pour acheter votre première propriété. Appelé régime d’accès à la propriété (RAP), il peut même être combiné avec le nouveau CELIAPP* pour majorer votre mise de fonds.

- Retour aux études : vous pouvez retirer, dans le cadre d’un régime d’encouragement à l’éducation permanente (REEP), jusqu’à 20 000 $ pour financer un programme d’études admissible pour vous ou votre conjoint.

- Revenu d’appoint durant une période de baisse de revenu. Si vous anticipez une telle situation, rien de mieux que de vous constituer votre « coussin de sécurité », en cotisant au REER quand votre taux d’imposition est élevé (pour profiter des déductions fiscales maximales) et effectuer vos retraits quand votre taux d’imposition diminue (ex. : à la retraite, mais également lors des périodes de baisse de revenu temporaire : congé sabbatique, de maternité, retour aux études, autres).

Puis-je cotiser dans le REER de mon conjoint ? Quels en sont les avantages ?

Cette disposition permet de fractionner le revenu dans un couple. Pour réduire l’imposition générale de la famille, la personne qui gagne le plus d’argent dans le couple peut cotiser au REER de son partenaire. Ce faisant, elle profite d’une déduction fiscale selon son taux d’imposition, alors que les retraits seront imposés selon le taux d’imposition de celui qui gagne le moins, selon certaines conditions.

Cette mesure procure un autre avantage important, à savoir que le cotisant âgé de 71 ans peut continuer à cotiser au REER du conjoint jusqu’à ce que ce dernier atteigne 71 ans et continuer à profiter d’une déduction fiscale même si lui-même a dépassé l’âge limite pour cotiser.

Il est important de mentionner que les cotisations à un REER pour conjoint sont déduites du total du plafond de cotisation réglementaire du conjoint cotisant dont le revenu est supérieur.

Je suis incorporé, je me paie en dividendes. Je n’ai pas donc pas de droits REER.

Comme vous le savez, contrairement au versement de dividendes, le paiement d’un salaire vous donne le droit de cotiser au REER et au RRQ. En contrepartie, le versement de salaire implique le paiement de charges sociales.

Chaque type de rémunération (salaire ou dividendes) ayant ses avantages et inconvénients, il est donc souvent judicieux de répartir sa rémunération entre le salaire et les dividendes dans la proportion optimale en tenant compte de votre situation. L’analyse devra tenir compte de la pertinence de cotiser au RRQ et au REER (salaire), ainsi que de la possibilité de fractionner le revenu provenant de la SPA (dividendes).

La structure de votre rémunération (salaire ou dividendes, ou combinaison des deux) peut être revue chaque année. Nos planificateurs financiers demeurent disponibles pour élaborer la meilleure stratégie pour tirer le maximum de votre incorporation.

Plafonds REER

2022 : 29 210 $

2023 : 30 780 $

Date limite REER 2022 : 1er mars 2023

Plafond CELI

2023 : 6 500 $

Droits cumulatifs depuis 2009 : 88 000 $

* Le CELIAPP (compte d’épargne libre d’impôt pour l’achat d’une première propriété) sera bientôt offert par Fonds FMOQ. Pour plus d’information, rendez-vous à fondsfmoq.com/regimes/celiapp/

Une nouvelle loi intitulée la Loi sur la remise des dépôts d’argent aux cotitulaires d’un compte qui sont des conjoints ou des ex-conjoints, entrée en vigueur le 8 décembre 2022, vient faciliter la gestion des affaires d’un conjoint survivant, lorsqu’un compte bancaire est détenu conjointement par le couple et que l’un d’eux décède.

Avant cette loi, le compte était inaccessible pour le survivant durant les premières étapes du règlement de la succession. Le conjoint survivant pouvait se retrouver dans une situation financière précaire si les avoirs liquides se trouvaient uniquement dans ce compte.

La nouvelle loi assouplit ces règles. Ainsi, lorsque certaines conditions sont remplies, l’institution financière devra remettre, sur demande écrite, la part du solde du compte qui revient au conjoint survivant.

Pour ce faire, les conjoints (ou ex-conjoints) doivent produire une déclaration à l’institution financière pour spécifier quelle part dans le compte revient à chacun d’eux. Notez qu’ils doivent également être les deux seuls titulaires du compte. Une telle déclaration ne serait pas permise pour d’autres personnes que des conjoints et ex-conjoints.

En tout temps, les cotitulaires peuvent modifier cette déclaration. Si une telle déclaration n’a pas été faite, la moitié du compte (50 %) revient à chacun. De plus, bien que non précisé dans la loi, il semblerait que les conjoints qui détenaient un tel compte conjoint avant le 8 décembre 2022 pourront également faire une telle déclaration à l’institution financière afin de déterminer leurs parts respectives dans le compte.

Notez que la nouvelle loi est silencieuse dans sa définition du terme conjoint. Bien entendu, les conjoints mariés ou unis civilement sont visés par cette loi. Pour l’instant, nous ne pouvons affirmer que la définition s’étend également aux conjoints de fait.

Par conséquent, la nouvelle loi assouplie les règles en cas de décès de l’un des cotitulaires d’un compte conjoint. Cependant, il est toujours recommandé de détenir un compte individuel, ce qui permet de pallier d’autres situations non couvertes par la nouvelle loi, notamment l’inaptitude de l’un des conjoints, ainsi que pour prévenir des transactions non désirées au compte conjoint en cas de séparation.

Contexte économique

Durant le quatrième trimestre de 2022, les principales banques centrales du monde ont poursuivi leur combat contre l’inflation. Les conséquences des hausses de taux se font maintenant sentir. Le rythme de croissance de l’économie mondiale a donc continué de ralentir. Dans certains pays, l’économie s’est contractée et la récession est déjà commencée.

Aux États-Unis, le PIB s’était contracté durant la première moitié de 2022. Par la suite, on a connu un certain rebond de croissance. L’augmentation du nombre d’emplois a même surpris la plupart des économistes par sa vigueur. On a toutefois observé un certain essoufflement au quatrième trimestre, notamment du côté des ventes au détail. L’activité immobilière a également été affectée par la hausse des taux hypothécaires. Depuis leur sommet en avril 2022, les mises en chantier ont chuté de plus de 21 % et la revente de maisons d’environ 30 %. Mince consolation : la disponibilité des automobiles s’est améliorée et leurs ventes ont récemment progressé. De plus, le taux d’inflation a diminué plus rapidement que prévu par les économistes. Cette amélioration sur le front de l’inflation a incité la Réserve fédérale américaine (Fed) à ralentir le rythme de ses hausses de taux. En décembre, le président de la Fed a toutefois rappelé que des hausses supplémentaires sont à prévoir et que la partie n’est pas encore gagnée.

Au Canada, les données économiques ont dépassé les attentes. Après avoir connu un ralentissement au printemps et à l’été, l’économie canadienne a affiché une légère progression au cours de l’automne 2022, principalement causée par la hausse des exportations. Par ailleurs, le secteur immobilier est lourdement affecté par l’augmentation des taux d’intérêt : les ventes de résidences sont en chute libre et les prix se sont affaissés. Les régions qui avaient connu de très fortes progressions au cours des dernières années sont les plus touchées, notamment celles de Toronto et de Vancouver. L’inflation et les hausses de taux d’intérêt touchent l’ensemble de la population. Heureusement, les gouvernements ont mis en place certaines mesures visant à soutenir les contribuables les plus vulnérables, comme les personnes retraitées et les ménages à plus faible revenu.

L’économie européenne a été fragilisée par le conflit en Ukraine. Malgré la résilience du marché du travail, la croissance est presque nulle. Au cours des derniers mois, plusieurs indicateurs économiques ont commencé à pointer vers d’importantes contractions de l’activité économique. L’inflation est beaucoup plus élevée en Europe que dans d’autres régions du monde. Les hausses de taux seront donc nécessaires et risquent d’infliger un ralentissement plus important et durable qu’ailleurs.

Les problèmes d’approvisionnement, affectant le commerce mondial depuis le début de la pandémie, se sont nettement apaisés au cours des derniers mois. Le coût du transport maritime est revenu près du niveau prévalant en 2020. Deux obstacles majeurs ont nui à la croissance de l’économie chinoise en 2022 : le ralentissement important du secteur immobilier et le contrôle très strict de la COVID-19. Au quatrième trimestre, les autorités chinoises ont assoupli les contrôles liés à la pandémie. Cette décision a été bien perçue par les marchés financiers.

Dans l’ensemble, les marchés ont connu un quatrième trimestre positif. Les Bourses ont rebondi à la suite de la publication de statistiques encourageantes liées à l’évolution de l’inflation. Mentionnons tout de même que l’optimisme des investisseurs a été refroidi par les commentaires du président de la Réserve fédérale indiquant que les hausses de taux d’intérêt pourraient se poursuivre plus longtemps que prévu. Le prix du pétrole a fluctué dans une bande plus étroite qu’au trimestre précédent. Malgré l’incertitude liée aux exportations russes, l’offre et la demande mondiales semblent assez bien équilibrées.

Politique monétaire et titres à revenu fixe

Malgré le léger recul du taux d’inflation, les banques centrales nord-américaines ont poursuivi la hausse de leur taux directeur. Le marché de l’emploi préoccupe tout particulièrement les autorités monétaires. Elles craignent en effet que la rareté de main-d’œuvre provoque l’inflation des salaires qui se répercutera sur les prix des biens et des services. Malgré le ralentissement du rythme de croissance, le taux de chômage se situe encore à des niveaux proches des creux historiques, et ce, des deux côtés de la frontière.

Dans ce contexte, la Réserve fédérale américaine a haussé son taux directeur de 0,75 % en novembre, puis de 0,50 % en décembre. Pour l’ensemble de 2022, il est donc passé de 0,25 % à 4,50 %. Cette décision de ralentir le rythme des hausses de taux a été perçue par les marchés comme une bouffée d’air frais. Le président de la Fed, Jerome Powell, a toutefois rapidement remis les pendules à l’heure. Il a déclaré que les hausses de taux se poursuivraient de manière à refroidir le marché du travail et stopper l’inflation des salaires.

Pour sa part, la Banque du Canada a procédé durant le trimestre à deux hausses de 0,50 %. En décembre, le communiqué émis par la Banque du Canada mentionnait, pour la première fois, qu’elle « évaluera s’il est nécessaire de relever à nouveau le taux directeur ». Il faut dire que l’économie canadienne est particulièrement sensible aux hausses en raison de l’importance du secteur immobilier et du niveau d’endettement des consom-mateurs canadiens. Au total, le taux directeur a été majoré de 4,0 % en 2022. Cela devrait être suffisant pour freiner l’inflation et provoquer une récession de l’économie canadienne durant la première moitié de 2023.

En Europe, la Banque centrale européenne et la Banque d’Angleterre ont haussé leur taux directeur à deux reprises pour un total de 1,25 %. Les pays européens font face à une situation plus complexe que la nôtre. Le conflit avec la Russie cause une forte inflation du prix de l’énergie, ce qui est particulièrement important en ce début d’hiver. La poursuite des hausses de taux devrait donc provoquer une récession qui pourrait être plus longue et plus profonde que le ralentissement prévu en Amérique du Nord.

Au Japon, les autorités monétaires ont emboîté le pas des autres banques centrales. La décision de la Banque du Japon de hausser le taux directeur a d’ailleurs causé toute une surprise sur les marchés. Depuis de nombreuses années, elle maintient une politique monétaire beaucoup plus accommodante que ses pairs.

En conséquence, les taux obligataires ont terminé le trimestre en hausse. À titre d’exemple, le taux d’une obligation du Canada d’échéance de 10 ans est passé de 3,17 % à 3,30 %. Il faut toutefois noter que ce taux a fluctué entre un creux de 2,71 % et un sommet de 3,76 %. Par ailleurs, la courbe de taux des obligations canadiennes a continué de s’inverser. En effet, les taux des obligations de plus courte échéance ont grimpé davantage puisqu’ils sont plus étroitement corrélés avec les taux directeurs. Cependant, les taux de long terme sont demeurés inférieurs aux taux de court terme. En fin d’année 2022, le taux d’une obligation du Canada d’échéance de 30 ans est de 0,77 % moins élevé que celui d’un titre de 2 ans.

Marchés boursiers

Dans l’ensemble, les résultats financiers trimestriels publiés en octobre et novembre ont été supérieurs aux attentes. Ces bons résultats ont été bien accueillis par les investisseurs boursiers. Parallèlement, l’inflation a évolué dans la bonne direction. Aux États-Unis, les baisses du taux d’inflation se sont avérées plus importantes que prévu par les économistes. En conséquence, les investisseurs ont été gonflés d’optimisme. Ils ont tenu pour acquis un certain relâchement du cycle de hausses de taux par la Réserve fédérale américaine.

Les marchés ont donc pogressé jusqu’au début de décembre. Les déclarations du président de la Fed ont toutefois changé le ton et sapé l’optimisme des investisseurs. M. Powell a parlé avec fermeté de la perspective de hausses de taux plus importantes et du maintien des taux à un niveau élevé pour une longue période. Dans l’ensemble, les principaux indices ont tout de même terminé le quatrième trimestre en hausse.

Les secteurs de l’énergie et des matériaux ont connu les meilleures progressions. La levée des restrictions relatives à la COVID-19 en Chine a soutenu le secteur des matériaux.

Par ailleurs, une majorité des sociétés du secteur de l’énergie a affiché des résultats supérieurs aux attentes. Les analystes sont unanimes : les sociétés ont démontré une plus grande rigueur que dans le passé pour la gestion de leur capital. En outre, plusieurs d’entre elles ont retourné du capital aux actionnaires par le biais de programmes de rachat d’actions ou de hausse des dividendes.

Sur les marchés outre-mer, les actions européennes se sont démarquées. Leur rebond de près de 15 % a permis de regagner le terrain perdu au trimestre précédent.

Au Japon, la tendance était similaire jusqu’à la décision surprise de la Banque du Japon de hausser le taux directeur. Entre la mi-décembre et la fin d’année, le marché boursier nippon a plongé, annulant tous les gains du trimestre.

Notons que les marchés émergents sont demeurés sous pression. La force du dollar américain et la poursuite des hausses de taux d’intérêt à travers le monde ont limité l’intérêt des investisseurs pour ces marchés.

Bien que l’ensemble des marchés ait connu un rebond au quatrième trimestre, les investisseurs ont préféré les titres de plus grande capitalisation. Durant le trimestre, les actions canadiennes de petite capitalisation ont donc affiché une progression un peu moins importante que celles des grandes sociétés.

À l’horizon

En cette fin d’année 2022, les indicateurs économiques pointent à peu près tous dans la même direction : la récession est à nos portes. Dans plusieurs pays, elle a déjà franchi le seuil. La conjoncture sera donc difficile pour l’année à venir.

L’économie mondiale sera affectée par les politiques monétaires restrictives visant à combattre l’inflation. Les risques énergétiques en Europe et le ralentissement de l’économie chinoise pèseront aussi sur l’économie mondiale.

L’ampleur et la durée de la récession dépendront de la ténacité de l’inflation. Les banques centrales pourraient poursuivre les hausses de taux au-delà des attentes actuelles des investisseurs. Le très faible taux de chômage en Amérique du Nord leur donne une certaine marge de manœuvre à cet égard. Un resserrement trop agressif et trop rapide pourrait aggraver la récession.

La probabilité d’une récession sévère nous incite donc à la prudence. Dans un tel scénario, les bénéfices des entreprises seront alors fortement touchés et le rendement des actifs traditionnels en souffrira. Les actions et les obligations pourraient subir un recul important.

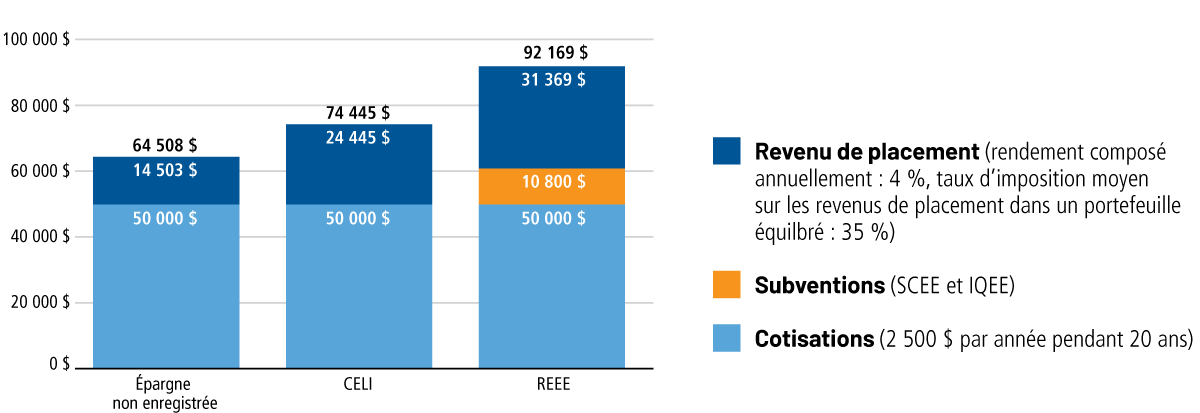

Q. Pourquoi ouvrir un REEE ?

R. Il s’agit principalement d’un outil financier conçu pour aider à financer les études postsecondaires de vos enfants (ou de vos petits-enfants). Concrètement, le régime vous permet d’accumuler de l’argent à l’abri de l’impôt et de bénéficier de généreuses subventions gouvernementales.

Q. Quelles sont ces subventions ?

R. Le régime donne droit, à certaines conditions, à la Subvention canadienne pour l’épargne-études (SCEE), ainsi qu’à l’Incitatif québécois pour l’épargne-études (IQEE). Les familles dont les revenus sont modestes peuvent avoir droit à des montants supplémentaires de la SCEE et de l’IQEE, ainsi qu’au Bon d’études canadien (BEC).

Q. Quel est le montant des subventions ?

R. Peu importe votre revenu familial, votre cotisation sera majorée de 20 % (jusqu’à 500 $ par année) par la SCEE et de 10 % (jusqu’à 250 $ par année) par l’IQEE. Le plafond à vie s’élève à 7 200 $ pour la SCEE et à 3 600 $ pour l’IQEE, ce qui constitue un total de 10 800 $ dans votre régime, à condition de faire preuve de discipline dans votre épargne.

Q. Quelle est la meilleure stratégie pour tirer le maximum des subventions ?

R. Pour profiter au maximum des subventions, vos cotisations devraient généralement s’élever à 2 500 $ par an. Si vous ne cotisez pas pendant une année donnée, vous pouvez faire du rattrapage. Toutefois, la subvention annuelle se limitant à 1 000 $ pour la SCEE et à 500 $ pour l’IQEE, vous ne pourrez rattraper qu’une année à la fois; d’où l’importance de bien planifier vos cotisations avec l’aide de votre conseiller afin d’éviter de laisser une portion des subventions sur la table.

Q. Combien et quand mon enfant pourra-t-il retirer des sommes du REEE ?

R. Ce que le bénéficiaire recevra s’appelle un paiement d’aide aux études (PAE). Habituellement, il s’agit des revenus de placement et des subventions. Pour les 13 premières semaines consécutives d’études dans un programme admissible, le PAE maximal pour un étudiant à temps plein s’élève à 5 000 $. Pour obtenir un PAE, le bénéficiaire doit fournir une preuve d’inscription à un programme d’études post-secondaires admissible. Les PAE doivent être utilisés pendant les études et au plus tard six mois après la fin du programme d’enseignement.

Q. À qui reviennent les cotisations ?

R. Les cotisations reviennent au souscripteur (parent ou grand-parent) au moment où les PAE commencent à être versés. Ils ne sont pas imposables, puisqu’ils proviennent de sommes déjà imposées avant l’investissement.

Q. Est-ce que les sommes versées à l’enfant sont imposables ?

R. Oui. Les PAE sont imposables au bénéficiaire (enfant). Toutefois, comme les étudiants ont généralement peu de revenus, l’impôt demeure faible, voire nul. En revanche, une certaine planification fiscale s’impose avant de retirer une somme substantielle d’un seul coup, car il faut évaluer l’incidence du geste sur le revenu annuel de l’enfant.

Élément important : les retraits du REEE n’affectent pas le programme des prêts et bourses. Votre enfant ne sera donc pas pénalisé s’il profite de son REEE.

Q. Et si l’enfant ne poursuit pas d’études postsecondaires ?

R. Dans ce cas, quatre scénarios sont possibles :

Scénario 1 : Attendre que l’enfant change d’idée : un REEE peut demeurer ouvert pendant une période maximale de 35 ans. On peut donc y laisser les fonds au cas où le bénéficiaire retournerait sur les bancs de l’école plus tard.

Scénario 2 : Remplacer le bénéficiaire : s’il s’agit d’un régime individuel, il est possible, sous certaines conditions, de nommer un autre bénéficiaire.

Scénario 3 : Transférer les fonds à votre REER : si vous avez des droits de cotisation inutilisés, vous pouvez transférer jusqu’à 50 000 $ provenant du REEE dans votre REER ou dans celui de votre conjoint, sans incidence fiscale.

Scénario 4 : Fermer le REEE : les cotisations vous sont alors remises sans imposition. Cependant, toutes les subventions versées devront être rendues aux gouvernements. Quant aux revenus, vous pouvez les retirer si le REEE est ouvert depuis 10 ans et que le bénéficiaire a au moins 21 ans. Ces revenus seront imposables et soumis à une pénalité de 20 %.

Q. Quel est le moment idéal pour ouvrir un REEE ?

R. Idéalement, dès la naissance de l’enfant, puisque le temps joue en votre faveur. Vos cotisations et vos subventions fructifient à l’abri de l’impôt, ce qui maximise votre rendement. Aussi, quand votre horizon de placement est relativement éloigné, vous pourriez opter pour un portefeuille plus audacieux, ayant un potentiel de rendement plus intéressant qu’une épargne à court ou moyen terme.

Cela étant dit, le rattrapage est toujours possible. Communiquez avec nous pour instaurer un plan d’épargne pour le REEE de l’enfant qui vous est cher.

De plus, pour un temps limité, nous bonifierons de 100 $ l’ouverture (ou transfert) de tout nouveau REEE Fonds FMOQ (avec un dépôt minimal de 1000 $). N’est-ce pas le moment idéal pour agir ?

Avantage du REEE par rapport à l’épargne non enregistrée et au CELI

Comme annoncé dans le numéro précédent, votre Espace client Fonds FMOQ est désormais soumis à l’authentification multifacteur afin de respecter les meilleures pratiques en matière de cybersécurité. Si vous n’avez pas encore configuré vos paramètres, voici la marche à suivre :

- Accédez à votre Espace client Fonds FMOQ (Bouton « Se connecter » en haut à droite de la page d’accueil), en entrant votre nom d’usager et votre mot de passe habituels à la page de connexion.

- Sélectionnez le ou les modes d’envoi de votre code de sécurité (message texte, courriel, message vocal). Ce dernier vous sera transmis à tous les modes d’envoi sélectionnés, et ce, à chaque connexion à votre Espace client.

- Après avoir soumis vos préférences, vous devrez valider chacun des modes d’envoi sélectionnés pour compléter votre configuration.

Une fois la configuration complétée, un seul code à usage unique vous sera transmis, à chaque connexion, à tous les modes d’envoi validés. Vous devez le saisir à l’écran afin de confirmer votre identité.

Nous sommes disponibles pour vous guider dans l’activation de cette mesure de sécurité supplémentaire.

INFORMATIONS PRATIQUES

Quand faut-il réinitialiser la fonction d’authentification multifacteur ?

Pour assurer la sécurité d’accès à votre compte, vous devez réinitialiser la fonction d’authentification multifacteur, si vous :

- perdez ou remplacez votre téléphone cellulaire ;

- changez de numéro de téléphone (fixe ou cellulaire );

- changez d’adresse courriel.

Verrouillage automatique et aide

Par mesure de sécurité, l’accès à votre compte sera verrouillé après 5 tentatives de saisie de mots de passe ou de codes de sécurité erronés. Vous devez communiquer avec nous pour le débloquer. Nous pouvons vous aider du lundi au vendredi (sauf les jours fériés) de 8 h 30 à 16 h 30.

Contexte économique

Le rythme de croissance de l’économie mondiale a encore ralenti au troisième trimestre de 2022. Aux États-Unis, le PIB s’est contracté pour un deuxième trimestre consécutif. On observe toutefois des signes de vigueur économique : les entreprises peinent à trouver des travailleurs, les consommateurs demeurent actifs et leurs dépenses ont peu diminué. À l’opposé, certains indicateurs du secteur des services indiquent un ralentissement des intentions d’embauche et d’achats. Les nouvelles demandes d’assurance-emploi ont également repris à la hausse.

Bien que le PIB ait affiché deux trimestres consécutifs de décroissance, peut-on dire que les États-Unis sont en récession ? Plusieurs économistes et politiciens ont débattu de cette question durant le trimestre. Certains indicateurs du marché de l’emploi, comme le faible taux de chômage et la vigueur du secteur manufacturier, ne pointent pas encore vers la récession. Chez nos voisins du sud, c’est le National Bureau of Economic Research qui, en tenant compte de l’évolution du PIB et d’autres variables économiques, détermine si officiellement l’économie est en récession.À la fin de septembre, on attend toujours le verdict.

Au Canada, des signes de ralentissement sont observables dans le secteur immobilier. La hausse des taux d’intérêt a provoqué une forte baisse des ventes de maisons. La surenchère qui prévalait dans plusieurs régions s’est atténuée. Après avoir atteint un sommet de 8,1 % en juin, le taux annuel d’inflation publié le 20 septembre s’établissait à 7 %. Les consommateurs canadiens anticipent que l’inflation restera élevée pour encore longtemps. Cette situation inquiète la Banque du Canada. En effet, si les Canadiens croient que l’inflation restera élevée, ils continueront de consommer pour éviter de payer plus cher plus tard. Ils exigeront aussi de fortes hausses salariales à long terme. Ils contribueront ainsi à maintenir les hausses de prix. C’est pourquoi la Banque du Canada, comme la Réserve fédérale, tient à abaisser les anticipations des consommateurs à propos de l’inflation.

De juillet jusqu’à la mi-août, les marchés financiers ont connu une certaine embellie. Les craintes de récession ont poussé le prix du pétrole à la baisse. Cela a donné un peu d’oxygène aux consommateurs. Les investisseurs ont estimé que le taux d’inflation avait peut-être atteint le sommet et qu’en conséquence, les hausses de taux pourraient être moins sévères au cours des prochains mois. À cet égard, lors de son allocution au Sommet annuel de Jackson Hole, le président de la Réserve fédérale américaine s’est assuré de lancer un message clair aux investisseurs. Il a réitéré l’importance de conserver une politique monétaire « musclée » et « rigoureuse » afin de ramener le taux d’inflation à 2 %. Depuis, les marchés boursiers ont repris leur baisse et les taux obligataires ont grimpé en anticipation des hausses des taux directeurs à venir au cours de l’automne.

La Banque centrale européenne (BCE) a dû également agir avec force pour combattre l’inflation. En effet, les taux directeurs ont été relevés de 0,75 % durant le trimestre et d’autres hausses sont à prévoir au cours des prochains mois. La BCE estime que le taux d’inflation moyen sera de 8,1 % pour l’année 2022, de 5,5 % en 2023 avant de retomber à 2,3 % en moyenne pour l’année 2024. L’économie européenne est fragilisée par les conséquences du conflit en Ukraine sur les prix des ressources énergétiques. Les hausses de taux des prochains mois risquent donc de pousser l’économie européenne en récession.

La Chine vit une situation différente des autres grandes économies. Au troisième trimestre, la politique « zéro COVID » du gouvernement chinois a encore une fois causé la suspension de l’activité économique dans plusieurs grandes villes. Ces fermetures ont continué de nuire à la fiabilité des chaînes d’approvisionnement des produits destinés aux marchés occidentaux. Au cours des derniers mois, l’économie chinoise s’est contractée. Cela a incité les autorités chinoises à assouplir les conditions monétaires. Ainsi, contrairement à la tendance mondiale, les taux directeurs chinois ont été abaissés. Notons que la Chine est moins touchée par la hausse de l’inflation. Par conséquent, les autorités disposent d’une certaine latitude pour abaisser les taux et stimuler la croissance.

Au cours de l’été, les craintes de récession ont entraîné les prix des ressources naturelles à la baisse. Le prix du pétrole a chuté d’environ 20 % depuis le 30 juin. Par ailleurs, au cours des six derniers mois, la baisse du prix de l’or est surtout attribuable à la hausse du dollar américain sur le marché des changes. La hausse des taux d’intérêt américains et l’utilisation du dollar américain comme valeur refuge expliquent la force de cette devise.

Politique monétaire et titres à revenu fixe

La persistance de l’inflation a incité l’ensemble des banques centrales à poursuivre le resserrement des politiques monétaires. L’ampleur des hausses a varié d’un pays à l’autre, mais la volonté commune consiste à ramener le taux d’inflation autour de 2 % dans les meilleurs délais. Pour ce faire, les banques centrales sont prêtes à hausser les taux de façon sévère, quitte à causer une récession.

Lors de son allocution à la conférence annuelle de Jackson Hole, le président de la Réserve fédérale américaine Jerome Powell a soutenu que si les interventions de la Fed avaient été plus soutenues à la fin des années 70, la longue récession du début des années 80 aurait pu être évitée. Ainsi, il mettait la table pour le maintien des hausses de taux pour les mois à venir.

C’est donc dans ce contexte qu’au cours du troisième trimestre, le taux directeur américain a été relevé à deux reprises pour un total de 1,5 %. Au Canada, les deux hausses de taux directeur ont totalisé 1,75 %.

En Europe, la BCE a suivi la même tendance, en augmentant ses taux d’un total de 1,25 %.

En conséquence, les taux obligataires ont repris leur hausse malgré une légère baisse en juillet. Les taux des obligations de plus courte échéance ont grimpé davantage puisqu’ils sont plus étroitement corrélés avec les taux directeurs. Cependant, les taux de long terme sont demeurés inférieurs aux taux de court terme. En effet, les investisseurs croient que les fortes hausses de taux directeurs risquent de provoquer un ralentissement prolongé de la croissance économique.

Notons qu’en août, la banque centrale chinoise a décrété une baisse des taux directeurs. Le taux d’inflation y est actuellement de 2,5 %, ce qui donne une certaine latitude aux autorités chinoises d’abaisser les taux pour stimuler la croissance.

Marchés boursiers

Durant la première moitié de 2022, les marchés boursiers mondiaux ont connu une baisse quasi continue des cours. Cette baisse a été particulièrement importante en juin, alors que les craintes de récession sont devenues plus importantes. Les investisseurs ont alors diminué leur exposition aux actions pour recentrer leurs portefeuilles vers les valeurs refuges, telles que les obligations gouvernementales.

Au troisième trimestre, l’ensemble des marchés boursiers a toutefois connu une période de rebond. Il semblait alors que l’inflation avait peut-être atteint un sommet. La baisse du prix du pétrole a contribué à persuader les investisseurs de la justesse de leur prévision.

Les déclarations des autorités monétaires ont toutefois ramené les investisseurs à l’ordre. Les hausses de taux allaient se poursuivre et on maintiendrait leur niveau élevé jusqu’à ce que la bête inflationniste soit domptée.

À partir de la mi-août, les marchés boursiers ont donc perdu le terrain qu’ils avaient gagné durant la première moitié du trimestre. Dans l’ensemble, les marchés n’ont rien gagné ni perdu durant ces trois mois.

Plusieurs des marchés boursiers émergents, comme l’Inde et le Brésil, ont connu un trimestre positif. Toutefois, la Chine, dont l’activité économique a été perturbée par la fermeture de plusieurs villes due à la COVID-19, a accusé un recul boursier trimestriel important.

À l’horizon

À travers le monde, l’inflation est nourrie par la vigueur de la reprise à la suite de la COVID-19, la persistance des problèmes de chaînes d’approvisionnement et le conflit entre la Russie et l’Ukraine. Le combat contre l’inflation n’est pas simple puisque les pressions inflationnistes actuelles découlent en partie de facteurs indépendants de la volonté des banques centrales.

Il est donc possible que, malgré les importantes hausses de taux décrétées depuis le début de 2022 par les banques centrales, l’inflation demeure élevée pour plusieurs mois. En conséquence, comme le mentionnait le président de la Réserve fédérale américaine, les taux pourraient être haussés davantage que prévu et demeurer élevés.

Dans un contexte où l’inflation résisterait aux remèdes appliqués par la Fed, les hausses de taux pourraient se poursuivre malgré un ralentissement de la croissance économique. Surviendrait alors une période de ralentissement prolongé. Les autorités pourraient hausser les taux d’intérêt jusqu’à ce qu’on observe des preuves tangibles de baisse de l’inflation. Un tel scénario pourrait causer une récession sévère dans plusieurs pays.

Même si ce scénario se concrétise, nous croyons que la sévérité de la récession sera moins importante au Canada. En effet, notre économie bénéficie davantage des hausses de prix des ressources naturelles. L’inflation au Canada devrait aussi être moins élevée, ce qui influencera l’ampleur des hausses du taux directeur de la Banque du Canada. Le dollar canadien pourrait faiblir contre la devise américaine. En effet, si le scénario de récession sévère se matérialise, le dollar américain sera avantagé par son statut de valeur refuge.

Les marchés financiers font donc face à une période de turbulence. C’est pourquoi nous favorisons une stratégie prudente. Dans la mesure du possible, nous avons augmenté la liquidité des portefeuilles. Nous maintenons une sous-exposition aux obligations et aux actions. Nous demeurons toutefois surexposés au marché boursier canadien puisque les ressources naturelles peuvent bénéficier du contexte de forte inflation.

Chers lecteurs,

Je suis ravi et honoré de m’adresser à vous à titre de nouveau président des sociétés Fonds FMOQ.

Fils d’un médecin omnipraticien, je suis enthousiaste à l’idée de pouvoir renforcer le développement et la croissance des produits et services financiers conçus spécialement pour la communauté médicale québécoise.

En effet, les Fonds FMOQ, initiés il y a plus de 40 ans pour répondre au besoin des médecins de s’appuyer sur des ressources intègres, ont évolué pour devenir, au fil des ans, une marque de confiance qui signe désormais plusieurs services contribuant à votre santé financière.

J’ai hâte de relever ce défi professionnel qui consiste à dynamiser notre présence auprès de vos confrères et consœurs, tout en demeurant fidèles aux valeurs qui font notre réputation. Soyez assurés que je mettrai à profit mon expérience et mes compétences au plus grand bénéfice des membres de la FMOQ.

Au plaisir.

Emmanuel Matte

Président

Le CELIAPP (compte d’épargne libre d’impôt pour l’achat d’une première propriété), conçu pour aider les premiers acheteurs à accumuler de l’épargne pour une mise de fonds, entrera en vigueur dès janvier 2023. Selon les grandes lignes déjà annoncées, ce régime devrait permettre à un futur acheteur d’accumuler plus de 40 000 $ de capital tout en bénéficiant d’une économie d’impôt pouvant aller jusqu’à environ 21 200 $ (pour les contribuables imposés à 53 %). Que sait-on déjà sur ce régime ?

Admissibilité

Pour ouvrir un CELIAPP, le particulier devra être âgé d’au moins 18 ans (sans limite d’âge supérieure). De plus, il ne devra pas avoir vécu dans une propriété lui appartenant à un moment quelconque dans l’année de l’ouverture du compte et lors des quatre années précédentes. Pour l’instant, on ignore si le fait d’avoir vécu dans la propriété appartenant exclusivement à son conjoint constitue un empêchement à l’ouverture d’un CELIAPP, comme dans le cas du RAP.

Le CELIAPP ne pourra être utilisé que pour une seule propriété au cours de la vie. Les retraits devraient en principe viser l’achat (ou la construction) d’un lieu principal de résidence : un condo, une maison unifamiliale ou encore un plex (duplex, triplex, multi-plex) sont admissibles au CELIAPP (tout comme le RAP) en autant qu’un logement est occupé à titre de principal lieu d’habitation.

Cotisations

Les cotisations versées au CELIAPP seront déductibles et les revenus de placement gagnés dans le régime seront exempts d’impôt. Les retraits d’un CELIAPP effectués en vue d’acheter une première propriété ne seront pas imposables et, contrairement au RAP, n’auront pas à être remboursés.

Le plafond viager des cotisations s’élève à 40 000 $, sous réserve d’un plafond annuel non indexé de 8 000 $. Les droits annuels de cotisation (8 000 $) ne pourront être reportés, ce qui veut dire qu’un particulier qui cotise moins de 8 000 $ dans une année perdra ses droits non utilisés pour cette année.

Pour l’instant, il n’est pas prévu de permettre la déduction des cotisations dans une année subséquente, comme c’est le cas pour les cotisations REER. Le report de la déduction fiscale pourrait être intéressant lorsque vous anticipez l’augmentation importante de votre taux d’imposition dans les années à venir. Il faudra donc attendre le dépôt du projet de loi pour clarifier ce point.

Les placements admissibles dans le cadre du CELIAPP devraient comprendre les fonds communs de placement, les actions de sociétés cotées en Bourse, les obligations et les actions de fonds négociés en Bourse.

Retraits et transferts

Seuls les montants retirés pour effectuer l’achat d’une première propriété ne seront pas assujettis à l’impôt, ce qui inclut les cotisations et les revenus générés dans le régime. En tout temps, les fonds accumulés dans un CELIAPP pourront être transférés, libres d’impôt, à un REER (ou à un FERR) de son détenteur. Il n’est pas nécessaire de posséder de droits REER non utilisés pour effectuer ce transfert.

Contrairement au CELI, les retraits effectués du CELIAPP ne s’ajouteront pas aux droits de cotisation. Si un particulier n’a pas utilisé les fonds de son CELIAPP pour l’achat d’une première propriété dans les 15 ans suivant son ouverture, le régime devra être fermé. Ainsi, les fonds accumulés deviennent imposables, à moins d’être transférés à un REER (ou à un FERR).

Par ailleurs, les particuliers pourront également transférer des fonds d’un REER à un CELIAPP, sans conséquence fiscale, sous réserve de la limite de 40 000 $ et du plafond de cotisation annuel de 8 000 $. Ces transferts ne seront évidemment pas déductibles et ne s’ajouteront pas aux droits de cotisation REER du particulier.

Régime d’accession à la propriété (RAP)

Le RAP permet aux particuliers de retirer, sans payer d’impôt, jusqu’à 35 000 $ d’un REER (70 000 $ pour un couple) en vue d’acheter une première propriété. Le montant retiré au titre du RAP doit toutefois être remboursé dans un REER au cours d’une période maximale de 15 ans.

Le RAP demeurera disponible conformément aux règles existantes. Cependant, le particulier ne pourra pas bénéficier du CELIAPP et du RAP relativement à l’achat de la même propriété.

À première vue, le CELIAPP semble plus avantageux que le RAP. Par contre, avec le CELIAPP, il faudra cotiser pendant au moins 5 ans pour atteindre le plafond de cotisations de 40 000 $.

Commentaires

Régime hybride entre le REER et le CELI, le CELIAPP combine l’avantage des cotisations déductibles et des retraits admissibles libres d’impôt.

Bien que les cotisations soient limitées à 40 000 $, les retraits (de même que les transferts au REER ou au FERR) ne sont assujettis à aucun plafond. En effet, les fonds accumulés dans un CELIAPP pourraient s’avérer supérieurs à 40 000 $, en raison des revenus gagnés dans le régime.

En résumé, le CELIAPP est conçu pour permettre une déduction fiscale jusqu’à 40 000 $ (80 000 $ pour un couple) pour l’achat d’une première propriété.

Le CELIAPP

Le budget de 2022 propose de créer, à compter de 2023, un nouveau compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). Le Québec intègrera le CELIAPP dans sa législation fiscale. Bien qu’il porte le nom de CELI, il s’agira d’un régime totalement distinct du CELI que vous connaissez déjà. Le CELIAPP aura pour but de permettre aux particuliers d’épargner en vue de l’achat de leur première propriété. Voir l’article sur le sujet à la page 2.

Crédit d’impôt pour l’achat d’une première habitation

Le budget de 2022 propose de doubler le crédit d’impôt pour l’achat d’une première habitation (actuellement fixé à 626,25 $) pour atteindre 1 252,50 $. Le nouveau montant de cet allègement fiscal s’appliquera aux acquisitions d’une habitation admissible effectuées depuis le 1er janvier 2022. À noter qu’un tel crédit d’impôt existe également au niveau provincial. Il doit passer de 750 $ à 1 500 $ prochainement.

Crédit d’impôt pour la rénovation d’habitations multigénérationnelles

Le budget 2022 propose d’instaurer, à compter de 2023, un nouveau crédit d’impôt pour la rénovation d’habitations multigénérationnelles. Une rénovation admissible devra créer un deuxième logement afin de permettre à une personne de 65 ans ou plus de vivre avec un proche admissible.

Le crédit d’impôt s’élèvera à 12,525 % du total des dépenses admissibles, sans excéder 50 000 $ pour un montant maximum de 6 262,50 $.

Pour plus de détails sur ce nouveau crédit d’impôt, nous vous invitons à consulter le site Internet du ministère des Finances du Canada.

Règle sur les reventes précipitées de biens immobiliers résidentiels

De façon générale, le profit découlant de la vente d’une propriété d’habitation est considéré comme un gain en capital, dont seulement la moitié est imposable. Par ailleurs, ce gain en capital peut donner droit, en totalité ou en partie, à l’exemption pour gain en capital sur résidence principale.

Lorsque la propriété est acquise dans le but de la revendre dans une courte période afin de réaliser un profit, les autorités fiscales sont généralement d’avis que ledit profit constitue plutôt un revenu d’entreprise pleinement imposable qui ne donne pas droit à l’exemption pour résidence principale. Cette position des autorités fiscales, qui s’appuie sur des questions de faits, a été souvent confirmée par les tribunaux.

Le budget de 2022 propose d’instaurer une nouvelle règle de présomption, indiquant que les profits découlant des ventes de biens immobiliers résidentiels (y compris un bien de location) qui appartenaient au contribuable depuis moins de 12 mois seront automatiquement réputés être un revenu tiré d’une entreprise qui ne donne pas droit à l’exemption pour résidence principale. Cette mesure s’appliquera aux biens immobiliers résidentiels vendus à compter du 1er janvier 2023.

La nouvelle règle de présomption ne s’appliquera pas si la vente du bien se rapporte à une série d’événements, dont :

- un décès

- une naissance

- une séparation

- une incapacité ou une maladie

- un changement d’emploi

- une insolvabilité

Quant à la vente du bien immobilier plus de 12 mois après son acquisition (par exemple, au 13e mois), les autorités fiscales pourront toujours exiger, comme c’est le cas actuellement, que le profit soit considéré comme un revenu d’entreprise sous prétexte que, selon les faits, l’achat a été effectué dans un but de revente. Le contribuable pourra évidemment contester cette position.

Subvention fédérale pour l’achat d’un véhicule neuf à zéro émission

Depuis 2019, le gouvernement fédéral accorde des incitatifs d’un maximum de 5 000 $ à l’achat ou à la location à long terme de voitures électriques, hybrides rechargeables et à pile d’hydrogène. Le budget de 2022 propose de prolonger ces incitatifs au moins jusqu’en mars 2025.

Le prix d’achat du véhicule ne doit pas excéder 45 000 $, ou 55 000 $ pour les véhicules de 7 passagers et plus.

L’admissibilité à ce programme sera également élargie pour appuyer l’achat d’un plus grand nombre de modèles de véhicules, notamment les fourgonnettes, les camions et les véhicules utilitaires sport (VUS).

Contexte économique

Au premier trimestre, l’incertitude liée au conflit en Ukraine avait dicté la direction des marchés financiers. Au deuxième trimestre, il est devenu de plus en plus clair que ce conflit serait de longue durée et qu’il aurait des effets durables sur l’économie mondiale.

Ainsi, la guerre en Ukraine a causé une forte hausse des prix des matières premières. Le risque d’interruption des importations européennes de pétrole et de gaz naturel en provenance de Russie a fait exploser le coût de l’énergie. Puis, on a réalisé l’importance des deux pays en cause dans l’exportation de céréales et de divers engrais. Les prix des céréales et des aliments ont donc substantiellement augmenté. Certains pays africains extrêmement dépendants des céréales russes et ukrainiennes ont même tiré sur la sonnette d’alarme, craignant une crise alimentaire.

Le niveau des prix a donc bondi à l’échelle mondiale. Au Canada, le taux annuel d’inflation est passé de 4,8 % à 7,7 % au cours des six premiers mois de 2022. Aux États-Unis, le taux d’inflation a touché 8,6 %, soit le plus haut niveau depuis le début des années 1980. En conséquence, les banques centrales à travers le monde ont accéléré le rythme des hausses de leur taux directeur et cessé les autres mesures de stimulation monétaires.

Après une légère contraction de l’économie américaine au premier trimestre, la croissance semble avoir repris au deuxième trimestre. La vigueur des dépenses de consommation, particulièrement du côté des services, a contribué à un certain rebond de la croissance. La forte hausse du prix de l’essence affecte toutefois la confiance des consommateurs et la situation des ménages demeure fragile.

L’économie canadienne a connu un bien meilleur sort. Les dépenses des ménages et les investissements des entreprises soutiennent la croissance. Malgré les hausses des taux, le marché du logement se maintient, du moins pour l’instant.

En Amérique du Nord, la croissance économique s’est aussi manifestée par la création d’emplois. En effet, le marché de l’emploi a continué de progresser, en dépit de la rareté de main-d’œuvre. Aux États-Unis, le taux de chômage a atteint 3,6 %, ce qui frôle le creux historique de 3,5 %. Au Canada, le taux de chômage a atteint 5,1 %. Il s’agit du plus bas niveau jamais atteint au pays depuis que ces données sont publiées. La difficulté pour les employeurs à recruter et à retenir les employés les a incités à hausser les salaires. Le phénomène de rareté de main-d’œuvre alimente donc l’inflation.

Au cours des derniers mois, la levée de plusieurs mesures visant à prévenir la pandémie de COVID-19 a contribué à la hausse de la consommation de services. L’industrie du tourisme a contribué à la croissance économique des deux côtés de l’Atlantique.

L’économie européenne est fortement affectée par le conflit en Ukraine. La hausse des prix de l’énergie et des aliments a poussé le taux d’inflation à 8,1 % en mai. La confiance des consommateurs n’est pas au beau fixe. Malgré cela, l’économie se montre étonnamment résiliente grâce, entre autres, à la reprise du tourisme après deux années de COVID-19. De plus, des investissements publics et privés visant à améliorer l’indépendance des Européens face aux ressources naturelles russes pourraient assurer une base de croissance économique soutenue pour les prochaines années.

En Chine, l’éclosion de divers foyers de COVID-19 a incité les autorités à restreindre les activités économiques pendant plusieurs semaines dans des villes majeures, comme Shanghai. Ces fermetures ont eu un effet important sur la croissance du PIB au cours du printemps 2022. Elles ont également contribué à perturber davantage les chaînes d’approvisionnement, ce qui stimule la hausse des prix. Notons que la banque centrale et le gouvernement chinois se sont engagés à soutenir l’économie au moyen d’un vaste éventail de mesures.

Politique monétaire et titres à revenu fixe

La forte hausse de l’inflation a incité les banques centrales à travers le monde à réagir fortement pour mater la flambée des prix.

Ainsi, la Banque du Canada a procédé à deux hausses du taux directeur de 0,50 % chacune, en avril et en juin. Ces hausses importantes sont inusitées et reflètent la volonté de la Banque de s’attaquer à l’inflation. Le gouverneur de la Banque, Tiff Macklem, a répété que la Banque « était prête à agir avec plus de force, s’il le faut ». Les dirigeants sont toutefois conscients que « les Canadiens sont plus nombreux à avoir de lourdes dettes hypothécaires », ce qui les rend vulnérables aux hausses de taux d’intérêt.

Au cours du deuxième trimestre, le taux d’une obligation du gouvernement du Canada d’échéance de 10 ans est passé de 2,48 % à plus de 3,35 %. Comme les hausses de taux causent une diminution de la valeur marchande des obligations, les portefeuilles obligataires affichent des rendements trimestriels négatifs.

Aux États-Unis, la Réserve fédérale (la Fed) a procédé à une hausse de 0,50 % au début de mai. Le 15 juin dernier, elle a surpris les observateurs en ajoutant 0,75 % à son taux directeur. Elle réagissait ainsi à la très forte hausse de l’inflation annoncée quelques jours plus tôt. Malgré les hausses récentes, la politique monétaire américaine demeure toujours accommodante puisqu’on estime que le taux directeur pourrait encore augmenter de 0,75 % avant d’atteindre le taux neutre. Par ailleurs, la Fed diminuera le montant d’obligations gouvernementales qu’elle détient. Rappelons qu’elle avait acquis des sommes importantes d’obligations afin de stimuler la croissance et de maintenir les taux d’intérêt au plus bas.

Compte tenu de la fragilité de la situation géopolitique en Europe, la Banque centrale européenne n’a toujours pas procédé à des hausses du taux directeur. Lors de la rencontre du 9 juin, elle a toutefois annoncé la fin du programme d’achats de titres. De plus, on sait d’ores et déjà que le taux directeur sera haussé de 0,25 % lors de la rencontre du 21 juillet.

Marchés boursiers

Durant le deuxième trimestre, plusieurs facteurs ont alimenté les craintes d’une récession mondiale. Citons notamment le resserrement accéléré des politiques monétaires, la progression importante du taux d’inflation dans plusieurs pays, les risques géopolitiques en Europe et les mesures de confinement imposées dans plusieurs grandes villes chinoises.

En conséquence, la volatilité des marchés est demeurée élevée tout au long du trimestre. Durant cette période de montagnes russes, certains indices boursiers ont accusé des reculs de plus de 20 % par rapport à leur plus récent sommet. Ce fut le cas des indices boursiers américains. Ces derniers ont fortement chuté à la mi-juin, alors que le taux d’inflation a explosé et provoqué la hausse de 0,75 % du taux directeur américain par la Fed. Le contexte a incité plusieurs investisseurs à procéder à des rotations sectorielles des titres « croissance » vers les titres « valeur ».

Le marché boursier canadien s’était bien maintenu au premier trimestre grâce à la hausse du prix du pétrole. Or, le prix du brut a moins augmenté durant le deuxième trimestre. En conséquence, le marché boursier canadien, qui avait surpassé ses pairs en début d’année, a connu un recul trimestriel similaire

à celui du marché américain. La nervosité des investisseurs boursiers les a incités à réduire le risque de leurs portefeuilles. En conséquence, les actions canadiennes de petite capitalisation ont accusé un recul plus important que les grandes capitalisations.

Après un important recul en avril, le marché boursier chinois a repris de la force pour terminer le trimestre en hausse. Il faut dire que l’économie chinoise a été affectée par les périodes de confinement causées par la COVID-19. En conséquence, les autorités ont abaissé le taux directeur et annoncé des mesures sans précédent pour stimuler la croissance économique au cours des prochains mois. Les marchés ont réagi positivement à ces décisions.

À l’horizon

En 2021, on croyait que la hausse des prix était un phénomène transitoire et que l’inflation allait rapidement revenir près de la cible des banques centrales nord-américaines, soit environ 2 %. La réalité est maintenant toute autre : les consommateurs et les investisseurs doivent s’armer pour faire face à un niveau d’inflation sensiblement plus élevé que ce qu’ils ont connu au cours des dernières années.

Nous croyons que les pressions inflationnistes resteront élevées plus longtemps que prévu. Il est fort probable que le conflit entre la Russie et l’Ukraine s’étire dans le temps. Cela alimente la hausse des prix des matières premières et accroît les perturbations des chaînes d’approvisionnement.

Par ailleurs, l’augmentation des coûts des intrants et des salaires risque d’éroder la rentabilité des entreprises. Les hausses de prix affectent également le pouvoir d’achat des consommateurs et les obligeront à faire des choix, voire diminuer leurs dépenses de consommation. En conséquence, la croissance économique diminuera, sans toutefois tomber en récession.

Dans un tel contexte de forte inflation, les banques centrales continueront à hausser fortement leurs taux d’ici la fin de 2022. Les hausses pourraient être plus modérées par la suite, surtout au Canada, puisque la Banque du Canada s’est dite sensible au taux d’endettement élevé des Canadiens.

Les marchés financiers risquent donc de rester volatils au cours des prochains mois. Le niveau des taux d’intérêt pourrait continuer de grimper, si les indica-teurs d’inflation maintiennent leur tendance au cours des prochains mois. Les taux obligataires actuels intègrent toutefois un scénario assez pessimiste. Nous croyons donc qu’ils sont proches de leur sommet pour ce cycle.

Dans la mesure où la récession est évitée, le contexte pourrait être favorable aux marchés boursiers. Bien que les pressions inflationnistes demeurent présentes, le taux annuel d’inflation devrait baisser progressivement à partir de la deuxième moitié de 2022. Cela pourrait causer un rebond des marchés. Le contexte sera particulièrement favorable au marché boursier canadien et à ceux des pays émergents.

Quoi qu’il advienne, le contexte actuel demeure peu favorable aux obligations. La poursuite des hausses du taux directeur et la persistance des pressions inflationnistes devraient affecter l’ensemble des obligations, quelle que soit leur échéance.

Par ailleurs, la volatilité devrait demeurer élevée sur les marchés boursiers américains et européens. En contrepartie, le marché boursier canadien devrait bénéficier du contexte de reflation qui prévaut depuis quelques mois. La demande pour les matières premières demeure forte et l’offre limitée. Cela est particulièrement vrai pour le pétrole. Ce contexte est donc favorable aux entreprises du secteur énergétique canadien.