Alors que le coût de vie n’a cessé de croître au cours des dernières années, beaucoup de jeunes adultes ont du mal à accumuler les fonds nécessaires pour accéder à la propriété. Dans ce contexte, de nombreux parents médecins s’interrogent sur leur capacité à donner, dès maintenant, une partie de leur patrimoine à leurs enfants, tout en respectant leur plan de retraite. Pour répondre à ces questions, il est recommandé de réaliser une planification financière comparative, avec et sans don.

La clé : une bonne planification du don

Odile*, médecin à la retraite, mariée, dispose d’un plan financier solide pour sa retraite. Sa fille unique de 34 ans peine à trouver un emploi de qualité dans son domaine. Pour l’aider, Odile envisage de lui offrir 50 000 $ par an, pendant quatre ans, et consulte pour évaluer l’impact de ce don sur son plan financier. Elle découvre que répartir le don sur quelques années présente l’avantage d’étaler le gain en capital, et qu’elle peut se permettre une retraite à la hauteur de ses attentes, avec ou sans don. Voici pourquoi.

Odile a 66 ans, son espérance de vie supposée est de 95 ans. Les actifs d’Odile sont constitués de 1 000 000 $ en régime enregistré d’épargne-retraite (REER), de 120 000 $ dans un compte d’épargne libre d’impôt (CELI) et de 1 000 000 $ dans un compte non enregistré. L’exercice de planification tient compte d’une inflation de 2,1 %, d’un rendement de 4 % et d’un coût de vie annuel de 84 000 $ (indexé annuellement). Chaque année, une cotisation au CELI est faite à partir du compte non enregistré.

Le tableau suivant compare les deux scénarios (tableau). L’analyse montre qu’il reste suffisamment d’actifs successoraux au décès. Cela veut dire que le coût de vie annuel projeté sera amplement couvert année après année, malgré des dons totalisant 200 000 $.

TABLEAU : Comparaison des scénarios avec et sans don (âge de décès : 95 ans)

| Scénario |

Actif au décès,

FERR |

Actif au décès,

CELI |

Actif au décès,

non enregistré |

| Don de 50 000 $ par an de 2025 à 2028 |

421 749 $ |

459 406 $ |

0 $ |

| Aucun don |

421 749 $ |

738 002 $ |

230 393 $ |

Offrir un soutien au bon moment

Comme dans le cas d’Odile, une planification financière rigoureuse permet de déterminer combien donner et à quel moment. Transmettre de l’argent à vos enfants de votre vivant offre plusieurs atouts.

Le principal avantage est de pouvoir les aider au moment où ils en ont le plus besoin. Par exemple, offrir un montant à un enfant de 30 ans pour l’achat de sa première maison aura un impact bien plus grand que de lui léguer cette somme des décennies plus tard.

Un autre bénéfice du don de votre vivant est que vos enfants aient l’opportunité de commencer à épargner et à bâtir leur patrimoine immédiatement. Cela peut également les protéger financièrement en cas de périodes difficiles, comme une séparation ou une perte d’emploi.

De plus, le don ne s’ajoute pas au revenu imposable de vos enfants et n’a donc aucune incidence fiscale pour eux. En revanche, vous devez considérer l’impôt éventuel lié à la vente de placements enregistrés ayant généré des gains en capital chaque année de don.

Enfin, au décès, la facture d’impôt sur vos placements risque d’être plus élevée par rapport à un retrait effectué aujourd’hui. Donner de son vivant prend encore plus de sens depuis les modifications annoncées concernant l’imposition du gain en capital. À compter du 25 juin 2024, les gains annuels supérieurs à 250 000 $ seront ajoutés à vos revenus imposables selon un taux d’inclusion de deux tiers (au lieu de la moitié). Cependant, étant donné le contexte politique canadien, ces mesures pourraient être annulées rétroactivement.

Équité et protection

Donner de l’argent de son vivant peut être une bonne décision stratégique, mais il faut tenir compte des implications qui ne sont pas toujours positives. En effet, un don est définitif, ce qui signifie qu’il ne peut être récupéré, même en cas de tensions ou de divisions familiales. Une autre option serait de consentir un prêt à long terme à votre enfant, une démarche qui nécessite toutefois la préparation d’un contrat comportant de nombreuses clauses.

L’équité dans la fratrie peut être une source de tensions, d’où l’importance de prévoir une répartition équilibrée dans votre planification financière. Vous pourriez choisir de donner de l’argent à tous vos enfants de manière égale tout de suite ou bien de favoriser celui qui en a le plus besoin dans l’immédiat, tout en prévoyant une compensation pour les autres dans votre testament.

De plus, il est recommandé de documenter votre don auprès d’un notaire afin de protéger le patrimoine du ou des enfants. En effet, le don ne fait pas partie du patrimoine familial, de la société d’acquêts et du patrimoine parental de celui qui le reçoit, ce qui peut avoir des impacts dans le futur.

Dans le cas d’Odile, si sa fille achète une maison en couple, et qu’Odile donne de l’argent à sa fille pour maximiser sa mise de fonds, il est important de formaliser l’acte de donation, en spécifiant ses détails et conditions. Il faudrait prévoir d’exclure le don et son rendement du partage des biens en cas de séparation du couple (cela vise uniquement le cas de l’enfant qui est marié sous le régime matrimonial de la société d’acquêts).

Par ailleurs, il est recommandé que l’enfant et son conjoint concluent une entente notariée afin de prévoir qu’en cas de vente de la maison détenue par les deux conjoints, l’enfant pourra récupérer, en priorité, sa mise de fonds excédentaire (avec un rendement).

Planifier un don d’argent est essentiel. Une étude de votre situation réalisée avec rigueur et objectivité permet d’évaluer, entre autres, les répercussions financières, fiscales et celles liées à l’équité entre frères et sœurs.

Shahla Tabti et Ronald Miglierina

*Prénom fictif. Avis de non-responsabilité : des simulations personnalisées sont nécessaires.

Passer l’hiver au chaud est un rêve que bien des médecins partagent. Pour en faire une réalité, certains choisissent d’acquérir une résidence aux États-Unis où ils pourront fuir les rigueurs de l’hiver et offrir un lieu accueillant à leur famille. Vous avez en tête un projet d’achat ou de vente d’un bien immobilier chez nos voisins du sud ? Voici quelques recommandations à ce sujet.

Des conditions différentes à l’achat

Lorsque l’idée d’acquérir une propriété aux États-Unis germe, il est essentiel d’intégrer dès le départ du projet un planificateur financier dans votre processus de réflexion. Il est important d’évaluer si cet achat s’aligne bien avec votre plan financier global. En effet, contrairement à la location, lors d’un achat de propriété aux États-Unis, des frais supplémentaires, tels que les taxes foncières, les coûts d’entretien et les réparations, vont s’ajouter.

Si l’acquisition s’avère cohérente avec vos objectifs financiers, la question du financement est importante. Contrairement aux pratiques canadiennes, où une mise de fonds de 5 % peut suffire, l’achat immobilier aux États-Unis pour les Canadiens exige généralement une mise de fonds d’au moins 25 % du prix d’achat. Pour une propriété d’un million de dollars, cela représente un montant substantiel de 250 000 $.

Une fois la propriété idéale trouvée, il est important de prendre en compte des délais administratifs plus longs que ceux auxquels nous sommes habitués au Canada. Aux États-Unis, un délai raisonnable de 30 à 60 jours est à prévoir pour conclure un achat. L’approbation de la banque pour votre hypothèque peut prendre, à elle seule, plus de 30 jours. Prévoyez aussi le temps nécessaire pour l’inspection du bâtiment et la finalisation de la vente avec un avocat.

De plus, il faut savoir que les acheteurs canadiens ne bénéficient pas des mêmes avantages que les Américains. Si les intérêts hypothécaires sont déductibles d’impôt aux États-Unis, cet avantage n’est pas accessible aux Canadiens qui ne sont pas des résidents permanents des États-Unis.

Il est primordial de ne pas devenir résident américain aux fins de l’impôt. Un tel statut pourrait vous assujettir à l’impôt américain sur l’ensemble de vos revenus, y compris ceux générés au Canada.

Considérer les enjeux fiscaux en cas de vente

Si vous souhaitez vendre votre bien immobilier aux États-Unis, il est obligatoire de faire une déclaration de revenus. Les règles fiscales américaines diffèrent de celles du Canada, notamment en ce qui concerne l’exonération d’impôt sur les gains immobiliers. Il n’est pas facile de se qualifier pour cette exonération d’impôt.

Si vous achetez un condominium en Floride, par exemple, vous devez être considéré comme l’ayant habité au moins deux ans sur cinq, en fonction du nombre total de jours, pour obtenir une exonération de 250 000 $ de plus-value par personne. En d’autres mots, si vous répondez à ce critère, vous ne payerez pas d’impôt sur le gain pour un condo acheté 500 000 $ en 2020 et revendu 750 000 $ cinq ans plus tard.

Du côté du fisc canadien, il est possible d’appliquer l’exemption canadienne pour résidence principale à la vente de votre propriété aux États-Unis. Toutefois, vous ne pouvez avoir qu’une seule résidence principale à la fois. Ce choix implique donc que durant les années où cette exemption est utilisée pour votre résidence américaine, vous ne pouvez pas en bénéficier pour votre maison au Canada. De plus, cette exemption s’applique uniquement sur l’impôt canadien. Si la plus-value est imposable aux États-Unis, vous pourrez demander un crédit pour impôt étranger au Canada afin d’éviter une double imposition.

Même si vous parvenez à éviter l’impôt sur votre profit à la vente, l’avocat qui règle le dossier fera une retenue à la source de 10 % à 15 % sur les biens de 300 000 $ et plus, en vertu de la loi sur l’impôt sur les investissements étrangers dans les biens immobiliers. Si vous estimez que l’impôt réel dû est inférieur à cette somme, vous pouvez demander un certificat de retenue à l’agence du revenu américaine. L’avocat pourra alors libérer les fonds et vous n’aurez pas besoin d’attendre un remboursement après avoir soumis votre déclaration de revenus.

Taux de change et bonne affaire

Il est recommandé de prêter attention aux fluctuations du taux de change lors de l’achat et de la vente. Acheter lorsque le dollar canadien est fort et vendre quand le dollar américain est en hausse peut vous permettre de réaliser un profit intéressant. Par exemple, un condo acheté 300 000 $ US en 2010, alors que les monnaies canadienne et américaine étaient à parité, puis vendu 500 000 $ US aujourd’hui, rapporterait près de 700 000 $ CA selon le taux de change actuel. Toutefois, si le dollar canadien est faible lors de l’achat, la propriété vous coûtera plus cher.

Certains médecins préfèrent conserver leur bien immobilier pour le léguer à leurs héritiers. Dans ce cas, l’impôt sur les successions, particulièrement complexe aux États-Unis, doit être soigneusement pris en compte. Détenir un bien immobilier aux États-Unis à votre décès impliquerait automatiquement les autorités fiscales américaines dans votre succession.

L’achat d’une propriété aux États-Unis peut vous offrir de magnifiques vacances sous le soleil et un cadre de retraite idyllique. Vous pouvez aussi souhaiter la vendre à un moment donné. Quel que soit votre choix, consulter un fiscaliste spécialisé dans le domaine permet d’être bien accompagné au travers des enjeux financiers liés aux particularités légales et fiscales de ce type d’opération.

Jonathan Michaelsen, fiscaliste et planificateur financier chez Fonds FMOQ

Donald Trump, avec son style caractéristique, s’apprête à retrouver la Maison-Blanche, et l’économie mondiale pourrait connaître de nouvelles fluctuations importantes. Fidèle à sa politique axée sur le principe de « l’Amérique d’abord », le 47e président des États-Unis prévoit de redéfinir certains accords commerciaux, de réexaminer les conventions multilatérales et de repositionner les relations avec ses partenaires économiques. Aujourd’hui, les experts s’interrogent sur l’impact que ce second mandat pourrait avoir sur le protectionnisme américain. Depuis l’ère Clinton, une tendance au protectionnisme s’observe. Plutôt pragmatique chez les Démocrates, plus affirmée chez les Républicains, une intensification de la dynamique protectionniste pourrait entraîner des répercussions significatives pour le Canada, principal partenaire économique des États-Unis.

Les quatre piliers de la « Trumponomique »

La « Trumponomique » désigne le programme économique, les principes et les politiques mis en avant par l’ancien président Donald Trump. Son premier mandat s’est caractérisé par des politiques économiques axées sur le protectionnisme et la promotion des intérêts nationaux. L’objectif affiché était de stimuler l’économie américaine. Pour son second mandat, les priorités semblent inchangées, avec quatre piliers principaux : les tarifs douaniers, la réduction des impôts, la déréglementation et la promotion de l’indépendance énergétique. Toutefois, l’ampleur des mesures à venir reste une inconnue. Avec le contrôle du Sénat et de la Chambre des représentants, la marge de manœuvre de Donald Trump est renforcée. Certains observateurs se demandent si les récents changements au sein de l’administration modifieront la dynamique des contre-pouvoirs observée lors de son premier mandat.

Ainsi, les cent premiers jours devraient apporter l’imposition de tarifs douaniers importants visant la protection et le regain de vitalité du secteur manufacturier américain. Un droit de douane universel de 10 % sur toutes les importations américaines et de 60 % pour les biens en provenance de Chine, est prévu. Ce changement devrait perturber le commerce mondial en rehaussant l’ensemble des coûts de production le long de la chaîne d’approvisionnement. Il est possible que le Canada parvienne à négocier une exemption des tarifs douaniers américains, mais le ralentissement de l’économie mondiale et les pressions positives sur les prix pèseront sur la demande pour les produits canadiens. Nos exportateurs en ressentiront les effets, et cela, sans compter la renégociation de l’Accord Canada-États-Unis-Mexique (ACEUM) prévue pour 2026.

Les États-Unis sont le principal partenaire commercial du Canada, absorbant environ 75 % des exportations canadiennes. C’est pourquoi le commerce extérieur représente une épée de Damoclès pour le Canada. Une reprise du protectionnisme américain pourrait engendrer des défis significatifs, notamment pour les secteurs de l’aluminium, de l’acier, du bois d’œuvre, de l’énergie et de l’agriculture. Ces industries ont déjà été affectées par des politiques commerciales restrictives par le passé et pourraient être à nouveau concernées. Les négociateurs canadiens auront un rôle clé à jouer dans ce contexte, tandis qu’une incertitude persistante pourrait influencer les décisions des entreprises ayant des activités aux États-Unis.

Le plan républicain prévoit également la réduction des impôts des entreprises et des particuliers. La démarche vise à rendre permanents les changements de la réforme fiscale du Tax Cuts and Jobs Act de la première administration. Le président élu a même évoqué l’idée de réduire davantage les taux marginaux d’imposition. Ces réductions, quelle qu’en soit la cible, augmenteront la consommation et l’investissement en sol américain, et soutiendront aussi bien la croissance américaine que la croissance canadienne par le biais de nos exportations. Toutefois, en cas de baisse marquée de l’impôt sur les sociétés américaines, le Canada pourrait peiner à convaincre les entreprises étrangères d’investir en sol canadien et d’y étendre leurs activités. Celles-ci pourraient préférer rehausser leur capacité productive aux États-Unis.

Partisan du marché libre, le 47e président des États-Unis mise sur la réduction des entraves réglementaires pour stimuler la croissance. Un mot d’ordre : simplifier. Simplifier les règles du jeu pour le secteur manufacturier, assouplir les contrôles pour le secteur bancaire, libérer le secteur des technologies, comme la 5G, la biotechnologie et les crypto-monnaies de leur carcan réglementaire.

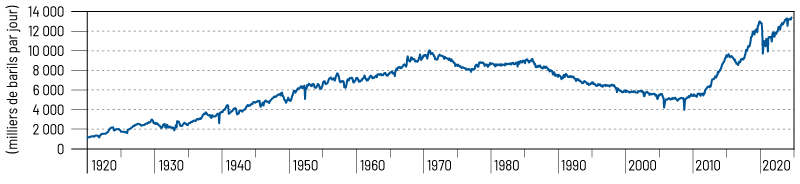

Au cœur de cette stratégie de déréglementation se trouve le nationalisme énergétique. Le plan prévoit le relâchement des limites sur les émissions de GES, permettant aux entreprises pétrolières, gazières et charbonnières de réduire leurs coûts opérationnels. Il prévoit aussi d’assurer l’indépendance énergétique des États-Unis, par l’accroissement des explorations et exploitations, affaiblissant les engagements climatiques, tout en renforçant la position américaine sur les marchés mondiaux. Avec le récent développement du pétrole de schiste, les États-Unis sont redevenus premier producteur mondial, malgré les efforts des Démocrates pour faciliter la transition vers les énergies renouvelables (graphique).

Graphique : Production américaine de pétrole brute

Source: U.S. Energy Information Administration

Cette position pourrait encourager les investissements sur les projets comme le pipeline Keystone XL, et favoriser l’essor de l’industrie canadienne. Toutefois, l’augmentation marquée de la production pétrolière américaine peut faire baisser le prix mondial de la ressource. Dans le contexte d’une économie planétaire déjà au ralenti, le Canada pourra compter sur l’oléoduc Trans Mountain pour diversifier la liste de ses clients. En effet, ce projet d’oléoduc, longtemps retardé, a commencé ses activités en mai dernier en Alberta, et presque triplé la capacité d’exportation du pétrole canadien, apportant un meilleur accès aux marchés mondiaux et une certaine stabilisation des prix du brut canadien.

Impacts économiques pour le Canada

Dans l’ensemble, la « Trumponomique » devrait avoir des effets mitigés sur l’économie canadienne. Le stimulus fiscal américain, induit par les baisses d’impôt, devrait générer de l’activité des deux côtés de la frontière, mais la mise en place de tarifs nuira à la compétitivité des entreprises canadiennes, constituant un frein à sa croissance. Alors que les politiques expansionnistes de l’administration américaine pourraient, à court terme, réduire le chômage aux États-Unis et stimuler les exportations canadiennes, elles demeurent inflationnistes et la Réserve fédérale reste vigilante : les taux d’intérêt américains seront plus élevés. Si la Banque du Canada poursuit sa politique d’assouplissement monétaire, l’écart de taux d’intérêt entre les deux pays se creusera. Ce différentiel, combiné aux tensions commerciales et à l’incertitude économique, pourrait déstabiliser le dollar canadien et accroître la volatilité sur les marchés de change. À ce titre, le dollar canadien a déjà perdu 1,6 % de sa valeur depuis l’élection. En revanche, une monnaie affaiblie rendra les exportations canadiennes plus compétitives, mais augmentera également le coût des importations au détriment des consommateurs.

Pour réduire sa dépendance envers les États-Unis, le Canada pourrait continuer à diversifier ses exportations vers les marchés asiatiques et européens. Compte tenu des évolutions des priorités climatiques aux États-Unis sous l’administration Trump, le Canada a l’opportunité de renforcer ses initiatives écologiques pour attirer des investisseurs étrangers axés sur le développement durable.

Malgré les défis potentiels, la collaboration dans des secteurs stratégiques tels que la sécurité nationale et les technologies émergentes demeure essentielle. Ces prochaines années, le Canada devra faire preuve de résilience et d’adaptabilité face aux évolutions des relations bilatérales.

David Dupuis, économiste et chargé de cours à l’Université de Sherbrooke

Vous exercez la médecine par l’entremise de votre société par actions (SPA) et vous songez à cesser votre pratique et prendre votre retraite bientôt ? Voici vos principales obligations gouvernementales et administratives en ce qui concerne votre SPA.

Qu’advient-il de votre société par actions à compter de votre retraite ?

Lorsque vous exercez la médecine via votre SPA, vous agissez à titre d’employé de celle-ci, que vous receviez un salaire ou non pour vos services d’omnipraticien. Votre SPA exploite, par votre entremise, une entreprise de prestation de services médicaux.

Avant votre retraite, votre société exploite généralement deux entreprises distinctes :

- une entreprise médicale

- une entreprise de placements (titres financiers et/ou biens immeubles), dont la source de fonds provient des profits tirés de l’entreprise médicale

Le Collège des médecins du Québec est clair à cet égard : la réglementation n’interdit généralement pas à votre société médicale d’investir ses surplus de liquidités dans des placements.

Lorsque vous prenez votre retraite et que vous cessez définitivement d’exercer la profession médicale, il y a cessation de l’exploitation de l’entreprise médicale pour votre société. L’entreprise de placements peut, quant à elle, demeurer active. Dans le langage commun, votre société se qualifie dorénavant en tant que société de gestion de placements.

Plusieurs omnipraticiens se demandent s’il faut alors procéder immédiatement à la liquidation/dissolution de la société. Il n’y a aucune obligation à cet égard et une telle décision vous revient. Toutefois, si votre société a accumulé des placements ou détient une police d’assurance vie, il faut savoir que sa liquidation déclenche généralement des incidences fiscales majeures, surtout si les sommes accumulées sont importantes. Dans ce cas, conserver sa SPA pourrait être pertinent afin qu’elle puisse vous verser des fonds tout au long de votre retraite.

Si vous décidez de maintenir l’existence de votre société après votre départ à la retraite, voici le résumé de diverses obligations gouvernementales et administratives à considérer.

Collège des médecins du Québec

Prendre votre retraite et cesser définitivement l’exercice de médecine vous amènent à informer le Collège par une Déclaration modificative afin de mettre à jour les renseignements présentés dans la Déclaration afin d’être autorisé à exercer la profession médicale en société, produits auparavant par votre SPA. Puisque vous démissionnez du tableau de l’ordre, le Collège retirera à votre société l’autorisation d’être une société médicale. Cette déclaration modificative doit être transmise au Collège dans les 30 jours suivant votre démission.

Dans le cas où votre société attendrait de recevoir des sommes dues provenant de la pratique médicale, vous pourrez demander au Collège d’être inscrit comme « membre inactif » au tableau de l’ordre. Votre société sera toujours autorisée à exercer la médecine.

Ensuite, dès que votre société n’est plus autorisée à exercer la médecine, elle n’est plus soumise aux restrictions quant à l’identité de ses actionnaires et de ses administrateurs ni quant aux mentions obligatoires à indiquer dans ses statuts constitutifs, comme prévu par l’article 1 du Règlement sur l’exercice de la profession médicale en société.

Législation régissant votre SPA

Votre société peut avoir été constituée en vertu de la loi québécoise ou fédérale. Elle devra déposer auprès des autorités compétentes des statuts de modification pour remplacer sa dénomination sociale afin d’y retirer toute mention indiquant qu’il s’agit d’une société médicale (par exemple, Docteur(e), Dr(e), médecin, M.D., services médicaux, etc.).

Ces statuts de modification devront également prévoir le retrait des mentions obligatoires exigées par l’article 1 du Règlement sur l’exercice de la profession médicale en société.

Registre des entreprises du Québec

Puisque votre société exploite son entreprise au Québec, elle devra produire une Déclaration de mise à jour courante auprès du Registraire des entreprises du Québec, que sa loi constitutive soit québécoise ou fédérale.

Cette déclaration devra indiquer la nouvelle dénomination sociale de la société et également prévoir la modification de la description de son activité économique et du code d’activités économiques (CAE). Toute référence à une activité médicale devra être supprimée. Généralement, les activités de la société seront dorénavant rattachées uniquement à son entreprise de placements.

La Déclaration de mise à jour courante doit être produite dans les 30 jours du changement de la dénomination sociale et de la cessation de l’exploitation de l’entreprise médicale.

Si votre société a été constituée en vertu de la loi fédérale, vous devrez aussi en informer Industrie Canada.

Agence du revenu du Canada et Revenu Québec

Vous devez aviser les autorités fiscales du changement de raison sociale de votre société par actions via « Mon dossier d’entreprise » au fédéral et « Mon dossier » pour les entreprises au Québec.

Lors de la préparation des prochaines déclarations annuelles de revenus T2 (fédéral) et CO-17 (Québec), votre comptable pourra y indiquer la nouvelle dénomination sociale. Il pourra aussi modifier le secteur d’activité de la société : remplacer les activités médicales par les activités de placements.

Les notes aux états financiers de la société devront aussi être modifiées afin d’y indiquer le changement des activités principales de la société.

Impôts sur le revenu de votre société

Pour votre SPA, votre retraite définitive entraînera la fin de l’exploitation de son entreprise médicale. Aux fins comptables et fiscales, il n’y aura plus de revenus provenant d’une entreprise exploitée activement. Dorénavant, seuls des revenus passifs de placement (intérêts, dividendes, revenus de placement étrangers, gains en capital et parfois des revenus locatifs) seront encore présents. Cela pourrait entraîner des conséquences à l’égard de certains biens amortissables qui étaient utilisés dans l’entreprise médicale.

Décaissement de votre société à la retraite

Il est généralement recommandé d’obtenir une planification financière pour le décaissement de vos actifs financiers à la retraite, ce qui comprend le décaissement de dividendes provenant de votre société.

Si votre conjoint(e) est également actionnaire de votre société, des dividendes pourront aussi lui être versés dans le but de réduire les impôts sur le revenu pour le couple. Sous réserve de certaines exceptions, le fractionnement des dividendes entre conjoints ne pourra être effectué qu’à compter du 1er janvier de l’année des 65 ans du médecin. Si votre conjoint(e) n’est pas déjà actionnaire, il sera généralement trop tard.

Si les actions de votre société sont détenues par une fiducie familiale, vous pourriez envisager de liquider celle-ci et répartir ensuite les actions entre les deux conjoints. Cette décision nécessite toutefois l’obtention de conseils spécialisés en matière fiscale, juridique et financière.

Obligations professionnelles

Voici une liste d’autres obligations d’ordre professionnel dont vous devez tenir compte lorsque vous envisagez de cesser d’exercer votre profession médicale, et ce, que vous ayez une société médicale ou non :

- informer vos patients

- aviser le Collège et la RAMQ

- prendre les mesures nécessaires concernant les dossiers médicaux de vos patients

- aviser votre assureur en responsabilité professionnelle (ACPM ou assureur privé) et vérifier si vos protections vous couvrent à votre retraite à l’égard de toute faute professionnelle survenue avant la retraite

- informer la FMOQ

Pour plus d’informations, vous pouvez consulter les sites Internet du Collège, de la RAMQ et de la FMOQ.

Obligations contractuelles

Il est également recommandé de revoir certains contrats que vous (ou votre société) avez signés dans le cadre de votre pratique médicale afin de bien identifier les conséquences de la retraite : contrat d’association conclu avec d’autres omnipraticiens, bail commercial, contrat de prestation de services avec une clinique médicale et entente GMF.

Cet article présente des informations générales, il est donc recommandé d’obtenir des conseils adaptés à votre situation particulière auprès de professionnels expérimentés.

Ronald Miglierina, planificateur financier, notaire et fiscaliste

L’arrivée d’un enfant est un moment marquant dans la vie de tout parent. Cela implique souvent une pause dans la pratique professionnelle pour se consacrer pleinement à son nouveau-né. Pour les omnipraticiennes, la perte de revenu liée à un congé de maternité peut également susciter des préoccupations. C’est pourquoi il est essentiel d’anticiper et d’évaluer l’impact financier de cette période sur vos projets. Pour mieux comprendre les prestations auxquelles vous pourriez avoir droit durant votre congé de maternité et les différentes options qui s’offrent à vous, examinons l’exemple de Chloé.

La situation de Chloé

Chloé, 29 ans, est omnipraticienne rémunérée à l’acte dans un GMF depuis un an. Elle a choisi de reporter son incorporation jusqu’à son retour de congé de maternité. Sa part des dépenses mensuelles de la maisonnée, incluant l’hypothèque, s’élève à 6 500 $. Avec Julien, son conjoint de fait, elle prévoit accueillir un enfant en 2025 et s’interroge sur le financement de son congé de maternité. Pour s’assurer que la perte de revenu ne compromettra pas son désir de rester à la maison pendant les 12 mois suivant la naissance, elle décide de consulter sa planificatrice financière.

Sa planificatrice l’informe qu’en tant qu’omnipraticienne, elle aura droit à deux sources de prestations de maternité :

1. Le programme d’allocation de congé de maternité (RAMQ)

Étant membre d’une association régionale affiliée à la Fédération des médecins omnipraticiens du Québec (FMOQ), Chloé est admissible à une indemnité de maternité, car elle a pratiqué la médecine dans le cadre du régime d’assurance maladie du Québec pendant au moins 10 semaines. L’indemnité est calculée en fonction de ses revenus des 12 derniers mois, divisés par 44 semaines. En 2024, la prestation maximale s’élève à 1 809 $ par semaine, versée hebdomadairement pour une durée maximale de 12 semaines.

Si Chloé doit payer des frais de cabinet, elle peut également demander une compensation spécifique de 802 $ par semaine pour couvrir ces frais pendant la même période.

2. Les prestations du RQAP

Chloé aura également droit aux prestations du Régime québécois d’assurance parentale (RQAP), comprenant des prestations de maternité et des prestations parentales partageables entre parents. Elle pourra choisir entre le « régime de base », qui offre des prestations plus modestes sur une période prolongée, ou le « régime particulier », avec des prestations plus élevées sur une durée plus courte (tableau 1). Notons que le montant des prestations du RQAP est calculé en fonction du revenu maximal assurable, lequel est plafonné à 94 000 $ en 2024.

Tableau 1 – Prestations du RQAP

| Types de prestations |

Régime de base |

Régime particulier |

| Maternité |

18 semaines à 70 % du revenu maximal admissible. |

15 semaines à 75 % du revenu maximal admissible. |

| Parentales partageables entre les parents |

7 premières semaines à 70 % du revenu maximal admissible;

25 semaines suivantes à 55 % du revenu maximal admissible. |

25 semaines à 75 % du revenu maximal admissible. |

Source (extrait) : Régime québécois d’assurance parentale (https://www.rqap.gouv.qc.ca/fr/a-propos-du-regime/tableaux-des-prestations)

Revenus lors du congé de maternité

Aux fins d’exemple, supposons que l’enfant de Chloé naît le 1er janvier 2025. L’omnipraticienne recevra alors un total de 65 533 $ pour l’année fiscale 2025 dans l’ordre suivant (tableau 2).

Nous notons, qu’en optant pour le régime de base, le couple pourrait être éligible à 4 semaines partageables supplémentaires pour un montant hebdomadaire de 994 $ si le conjoint de Chloé se voit attribuer au moins 8 semaines de congé parental partageable.

Tableau 2 – Prestations versées à Chloé

| Type de prestations |

Nombre maximal de semaines |

Remplacement de revenu (plafonné à 94 000 $ en 2024) |

Montant hebdomadaire brut |

| Allocation de congé de maternité (RAMQ) |

12 |

s.o. |

1 809 $ |

| Maternité ou exclusives à la personne pour grossesse ou accouchement (RQAP) |

8 |

70 % |

1 265 $ |

| Parentales partageables entre les parents (RQAP) |

7 |

70 % |

1 265 $ |

| Parentales partageables entre les parents (RQAP) |

25 |

55 % |

994 $ |

| Total |

52 |

|

65 533 $ |

Planification financière

Lors de l’analyse de sa situation, Chloé a estimé un coût de vie mensuel de 6 500 $, soit un besoin annuel de 78 000 $ après impôts. Cependant, sa planificatrice financière lui signale qu’elle ne recevra que 65 533 $ avant impôts en prestations de maternité sur 52 semaines. En tenant compte des impôts à payer sur ce montant, estimés à 16 784 $, Chloé fait face à un manque à gagner de 29 251 $.

Pour combler cet écart, sa planificatrice évaluera les épargnes disponibles, notamment ses REER, CELI et comptes non enregistrés. Ensemble, elles pourront déterminer l’ordre optimal de décaissement pour minimiser les impôts et maintenir le niveau de vie de Chloé pendant cette période de baisse de revenus. Il est donc essentiel pour elle de s’assurer de mettre de côté suffisamment de fonds pour couvrir ses dépenses durant les 52 semaines de son congé.

Conclusion

Les omnipraticiennes disposent de plusieurs options en matière de prestations et d’allocations pendant leur congé de maternité, leur offrant une continuité de revenu. Chaque situation est unique et mérite une planification attentive, tant au niveau du budget que de la coordination des différentes prestations. Une planification d’épargne en amont peut également s’avérer bénéfique pour faire face aux imprévus ou prolonger le congé si nécessaire.

Consulter un planificateur financier vous permettra de mettre en place une solution adaptée à vos besoins spécifiques, vous garantissant la tranquillité d’esprit nécessaire pour profiter pleinement de cette période précieuse de votre vie.

David Lamy, planificateur financier

Jonathan Michaelsen, planificateur financier et fiscaliste

Mise en situation

Annie* (57 ans) est omnipraticienne à Montréal. Elle est mariée avec Guy* sans contrat de mariage en société d’acquêts. Ils ont deux enfants : Béatrice* et Simon*.

En 2008, Annie s’est incorporée pour des motifs fiscaux afin de profiter de l’imposition avantageuse de ses revenus de profession et du versement de dividendes aux membres de la famille. Pour le versement de dividendes, Annie a constitué, sur le conseil de son comptable, une fiducie familiale discrétionnaire afin de détenir les actions participantes et non votantes de sa société.

Entre 2008 et 2013, la société d’Annie a versé, par l’entremise de la fiducie, des dividendes annuels d’environ 25 000 $ à chacun de ses deux enfants, majeurs et aux études post-secondaires à ce moment. Puisque leurs revenus étaient modestes, Béatrice et Simon n’avaient presque pas payé d’impôt sur ces dividendes annuels.

Depuis 2014, la société d’Annie ne verse plus de dividendes à ses enfants puisqu’ils occupent chacun un emploi bien rémunéré. Par ailleurs, depuis 2018, les dividendes versés par une société médicale aux membres de la famille sont imposés au taux maximal applicable aux dividendes (48,7 % en 2024).

La rémunération annuelle d’Annie est composée d’un salaire d’environ 175 000 $ et de dividendes. Ces derniers doivent passer par la fiducie familiale avant d’être versés à Annie. Ainsi, la fiducie doit produire annuellement des déclarations de revenus et des feuillets fiscaux, ce qui impliquent des frais d’honoraires comptables d’environ 1 500 $ à 2 000 $ par année (plus les taxes de vente de 14,975 %).

Question d’Annie : est-ce pertinent de conserver la fiducie familiale ?

Annie a mentionné à son comptable qu’elle trouvait sa structure corporative lourde, complexe et coûteuse. Puisque sa société ne verse plus de dividendes en faveur de ses deux enfants, elle se questionne sur la possibilité de dissoudre sa fiducie familiale.

Selon son comptable, le maintien de la fiducie permet d’éviter les impôts payables au décès des deux époux, sur la valeur nette de sa société, ce qui représente une économie d’impôt substantielle. Puisque les actions participantes ont présentement une valeur marchande nette d’environ 2 500 000 $, les impôts qui seraient autrement payables au décès des deux époux, si la fiducie n’existait pas, seraient d’environ 666 000 $ pour une imposition à titre de gain en capital en 2024, dont le taux maximum est de 26,66 % (1/2 x 53,31 %). Depuis le 25 juin 2024 : l’imposition maximale pourrait atteindre, dans ce cas, 866 000 $ ((250 000 $ x 1/2 x 53,31 %) + (2 250 000 $ x 2/3 x 53,31 %)).

En revanche, la fiducie devra impérativement être dissoute, et ce, pour des raisons fiscales, avant son 21e anniversaire (en 2029). Sinon, un impôt sur gain en capital serait alors payable par la fiducie à l’égard des actions.

Annie devrait-elle conserver sa fiducie ?

Le comptable d’Annie n’a pas tort concernant l’évitement des impôts au décès lorsque la fiducie est conservée (on vise ici le cas du décès des deux époux avant 2029, soit avant le 21e anniversaire de la fiducie). Cependant, sa réponse est incomplète.

Au décès des deux époux, ce sont Béatrice et Simon qui hériteront des actions participantes, par l’entremise de la fiducie familiale. Pour des raisons fiscales, il sera généralement recommandé que la fiducie transfère les actions à Béatrice et Simon par roulement fiscal, à la suite du décès de leurs parents.

Ces derniers ne voudront peut-être pas maintenir l’existence de la société, voulant plutôt la liquider immédiatement afin d’encaisser les fonds qu’elle détient. Dans ce scénario, la valeur nette de la société sera immédiatement imposable entre les mains de Béatrice et de Simon, à titre de dividende au taux pouvant aller jusqu’à 48,7 %.

Les deux enfants pourraient aussi maintenir l’existence de la société, afin de retirer des dividendes sur plusieurs années, dans le but de réduire et différer leur imposition personnelle. Dans un tel cas, ils devront nécessairement s’entendre sur la gestion annuelle de la société, ce qui n’est pas toujours évident au fil des ans.

Si Annie décide de liquider sa fiducie, il y aura évidemment des impôts à payer au décès des deux époux, mais à titre de gain en capital. Cette forme d’imposition demeure généralement plus avantageuse pour les héritiers que le versement d’un dividende. Pour bénéficier de ce type d’imposition, le liquidateur successoral devra cependant effectuer une réorganisation fiscale complexe et coûteuse, sur une période minimale de 24 mois. La succession aura aussi l’option de procéder simplement à la liquidation immédiate de la société, afin d’être imposée sur des dividendes, dont le taux d’imposition atteint rapidement 48,7 %.

Il faut donc conclure que la question des impôts au décès doit être méticuleusement analysée et discutée avec Annie, afin qu’elle puisse prendre une décision éclairée quant au maintien de sa fiducie familiale.

Principaux facteurs à prendre en considération :

- les impôts au décès des deux époux;

- le déclenchement automatique d’un gain en capital au 21e anniversaire de la fiducie;

- l’impact pour Annie de la liquidation de la fiducie dans l’éventualité d’un divorce;

- la coordination entre les testaments des époux et l’acte de fiducie (si cette dernière est maintenue), puisque les actions votantes seront détenues par la succession et les actions participantes seront détenues par la fiducie;

- la coordination entre les mandats de protection des époux et l’acte de fiducie (si cette dernière est maintenue);

- la production des déclarations de revenus et des feuillets fiscaux à chaque année si la fiducie est maintenue ;

- le versement de dividendes qui doivent obligatoirement transités par la fiducie;

- le coût des honoraires professionnels additionnels, car le maintien d’une fiducie nécessite des conseils fiscaux et juridiques.

Certains omnipraticiens optent plutôt pour le décaissement rapide de leur société, surtout si l’épargne accumulée n’est pas trop importante, afin que la société n’existe plus au décès. Avec cette option, la fiducie ne sera plus utile.

Qu’arrive-t-il si Annie décide de liquider sa fiducie ?

Voici les principales étapes de la liquidation :

- Un document devra être signé par les fiduciaires afin de liquider et dissoudre la fiducie.

- Les actions participantes devront être transférées à Annie.

- Si Annie désire qu’à compter de ses 65 ans, des dividendes puissent être versés à Guy, la fiducie pourrait remettre à Guy des actions donnant droit à des dividendes discrétionnaires.

- Il faudra s’assurer que ces transferts d’actions par la fiducie seront effectués par roulement fiscal.

- Les fiduciaires devront obtenir l’autorisation des autorités fiscales avant de distribuer les actions aux époux.

- Le Collège des médecins du Québec devra être informé du changement d’actionnaires.

Conclusion

Bien qu’on observe que de nombreux omnipraticiens optent pour la liquidation de leur fiducie familiale, la décision de dissoudre ou non votre fiducie familiale ne doit pas être prise à la légère et nécessite de judicieux conseils spécialisés et personnalisés.

*Noms fictifs.

Ronald Miglierina, notaire, M.Fisc, LL.B., D.D.N., B.A.A. (finance), Pl.Fin., TEP

Panificateur financier, notaire, fiscaliste et Directeur de Solutions et Planification financière

Nombreux sont les grands-parents médecins qui aspirent à stimuler les ambitions académiques de leurs petits-enfants en leur ouvrant un régime enregistré d’épargne-études (REEE). C’est le cas de Réjean, qui a souscrit un REEE pour Noah, le fils de sa fille Martine. Cependant, Réjean a négligé d’inclure ce REEE dans sa planification successorale et se demande aujourd’hui quelle est la solution optimale pour faire respecter ses souhaits à son décès.

Stéphane Langlois, représentant-conseil adjoint, gestionnaire de portefeuille au sein de la gestion privée Fonds FMOQ, oriente les médecins comme Réjean vers les solutions adaptées à leur situation particulière. Voici ses conseils.

Un scénario à proscrire : l’absence de disposition testamentaire

Pour bien comprendre la suite, il convient de rappeler brièvement les modalités du REEE : le REEE demeure la propriété du souscripteur, c’est-à-dire de la personne qui est à l’origine de l’ouverture du régime. Au décès du souscripteur, le REEE devient un actif de sa succession, relevant des dispositions de son testament. Ainsi, Stéphane Langlois rencontre fréquemment des clients détenant des REEE qui constituent de ce fait une part de leur succession.

« Décéder sans testament représente le scénario le plus fâcheux. Le REEE se trouve alors intégré à la cagnotte de la succession. L’absence de planification peut entraîner des conséquences indésirables, notamment le désenregistrement du REEE, le remboursement des subventions et un impôt supplémentaire de 20 % sur le rendement. Les aspirations du défunt, de contribuer aux études de ses petits-enfants, risquent de ne pas être honorées », explique Stéphane Langlois. En effet, la valeur du REEE revient aux bénéficiaires de la succession, qui peuvent avoir des intérêts différents des souhaits de Réjean.

« Dans de telles circonstances, c’est le liquidateur qui prend les décisions », spécifie Stéphane Langlois. Ainsi, le liquidateur du testament de Réjean pourrait choisir d’attribuer le REEE à Martine dans sa part de l’héritage, et celle-ci le gérera au nom de son enfant. Une situation qui est idéale dans ce cas. « Cependant, en cas de désaccords, le liquidateur pourrait opter pour une répartition équitable de la valeur du REEE entre tous les héritiers ». Lorsque l’on met fin au REEE de cette façon, toutes les cotisations reviennent à la succession du souscripteur, mais toutes les subventions (qui devaient servir pour les études de Noah) sont remboursées au gouvernement.

Léguer le REEE au décès du souscripteur

« La plupart du temps, les individus respectent les volontés du défunt », souligne Stéphane Langlois, « mais l’inclusion d’une clause à cet égard offre une sécurité supplémentaire ». Réjean pourrait désigner Noah comme souscripteur remplaçant. « Les subventions demeurent réservées au bénéficiaire (le petit-enfant), mais Noah deviendrait alors propriétaire des contributions de son grand-père ». Noah étant encore mineur, Réjean devrait également désigner un administrateur des fonds, comme Martine par exemple.

Si Noah était majeur, et que Réjean s’inquiétait de sa capacité à gérer judicieusement ses finances, il pourrait choisir de nommer sa mère, Martine, en tant que nouvelle souscriptrice, car léguer le REEE aux parents des petits-enfants visés par ce régime représente une excellente solution. Les cotisations à ce moment-là sont transférées à Martine.

Aussi, sans prévoir spécifiquement le legs à titre particulier du REEE à Martine, le testament de Réjean pourrait prévoir que le liquidateur aura l’obligation d’attribuer et d’inclure le REEE dans le lot successoral de Martine, par exemple, si elle a droit à 50 % de la succession.

Transférer le REEE à un nouveau souscripteur avant le décès

Réjean n’aspire guère à continuer de s’occuper du REEE de son vivant, car ce type de régime implique une gestion importante comme la signature de formulaires, l’obtention de preuves d’études et la gestion optimale de l’actif et de son décaissement dans un délai relativement court. Pourtant, Réjean peut, dès maintenant, transférer les placements du REEE à un autre REEE dont Martine est la souscriptrice et Noah le bénéficiaire.

« Transférer le REEE à Martine, la fille de Réjean, de son vivant, permettrait à cette dernière de prendre en charge dès maintenant les complexités du régime », explique Stéphane Langlois. Martine assumerait officiellement le rôle de souscriptrice, à la place de Réjean. Étant fort probablement déjà impliquée dans la gestion financière de son fils, elle serait mieux à même de planifier les décaissements du régime.

Stéphane Langlois identifie également un autre avantage pour le grand-parent : « Si le petit-enfant n’entreprend pas d’études postsecondaires, l’impact fiscal sera probablement moindre pour Martine que pour Réjean. Par exemple, si Martine possède des droits de cotisation REER inutilisés, elle pourrait alors transférer les revenus du REEE vers ses REER. » Elle devra cependant rembourser les subventions versées.

Entre les mains de Réjean, ce scénario se traduirait aussi par le remboursement des subventions, mais également par une imposition avec pénalité qui peut monter jusqu’à 73,3 % sur les rendements du REEE, en tenant compte du taux marginal d’imposition du souscripteur et de la taxe additionnelle de 20 %.

Finalement, la planification successorale impliquant un REEE requiert toute votre attention afin de garantir la pérennité de vos intentions. L’inclusion d’une clause spécifique dans votre testament est un pas dans la bonne direction. Pour vous assurer d’analyser tous les scénarios possibles avant de prendre une décision, communiquez avec nous.

Stéphane Langlois, MBA, FSCI, CIM

Représentant-conseil adjoint, Gestionnaire de portefeuille – Gestion privée

La valeur du dollar canadien sur le marché de change nous paraît souvent bien mystérieuse. Seulement au cours des 25 dernières années, le huard a atteint un creux historique de 0,62 $ contre le billet vert le 18 janvier 2002 et un sommet de 1,09 $ le 7 novembre 2007. Un écart stratosphérique pour qui a déjà échangé des devises. Le vol du huard peut nous paraître bien erratique, mais il existe néanmoins quelques clés pour nous permettre de le comprendre et de l’anticiper.

C’est l’offre et la demande

Depuis l’effondrement du régime étalon de change-or en 1971, la plupart des grandes devises sont devenues « flottantes » ou « flexibles ». C’est-à-dire que leur valeur est déterminée au jour le jour, voire en temps réel, sur le marché de change mondial en fonction des aléas de leurs offre et demande respectives.

Tout d’abord, il s’agit d’importateurs et exportateurs. Sans surprise, lorsqu’il y a engouement à l’échelle internationale pour un bien ou un service produit par le Canada, le huard prend son envol.

Première clé : le prix des matières premières

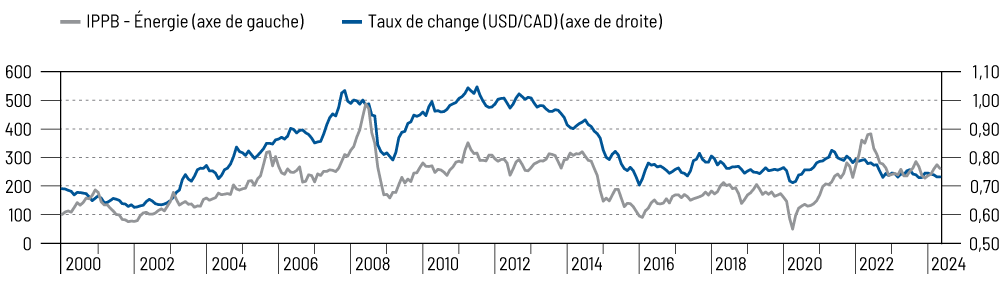

C’est connu, le Canada est un grand producteur et exportateur de matières premières et de pétrole. Ainsi, lorsque la demande pour les produits de base augmente, parce que l’activité économique mondiale accélère, le prix de l’énergie et des matériaux de base croît et le dollar canadien tend à s’apprécier. Une première clé pour anticiper les fluctuations du dollar consiste donc à surveiller et à anticiper le prix des produits énergétiques. Par exemple, le graphique ci-dessous montre l’évolution conjointe du dollar canadien et de l’indice des prix des produits de base (IPPB) énergétique (graphique). Comme on peut le constater, l’évolution de la valeur du dollar canadien vis-à-vis au dollar américain n’est pas étrangère aux soubresauts du prix de l’énergie.

GRAPHIQUE

Évolution du prix des produits énergétiques et de la valeur du dollar canadien

Deuxième clé : la parité des pouvoirs d’achat

Plus largement, une devise vaut donc ce qu’elle achète. La parité des pouvoirs d’achat (PPA), c’est-à-dire l’idée selon laquelle la valeur d’un panier de biens et services devrait être la même d’un pays à l’autre, est une façon d’évaluer le degré de sous- ou de surévaluation des devises.

En cas d’écart important, le taux de change devrait théoriquement s’ajuster pour maintenir la parité. La théorie nous dicte que si l’inflation américaine demeure supérieure à celle au Canada, le dollar canadien devrait s’apprécier pour maintenir la parité des pouvoirs d’achat à long terme entre le huard et le billet vert. L’inverse devrait se vérifier lorsque l’inflation est plus importante au Canada. La prudence est de mise, toutefois. La parité des pouvoirs d’achat est un outil qui nous aide à apprécier les grandes tendances sur la devise ; il est cependant peu utile comme outil de synchronisation du marché.

Troisième clé : l’écart de taux d’intérêt

Dans un troisième temps, les cambistes et les gestionnaires de portefeuille ont aussi une influence non négligeable sur les taux de change. Nous n’échangeons pas que des biens et services après tout, les actifs ont aussi un rôle à jouer. À court terme une devise vaut ce qu’elle « rapporte » et en ce sens, la dynamique de taux d’intérêt de part et d’autre de la frontière peut également influencer le vol de l’oiseau. Pour prévoir les courants de migration, une attention particulière peut être portée sur les politiques monétaires des banques centrales.

Sans entrer dans les détails, il faut comprendre que les cambistes, les gestionnaires de portefeuilles et de fonds de pension sont constamment à la recherche des meilleurs placements pour faire fructifier nos avoirs. Les taux d’intérêt plus élevés attirent donc les capitaux comme des aimants. Il en découle que si on anticipe que la Réserve fédérale américaine maintiendra ses taux d’intérêt plus haut et plus longtemps que la Banque du Canada, ce qui est le cas actuellement, le dollar américain aura tendance à s’apprécier vis-à-vis du dollar canadien. C’est d’ailleurs en partie pour cette raison que ce dernier a perdu près de 2 % de sa valeur par rapport au dollar américain depuis le début de 2024. Garder un œil sur les banques centrales et leur politique monétaire devient donc impératif pour qui veut comprendre les mouvements de devises.

Quatrième clé : l’effet grégaire et la prophétie autoréalisatrice

Finalement, une des raisons fondamentales qui expliquent les difficultés à prévoir le mouvement des devises vient du fait qu’elles sont soumises aux aléas de la psychologie des foules. Ainsi, tout ce qui est perçu comme positif pour l’économie canadienne a le pouvoir de se traduire par une appréciation du huard. Inversement, tout ce qui semble nuire à l’économie peut engendrer une dépréciation. Plus le sentiment est fort parmi les cambistes, plus les effets seront probants sur la valeur d’une devise.

À titre d’exemple, le dollar canadien s’est fortement déprécié au tournant de la crise financière même si l’épicentre de la crise se situait aux États-Unis. Avec la grande incertitude du moment, les investisseurs ont préféré le dollar américain comme valeur refuge puisque l’économie américaine est perçue comme étant plus stable et diversifiée. Cependant, au fur et à mesure, il est devenu évident que l’économie canadienne était en meilleure posture que l’économie américaine. Le huard a donc repris son ascension à compter de mars 2009 pour retrouver la parité avec le billet vert en décembre 2010.

La vitalité économique permet d’entretenir la confiance envers une devise, et le huard n’y échappe pas. Que cette vitalité soit réelle ou perçue n’y change rien. Ainsi, si les cambistes anticipent une embellie pour le dollar canadien, cette perception à le pouvoir d’être autoréalisatrice. Acheter un actif, comme le dollar canadien, lorsque l’on croit qu’il prendra de la valeur tombe sous le sens. Toutefois, ce comportement porte en lui l’énergie nécessaire à l’envol de l’oiseau. Une hausse de la demande pour le huard aujourd’hui, parce que l’on croit à l’appréciation future, aura pour effet de rehausser la valeur de la devise aujourd’hui. La psychologie des masses possède un important pouvoir explicatif sur la valeur des devises. Dommage qu’il soit si difficile d’anticiper les mouvements de foule !

David Dupuis,

économiste

Mise en situation

Marie-Claude*, omnipraticienne de 62 ans, possède un appartement et un chalet qu’elle utilise quelques semaines par an. Elle souhaite vendre le chalet et désire connaître ses options pour optimiser sa vente d’un point de vue fiscal.

Marie-Claude a acheté son chalet il y a 25 ans au prix de 150 000 $. Elle a dépensé 100 000 $ en rénovations depuis, pour lesquelles elle a conservé ses factures. Si la vente est réalisée au prix de 600 000 $, son gain en capital constitue 350 000 $ (gain en capital = prix de vente 600 000 $ – [prix d’achat 150 000 $ + rénovations 100 000 $]).

Quelles solutions s’offrent à Marie-Claude pour réduire les incidences fiscales d’un gain en capital important ?

Analyse et recommandations

Selon les règles en vigueur, du montant de gain en capital de 350 000 $, seuls 50 % sont déclarés comme gain en capital imposable. Toutefois, si les récentes propositions budgétaires sont adoptées et que la transaction a lieu après le 25 juin 2024, la première tranche de 250 000 $ bénéficiera d’un taux d’inclusion du gain en capital de 50 % alors que l’excédent sera majoré à 66,67 %. Dans sa déclaration de revenus, Marie-Claude devra donc ajouter à son revenu un gain en capital imposable de 175 000 $ (191 670 $ si la transaction a lieu après le 25 juin 2024), assujetti à l’impôt selon son taux d’imposition personnel marginal (53,3 %, ce qui représente environ 93 275 $ selon les règles avant le 25 juin et 102 160 $ après cette date, soit une différence de 8 885 $).

Marie-Claude devrait passer en revue tous les points ci-après avec son planificateur financier afin de trouver des pistes d’optimisation de sa fiscalité.

Utiliser l’exemption pour résidence principale

Cette option consiste à exonérer d’impôt le gain sur la résidence principale. Il n’est pas nécessaire que le bien soit utilisé en tant que résidence principale au sens strict du terme. Marie-Claude peut désigner son chalet comme résidence principale aux fins fiscales. Le calcul de cette exemption s’effectue comme suit :

| Gain en capital x |

1 + nombre d’années de désignation de résidence principale |

|

nombre d’années où il a été propriétaire |

Cette résidence doit appartenir personnellement au contribuable (ici Marie-Claude) et être normalement habitée au cours de l’année par le contribuable, son conjoint, l’ancien conjoint (qui était marié ou de fait) ou l’enfant du contribuable. L’exonération n’est pas permise dans le cas d’une résidence louée qui n’a jamais été habitée par l’une de ces personnes.

Ce choix n’a pas à être fait avant la vente de l’une des résidences ; il est important de consulter un spécialiste afin de déterminer le meilleur choix dans les circonstances, dès que l’une des résidences est en processus de vente, car l’équation pour le calcul d’exemption pour résidence principale peut être différente suivant les choix faits.

Vérifier son solde de cotisations inutilisées au REER

Si ce solde existe au moment de la vente de la résidence secondaire, Marie-Claude aura tout intérêt à cotiser à ses REER pour réduire les conséquences fiscales de son gain en capital.

Vérifier les pertes en capital nettes déductibles reportées des années antérieures

Si Marie-Claude possède ce type de perte à la suite de la disposition d’autres biens (comme des actions ou fonds communs de placement non enregistrés) dans des années antérieures, elle peut les utiliser à l’encontre du gain en capital imposable créé par la vente de son chalet. Ces pertes en capital nettes sont reportables dans les trois années antérieures et indéfiniment pour le futur.

Augmenter, si possible, le prix de base rajusté de ses résidences

Au coût du bien, on ajoute généralement les dépenses engagées pour en faire l’acquisition, tels que les frais de notaire et les droits de mutation. Le gain en capital sera diminué d’autant, car il correspond à la différence entre le produit de disposition et le prix de base rajusté de l’immeuble.

Marie-Claude pourra aussi inclure les travaux d’amélioration capitalisés apportés au chalet. Ces derniers doivent correspondre à des dépenses de nature capitale, donc réalisées pour augmenter la valeur de l’immeuble, contrairement à des dépenses de nature courante. À titre d’exemple, les rénovations pour un agrandissement de la salle de bain sont des dépenses capitalisables, alors que la réfection du toit ou le remplacement des fenêtres sont généralement des dépenses de nature courante qui ne sont pas déductibles (sauf si l’immeuble est loué).

Utiliser la provision pour gains en capital

La Loi de l’impôt sur le revenu permettrait à Marie-Claude de reporter son gain en capital sur un maximum de 5 ans. Toutefois, le produit de la vente doit également être reporté sur le même nombre d’années choisies, permettant de diminuer la facture fiscale globale, puisqu’en principe, le taux d’imposition ne serait augmenté que partiellement durant ces années.

Cette alternative est souvent recommandée pour les membres d’une famille ou des proches dont on connaît l’historique financier, car elle paraît, certes, avantageuse d’un point de vue fiscal, mais le vendeur prend le risque financier de ne pas être payé en totalité, si la capacité financière de son acheteur diminue au fil des ans. Pour atténuer ces risques, Marie-Claude (qui agit à titre de vendeur) pourrait exiger une hypothèque immobilière sur la propriété vendue, afin de garantir le solde du prix de vente.

Isoler la valeur des biens meubles vendus avec la résidence secondaire

Pour les biens meubles garnissant la résidence et inclus dans la vente (par exemple les électroménagers), il est possible d’isoler leur valeur du produit de disposition de la résidence pour diminuer l’impôt sur le gain en capital. Cette option s’offre à Marie-Claude si elle décide de ne pas bénéficier de l’exemption de résidence principale pour son chalet.

Certains biens meubles, rattachés à son chalet sans en perdre leur individualité, sont considérés par la loi comme des immeubles tant qu’ils restent rattachés à l’immeuble (un spa, une piscine hors terre, un cabanon, etc.). Marie-Claude pourra capitaliser leur coût d’origine à celui de son chalet vendu, ce qui augmentera le prix de base rajusté du chalet et réduira le gain en capital imposable.

Choisir un autre moment pour vendre la résidence secondaire.

Si la vente de son chalet n’est pas nécessaire, Marie-Claude pourrait envisager de le conserver jusqu’à son décès, afin de reporter cet impôt sur le gain en capital. Au moment de son décès, il y aura une disposition présumée de la résidence secondaire déclenchant ainsi l’impôt sur le gain en capital.

Utiliser une police d’assurance vie

Marie-Claude détient une assurance vie d’un montant de 150 000 $. Le produit de cette protection pourrait être utilisé par sa succession, à son décès, pour acquitter les impôts sur le gain en capital déclenché par disposition présumée de son chalet à titre de résidence secondaire.

Cette option devrait être envisagée par Marie-Claude si, finalement, elle décide de ne pas vendre son chalet et souhaite s’assurer que son fils, son seul héritier, ne soit pas dans l’obligation de le vendre pour régler la facture fiscale. Cette protection devrait couvrir, en tout ou en majeure partie, l’impôt sur le gain en capital, permettant ainsi à son fils de conserver le chalet.

Mise en garde

Cet article ne traite pas de toutes les solutions possibles pour réduire l’incidence fiscale d’un gain en capital important ; il ne reflète qu’une situation parmi d’autres. Pour faire le tour complet de toutes les possibilités personnalisées à votre situation, nous vous invitons à communiquer avec un planificateur financier, fiscaliste ou autre professionnel.

*Noms fictifs.

Lors de son plus récent dépôt de budget, le ministre des Finances inscrivait 11 milliards de dollars de déficit. Certes, ce déficit frappe l’imaginaire par son ampleur « monétaire » et parce qu’il est également le plus grand déficit de l’histoire du Québec. Toutefois, s’il est mesuré à l’aune de la capacité de payer du gouvernement provincial, ce déficit n’est pas anormalement élevé.

En effet, si l’on ajuste la provision pour éventualités et les versements au fonds des générations, le « véritable » solde budgétaire provincial pour l’année fiscale 2023-2024 est estimé à 7,3 milliards de dollars, ce qui représente 1,2 % du PIB nominal prévu de 590 milliards de dollars. Ces chiffres sont loin de ceux affichés en 1980-1981, alors que le solde budgétaire de la province était de 3,5 milliards de dollars, soit 4,7 % d’un PIB de 75 milliards de dollars. Le rapport « solde/capacité de payer » pour l’année fiscale 2023-2024 est donc le plus élevé de ces 60 dernières années.

Il n’en demeure pas moins que des défis importants restent à relever. On peut penser notamment au chemin du retour à l’équilibre budgétaire. L’assainissement des finances publiques ne manquera pas de causer quelques maux de tête au ministre des Finances. Et c’est sans compter l’autre déficit : celui du maintien et la reconstitution des infrastructures publiques. Au cours de la prochaine décennie, ce n’est pas un déficit qu’il nous faudra régler, mais bien deux si nous voulons garder l’objectif de laisser à nos enfants des infrastructures de qualité.

Des infrastructures vétustes

C’est connu, les infrastructures publiques québécoises ont pour la plupart été construites dans les années 1960 et 1970, une période faste où l’économie du Québec entrait dans la modernité. Au cours des décennies qui ont suivi, les infrastructures publiques ont contribué à la prospérité et au bien-être des citoyens québécois. Cependant, plusieurs structures majeures approchent de leur fin de vie utile, qui varie, selon le Plan québécois des infrastructures (PQI), entre 25 et 75 ans. Nos écoles et notre réseau routier ont particulièrement besoin d’attention, de même que nos hôpitaux, notre réseau d’aqueduc et d’égout.

Un réinvestissement, amorcé au début des années 2000, a été accéléré au tournant de la crise financière pour soutenir le retour au plein-emploi, mais aussi parce qu’à l’évidence, les infrastructures du Québec étaient en bien piètre état. L’effondrement du viaduc de la Concorde nous a révélé brutalement la grande négligence du gouvernement dans ce dossier.

Depuis un peu plus de 10 ans, le PQI est mis à jour annuellement par le Conseil du trésor. Ce plan élabore des prévisions d’investissements pour la décennie à venir et évalue le déficit de maintien des actifs, c’est à dire ce qu’il faudrait investir pour remettre nos actifs à niveau. En clair, les travaux de maintien favorisent la pérennité de nos actifs collectifs.

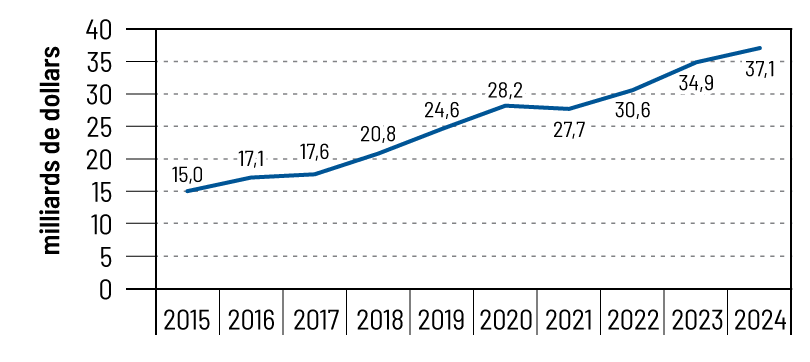

Le gouvernement du Québec semble reconnaître que les besoins sont importants. Il a fortement bonifié le budget du PQI au cours de la dernière décennie, le faisant passer de 88 milliards de dollars en 2015 à 153 milliards de dollars lors de sa plus récente mouture, soit celle de 2024-2034. Malgré cet effort, le déficit de maintien d’actifs continue de progresser. Évalué à près de 37,1 milliards de dollars au printemps 2024, il était de 34,9 milliards de dollars au PQI de l’année dernière et de 30,6 milliards de dollars en 2022-2023 (graphique). Tout indique que ce chiffre pourrait continuer à se dégrader au cours des prochaines années. Une situation inquiétante, alors que les coûts de construction s’envolent et que la pénurie de main-d’œuvre bat son plein.

GRAPHIQUE

Évolution du déficit de maintien d’actifs

Source : Plan québécois des infrastructure

Attention, nid de poule ! Les hivers hésitants comme celui que nous venons de connaître n’aide en rien la qualité de nos routes. Sans surprise, c’est le réseau routier qui aura le plus besoin d’amour. Le PQI prévoit d’y investir 34,5 milliards de dollars sur la période 2024-2034. En bon second, les réseaux de l’éducation et de l’enseignement supérieur devraient pour leur part recevoir 31,2 milliards de dollars pour une cure de rajeunissement.

Une situation qui soulève bien des questions. Aurions-nous pu éviter la tempête parfaite et profiter des dernières décennies pour réduire le déficit de maintien d’actifs, alors que la main-d’œuvre était disponible, le coût des matériaux raisonnable et les taux d’intérêt fort avantageux ? Que s’est-il passé ?

Et si nous avions choisi la mauvaise cible ?

Le paradigme central veut qu’au cours des dernières décennies, le gouvernement du Québec ait mis en place un excellent système pour réduire le poids de sa dette dans l’économie. En effet, le proverbial ratio dette/PIB est en baisse quasi constante depuis 2014-2015, et ce, peu importe la mesure choisie. Au prorata de la capacité de payer, la dette du Québec est passée en dessous de celle de l’Ontario, et les études du Directeur parlementaire du budget à Ottawa affirmaient sans gêne que la situation d’endettement québécoise était parmi les plus soutenables au pays. Un succès d’estime donc, que seule la pandémie aura réussi à infléchir temporairement, avant que le dépôt du plus récent budget ne vienne renverser cette tendance.

Ce beau succès semble néanmoins avoir sa part d’ombre. Lorsque les projecteurs sont sur l’assainissement des finances publiques, comme l’exige la Loi sur l’équilibre budgétaire, les élus ont tendance à favoriser le court terme au détriment du long terme. La gestion des dépenses courantes et les coupures de ruban, soit l’ajout de nouveaux actifs, auront le haut du pavé sur le maintien des actifs existants et sont également beaucoup plus attirants auprès de l’électorat. Sur le long terme, toutefois, un regard dans l’ombre nous apprend qu’un déficit de maintien d’actifs apparaît et que la cible de réduction de dette cache un fait non équivoque : le déficit grossit !

Maintenant, la pénurie de main-d’œuvre sévit, particulièrement dans le secteur de la construction, et tout indique que les taux d’intérêt resteront élevés plus longtemps, affectant le coût des projets.

Un double déficit

Au Québec, des voix commencent à s’élever pour souligner le sérieux problème de sous-investissement dans nos actifs collectifs. Le déficit de maintien d’actifs, dépense incompressible si l’objectif est de maintenir la qualité de vie de nos concitoyens, devrait être considéré comme un passif au même titre que la dette financière. Dans l’état actuel des choses, il faut donc entrevoir le déficit de maintien d’actifs comme une autre forme de dette passée aux plus jeunes générations. Les pressions seront importantes. Au cours des prochaines années, ce n’est peut-être pas un déficit qu’il nous faudra attaquer de front, mais bien deux : celui des finances publiques et celui des infrastructures. Ils sont évidemment fortement interreliés et ont le pouvoir de soulever des enjeux d’équité intergénérationnelle. D’où l’importance de placer les deux déficits au centre d’une discussion unique et cohérente.

David Dupuis, économiste