Des études postsecondaires, ça peut coûter cher. Que faire si vous voulez aider vos enfants ou petits-enfants à financer leur parcours ?

Un étudiant canadien inscrit à temps plein dans un cégep, un établissement d’enseignement professionnel, un collège ou une université peut s’attendre à payer actuellement de

2 500 $ à 8 000 $, ou même plus, par année en frais de scolarité seulement.

Certains domaines sont plus chers que d’autres. En dentisterie, par exemple, un étudiant canadien paie en moyenne 21 012 $ pour la première année d’université, et 12 551 $ annuellement aux deuxième et troisième cycles. Ces montants n’incluent ni les autres frais exigés par l’institution (les fameux frais afférents), ni les dépenses telles que le logement, l’alimentation, le transport, les manuels, etc.

En 2014-2015, un étudiant canadien inscrit à temps plein a déboursé en moyenne 16 600 $ pour vivre et étudier durant chaque année d’études postsecondaires. En quatre ans, donc, la facture monte à 66 000 $. Si l’enfant vient de naître et qu’on présume une inflation moyenne d’environ 1,5 %, cette facture de 66 000 $ aujourd’hui serait de l’ordre de 85 000 $ au moment où il commencera son parcours postsecondaire. Et on parle ici d’un seul enfant…

Le constat est clair. D’ici à ce que vos marmots soient prêts à commencer leurs études collégiales, vous devrez avoir engrangé un pécule important si vous désirez assumer au moins en partie ce lourd fardeau financier. À cet égard, le régime enregistré d’épargne-études (REEE) vaut son pesant d’or.

De l’argent qui tombe (presque) du ciel

Le REEE est un régime d’épargne enregistré qui permet aux parents ou à toute autre personne d’accumuler de l’argent dans le but de financer les études d’un enfant après le secondaire. Pourquoi devriez-vous privilégier ce régime plutôt que le CELI, par exemple ? Parce qu’en plus de faire croître l’épargne à l’abri de l’impôt, avantage qu’offre aussi le CELI, le REEE permet de récolter des subventions gouvernementales substantielles, sans égard au revenu. Ces subventions ne sont pas accessibles autrement.

Comment l’utiliser ? Vous devez d’abord souscrire un régime auprès d’un fournisseur autorisé. Les conditions sont fort simples : que l’enfant soit un résident canadien et qu’il ait un numéro d’assurance sociale. Dès que vous avez souscrit au régime, vous pouvez commencer à cotiser au REEE. Il n’y a aucune limite aux cotisations que vous pouvez y déposer annuellement, mais un plafond cumulatif est établi à 50 000 $ par bénéficiaire.

Si les cotisations ne sont pas déductibles d’impôt, elles attirent automatiquement les subventions suivantes :

- La Subvention canadienne pour l’épargne-études (SCEE)

La subvention annuelle de base équivaut à 20 % de la première tranche de 2 500 $ de cotisation, pour un maximum de 500 $ par an. Un montant additionnel peut s’ajouter en fonction du revenu familial. La subvention totale peut atteindre jusqu’à 7 200 $ par bénéficiaire à vie. Les montants sont déposés directement dans le régime.

- L’Incitatif québécois à l’épargne-études (IQEE)

L’IQEE correspond à 10 % des cotisations, jusqu’à concurrence de 250 $ annuellement et jusqu’à 3 600 $ à vie par bénéficiaire, pour l’ensemble de ses REEE. Cette subvention peut être supérieure lorsque le revenu familial se trouve sous un certain seuil.

Une troisième subvention, le Bon d’études canadien (BEC), est destinée aux familles à faible revenu.

Selon les sommes dont vous disposez, il est possible d’envisager diverses stratégies pour maximiser le REEE. Par exemple, étant donné qu’il n’y a pas de plafond de cotisations annuelles, vous pourriez décider de cotiser d’un seul coup jusqu’à 50 000 $ dans le REEE la première année plutôt que d’y déposer des cotisations chaque année dans l’objectif de récolter le maximum de subventions. Il est vrai que vous ne toucheriez alors qu’une année de subventions. En revanche, vous feriez croître les revenus à l’abri de l’impôt sur une plus longue période. Au final, cette stratégie pourrait s’avérer plus payante.

| Encadré Un exemple avec et sans REEE |

| Pour contribuer aux études d’un enfant, Raphael et Nina épargnent chacun le même montant de 2 500 $ par année pendant 20 ans, pour un total de 50 000 $ chacun. Nina souscrit un REEE, Raphael accumule une épargne non enregistrée. Quelle différence ce choix fait-il au final ?

Supposons un rendement annuel composé de 4 % et un taux d’imposition moyen de 35 % sur les revenus de placement dans un portefeuille équilibré. L’épargne de Raphael dégage 14 508 $ de revenus nets. Celle de Nina génère 10 800 $ de subventions (SCEE et IQEE) et 31 369 $ de revenus, qui n’ont jamais été grugés par l’impôt, pour un total de 42 169 $. Le simple fait de souscrire un REEE a donc permis à Nina d’accumuler 27 661 $ de plus que Raphael. Une formalité payante ! |

Quand peut-on utiliser les fonds ?

Il faut faire une distinction entre les deux types d’actif amassés dans le régime, car ils ne sont pas utilisables de la même façon.

- Les cotisations : C’est l’argent que le souscripteur (vous) a déposé dans le régime. Même si cet argent se trouve dans le régime, il vous appartient toujours. Vous avez le choix de le récupérer, libre d’impôt, ou encore de le donner à l’enfant, ce qui se fait également sans incidence fiscale.

- Les subventions et les revenus générés dans le régime (par les cotisations et les subventions) : ils forment ce qu’on appelle les Paiements d’aide aux études (PAE). Ces PAE sont versés à l’étudiant, à votre demande, à partir du moment où il est inscrit à temps plein ou à temps partiel à un programme de formation postsecondaire d’une durée minimale de trois semaines consécutives. Les cours par correspondance font partie des programmes admissibles. La formation peut être dispensée par une université, un collège ou un autre établissement agréé situé au Canada. Les études à l’étranger sont également admissibles ; dans ce cas, le programme doit durer au moins 13 semaines.

Les PAE doivent servir à payer les dépenses liées aux études : droits de scolarité, matériel, logement, etc. Ils sont imposables entre les mains du bénéficiaire, mais comme celui-ci a alors en principe peu ou pas de revenu, l’impôt à payer est minime, voire inexistant. En outre, ces paiements ne sont pas considérés aux fins du calcul des prêts et bourses.

Si ça ne se passe pas comme prévu

Si l’enfant ne poursuit pas d’études postsecondaires, qu’arrive-t-il avec les fonds amassés dans le REEE ? Quatre solutions sont possibles :

- Attendre que l’enfant change d’idée : Un REEE peut demeurer ouvert pendant une période maximale de 35 ans. On peut donc y laisser les fonds au cas où le bénéficiaire retournerait sur les bancs de l’école plus tard.

- Remplacer le bénéficiaire : S’il s’agit d’un régime individuel, il est possible, sous certaines conditions, de nommer un autre bénéficiaire.

- Transférer les fonds à votre REER : Si vous avez des droits de cotisation inutilisés, vous pouvez transférer jusqu’à 50 000 $ de revenus exempts d’impôt provenant du REEE dans votre REER ou dans celui de votre conjoint.

- Fermer le REEE : Les cotisations vous sont alors remises sans imposition. Cependant, toutes les subventions inutilisées devront être rendues aux gouvernements. Quant aux revenus, vous pouvez les retirer si le REEE est ouvert depuis 10 ans et que le bénéficiaire a au moins 21 ans. Ces revenus seront imposables et soumis à une pénalité de 20 %.

Pierre par pierre…

Les études postsecondaires représentent un réel défi financier. Pour le relever, le temps est votre meilleur allié. N’oubliez pas que chaque année qui passe réduit le montant des subventions auquel vous avez droit en plus de vous priver de la magie des intérêts composés. Donnez un coup de fil à votre conseiller. Consacrer quelques minutes pour assurer l’avenir de ceux que vous aimez, c’est un geste payant sur tous les plans.

Le jour où vous aurez besoin d’un mandat de protection ou d’un testament, il sera trop tard pour les préparer. Voyez-y dès maintenant, car ces documents sont d’une importance capitale pour vous-même et pour vos proches.

Le mandat de protection

Avez-vous pensé à ce qui arriverait si, en raison d’un accident ou d’une maladie, vous perdiez vos facultés au point de ne plus pouvoir vous occuper de vous-même ou de vos biens ? Vous vous dites peut-être que l’un de vos proches prendrait les choses en main. Malheureusement, il ne pourrait pas le faire, à moins que vous lui ayez confié d’avance ce droit grâce à un mandat de protection.

De quoi s’agit-il?

Le mandat de protection, connu auparavant sous le nom de « mandat en prévision de l’inaptitude », est le document officiel par lequel vous autorisez une personne (appelée mandataire) à prendre soin de vous et à gérer vos biens si vous n’êtes plus apte à le faire, que ce soit de façon permanente ou temporaire. Vous pouvez déléguer l’ensemble des responsabilités à une seule personne, ou encore les répartir entre les mains de différentes personnes.

L’un des deux volets couverts par le mandat est la protection de votre personne, c’est-à-dire que votre mandataire devra veiller à votre bien-être personnel, autant physique que psychologique. Il devra notamment décider quels soins de santé accepter ou refuser si vous n’en avez pas la capacité, veiller à ce que vous receviez les soins d’hygiène requis, prendre les décisions nécessaires en matière d’hébergement, d’alimentation, d’habillement et s’assurer que vous bénéficiez de loisirs adéquats, si votre état le permet.

Le second volet du mandat est l’administration de vos biens. Votre mandataire devra effectuer vos transactions courantes (payer le loyer, l’hypothèque, les taxes municipales, les primes d’assurance, etc.). Il pourra aussi, selon l’étendue des pouvoirs que vous lui aurez attribués, réaliser des transactions importantes, telles que mettre fin à votre bail, ou vendre votre voiture ou votre propriété. Une clause à ne pas négliger : l’autoriser à utiliser votre argent et vos biens pour combler les besoins de votre conjoint et de vos enfants. Il est utile de prévoir un remplaçant à votre mandataire. Par ailleurs, vous pourriez lui offrir une rémunération, même si elle est facultative, car il consacrera sans doute beaucoup de temps à remplir ce rôle exigeant.

Qu’arrive-t-il si vous devenez inapte avant d’avoir fait un mandat ?

Le processus est long et complexe. Une personne de votre entourage peut demander au tribunal l’ouverture d’un régime de protection. Ce régime consiste à vous nommer un conseiller, un tuteur ou un curateur pour veiller à votre bien-être et administrer vos avoirs. Vous subirez une évaluation médicale et psychosociale, pour confirmer votre inaptitude, puis une assemblée réunissant au moins cinq parents et amis sera convoquée pour aiguiller la suite. Selon votre état, le tribunal choisira le régime de protection approprié. Le tuteur et le curateur seront surveillés par un conseil de tutelle (souvent composé de trois de vos proches) et par le Curateur public.

Comment faire un mandat ?

Il en existe deux formes :

- Le mandat notarié. Ce document est fait devant notaire. Réputé authentique et inscrit au registre de la Chambre des notaires, il est en sécurité et difficilement contestable. Le coût est d’au moins 200 $.

- Le mandat fait devant témoins. Ce mandat doit être signé par vous et par deux témoins qui n’ont aucun intérêt dans le mandat. Vous pouvez trouver un modèle gratuit prêt à remplir sur le site du Curateur public du Québec. L’original signé doit être facile d’accès pour un proche en qui vous avez confiance, car il doit être soumis au tribunal si vous devenez inapte.

Lorsque vous devenez inapte, votre mandat, qu’il soit notarié ou non, doit être homologué, c’est-à-dire que le tribunal doit constater votre inaptitude afin de lui donner effet. Une évaluation médicale et psychosociale sera donc requise. Le mandat, comme le régime de protection, prend fin lorsque vous retrouvez vos facultés ou à votre décès.

Le testament

Le testament est le document par lequel vous donnez des instructions sur le partage de vos biens à votre décès. Que vous souhaitiez montrer votre attachement aux personnes qui vous sont chères, garantir le bien-être financier de votre famille, assurer la transmission de votre entreprise, soutenir une cause qui vous tient à cœur ou réduire la facture fiscale applicable à la liquidation de votre patrimoine, ce document vous permet de mettre en place une distribution qui reflète vos valeurs.

Comment faire un testament ?

Il en existe trois formes :

- Le testament notarié. Rédigé par un notaire, généralement devant témoin, ce document est conservé par lui en lieu sûr et inscrit au registre de la Chambre des notaires. Il est ainsi protégé contre le vol, la perte ou la détérioration. Réputé authentique, le testament notarié n’a pas à être vérifié, c’est-à-dire authentifié, après le décès, ce qui permet de liquider plus rapidement la succession. Le coût varie en fonction de la complexité de la situation.

- Le testament olographe. Il doit être entièrement écrit et signé de votre main. Vous ne pouvez donc pas employer de formulaire ou le taper à l’ordinateur. Aucun témoin n’est requis.

- Le testament devant témoins. Ce document peut être écrit à la main ou autrement et doit être signé par vous ou par une personne en votre nom. Vous devez signer ou parapher toutes les pages en présence de deux témoins majeurs qui ne sont pas vos héritiers. Ils doivent faire de même, mais n’ont pas à connaître le contenu du document. Vous devez leur déclarer qu’il s’agit de votre testament.

Que vous fassiez un testament devant témoins ou un testament olographe, assurez-vous qu’un proche fiable puisse le trouver facilement au moment voulu. À votre décès, ces deux formes de testament doivent être vérifiées, ce qui entraîne des coûts et des délais. Cette étape juridique n’est pas requise pour un testament notarié.

Dans tous les cas, il est recommandé de nommer dans votre testament le liquidateur de votre succession ainsi que son remplaçant. Sans y être contraint, vous pouvez prévoir lui offrir une rémunération. Vous avez des enfants mineurs ? Pensez à leur désigner un tuteur en cas de décès ou d’inaptitude de l’autre parent (faites de même dans votre mandat de protection). Quant à vos préférences en matière funéraire, inscrivez-les ailleurs, car souvent, le testament n’est ouvert qu’après les funérailles.

Il est à noter que chaque personne doit faire son propre testament. Seule exception : la clause « au dernier vivant les biens » dans un contrat de mariage notarié, par laquelle chaque conjoint cède ses biens à l’autre advenant son décès.

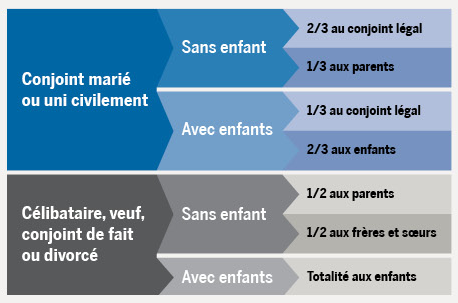

Décéder sans testament

Si vous décédez sans testament, ce sont les règles légales qui s’appliquent. Bon à savoir :

- Avant toute répartition, le conjoint survivant marié ou uni civilement peut réclamer en priorité ses droits en vertu du partage du patrimoine familial et de la liquidation de votre régime matrimonial. Il peut aussi faire valoir, dans les six mois de votre décès, son droit à une pension alimentaire pour lui ou les enfants, tout comme le conjoint de fait peut le faire pour les enfants, que vous payiez ou non une pension alimentaire de votre vivant. Ces règles prévalent qu’il y ait testament ou non.

- Le reste de vos biens sera réparti entre vos héritiers légaux. La figure ci-dessous résume les principales règles.

- Le conjoint de fait ne recevra rien, et ce, peu importe la durée de votre relation et si vous avez eu ou non des enfants ensemble.

Passez à l’action !

Garants du respect de vos volontés, le mandat et le testament faciliteront beaucoup la vie de vos proches. Rédigez-les sans tarder.

Succession sans testament

Considérés comme les «baromètres des marchés», les indices boursiers sont des outils très prisés des investisseurs et des analystes. Lumière sur ces phares de l’industrie financière.

«Wall Street a terminé en hausse lundi : le Nasdaq a battu un nouveau record en grimpant de 0,45 % et le Dow Jones a avancé de 0,07 % au cours de la séance…» Si vous écoutez les nouvelles ou si vous lisez les journaux, ce genre de commentaire vous est certainement familier. Savez-vous pour autant ce que ces informations révèlent ? Les quelques éléments qui suivent vous permettront de mieux comprendre de quoi il s’agit.

Qu’est-ce qu’un indice boursier ?

Très simplement, disons que c’est un indicateur de la santé d’un marché. Plus spécifiquement, c’est un outil statistique qui mesure le rendement d’un groupe de titres (notamment des actions et des obligations) grâce à un échantillon représentatif de ce groupe.

Par exemple, disons qu’on s’intéresse au marché de l’énergie aux États-Unis. Sans indice, il faudrait, pour connaître la tendance de ce marché, obtenir les données de toutes les entreprises visées (dont on calculerait ensuite une moyenne, pondérée ou non) entre deux dates. L’exercice serait inutilement lourd et complexe. Or, à l’aide d’un indice, on mesure le rendement d’une portion de ce marché, en supposant que le reste est à l’avenant; on peut ainsi savoir si le marché est en baisse, en hausse, en forte baisse ou en forte hausse, et on peut prendre des décisions en conséquence. Voilà, en gros, ce qu’est et à quoi sert un indice.

Comment est composé un indice ?

Chaque indice est conçu en fonction de ce qu’il doit représenter : les entreprises d’un pays? d’une industrie? d’un sous-secteur? Les principaux critères de base utilisés sont :

- la zone géographique : un ou plusieurs pays, une région du monde, le monde.

- le secteur d’activité : matières premières, énergie, santé, télécommunications, etc. On parle alors d’un indice sectoriel.

- le type de capitalisation : petite, moyenne, grande capitalisation.

Toutes les déclinaisons de ces facteurs ainsi que les innombrables combinaisons qui peuvent en découler sont possibles. C’est dire qu’il existe des milliers d’indices boursiers.

Pour que l’échantillon soit le plus représentatif possible, les titres sont généralement pondérés selon la capitalisation boursière (la valeur marchande) des entreprises qu’ils représentent. Ainsi, on donne aux titres le même poids dans l’indice que celui qu’ont les entreprises dans leur marché.

Durant la période visée, les actions qui composent l’indice varient à la hausse ou à la baisse. La moyenne pondérée de cette activité reflète, en principe, la direction du marché ciblé durant cette période.

Quelques stars

Parmi les innombrables indices boursiers offerts, quelques-uns font la manchette tous les jours. Qui sont ces vedettes de l’actualité?

Le doyen : le Dow Jones

Inauguré en 1896, soit il y a 121 ans, le célèbre Dow Jones Industrial Average, communément appelé Dow Jones, est le plus vieil indice boursier au monde. À l’origine, il était composé de seulement 12 entreprises américaines, essentiellement dans le secteur industriel. Depuis 1928, il contient 30 titres de la Bourse de New York, au nombre desquels on compte aujourd’hui Visa, Wal-Mart, McDonald’s, Pfizer, Home Depot et Disney.

Il est intéressant de noter que la compagnie General Electric y est représentée en continu depuis la création de l’indice, à l’exception de deux années : 1898 et 1907.

Avec le Nikkei 225 (la Bourse de Tokyo), le Dow Jones est l’un des seuls indices boursiers dont la pondération repose uniquement sur la valeur de ses actions. En somme, plus une action vaut cher, plus elle a du poids dans l’indice; on ne tient pas compte de la capitalisation boursière, c’est-à-dire de l’importance de la compagnie émettrice. Cette méthode de calcul archaïque, combinée à son maigre échantillon de titres, explique qu’on préfère désormais au Dow Jones le S&P 500 comme référence de la bourse américaine. Ceci dit, la comparaison de ces deux indices montre qu’ils ont des comportements étonnamment semblables.

Le Dow Jones reste d’ailleurs cher au cœur des investisseurs, en partie en raison de sa longévité, qui permet de suivre l’évolution de la bourse américaine sur 12 décennies.

Son rival : le S&P 500

Le plus grand rival du Dow Jones est le S&P 500, fondé en 1957 par la grande société de notation financière Standard & Poor’s, qui l’administre toujours. Comme son nom l’indique, l’indice S&P 500 contient les actions de 500 grandes entreprises cotées sur les bourses américaines. Une curiosité : certaines sociétés ayant scindé leurs actions en diverses catégories (dont Google en avril 2014), l’indice compte à ce jour plus de titres (505 à l’heure actuelle) que d’entreprises.

Cette vaste sélection, représentative des 10 principaux secteurs économiques des États-Unis, ainsi que sa pondération en fonction de la capitalisation boursière lui valent la confiance des gestionnaires de portefeuilles, qui le considèrent comme le baromètre officiel de la bourse américaine.

Le techno : le Nasdaq 100

Le marché Nasdaq (acronyme de National Association of Securities Dealers Automated Quotations) est le plus grand marché électronique d’actions au monde. Il regroupe des entreprises issues principalement du secteur technologique, dont les incontournables Amazon, Apple, Microsoft et Facebook. Il s’agit du deuxième plus important marché d’actions aux États-Unis, en volume traité, derrière la Bourse de New York.

Plusieurs indices en calculent la performance. L’un des plus populaires est le Nasdaq 100, qui regroupe les actions des 100 plus grandes compagnies non financières du marché Nasdaq.

L’étoile canadienne : le S&P/TSX

De ce côté-ci de la frontière, c’est l’indice de mesure principal de la performance de la Bourse de Toronto, la plus importante au pays, qui attire le plus les regards. Il est considéré comme l’indice repère pour le marché des actions canadiennes.

C’est d’abord l’indice boursier TSE 300, lancé le 1er janvier 1977, qui a joué ce rôle. Il était constitué d’un nombre fixe de 300 titres et couvrait 14 secteurs.

Vingt-cinq ans plus tard, en 2002, le TSE 300 a été remplacé par l’indice composé S&P/TSX. Les lettres S&P font référence à la compagnie qui gère l’index, Standard & Poor’s. Quant aux lettres TSX, elles désignaient le Groupe TSX Inc., qui s’était porté acquéreur de la Bourse de Toronto (connue en anglais comme la Toronto Stock Exchange [TSX]), et devenu depuis Groupe TMX.

L’indice composé S&P/TSX contient les titres de 251 entreprises, dont les 10 principales représentent environ 39 % de l’ensemble.

Un riche éventail

Ce ne sont là que quelques-uns des indices les plus connus qui permettent d’analyser les marchés boursiers. Nous aurions pu aussi mentionner une foule d’autres grosses pointures, telles que le MSCI EAEO, qui mesure la performance des marchés développés de l’Europe, de l’Australie et de l’Extrême-Orient (EAEO), ou encore le MSCI monde, qui évalue les rendements boursiers mondiaux des marchés développés (EAEO, États-Unis et Canada).

Bref, la variété des indices disponibles, qu’ils soient globaux ou spécifiques, est infinie. Ils sont à la portée de quiconque recherche des indications sur les fluctuations des marchés boursiers. On doit toutefois faire preuve de discernement, car, comme tout outil d’analyse, chaque indice présente une information pertinente que l’investisseur doit mettre en perspective avant de prendre une décision financière.

Bonne nouvelle : une situation financière aisée allonge l’espérance de vie. Sauf que ces années extra ne sont pas gratuites. Nos conseils pour ajouter du réalisme à votre scénario de retraite.

L’espérance de vie dépend d’une multitude de facteurs, déjà fort bien documentés : l’hérédité, l’alimentation, l’activité physique, la consommation d’alcool, l’usage du tabac… Un autre élément s’ajoute désormais à cette délicate équation. La richesse, ou du moins un revenu élevé, est au nombre des variables qui font augmenter, pour un individu, la possibilité d’atteindre un âge avancé.

L’influence d’un revenu élevé

Le tableau 1 présente, pour le Québec, l’espérance de vie à la naissance des particuliers, selon le niveau de revenus. Les cinq groupes sont constitués d’un nombre égal de particuliers.

| Tableau 1 : Espérance de vie à la naissance, selon le niveau de revenus, au Québec |

|

Espérance de vie à la naissance (ans) |

| Niveau de revenus |

Hommes |

Femmes |

| Tous |

78,2 |

83,1 |

| Premier groupe(revenus les plus faibles) |

75,9 |

81,8 |

| Deuxième groupe |

77,8 |

83 |

| Troisième groupe |

78,7 |

83,3 |

| Quatrième groupe |

78,8 |

83,2 |

| Cinquième groupe (revenus les plus élevés) |

80,1 |

84 |

| Différence entre le premier et le cinquième groupe |

4,2 |

2,2 |

Source : Statistique Canada. |

Selon ce tableau, les femmes qui jouissent d’un revenu élevé ont une espérance de vie à la naissance plus longue de 2,2 années que celles qui ont le plus bas revenu. Chez les hommes, cet écart atteint 4,2 ans. Ce sont des données significatives qu’on ne devrait pas négliger dans la planification de la retraite, car on doit bien sûr pouvoir assurer son train de vie durant ces années supplémentaires.

Jusqu’à quand vivrez-vous ?

En planification de la retraite, on évite généralement d’utiliser l’espérance de vie comme cible d’épuisement des actifs et ceci, pour deux raisons fondamentales :

- À mesure que l’on avance en âge, l’espérance de vie tend à s’améliorer. Le particulier qui a déjà atteint 60 ans a de bien meilleures chances d’atteindre 85 ans que le nouveau-né.

- On a une chance sur deux de dépasser cette espérance de vie. C’est ce qu’on appelle le risque de survie. L’espérance de vie étant une moyenne, elle représente essentiellement, pour un groupe homogène (par exemple, 1 000 femmes du même âge), l’âge auquel la moitié des personnes de ce groupe auront quitté ce bas monde. Les autres survivront. Employer l’espérance de vie pour fixer l’âge-cible auquel le capital sera épuisé revient donc à suivre un plan financier qui n’a que 50 % des chances de se matérialiser.

Il est plus prudent de recourir à ce l’on appelle la « durée raisonnable de décaissement ». Cette durée, plus longue, est essentiellement basée sur l’âge que vous avez une chance sur quatre d’atteindre. Elle offre donc un scénario qui a 75 % des chances de se concrétiser.

Le tableau 2 présente l’âge-cible défini par l’espérance de vie et par la durée raisonnable de décaissement à différents âges atteints.

On peut tirer de ce tableau qu’une femme de 40 ans a une espérance de vie de 92 ans et qu’elle devrait planifier ses fonds de retraite jusqu’à 97 ans. De même, un homme de 60 ans a une espérance de vie de 89 ans et il devrait planifier sa retraite jusqu’à 94 ans.

| Tableau 2 : Âge-cible selon l’espérance de vie et la durée raisonnable de décaissement, en fonction du sexe |

| Âge atteint |

Espérance de vie (ans) |

Durée raisonnable de décaissement (ans) |

|

Homme |

Femme |

Homme |

Femme |

| 40 ans |

89 |

92 |

94 |

97 |

| 50 ans |

89 |

91 |

94 |

96 |

| 60 ans |

89 |

91 |

94 |

96 |

Source : Institut québécois de planification financière (IQPF). |

Les impacts sur les revenus de retraite

Les chiffres cités ne sont pas simplement théoriques ; ils ont une incidence directe sur les moyens sont disposeront les futurs retraités. Afin d’illustrer ce propos, imaginons l’exemple suivant : un homme et une femme, âgés de 60 ans, détiennent chacun un capital REER de 750 000 $ qui assurera leurs revenus de retraite. Disons qu’ils visent un revenu indexé et utilisons les hypothèses suivantes : un rendement annuel net de 4,50 % et une inflation annuelle de 2,10 %. Le tableau 3 présente le revenu annuel qu’ils pourront tirer de leurs épargnes en supposant l’épuisement du capital à différents âges.

| Tableau 3 : Revenu annuel tiré d’un capital accumulé de 750 000 $ à 60 ans, selon la cible d’épuisement des actifs |

|

Si épuisement du capital en fonction de l’espérance de vie |

Si épuisement du capital en fonction de la durée raisonnable de décaissement |

Différence annuelle |

|

Âge-cible |

Revenu annuel |

Âge-cible |

Revenu annuel |

|

| Homme de 60 ans |

89 ans |

35 962 $ |

94 ans |

32 281 $ |

3 681 $ (10,2 %) |

| Femme de 60 ans |

91 ans |

34 341 $ |

96 ans |

31 107 $ |

3 234 $ (9,4 %) |

On constate que l’homme, s’il vise avoir épuisé son capital à l’âge déterminé par son espérance de vie (89 ans), sera en mesure de tirer de ses actifs un revenu annuel indexé – un pouvoir d’achat – de 35 962 $. S’il vise plutôt avoir épuisé son capital à l’âge déterminé par la durée raisonnable de décaissement (94 ans), il sera en mesure de maintenir un pouvoir d’achat de 32 281 $. Retarder sa mort éventuelle dans son scénario de retraite signifie allonger la période de décaissement, ce qui représente une baisse annuelle de 3 681 $, soit plus de 10 % de son pouvoir d’achat. Pour une femme de 60 ans, il s’agirait d’abaisser son pouvoir d’achat de 3 234 $ ou 9,4 %.

Évidemment, personne ne souhaite diminuer son train de vie à la retraite, mais la prudence a un prix. Notons que notre exemple présente exclusivement les revenus tirés des épargnes personnelles des individus (750 000 $). À cela devraient s’ajouter, notamment, les rentes gouvernementales.

Éviter le pire

Intuitivement, on imaginait une correlation entre la situation financière et l’espérance de vie. Les études montrent qu’elle existe bel et bien. À la lumière des données présentées, il pourrait s’avérer prudent, en particulier pour les hommes plus aisés, d’ajouter une année ou deux à la durée de décaissement établie statistiquement pour l’ensemble de la population. Le risque de laisser des actifs au décès est certainement moins grave que celui de survivre à son capital et de passer les dernières années de sa vie sans le sou. //

Les États-Unis ont formalisé l’échange de renseignements entre pays pour mettre la main au collet des contribuables fautifs. Sauf que la réciprocité n’est pas au rendez-vous.

En 2008, la banque suisse UBS a été au cœur d’un scandale retentissant dont les conséquences continuent de se faire sentir à l’échelle planétaire. Les autorités fiscales américaines l’ont accusée d’avoir effectué, entre 2000 et 2007, du démarchage transfrontalier illégal en proposant des services de banque privée à quelque 20 000 citoyens américains fortunés dont les avoirs se chiffraient à 20 milliards de dollars (20 G$). Selon l’acte d’accusation, environ 17 000 d’entre eux ont dissimulé leur identité et l’existence de leurs comptes bancaires suisses au fisc américain.

En 2009, UBS a accepté de verser des amendes totalisant 780 M$ et de transmettre les noms d’environ 4 450 clients américains.

Afin de mieux contrôler les comptes des contribuables américains au sein d’institutions financières étrangères et d’empêcher leur utilisation à des fins d’évasion fiscale, les États-Unis ont adopté, en mars 2010, le Foreign Account Tax Compliance Act (FATCA).

Une loi qui contraint le reste du monde

Cette loi oblige les institutions financières non américaines à transmettre à l’Internal Revenue Service (IRS) – le fisc américain – toute information pertinente sur des comptes financiers détenus par un client répondant à la définition de « personne des États-Unis » (U.S. person). Or, cette définition est très large (voir encadré ci-contre).

Si une institution ne respecte pas cette exigence, l’IRS peut imposer une retenue d’impôt de 30 % sur les paiements de sources américaines versés à l’institution financière concernée ou à ses clients.

En 2014, le Canada et les États-Unis ont signé l’Accord entre le gouvernement du Canada et le gouvernement des États-Unis d’Amérique en vue d’améliorer l’observation fiscale à l’échelle internationale au moyen d’un meilleur échange de renseignements en vertu de la Convention entre le Canada et les États-Unis d’Amérique en matière d’impôts sur le revenu et sur la fortune. En vertu de cet accord, le Canada a accepté d’adopter et de faire respecter des lois obligeant les institutions financières du pays à collecter des renseignements sur les comptes déclarables (reportable accounts) et à les transmettre annuellement. Depuis 2015, l’Agence du revenu du Canada (ARC) reçoit ces informations et les communique à l’IRS.

Des conséquences tangibles

Soumises à ces obligations légales, les institutions financières canadiennes doivent s’assurer, lors de l’ouverture d’un compte par un nouveau client, d’avoir en main les renseignements nécessaires pour déterminer s’il s’agit d’un compte déclarable par une personne des États-Unis au sens du FATCA. En pratique, elles peuvent demander à leurs clients d’attester ou de préciser leur situation aux États-Unis.

Il faut souligner que ce n’est pas aux exigences de la loi américaine que les institutions financières canadiennes doivent se conformer, mais bel et bien aux directives techniques détaillées de l’ARC aux fins de l’application de l’Accord.

Même si une majorité de citoyens canadiens n’entrent pas dans la définition de « personne des États-Unis », une institution financière qui a des raisons de croire qu’un client est susceptible d’en être une peut lui demander de fournir des preuves confirmant qu’il n’est pas une personne des États-Unis. S’il ne le fait pas, l’institution est légalement tenue de transmettre les renseignements qu’elle détient sur les comptes de ce client à l’ARC qui, elle, les communique à l’IRS.

| Qu’est-ce qu’une personne des États-Unis? |

Selon l’Accord, le terme « personne des États-Unis » désigne :

- une personne physique qui est un citoyen ou un résident des États-Unis ;

- une société de personnes ou une société constituée aux États-Unis ou selon la législation de ce pays ou d’un de ses États ;

- certaines fiducies américaines répondant à des critères particuliers ;

- la succession d’un défunt qui est citoyen ou résident des États-Unis.

Il est à noter que vous pouvez être considéré comme une personne des États-Unis si vous passez chaque année une période suffisamment longue dans ce pays. |

Quelques exceptions

Au Canada, les institutions financières doivent déclarer la plupart des types de comptes détenus par des personnes des États-Unis, dont des comptes de courtage ou des contrats de rente. Par contre, les régimes enregistrés suivants ne sont pas assujettis à l’exigence de déclaration de l’Accord :

- le régime enregistré d’épargne-retraite (REER) ;

- le compte d’épargne libre d’impôt (CELI) ;

- le régime enregistré d’épargne-invalidité (REEI) ;

- le régime de pension agréé (RPA) ;

- le fonds enregistré de revenu de retraite (FERR) ;

- le régime de pension agréé collectif (RPAC) ;

- le régime enregistré d’épargne-études (REEE) ;

- le régime de participation différée aux bénéfices (RPDB).

Cette exemption ne signifie pas pour autant que les revenus générés par ces types de comptes n’ont pas à être divulgués, le cas échéant, dans la déclaration de revenus annuelle qu’une personne des États-Unis doit produire auprès du fisc américain.

De façon générale, toutes les institutions financières canadiennes (incluant les sociétés de fonds communs de placement et les firmes de courtage) doivent se conformer à l’Accord, au même titre qu’à l’ensemble des dispositions fiscales canadiennes. Cependant, certaines catégories d’institutions financières de plus petite taille, de même que des institutions qui desservent uniquement des clients locaux, sont soumises à des exigences moindres, tandis que celles de très petite taille en sont exemptées.

Une institution tenue de se conformer à l’Accord doit procéder à un examen de tous ses comptes, nouveaux comme anciens, afin d’identifier les clients susceptibles d’être qualifiés de personnes des États-Unis et, le cas échéant, leur demander de fournir des documents attestant qu’ils ne répondent pas aux critères.

Une réforme controversée

Selon certains analystes internationaux, la lutte à l’évasion fiscale entreprise à la suite de l’adoption du FATCA a d’abord consisté à utiliser la manière forte, soutenue par des exigences coûteuses1, afin de contraindre les institutions financières étrangères à régulariser les situations fiscales non conformes de leurs clients américains. Une multitude d’institutions se sont donc débarrassées de leurs clients américains et ont payé des pénalités salées pour délit d’évasion fiscale.

Les États-Unis encaissent ainsi des sommes colossales, car ils sont le seul pays à avoir refusé de mettre en œuvre la Norme d’échange automatique de renseignements relatifs aux comptes financiers en matière fiscale de l’Organisation de coopération et de développement économiques (OCDE). Nos voisins du Sud accueillent ainsi à bras ouverts des détenteurs étrangers à la recherche d’« abris » où on ne leur pose pas de questions sur leur identité et qui refusent de transmettre des informations sur la provenance de leurs actifs.

En pratique, les États-Unis acceptent que les actifs non déclarés et non déclarables de clients du monde entier se retrouvent dans leurs banques des États du Delaware, du Nevada et du Wyoming, qui sont de véritables paradis fiscaux et qui refusent systématiquement d’échanger des renseignements ou d’identifier des clients étrangers.

De fait, le pays de l’oncle Sam refuse de faire preuve lui-même de la transparence qu’il exige pourtant du reste du monde. Deux poids, deux mesures, certes, mais loufoquerie aussi aux yeux de certains observateurs.

—–

1 La conformité au FATCA est très onéreuse pour les banques étrangères alors que les banques américaines n’ont aucune dépense à assumer, compte tenu de l’absence de réciprocité.

Note de l’auteur. Ce texte est uniquement de nature informative et ne doit être considéré d’aucune façon comme une analyse de l’Accord ni comme des conseils de nature juridique ou financière relatifs à ce dernier. La consultation d’un professionnel demeure de rigueur pour comprendre l’Accord.

Encore cette année, les gouvernements ont donné un tour de vis pour resserrer les conditions du crédit hypothécaire au Canada. Leurs deux objectifs ? Réduire le taux d’endettement des ménages et enrayer la surchauffe du secteur immobilier résidentiel, gravement menacé dans certaines régions par la surévaluation des prix du logement.

Le phénomène n’est pas nouveau. Depuis 2008, soit depuis l’éclatement de la pire crise financière à frapper les économies industrialisées depuis la grande dépression des années 30, les consommateurs bénéficient de conditions de crédit éminemment avantageuses, la Banque du Canada ayant alors ramené son taux directeur pratiquement à zéro, où elle le maintient depuis.

Cette mesure financière sans précédent visait à relancer l’activité économique en rendant le crédit accessible aux consommateurs et aux entreprises. En leur donnant les moyens de dépenser, on voulait redonner un peu de tonus à une activité économique qui était devenue complètement anémique dans la foulée de la crise financière et économique.

De 2008 à aujourd’hui, la Banque du Canada a maintenu son taux directeur dans une fourchette minimaliste, entre 0,25 % et 1 %, permettant ainsi aux institutions prêteuses d’offrir à leurs clients des prêts hypothécaires à des taux nettement avantageux.

Cette grande et généreuse disponibilité de liquidités n’a pas été sans conséquence. Alors que de 2008 à 2016 le taux d’inflation s’est maintenu à une moyenne annuelle de 1,5 % au Canada, le prix des maisons a doublé dans la région de Vancouver au cours de la dernière décennie. Le même phénomène a été observé dans la région de Toronto, où, depuis 2004, la valeur des propriétés résidentielles a aussi doublé.

On applique les freins

Dès 2008, la flambée des prix de l’immobilier, provoquée par les taux hypothécaires extrêmement bas, a fait craindre au gouvernement fédéral que le Canada ne devienne victime d’une bulle immobilière comme celle qui avait entraîné les États-Unis dans une crise majeure.

Il faut se souvenir que, durant les belles années de la bulle spéculative immobilière aux États-Unis, entre 2000 et 2007, les banques américaines consentaient des prêts hypothécaires qui pouvaient représenter jusqu’à 120 % de la valeur de la propriété. Elles étaient tellement convaincues que la propriété allait rapidement prendre de la valeur qu’elles étaient prêtes à financer – en prime – un rutilant hors-bord de 100 000 $ sans évaluer la véritable capacité de rembourser des emprunteurs…

C’est dans ce contexte que le gouvernement Harper a jugé bon, dès 2008, de réduire la durée de l’amortissement des nouveaux prêts hypothécaires, la faisant passer de 40 à 35 ans. Il voulait ainsi mettre un frein au surendettement des ménages qui, désirant acheter des maisons trop chères pour leurs moyens, n’hésitaient pas à allonger au maximum l’échéance du remboursement. Ottawa a par la suite ramené la durée maximale de l’amortissement à 30 ans, puis, en 2013, à 25 ans pour tous les nouveaux acheteurs de maison.

Ces contraintes n’ont toutefois pas réussi à endiguer l’appétit des Canadiens, qui ont continué de profiter des bas taux d’intérêt pour réaliser leur ambition d’acquérir une nouvelle propriété, peu importe le prix à payer.

Une préoccupation grandissante

La Banque du Canada – pourtant responsable des conditions de crédit prodigieusement laxistes qui prévalent au pays – fait depuis quatre ans la campagne la plus systématique pour prévenir les citoyens canadiens des dangers imminents d’une explosion de la bulle immobilière dans certaines régions du pays.

Devant les ratés qui affectent l’économie canadienne, notamment la chute des prix des matières premières – surtout celle des prix du pétrole, qui a entraîné l’Alberta, moteur économique canadien, en récession –, la Banque du Canada se voit contrainte de maintenir sa politique monétaire hyper-accommodante de taux d’intérêt minimaux.

Notre banque centrale constate aussi que cette politique du crédit facile a généré depuis 2008 une bulle spéculative qui a embrasé le secteur immobilier résidentiel de certains marchés, notamment de Vancouver et de Toronto.

Un cottage à Vancouver coûte en moyenne 1,5 million de dollars. Depuis un an, on a enregistré une hausse marquée du prix des résidences dans la banlieue immédiate de Vancouver ; le prix de vente moyen s’élève à 1,2 million de dollars pour 40 % des transactions réalisées. En un an, le prix de vente moyen des maisons à Toronto a augmenté de 100 000 $ pour atteindre 710 000 $.

Les marchés immobiliers de Vancouver et de Toronto ont été fortement stimulés par l’entrée en force d’investisseurs étrangers – principalement chinois – à la recherche de placements sûrs, productifs et réalisés à l’extérieur de leur pays afin d’assurer la diversification du risque de leur portefeuille.

Le phénomène a pris une telle ampleur en Colombie-Britannique que le gouvernement provincial a décidé, en août 2016, d’imposer une taxe foncière de 15 % aux acheteurs étrangers désireux d’acquérir une propriété sur son territoire. Cette nouvelle mesure a eu un effet immédiat. En août et septembre 2016, le nombre de transactions immobilières a chuté de 26 % dans la province, et le prix de vente moyen, de 19 %. Ces baisses confirment que les investisseurs étrangers ont un impact certain sur le marché.

De nouveaux resserrements

Ce qui inquiète le plus la Banque du Canada reste toutefois le surendettement sans cesse grandissant des ménages canadiens, qui doivent outrepasser largement leur capacité d’emprunt pour acquérir une maison, ce qui les rend vulnérables à toute nouvelle hausse des taux d’intérêt.

Afin de lutter contre cette tendance, le gouvernement fédéral a modifié en octobre dernier les règles de l’assurance hypothécaire que les acheteurs de maison doivent contracter quand leur mise de fonds est inférieure à 20 % du prix d’acquisition. Ces acheteurs doivent maintenant se soumettre à un « test de risque », qui permet d’évaluer leur capacité à rembourser leur emprunt hypothécaire en cas de hausse subite des taux d’intérêt. Plutôt que de se qualifier selon le taux consenti par leur institution financière, ils doivent l’être selon le taux de cinq ans établi par la Banque du Canada.

Auparavant, un ménage qui souhaitait acheter une maison de 350 000 $ avec une mise de fonds de 5 % pouvait contracter une hypothèque de 332 500 $ qui, amortie sur 25 ans, lui coûtait 1 470 $ par mois avec un taux d’intérêt de 2,39 %, garanti par la Société canadienne d’hypothèques et de logement (SCHL).

Selon les nouvelles normes édictées par Ottawa, ce même ménage doit dorénavant utiliser un taux de 4,64 % pour établir sa mensualité maximale. Alors qu’il souhaitait acheter une maison de 350 000 $, il devra désormais se contenter d’une résidence de 262 000 $, ou encore avancer 88 000 $ additionnels comme mise de fonds.

Si Ottawa espère freiner quelque peu la surchauffe spéculative de certains marchés et le surendettement des Canadiens, ce resserrement des conditions va cependant pénaliser les jeunes ménages désireux d’acquérir une première maison et ralentir la construction résidentielle dans les marchés moins touchés par la vague spéculative, tels que le Québec.

De plus, avec la hausse des taux d’intérêt américains amorcée par la Réserve fédérale américaine, la Banque du Canada n’aura pas d’autre choix que de hausser elle aussi ses taux dans un avenir rapproché, réduisant ainsi la capacité de rembourser des emprunteurs. La prudence est donc d’autant plus de mise.

Alors que la période des REER bat son plein, c’est le temps de vérifier ce que vous savez – ou pas – sur ce véhicule d’épargne.

-

Quelle est l’utilité d’un REER ?

La vocation première du régime enregistré d’épargne-retraite (REER) est d’aider les contribuables à se constituer un capital personnel en vue de la retraite. L’épargne REER donne droit à deux grands avantages fiscaux :

- Les cotisations (sommes que le détenteur verse à son régime) sont déductibles du revenu imposable, ce qui donne lieu à des économies d’impôt – les fameux « remboursements d’impôt ».

- Les revenus générés ne sont pas imposables tant qu’ils se trouvent à l’intérieur du REER.

Bien que le capital croisse à l’abri de l’impôt, on doit assumer une facture fiscale dès qu’on retire de l’argent du régime. Dans la majorité des cas, le montant déboursé s’avère tout de même moindre que si le même investissement avait été fait hors régime. En effet, comme les sommes sont déposées dans le REER (exemptes d’impôt) durant la vie active, alors que notre revenu est en principe plus élevé, et en sont retirées à la retraite, quand notre revenu a en principe diminué, le taux d’imposition qui s’applique est généralement plus faible. Le report d’impôt réduit par conséquent le fardeau fiscal.

Par ailleurs, le REER peut aussi, sous certaines conditions, servir à :

- financer un retour aux études, s’il est jumelé au régime d’encouragement à l’éducation permanente (REEP) ;

- acheter une propriété grâce au régime d’accession à la propriété (RAP) ;

- fournir un revenu d’appoint, par exemple durant un congé de maternité ou une année sabbatique.

-

Quel montant puis-je placer dans mon REER ?

La cotisation maximale autorisée varie annuellement. Elle est calculée sur la base du revenu individuel. Chaque année, vous pouvez verser l’équivalent de 18 % de votre revenu gagné l’année précédente, jusqu’à concurrence d’un plafond déterminé par l’Agence du revenu du Canada (25 370 $ pour 2016 et 26 010 $ pour 2017). En outre, les droits de cotisation inutilisés sont cumulatifs.

Pour savoir le montant maximal qu’il vous est permis de placer dans votre REER pour l’année d’imposition 2016, incluant vos droits de cotisation inutilisés, consultez votre dernier avis de cotisation. Vous pouvez aussi obtenir cette information en vous inscrivant au service « Mon dossier » sur le site de l’Agence du revenu du Canada (www.cra-arc.gc.ca). Il est important de respecter votre plafond de cotisation.

Le gouvernement vous accorde 2 000 $ de cotisations excédentaires sans pénalité, à vie. Au-delà, vous pourriez avoir à payer un impôt de 1 % par mois pour chaque mois présentant un excédent. Précisons qu’un contribuable peut détenir autant de REER qu’il le désire, mais le plafond s’applique au total des régimes.

-

Quand devrais-je cotiser à mon REER ?

Afin de bénéficier le plus possible des avantages de ce régime, vous devriez respecter tout au long de votre vie ces trois règles de base.

- Commencer à cotiser le plus jeune possible. On obtient des droits de cotisation dès qu’on déclare des revenus admissibles, sans limite d’âge minimum. Plus on cotise jeune, plus on allonge la période où l’argent croît à l’abri de l’impôt, et plus le capital augmente.

- Cotiser le montant maximum autorisé chaque année. C’est le moyen le plus sûr de se constituer un capital retraite et de profiter des déductions d’impôt.

- Cotiser au début de l’année plutôt qu’à la fin. De cette façon, le capital profite pleinement des effets du rendement composé. Quelle différence cette discipline peut-elle faire ? Pour une personne de 40 ans qui place dans son REER 10 000 $ par an à un taux annuel de 6 % jusqu’à l’âge de 65 ans, le simple fait de cotiser en tout début d’année plutôt qu’à la date limite (donc 14 mois plus tard) lui vaudra une épargne supplémentaire de 33 000 $.

En un mot, l’assiduité est la clé du succès. Vous négligez parfois de cotiser, par manque de fonds ou simplement de temps pour y penser ? Autoriser les prélèvements bancaires réguliers est une solution simple et efficace. En faisant des versements tout au long de l’année, plutôt qu’un seul à la fin, vous profitez du coût d’achat moyen. De plus, cette épargne systématique vous évite de disperser votre argent. Fini, la course aux liquidités en février !

-

Puis-je investir dans le REER de mon conjoint ?

Si vos revenus sont très inégaux et que vous pensez qu’ils le resteront à la retraite, cette avenue est à considérer. Cotiser au REER du conjoint permet le fractionnement du revenu, une stratégie fiscale qui vise à répartir les revenus dans le couple afin de réduire le taux d’imposition.

Cette stratégie fonctionne comme suit : la personne dont le revenu est le plus élevé souscrit un REER au bénéfice de son conjoint (marié ou de fait). Elle y verse des cotisations, qui sont déductibles de son revenu imposable, au même titre que si elle avait déposé les fonds dans son propre REER. À la retraite, lorsque le conjoint effectue des retraits de son REER, c’est son taux d’imposition qui s’applique, lequel est plus bas. Grâce à cette répartition, le couple peut donc faire des économies d’impôt appréciables.

Quelques précisions s’imposent toutefois :

- Le cotisant ne peut pas excéder son plafond personnel de cotisation. En d’autres termes, qu’il investisse l’argent dans son REER ou dans le REER de conjoint, le total ne doit pas excéder son montant maximal autorisé au titre des REER.

- Vous pensiez profiter de la déduction fiscale puis retirer les fonds tout de suite après au bas taux ? Le fisc vous a à l’œil : les fonds doivent rester au moins trois ans dans le REER de conjoint pour être imposés au taux du bénéficiaire.

- L’argent amassé dans le REER de conjoint appartient au conjoint.

-

Y a-t-il un âge maximal pour cotiser ?

Pour autant que vous ayez des revenus admissibles, vous pouvez contribuer à un REER jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Ensuite, vous avez l’obligation de liquider votre REER, soit en retirant tous les fonds (à déconseiller), soit en achetant une rente, soit en le transformant en fonds enregistré de revenu de retraite (FERR).

Si vous avez franchi cet âge limite, mais pas votre conjoint, vous pouvez continuer de contribuer à son REER jusqu’au 31 décembre de l’année où il aura 71 ans, pourvu bien sûr que vous déteniez des droits de cotisation. Vous bénéficierez ainsi de la déduction fiscale et des avantages du fractionnement de revenu, sans pour autant que ses droits de cotisation soient réduits.

-

Dois-je me préoccuper des frais de gestion ?

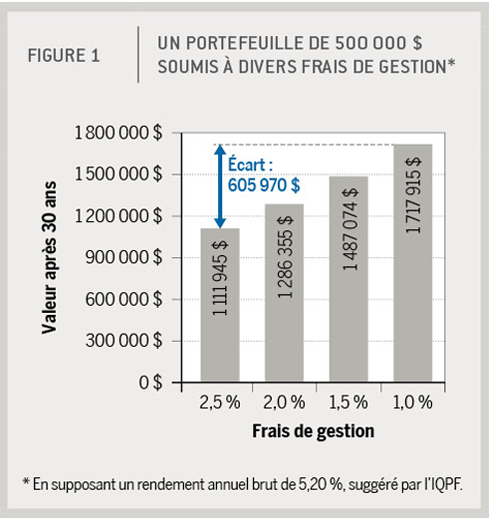

Absolument ! Les frais de gestion devraient en fait constituer un élément clé dans le choix de l’institution financière où vous investissez. Pourquoi ? Parce qu’à rendement égal les frais de gestion font la différence sur ce que vous récolterez en fin de compte. Par exemple, sur une période de 30 ans, un portefeuille de 500 000 $ soumis à des frais annuels de 1 % atteindra un montant de 54 % plus élevé que le même portefeuille soumis à des frais de 2,5 % (figure 1). En fait, réduire les frais de gestion revient à augmenter d’autant le rendement sans augmenter ni l’effort ni le risque. Une vraie aubaine !

Dernière chance pour 2016

Vous n’avez pas encore versé à votre REER la cotisation maximale admissible pour 2016 ? Voyez-y sans tarder, afin de profiter de la déduction fiscale dans votre déclaration de revenus 2016. La date limite de cotisation, pour l’année 2016, est le 1er mars 2017. Appelez votre conseiller dès maintenant : il facilitera la démarche tout en vous suggérant les placements qui vous conviennent. //

Facile d’emploi et avantageux fiscalement, le CELI peut vous aider à réaliser les projets qui vous tiennent à cœur.

Agrandir le chalet, partir en voyage, s’offrir un voilier… peu importe le projet que vous caressez ou qui pourrait naître dans les prochaines années, le compte d’épargne libre d’impôt (CELI) est un bon moyen d’accumuler les fonds nécessaires pour le concrétiser.

Mis en place en 2009 pour inciter les Canadiens à mettre de l’argent de côté, cet outil de placement est particulièrement intéressant en raison des avantages fiscaux qu’il procure. D’une part, on peut y accumuler du capital à l’abri de l’impôt. D’autre part, il permet des retraits en tout temps et pour n’importe quel motif sans qu’ils soient imposables.

Cette grande flexibilité en fait un instrument d’épargne idéal pour planifier des dépenses importantes à court ou à moyen terme ou pour constituer un coussin afin de parer aux imprévus.

Comment y contribuer

D’entrée de jeu, disons que l’expression qui le désigne, « compte d’épargne », porte à confusion. En fait, le CELI est un régime d’épargne enregistré, un « contenant » en quelque sorte, dans lequel on met les placements désirés, en fonction de son profil d’investisseur et de l’horizon visé. Le CELI peut notamment contenir des fonds communs de placement, des obligations, des actions, des certificats de placement garanti, etc. Les revenus générés sont libres d’impôt : ni les gains en capital, ni les dividendes, ni les intérêts ne sont imposables, pas même au retrait.

Tout résident canadien âgé de 18 ans ou plus peut cotiser à ce régime ; il n’y a aucune limite d’âge supérieure.

Les droits de cotisation, qui sont les montants maximum que le titulaire peut y déposer, sont établis par le gouvernement chaque année, sans égard au revenu. Le montant gagné ne fait donc aucune différence. La provenance du revenu n’est pas non plus prise en compte : étudiants, travailleurs, retraités, tous disposent des mêmes droits annuels de cotisation au CELI. En outre, les droits inutilisés peuvent être reportés aux années suivantes.

En 2017, le plafond cumulatif pour le CELI s’élève à 52 000 $ (soit l’addition des plafonds annuels depuis la mise sur pied du régime : 5 000 $ par an pour 2009 à 2012, 5 500 $ par an pour 2013 et 2014, 10 000 $ pour 2015 et 5 500 $ par an pour 2016 et 2017). Cela signifie que si vous n’avez jamais contribué à un CELI et que vous avez droit à toutes les années de cotisation (c’est-à-dire que vous aviez au moins 18 ans en 2009), vous pouvez y placer des investissements jusqu’à 52 000 $.

Il convient de noter que les cotisations au CELI ne sont pas déductibles du revenu imposable.

Ajoutons que les retraits du CELI n’ont aucune influence sur l’admissibilité aux prestations ou crédits gouvernementaux fondés sur le revenu, tels que le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse (SV) et l’Allocation canadienne pour enfants.

Retirer puis recotiser

Les fenêtres doivent être changées ? La Namibie vous fait de l’œil ? Vous pouvez retirer la somme voulue du régime sans impact fiscal. De plus, caractéristique unique de ce régime, le CELI vous octroie le droit de redéposer le montant retiré, dès l’année suivante, sans pénalité. Vous pouvez donc utiliser votre argent pour réaliser votre achat, puis combler à nouveau votre plafond cumulatif de cotisations l’année suivante.

Prenons un exemple. Au début de 2016, vous avez cotisé au maximum, soit 46 500 $. Au printemps de la même année, vous avez retiré de votre CELI 15 000 $, libres d’impôt. Dès janvier 2017, vos droits de cotisation de l’année totalisent 20 500 $, soit le plafond annuel de base (5 500 $) additionné du retrait fait en 2016 (15 000 $).

Applications pratiques

En raison de ses spécificités, le CELI peut être intéressant dans plusieurs situations.

Par exemple, les étudiants ou les professionnels en début de carrière, qui ont peu de revenu, pourraient avoir avantage à cotiser à un CELI plutôt qu’à un REER. En effet, comme ils ont peu, voire pas, d’impôt à assumer, la déductibilité des cotisations qu’offre le REER ne présente pas vraiment d’attrait. Si tel est votre cas, un plan gagnant pourrait être d’utiliser un CELI pour accumuler les intérêts à l’abri de l’impôt jusqu’à ce que vos revenus soient plus importants, puis de transférer au REER le montant investi, de façon à réduire votre revenu imposable et donc votre facture d’impôt.

La même stratégie est également à considérer si vous vous attendez à une baisse de revenu temporaire, comme durant un congé de maternité : vous mettez de l’argent dans le CELI pendant la période de plus faible revenu, pour faire croître le capital à l’abri de l’impôt, et vous le transférez dans le REER au moment où votre revenu augmente, afin de bénéficier des déductions.

Autre situation où le CELI est une bonne option : si vous avez comblé tous vos droits de cotisation dans votre REER. Vous pourriez avoir recours au CELI pour continuer à épargner en prévision de votre retraite.

Vous ne disposez pas de fonds suffisants pour cotiser au maximum à la fois dans votre REER et dans votre CELI ? Vous pourriez utiliser en priorité le CELI pour préparer votre retraite, avant le REER, si vous prévoyez que vos revenus à la retraite seront plus élevés que durant votre vie active. En effet, votre taux d’imposition risque alors d’être plus élevé à la retraite ; vous avez donc intérêt à utiliser le CELI maintenant pour faire croître votre capital à l’abri de l’impôt et à reporter les déductions d’impôt offertes par le REER quand vous serez à la retraite.

Si vous êtes déjà à la retraite, vous pouvez investir vos surplus d’argent dans un CELI pour mettre les revenus à l’abri de l’impôt tout en gardant vos fonds accessibles en cas de besoin. Contrairement au REER, qui doit être converti au plus tard lorsque le détenteur a 71 ans, le CELI n’est lié à aucune limite d’âge.

Pas si vite !

En dépit des atouts évidents que présente le CELI, on doit toujours se rappeler qu’il n’y a pas de solution universelle. Les cas présentés ne font qu’illustrer la variété des stratégies possibles. Avant de prioriser le CELI, le REER ou n’importe quel autre instrument d’épargne, demandez l’avis professionnel de votre conseiller, qui tiendra compte de l’ensemble de vos besoins et de votre situation pour vous faire les meilleures recommandations pour votre portefeuille.

Si vous placez votre argent en vue d’acheter une maison dans trois ans, vous ne ferez pas les mêmes choix, et ne prendrez pas les mêmes risques, que si vous l’investissez dans le but de financer votre retraite dans quinze ans. Cap sur un facteur déterminant de la gestion de portefeuille : l’horizon de placement.

En général, la gestion d’un portefeuille repose sur deux éléments essentiels : la tolérance au risque et l’horizon de placement. Voyons plus en détail cette dernière variable.

L’horizon de placement, c’est la durée pendant laquelle vos fonds seront placés en fonction de l’objectif qu’ils serviront à remplir. Par exemple, si vous avez 40 ans et que vous épargnez en vue de votre retraite, que vous comptez prendre à 65 ans, votre horizon de placement est de 25 ans. Par contre, si vous investissez en prévision d’un long périple à travers le monde dont le départ est prévu dans trois ans, votre horizon de placement, pour ce montant, est de trois ans.

POURQUOI L’HORIZON EST-IL SI IMPORTANT ?

La répartition des éléments d’actif d’un portefeuille entre les différentes classes et le choix des investissements dépendent largement de l’horizon de placement. En principe, lorsque l’horizon de placement est à long terme, on peut se permettre d’assumer un niveau de risque plus élevé et se constituer un portefeuille de valeurs en conséquence. Par contre, pour un horizon de placement à moyen terme, on doit privilégier un degré de risque modéré. Quant aux horizons de placement à court terme, c’est la sécurité du capital, et non sa croissance, qui doit primer.

De façon générale, on parle d’un horizon de placement à court terme lorsque l’objectif visé doit se réaliser dans un délai de un à trois ans ; à moyen terme lorsque ce délai est de 3 à 5 ans ; et à long terme lorsque le délai est de plus de 5 ans. Comme un horizon de placement inférieur à un an vise un but spéculatif ou constitue une période de transition, il ne s’agit pas, à proprement parler, d’un investissement.

SÉCURITÉ OU CROISSANCE

Lorsque l’horizon de placement est à court terme, la sécurité du capital est prépondérante. Le portefeuille doit donc contenir presque exclusivement des titres à revenus fixes (bons du trésor, obligations négociables). L’investisseur cherche à réduire au minimum la probabilité de perdre de l’argent et à augmenter le plus possible les revenus.

Quand l’horizon est à moyen terme, il faut créer un portefeuille plus équilibré, l’investisseur cherchant un juste compromis entre la sécurité du capital et la croissance à moyen terme. On choisira donc en partie des titres de croissance (actions canadiennes et internationales), qu’on complétera d’une portion de titres à revenus fixes.

Lorsque l’horizon de placement est à long terme, voire à très long terme, le portefeuille doit être composé, dans une très grande proportion, de titres de croissance à long terme. Les investissements en actions sur les marchés canadiens et internationaux constituent alors la majeure partie du portefeuille.

CRÉER DES HORIZONS DISTINCTS

Compte tenu des éléments mentionnés précédemment, la définition de l’horizon de placement revêt une importance primordiale lorsque vient le temps de composer un portefeuille. Parfois, il s’avère difficile de déterminer l’horizon de placement parce que le projet visé est trop vaste et étendu dans le temps. Dans ce cas, on a avantage à diviser l’avoir en plusieurs portefeuilles axés vers des horizons de placement variés.

Prenons par exemple le cas d’une personne qui prend sa retraite aujourd’hui, mais qui doit attendre quelques années encore avant de toucher ses prestations des divers régimes publics ou privés de retraite (RRQ, régime de retraite de l’employeur, sécurité de la vieillesse, etc.). Puisqu’elle n’est pas obligée d’utiliser dès à présent tout le capital qu’elle a accumulé en vue de sa retraite, cette personne pourrait le répartir en trois portefeuilles distincts, chacun répondant à des besoins précis et ayant des horizons de placement différents.

Le premier portefeuille pourrait contenir les éléments d’actif nécessaires pour financer la retraite entre la date du dernier jour de travail et celle de l’admissibilité aux divers régimes publics ou privés. Comme l’horizon de placement de cette portion de l’actif se situe entre 0 et 5 ans, le capital doit être investi de façon très sécuritaire.

Le deuxième portefeuille pourrait être utilisé pour compléter les revenus des divers régimes de retraite publics et privés afin de maintenir le niveau de vie souhaité. Puisque cet horizon de placement varie entre 5 et 30 ans, selon l’espérance de vie, une répartition de portefeuille équilibré est tout à fait appropriée pour ces éléments d’actif. Il faudra cependant prévoir une évolution graduelle de la composition du portefeuille au cours des années. En effet, l’investisseur devra privilégier une répartition plus sécuritaire, au fur et à mesure que les sommes seront utilisées et que l’horizon de placement rétrécira.

Enfin, le troisième portefeuille pourrait regrouper l’argent que l’investisseur ne prévoit pas utiliser et qu’il souhaiterait léguer à ses héritiers. L’horizon de placement étant dès lors à très long terme, un portefeuille visant la croissance à long terme est recommandé. Et les héritiers n’en seront que plus heureux !

RESTER CONCENTRÉ

Une fois l’horizon de placement défini et la composition du portefeuille approprié effectuée, il ne faut pas se laisser distraire par les fluctuations et les rendements à court terme des marchés. Les rendements à court terme de certains placements de croissance peuvent être alléchants, à certaines périodes, en regard des rendements d’un portefeuille sécuritaire. Il faut cependant se rappeler que les fluctuations temporaires de ce type d’investissement demeurent incompatibles avec l’horizon de placement du portefeuille. À l’inverse, le détenteur d’un portefeuille ayant un horizon de placement à long terme, constitué en grande partie de titres de croissance, doit accepter les fluctuations temporaires de marché, ne pas céder à l’inquiétude ou à la panique et, surtout, ne jamais perdre de vue son horizon de placement.

SPÉCULER, EST-CE INVESTIR ?

Un investissement repose sur un horizon de temps au cours duquel les titres acquis pourront donner leur potentiel de valeur. À l’inverse, spéculer, c’est jouer à court terme sur les fluctuations temporaires des marchés, sans égard à la valeur intrinsèque des titres acquis. Une personne souhaitant spéculer devrait le faire avec des éléments d’actif destinés à cette seule et unique fin, et non pas avec ceux qu’elle accumule pour financer sa retraite ou pour une utilisation à court terme.

Vous détenez une société par actions ? Votre planification fiscale risque de subir les contrecoups des nouvelles mesures applicables. Gros plan sur quelques éléments qui devraient attirer votre attention et orienter vos discussions avec votre conseiller en fiscalité.

1. De nouvelles mesures pour le transfert d’une police d’assurance vie

Jusqu’à tout récemment, il était en général très avantageux de transférer sa police d’assurance vie permanente en faveur de sa société par actions (SPA) privée. Ce transfert permettait notamment d’encaisser une somme importante de la SPA, sans imposition personnelle ou avec peu d’imposition. Le budget fédéral du printemps dernier a toutefois changé la donne : de telles transactions, effectuées après le 21 mars 2016, sont dorénavant pleinement imposables.

Si vous avez réalisé un tel transfert avant le 22 mars 2016, vous n’êtes pas à l’abri : selon les nouvelles règles, l’un des avantages fiscaux qui découlera de l’encaissement du produit d’assurance vie à votre décès sera généralement réduit de l’avantage fiscal dont vous avez bénéficié au moment du transfert de la police.

Nous vous recommandons… de consulter un professionnel sans tarder si vous avez effectué un tel transfert ou si vous envisagez de le faire.

2. Un minimum d’heures travaillées pour profiter du taux réduit au Québec

De façon générale, la première tranche de 500 000 $ du revenu net annuel de profession de votre SPA est imposée à un taux réduit. Pour les exercices financiers débutant en 2016, ce taux est de 10,5 % au fédéral et de 8 % au Québec.

Pour les exercices financiers débutant après le 31 décembre 2016, un nouveau critère est ajouté pour qu’une SPA bénéficie du taux réduit de 8 % au Québec : les employés devront cumuler un minimum de 5 500 heures de travail durant l’exercice (avec un maximum de 40 heures par semaine pour chacun). Ces heures travaillées comprennent celles des actionnaires, même si ces derniers ne reçoivent aucun salaire.

Si les heures travaillées atteignent de 5 000 à 5 500 heures, le taux réduit sera ajusté progressivement. Si les heures travaillées sont inférieures à 5 000 heures, le taux réduit sera de 11,8 %. Dans cette dernière situation, pour chaque tranche de 100 000 $ de revenu net, la nouvelle mesure représente donc une augmentation d’impôt de 3 800 $ par année.

Nous vous recommandons… de revoir la planification de votre rémunération globale si votre SPA ne répond pas au critère des 5 500 heures travaillées. Un conseil doublement utile avec la nouvelle structure fédérale des taux d’imposition à l’égard des individus, en vigueur dès 2016.

3. La fin des plafonds distincts pour les groupes de médecins

Quand les médecins se regroupent pour exercer leur profession, c’est souvent par l’entremise d’une société en nom collectif (SENC) ou d’une société en nom collectif à responsabilité limitée (SENCRL).

En général, dans ces deux cas, il est avantageux pour chaque associé de constituer une société par actions (SPA), laquelle détient sa participation dans la SENC ou SENCRL. Chaque médecin peut ainsi bénéficier des taux d’impôt réduits de la SPA sur la part du revenu fiscal lui étant attribuée annuellement par la SENC ou SENCRL, sous réserve du plafond global de 500 000 $ de revenus nets à être réparti entre les associés.

Jusqu’ici, on pouvait, en réaménageant la structure juridique du regroupement, faire en sorte que chaque société par actions ait droit à un plafond distinct de 500 000 $. Or, de nouvelles règles fiscales ont été introduites pour les exercices financiers débutant après le 21 mars 2016 : ce type de structure ne permet plus à chaque SPA de bénéficier d’un plafond distinct de 500 000 $. Les associés doivent désormais partager ce plafond.

Nous vous recommandons… de revoir rapidement la structure de votre pratique médicale si vous croyez que votre regroupement professionnel est visé par cette nouvelle mesure fiscale.

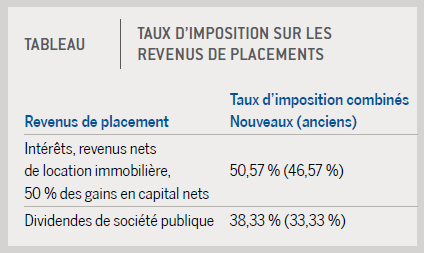

4. Hausse des taux d’imposition sur les revenus de placements

Depuis le 1er janvier 2016, les taux sur les revenus de placement de la SPA ont été augmentés. Le tableau ci-dessous détaille ce que sont les revenus de placement visés et indique les taux combinés applicables.

Pour les revenus imposés au taux de 50,57 %, une portion des impôts payés pourra éventuellement être remboursée à la SPA lorsque celle-ci versera des dividendes imposables à ses actionnaires. Il s’agit de l’« impôt fédéral en main remboursable au titre de dividendes » (IMRTD). Cet impôt remboursable représente 30,67 % des revenus imposés. Pour les dividendes de sociétés publiques, le montant total de l’impôt (38,33 %) est remboursable de la même façon, et se qualifie donc également d’IMRTD.

Chaque dividende versé donnera le droit à la SPA de recevoir un remboursement d’impôt égal à 38,33 % du dividende, sans toutefois excéder le solde de l’IMRTD. Avant le 1er janvier 2016, ce taux de remboursement était de 33,33 %.

Ce nouveau taux de remboursement de 38,33 % vise tous les dividendes imposables versés à compter du 1er janvier 2016, même si l’IMRTD est constitué d’impôts qui ont été payés par la SPA avant 2016.

Nous vous recommandons… de revoir votre planification financière, fiscale ou successorale si votre SPA a un solde d’IMRTD important, afin d’évaluer la pertinence d’anticiper ou non le remboursement de cet impôt.

5. L’intérêt de retarder une vente pour verser un dividende

(mesure applicable depuis un certain temps)

Vous vous apprêtez à vendre un placement ou un bien immeuble qui se traduira par une perte en capital admissible pour votre société par actions ? Peut-être auriez-vous avantage à retarder un peu la vente. C’est le cas si votre SPA est en mesure de verser au préalable un dividende libre d’impôt à ses actionnaires (« dividende en capital »).

En effet, une SPA peut verser un tel dividende si le solde de son compte de dividende en capital (CDC) est positif. De façon générale, le CDC est augmenté de la portion non imposable de tout gain en capital réalisé, et réduit de la portion non déductible de toute perte en capital réalisée. Depuis 2000, ces portions non imposables et non déductibles représentent 50 % du gain ou de la perte. Le CDC est évidemment réduit par les dividendes en capital que la SPA verse à ses actionnaires.

Par conséquent, il est toujours recommandé de vider ce compte fiscal avant de réaliser une perte en capital ; autrement, celle-ci pourrait réduire ce compte à zéro, empêchant du coup tout versement d’un dividende en capital.

La réalisation subséquente de la perte en capital permettra ensuite à la SPA de déduire cette perte à l’encontre de tout gain en capital réalisé dans le même exercice financier, sinon dans les trois exercices financiers précédents ou indéfiniment dans le futur.

Nous vous recommandons… de vérifier régulièrement avec votre conseiller fiscal quel est le solde du CDC de votre SPA, afin d’évaluer la pertinence qu’un dividende en capital soit versé.

6. Les dividendes intersociétés en proie à l’impôt sur le gain en capital

Il arrive qu’une SPA destinée à la pratique médicale soit détenue par une société de gestion privée, qui est à son tour détenue ou contrôlée par le médecin. Ce type de structure est mis en place principalement dans le cadre d’une planification fiscale, ou quand on veut protéger certains actifs en cas de difficultés financières.

Avec cette structure, les surplus de la SPA sont transférés annuellement à la société de gestion sous forme de « dividendes intersociétés ». Ces dividendes sont généralement non imposables, étant donné qu’ils proviennent de revenus qui ont déjà été imposés dans la SPA.

Depuis le 21 avril 2015, certains dividendes intersociétés peuvent dorénavant être imposés comme un gain en capital réalisé par la société de gestion. Pour qu’ils demeurent non imposables, ces dividendes intersociétés doivent avoir été entièrement versés à même les revenus fiscaux après impôt qui se sont accumulés dans la SPA au fil des années (le « revenu protégé »).

Nous vous recommandons… de retenir une seule chose de cette nouvelle législation complexe : en cas de versement de dividendes intersociétés après le 20 avril 2015, vous devriez vérifier avec votre comptable si ces dividendes risquent d’être assujettis à cette mesure fiscale, auquel cas il pourra vous suggérer des solutions.