Curriculum vitae de Ben S.Bernanke |

| Naissance : |

13 décembre 1953, à Augusta, en Géorgie |

| Études : |

1975 : B.A. en économie (Université Harvard)

1979 : Ph.D. en économie du Massachusetts Institute of Technology (MIT) |

| Expérience : |

1979-1985 : professeur à l’Université Stanford

1985-2002 : professeur à l’Université de Princeton

2002-2005 : membre du Board of Governors de la Réserve fédérale

Juin 2005-janvier 2006 : président du President’s Council of Economic Advisers à la Maison-Blanche

1er février 2006 : président élu de la Réserve fédérale américaine pour un mandat de 14 ans |

|

|

Le 1er février 2006, la nomination de Dr Ben S. Bernanke à la présidence de la Réserve fédérale américaine (la Fed) était confirmée. Dr Bernanke succédait officiellement à M. Alan Greenspan, en poste depuis 1987.

Depuis plusieurs mois, les investisseurs spéculaient sur les principes directeurs susceptibles de guider les décisions des candidats à la présidence de la Fed, et plus particulièrement sur ceux de Dr Bernanke depuis sa nomination comme gouverneur, en octobre 2005.

Principes directeurs de Dr Bernanke

À ce titre, Dr Bernanke avait déjà révélé, dans le cadre de plusieurs travaux et à l’occasion d’allocutions, sa philosophie quant au rôle et à la direction de la politique monétaire.

Le nouveau président endosse le mandat à deux volets de la Fed, en l’occurrence la stabilité des prix et la maximisation de l’emploi. Selon lui, il est insuffisant de viser exclusivement la stabilité des prix, comme le requiert le mandat de la Banque centrale européenne, en supposant que la demande et l’emploi s’ajusteront automatiquement. Ses assises théoriques d’économiste et de professeur l’ancrent fermement dans cette vision du rôle de la Fed.

Pour Dr Bernanke, la gestion d’une cible pour l’inflation est un mécanisme dont l’objectif principal est de fixer les attentes inflationnistes des marchés. Lorsque ces dernières sont stables, la Fed dispose de plus de flexibilité pour gérer les objectifs de la demande et de l’emploi, selon les circonstances du moment.

D’autre part, le nouveau président de la Fed rejette l’idée selon laquelle il revient à la banque centrale de prévenir et d’intervenir lorsqu’une bulle spéculative se manifeste. Il met en doute la capacité de quiconque d’identifier avec certitude le développement d’une telle bulle et de déterminer avec justesse l’intervention à prescrire. Dr Bernanke croit essentiellement que le rôle de la Fed est de viser l’économie et non les marchés financiers.

En ce qui concerne le déficit du compte courant américain, Dr Bernanke attribue le gonflement de ce dernier non pas à la consommation excessive américaine de biens et de services étrangers, mais plutôt à une demande mondiale excessive pour les actifs américains, demande générée par une épargne mondiale exorbitante en raison de la faiblesse de la consommation en Europe et au Japon, de l’intégration de l’épargne chinoise dans les marchés financiers mondiaux et de l’intervention des banques centrales asiatiques pour empêcher l’appréciation de leurs devises depuis l’éclatement de leurs marchés, en 1997-1998. Avec une telle préférence pour les actifs américains, le déficit du compte courant peut toujours être facilement financé; il le sera jusqu’à une reprise de la demande, en Europe et en Asie.

Un début plutôt difficile ?

L’entrée en fonction d’un nouveau président de la Fed crée naturellement une incertitude quant à la poursuite du mandat de cette institution si importante pour les fondements de l’économie et des marchés financiers.

À la suite de la nomination de M. Alan Greenspan, en 1987, les marchés avaient craint qu’il ne manifeste pas la même détermination que son prédécesseur, M. Paul Volker, pour contrôler les pressions inflationnistes de l’époque.

Reflétant cette inquiétude, les marchés avaient alors salué l’entrée en fonction de M. Greenspan par une hausse des taux d’intérêt obligataires, de 7 % à 10 %. L’histoire retient qu’il avait alors relevé le défi des marchés par une hausse tout aussi incisive des taux d’intérêt directeurs de la Fed. Cette décision conduisit à une retombée des taux d’intérêt à long terme… par le biais du fameux crack boursier.

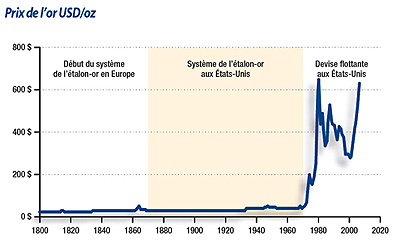

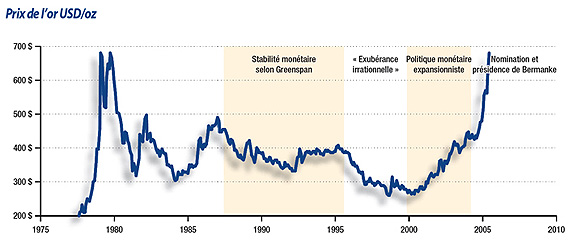

Cette fois-ci, les taux d’intérêt à long terme demeurent toujours relativement stables, à suite de l’intronisation de Dr Bernanke, mais c’est le prix de l’or qui a bondi depuis sa nomination, en octobre 2005, comme l’illustre le graphique ci-contre.

Avec une hausse de 466 USD* l’once, en octobre 2005, à 652 USD l’once, lors de la rédaction de cet article, une question se pose : les marchés doutent-ils de la capacité de DrBernanke de contrôler efficacement les pressions inflationnistes et de préserver la valeur du dollar américain ?

Pareille hypothèse serait inquiétante, mais elle n’est pas supportée par la réaction des autres marchés financiers qui devraient être tout aussi sensibles à une telle éventualité. Il semble plutôt que la montée du prix de l’or soit davantage liée à la forte demande pour le métal précieux en Inde, au Moyen-Orient et en Chine, de même qu’aux tensions géopolitiques actuelles. Il faut néanmoins reconnaître la coïncidence de ces événements.

La montée du prix de l’or lance-t-elle donc un défi au nouveau président de la Réserve fédérale américaine? Dr Bernanke tentera-t-il de contrer la montée du prix de l’or, comme M. Greenspan avait contré l’envolée des taux d’intérêt obligataires, ou ignorera-t-il ce mouvement de marché, puisqu’il ne reflète pas une inquiétude sur le contrôle de l’inflation ?

Les questions sont posées. Les réponses ne tarderont pas.

* Code du dollar américain selon la norme ISO 4217 relative aux codes des monnaies du monde

Un bref historique du prix de l’or

Période de l’étalon-or

Le système de l’étalon-or (gold standard) de gestion monétaire permet d’utiliser une monnaie papier en toute confiance, car la banque centrale du pays conserve des réserves d’or suffisantes pour échanger le nombre de billets en circulation contre leur valeur équivalente en or.

Ce système a été conçu au XIXe siècle pour créer un mécanisme d’ajustement automatique aux surplus et aux déficits commerciaux entre les pays. Le principe veut qu’un pays qui exporte plus qu’il n’importe (et qui dégage ainsi un surplus commercial avec un autre pays) accumule un surplus de devises étrangères. Cet excédent de monnaie étrangère peut être conservé pour consommation future ou échangé auprès de la banque centrale du pays étranger contre de l’or. Cette transaction augmente les réserves d’or du pays en situation de surplus commercial, ce qui fait monter la valeur de sa monnaie et des prix domestiques et rend ses produits moins concurrentiels a l’échelle mondiale. Ses exportations diminuent alors et sa consommation de biens étrangers s’accélère, ce qui a pour conséquence de rétablir l’équilibre commercial.

Les banques centrales pouvaient aussi exercer leur pouvoir sur la balance commerciale en haussant les taux d’intérêt, par exemple, pour contrer un déficit commercial. Cette mesure freinait les importations, attirait les capitaux étrangers et, par conséquent, éliminait le besoin d’expédier de l’or aux partenaires commerciaux.

L’Angleterre a été le premier pays à adopter le système de l’étalon-or, au début du XIXe siècle afin d’ancrer la valeur de sa devise et de régulariser la balance commerciale de son économie.

Au cours de la deuxième moitié du XIXe siècle, d’autres pays européens ont fait de même. En 1879, les États-Unis ont adopté à leur tour le principe de l’étalon-or, en permettant l’échange de billets verts pour leur équivalent en or.

Ainsi, durant la période de 1880 à 1914, la parité du dollar américain a été fixée à 20,67 $ US1 l’once, celle de la livre sterling à 4,24 GBP1 l’once, pour établir un taux de change de 4,87 USD/GBP.

Ce système s’est avéré efficace jusqu’au déclenchement de la Première Guerre mondiale qui a incité plusieurs pays européens à suspendre la convertibilité de leur devise en or afin d’éviter d’en expédier aux pays ennemis. Les taux de change se sont alors mis à fluctuer de manière importante, au gré de politiques monétaires et fiscales fort expansionnistes. Le dollar américain, en maintenant sa parité avec l’or, s’est grandement apprécié en regard des devises européennes qui flottaient en temps de guerre.

Ce système s’est avéré efficace jusqu’au déclenchement de la Première Guerre mondiale qui a incité plusieurs pays européens à suspendre la convertibilité de leur devise en or afin d’éviter d’en expédier aux pays ennemis. Les taux de change se sont alors mis à fluctuer de manière importante, au gré de politiques monétaires et fiscales fort expansionnistes. Le dollar américain, en maintenant sa parité avec l’or, s’est grandement apprécié en regard des devises européennes qui flottaient en temps de guerre.

1. Code du dollar américain selon la norme ISO 4217 relative aux codes des monnaies du monde

Après la guerre, les pays européens, inquiets de l’attrait grandissant du dollar (convertible en or) et des actifs américains, ont manifesté leur intention de retourner au système de l’étalon-or.

Après une tentative qui s’est avérée infructueuse, ce dernier a été abandonné par une grande partie de l’Europe, au début des années 30.

En 1934, le Congrès américain décidait d’augmenter le prix officiel de l’or de 20,67 USD l’once à 35 USD l’once, dévaluant ainsi la devise de plus de 65 % afin de rétablir la compétitivité de l’économie américaine.

En 1971, les États-Unis abandonnaient le système de l’étalon-or, mettant fin du même coup au rôle officiel de l’or dans le système monétaire international.

Période des devises flottantes

À la suite d’une politique monétaire des plus expansionnistes, alliée à une montée de l’inquiétude géopolitique causée par l’invasion de l’Afghanistan par l’Union soviétique ainsi que par la révolution islamique en Iran, l’or a recouvré son rôle de valeur refuge et son prix a bondi jusqu’au niveau record de

850 USD l’once, en 1980.

Paul Volker, en 1979, et Alan Greenspan, en 1987, sont entrés en scène, à titre de présidents de la Réserve fédérale américaine, avec le mandat de freiner les pressions inflationnistes et de rétablir les attentes à des degrés plus sains pour la durabilité des cycles économiques.

Durant la majeure partie de la présidence d’Alan Greenspan, de 1987 à 2006, le prix de l’or s’est maintenu dans une fourchette relativement stable et étroite, soit entre 350 USD et 400 USD l’once.

D’ailleurs, au cours d’une conférence de presse tenue en 1987, M. Greenspan laissait sous-entendre qu’afin de fonctionner efficacement, l’économie américaine exigeait une légère inflation de 2 % et, par conséquent, une dépréciation annuelle continue de 2%de l’or.

Entre 1997 et 2000, un dérapage de la politique monétaire a provoqué un sentiment d’« exubérance irrationnelle » sur les marchés financiers, en raison du miracle de la productivité américaine, du bogue de l’an 2000 et de la bulle technologique. La forte demande en dollars américains qui en résulta a favorisé une appréciation marquée du taux de change en regard de la plupart des devises, y compris la norme

de valeur que représente l’or. Autrement dit, le prix de l’or a baissé rapidement jusqu’à 256 USD l’once. Cette forte appréciation du dollar a entraîné, dans le tourbillon de la déflation financière, les grands emprunteurs de dollars américains comme les pays asiatiques, la Russie, le Brésil et le fonds spéculatif Long Term Capital Management (LTCM). Ceux-ci ont vécu successivement des crises fort nuisibles, voire ruineuses.

Inévitablement, ce dollar trop fort a occasionné un ralentissement marqué de l’économie américaine. De plus, avec l’éclatement de la bulle technologique, les attentats terroristes et la guerre en Irak, l’économie menaçait de prendre beaucoup de temps avant de recouvrer une vigueur certaine, d’où l’émergence de craintes de déflation, c’est-à-dire un mouvement baissier généralisé des prix à la consommation.

Face à cette menace, la Fed (la Réserve fédérale américaine) se devait d’agir vigoureusement. On se souvient qu’entre 2000 et 2001, les taux d’intérêt américains à court terme ont baissé de 6 % à moins de 1 %. Dans le contexte d’un taux d’inflation avoisinant 1,5 %, un taux de 1 % était particulièrement bas, car il représentait un taux d’intérêt réel négatif. En d’autres termes, la Fed offrait gratuitement l’argent à ceux qui voulaient bien en emprunter.

Effectivement, dans de telles conditions, la quantité de monnaie en circulation a bondi, affaiblissant du même coup la valeur du dollar américain, et poussant, à la fin de 2003, le prix de l’or vers son plafond de l’ère Greenspan, soit 400 USD l’once, où il s’est essentiellement maintenu jusqu’à la fin de 2005. Sous l’effet de cette politique monétaire des plus expansionnistes, l’économie a rebondi et connu une vigoureuse croissance.

C’est pour cette raison que, depuis 2004, la Fed s’affaire à rétablir progressivement le niveau des taux d’intérêt américains. Jusqu’à ce jour, elle les a déjà haussés de 1%à 5,25 %. Avec des taux d’intérêt plus élevés, le capital étranger a manifesté de nouveau son attrait pour les actifs américains, tandis que le dollar s’est progressivement apprécié durant cette période de normalisation monétaire

C’est pour cette raison que, depuis 2004, la Fed s’affaire à rétablir progressivement le niveau des taux d’intérêt américains. Jusqu’à ce jour, elle les a déjà haussés de 1%à 5,25 %. Avec des taux d’intérêt plus élevés, le capital étranger a manifesté de nouveau son attrait pour les actifs américains, tandis que le dollar s’est progressivement apprécié durant cette période de normalisation monétaire

Un défi pour le nouveau président de la Fed ?

Mais depuis la nomination de M. Ben Bernanke, à la présidence de la Fed, en octobre 2005, le prix de l’or a bondi de 470 USD l’once à plus de 660 USD l’once.

Il appartient au nouveau président de la Fed d’interpréter ce message de bienvenue des marchés. S’agit-il d’un manque de confiance envers la capacité de la nouvelle direction de la Fed de réduire les pressions inflationnistes ? Ou bien s’agit-il d’un phénomène propre à l’or qui ne saurait perdurer ?

La montée du prix de l’or fait craindre que les marchés n’anticipent un dérapage de la maîtrise de l’inflation par la Fed. Cependant, aucune autre variable susceptible d’être sensible au même développement ne semble en être affectée. Par exemple, bien que le dollar américain se déprécie vis-à-vis de l’or, il est relativement stable face à l’ensemble des monnaies étrangères. Aussi, le rendement des obligations à rendement réel continue-t-il d’évoluer très faiblement, ce qui constitue une possible indication que les attentes inflationnistes sont bien ancrées aux niveaux actuels.

Cependant, l’absence de validation des craintes de dérapage monétaire pourrait aussi s’expliquer par un

phénomène d’excès d’épargne à l’échelle mondiale, caractéristique des marchés d’aujourd’hui : le bas niveau des taux d’intérêt réels et la vigueur du dollar pourraient n’être que le reflet de cet excès de capital à investir et qui ferait donc mijoter, lentement mais sûrement, des pressions inflationnistes à venir. Dans ce scénario, la Fed devrait poursuivre résolument ses hausses de taux intérêt afin de mater ces pressions.

La montée rapide du prix de l’or pourrait aussi être le fruit d’un phénomène plutôt transitoire inhérent à :

- l’accroissement de la demande commerciale et personnelle d’or en provenance de l’Inde, du Moyen-Orient, de la Chine et du reste de l’Asie ;

- l’augmentation de l’incertitude géopolitique (guerre en Irak, prise de position en Iran, etc.) ;

- l’intégration rapide de la Chine dans l’économie mondiale, en l’occurrence des facteurs qui attirent les investisseurs vers le métal précieux comme valeur refuge. Dans ce cas, la Fed devrait ignorer le prix de l’or qui devrait éventuellement retomber.

Les marchés financiers ont donc lancé un défi au nouveau président de la Réserve fédérale américaine.

Le relèvera-t-il ? S’agit-il plutôt d’une distraction ? C’est à suivre…

À juste titre, les frais de scolarité et, surtout, les frais afférents aux études collégiales ou universitaires préoccupent bon nombre d’étudiants et leurs parents. En effet, en dépit du gel des premiers qui totalisent approximativement 3 000 $ par année, les seconds, eux, peuvent facilement atteindre 10 000 $ par année.

Avec un taux d’inflation annuel qui se situe à 3 % pour le logement et autres frais de subsistance, et à 5 % pour les frais de scolarité, c’est une somme d’environ 22 000 $ qu’il faudra débourser, dans une quinzaine d’années, pour financer une année complète d’études universitaires.

Indéniablement, pour beaucoup de personnes, les études postsecondaires représentent un véritable défi financier pour lequel il n’existe pas de panacée, si ce n’est de mettre de l’argent de côté, le plus tôt possible, afin d’amasser un pécule intéressant qui s’apprécie au fil des ans.

Le régime enregistré d’épargne-études (REEE)

Or, si épargner de l’argent en vue des études d’un enfant est une chose, le faire fructifier pour qu’il s’apprécie de façon significative en est une autre. C’est pourquoi le régime enregistré d’épargne-études (REEE) est un mode d’épargne à envisager sérieusement, et ce, d’autant plus qu’il comporte deux principaux avantages.

Premier avantage

Tous les revenus d’intérêts, de dividendes et de gain en capital produits par le régime s’accumulent, année après année, à l’abri de l’impôt. Lorsque ces sommes sont retirées afin de payer les études postsecondaires, l’impôt est alors calculé en fonction des revenus de l’étudiant et donc assujetti, dans la plupart des cas, à un taux d’imposition moindre.

Deuxième avantage

Depuis 1998, le programme Subvention canadienne pour l’épargne-études (SCEE)encourage fortement l’épargne. En effet, la subvention versée correspond à 20 % de la première tranche de 2 000 $ de cotisation annuelle pour chaque enfant de moins de 18 ans (sous réserve de certaines restrictions pour les enfants de 16 et 17 ans). Il est aussi possible d’investir un autre 2 000 $ annuellement, mais cet investissement sera subventionné seulement si l’enfant n’a pas reçu toutes les subventions auxquelles il a droit depuis sa naissance (ou depuis 1998, selon l’année la plus récente).

De plus, depuis le 1er janvier 2005, le taux de la SCEE pour la première tranche de 500 $ des cotisations versées au REEE dont le bénéficiaire est un enfant de moins de 18 ans, a augmenté pour s’établir à :

- 40 % si le revenu net admissible de la famille de l’enfant pour l’année ne dépasse pas 36 378 $;

- 30 % si le revenu net admissible de la famille de l’enfant s’élève à plus de 36 378 $, sans dépasser 72 756 $.

Le revenu net admissible de la famille de l’enfant pour une année sera habituellement le même que celui qui est utilisé pour déterminer la Prestation canadienne fiscale pour enfants.

Toutes les autres cotisations admissibles au REEE donnant droit à la SCEE demeurent au taux de 20 %.

Conditions

La cotisation annuelle maximum permise est de 4 000 $, tandis que le plafond cumulatif est fixé à 42 000 $.

En investissant 2 000 $ annuellement pendant 18 ans, il est possible d’obtenir un montant maximal de subvention s’élevant à 7 200 $.

Une contribution à un REEE est permise jusqu’à la 21e année suivant l’établissement du régime qui, lui, peut être conservé pendant 25 ans.

À qui appartient le capital investi ?

Le capital investi dans un REEE appartient au souscripteur, c’est-à-dire la personne qui contribue au REEE. À la fin du régime, le souscripteur peut reprendre son capital.

Attention! Dans le cas des retraits de capital qui ne serviraient pas au paiement d’aide aux études, on peut devoir rembourser la subvention canadienne reçue. Afin d’éviter les mauvaises surprises, il est très important de vérifier les conséquences qu’entraînerait ce type de remboursement.

Et si l’enfant ne poursuit pas d’études postsecondaires ?

Différents scénarios peuvent alors être envisagés par le souscripteur :

- Désigner un autre bénéficiaire, si le régime auquel on a adhéré le permet.

- Retirer le capital investi – À condition que le REEE soit ouvert depuis au moins 10 ans et que le bénéficiaire soit âgé d’au moins 21 ans : – sous réserve de la disponibilité de droits de cotisation REER suffisants, transférer jusqu’à 50 000 $ des revenus accumulés du REEE à un REER. Dans ce cas, les revenus accumulés ne seront pas imposés, mais il faudra rembourser les subventions reçues ; ou

- Retirer le capital investi – À condition que le REEE soit ouvert depuis au moins 10 ans et que le bénéficiaire soit âgé d’au moins 21 ans ; – encaisser les revenus. Le souscripteur devra alors payer de l’impôt sur les revenus du REEE et subir une pénalité de 20 %. Les subventions reçues devront être remboursées.

- Si le régime n’est pas ouvert depuis au moins 10 ans et/ou que le bénéficiaire n’est pas âgé d’au moins 21 ans : reprendre le capital et faire don des revenus du REEE à un établissement d’enseignement postsecondaire de son choix. Encore là, il faudra rembourser les subventions reçues.

Le REEE s’avère donc un mode d’épargne doublement intéressant, car il permet de profiter d’un abri fiscal et de généreuses subventions gouvernementales.

Les conseillers de la société Les Fonds d’investissement FMOQ inc. sont à votre disposition pour vous fournir de plus amples renseignements sur le REEE ainsi que sur toute autre question d’ordre financier.

Le dollar canadien s’est apprécié de plus de 30% par rapport à la devise américaine depuis son point le plus bas atteint il y a déjà quatre ans. Cette hausse fulgurante a ébranlé les investisseurs et les exportateurs canadiens qui œuvrent sur les marchés étrangers. S’agit-il d’une bulle spéculative ? La devise canadienne pourrait-elle s’apprécier jusqu’à atteindre la parité avec le dollar américain ? La Banque du Canada interviendra-t’elle pour freiner cette progression rapide du taux de change ?

En janvier 2002, le dollar canadien touchait son point le plus bas depuis plus de trente ans, ne valant plus que 0,62 $ américain. En un peu plus de quatre ans, le taux de change a progressé sans perdre haleine pour atteindre 0,91 dollar américain en mai 2006, un taux qui avait été atteint pour la dernière fois en 1978.

En janvier 2002, le dollar canadien touchait son point le plus bas depuis plus de trente ans, ne valant plus que 0,62 $ américain. En un peu plus de quatre ans, le taux de change a progressé sans perdre haleine pour atteindre 0,91 dollar américain en mai 2006, un taux qui avait été atteint pour la dernière fois en 1978.

Cette augmentation de plus de 30% a fait mal aux investisseurs canadiens qui avaient acheté des actions américaines pour se prévaloir en 2000 de la hausse de la limite du contenu étranger pour les comptes d’épargne enregistrés. Malgré un rendement cumulatif difficile de 10% entre janvier 2002 et mai 2006 pour la Bourse américaine lorsque l’on exclut l’impact de la devise, l’appréciation du dollar canadien par rapport à la devise américaine a torpillé ce rendement pour faire perdre aux investisseurs canadiens plus de 23% sur cette même période.

Même les exportateurs canadiens ont aussi vu leur marge bénéficiaire fondre, soit parce que leurs contrats sont libellés en dollars américains, et que l’appréciation du dollar canadien a réduit leurs revenus, soit parce que les prix de vente en dollars canadiens deviennent trop élevés par rapport à ceux d’exportateurs d’autres pays dont la devise ne s’apprécie pas autant par rapport au dollar américain.

La valeur fondamentale du dollar canadien

La hausse de la valeur du dollar canadien fait craindre à plusieurs une bulle spéculative en raison de sa progression fulgurante qui menace de troubler les investisseurs et l’économie canadienne.

Mais avant de dénoncer l’exagération du mouvement haussier du dollar canadien, nous vous présentons le graphique suivant qui amène une perspective enrichissante.

La ligne rouge illustre l’évolution du taux de change actuel du dollar canadien par rapport à la devise américaine de 1980 jusqu’à mai 2006. La ligne bleue représente la valeur fondamentale du dollar canadien, telle q’elle est mesurée par la parité du pouvoir d’achat (PPA).

Selon les économistes de l’OCDE, quand une monnaie entre deux pays se transige au niveau de son PPA, les biens exportables de ces deux partenaires commerciaux ont la même valeur une fois convertis dans la même devise. Plus la devise d’un pays s’apprécie par rapport à sa valeur fondamentale, plus les biens et services de ce pays deviennent chers par rapport aux mêmes types de biens et de services d’un autre pays, ce qui nuit alors aux exportations et ralentit la croissance de l’économie. Par conséquent, la demande pour la devise de ce pays s’atténue et la devise revient à sa valeur fondamentale.

Ce principe de parité du pouvoir d’achat établit en quelque sorte la valeur centrale autour de laquelle un système de taux de change flottant devient une soupape d’ajustement pour l’économie1.

| 1 |

Le débat sur la préférence d’un taux de change fixe ou flottant s’établit dans ce contexte. En 2001, plusieurs observateurs craignaient une chute perpétuelle du pouvoir d’achat des canadiens pour les biens et services américains alors que la valeur du dollar canadien glissait de 0,67 à 0,62 $ américain. La solution pour certains se trouvait dans la fixité du taux de change. Établir un taux de change fixe à 0,65 $ américain, soit sous sa valeur fondamentale d’environ 0,80 $ américain selon le PPA, équivaudrait à créer des termes de change qui sous-évalueraient de manière fondamentale nos biens et services. Ainsi, les exportations canadiennes prendraient une expansion des plus rapides, ce qui attirerait énormément de capitaux étrangers car les entreprises qui voudraient s’établir au Canada pour exporter ailleurs. Mais comme cette grande demande pour le de dollar canadien ne peut être établie par un ajustement à la hausse sur le taux de change qui doit demeurer fixe, l’ajustement prendrait alors la forme d’une accélération des prix généralisés au Canada (inflation), ce qui effacerait éventuellement la sous-évaluation du dollar canadien. Que l’ajustement des prix se fasse par le taux de change ou par l’inflation, il doit se faire. L débat est de savoir quel est le meilleur mécanisme d’ajustement pour l’ensemble des bénéficiaires de l’économie. |

Tout écart entre le taux de change et le niveau du PPA peut originer de phénomènes économiques, de liquidité ou de sentiment de marché qui agissent de manière temporaire sur la devise, mais qui s’atténuent éventuellement. Ainsi, on entend souvent dire que la parité du pouvoir d’achat est un très mauvais guide pour prévoir les mouvements des taux de change à court terme. Cependant, l’évolution historique du dollar canadien et des autres devises montre la robustesse à long terme du processus de retour gravitationnel autour de cette valeur fondamentale, alors que les forces à court terme vont et viennent.

La période de faiblesse du dollar canadien

D’abord, la période de faiblesse du dollar canadien de 1992 à 2001. À la suite de la récession de 1990, l’économie canadienne avait eu du mal à se rétablir malgré la reprise aux États-Unis en 1993. Ainsi, afin de stimuler davantage la demande domestique, la Banque du Canada choisissait d’abaisser les taux d’intérêt canadiens à plus de 2% sous les taux américains en 1993. Pour un investisseur, il paraissait alors plus avantageux de détenir des bons du trésor américains qui offraient un rendement supérieur de 2% dans une devise perçue « forte ». C’est ainsi que plusieurs investisseurs se sont mis à vendre leurs bons du trésor canadien et des dollars canadiens pour acheter des dollars et des bons du trésor américains, ce qui a occasionné une pression à la baisse sur la devise canadienne qui est tombée à près de 0,70 $ américain en 1995 pour la première fois depuis 1985.

Par la suite, une accumulation d’autres facteurs ont eu une incidence importante sur le dollar canadien. D’abord, la détérioration importante de la balance commerciale diminue grandement la demande pour le dollar canadien.

Ensuite, la levée de la limite du contenu étranger pour les comptes enregistrés cause une réallocation de portefeuilles importante entre 2000 et 2001 alors que les investisseurs fuient une devise canadienne dégringolante et des titres sous-performants pour mieux diversifier leurs avoirs dans les titres américains et d’autres pays qui paraissent alors plus prometteurs. Ce mouvement de capital énorme devint le facteur le plus important de la dévaluation de la devise qui atteindra 0,63 $ américain en 2001, soit 20% de moins que sa valeur fondamentale.

Ayant déjà atteint un niveau d’extrême sous-évaluation, les autres facteurs qui se sont ensuite présentés ont cessé de causer des baisses continues pour la devise. Ainsi, la dernière récession américaine et l’éclatement de la bulle spéculative en technologie ont causé une hausse marquée des primes de risque imposées aux marchés de plus petite taille ou aux marchés plus volatils, comme le marché canadien. Cependant, alors que la Bourse canadienne chutait, la devise canadienne était essentiellement stable et déjà très sous-évalué. L’attentat terroriste en 2001 aux États-Unis et la montée de l’insécurité géopolitique ont majoré davantage la prime de risque des titres volatils partout dans le mondel, mais ont laissé le dollar canadien essentiellement inchangé à son niveau plancher.

Les deux phases de la remontée du dollar canadien

Et c’est donc dans ce contexte qu’il faut considérer l’appréciation du dollar canadien de plus de 30% de 2002 à 2006, qui s’établie en deux phases : la fin de la dévaluation du dollar canadien entre 2002 et 2004, et la vigueur de la devise canadienne depuis 2004.

D’abord, la Réserve fédérale américaine est déterminée à relancer son économie et baisse les taux d’intérêt à court terme de façon rigoureuse en 2001 pour les positionner sous les taux canadiens. Cette situation incite les investisseurs à se défaire des titres à court terme américains pour se prévaloir des taux d’intérêt supérieurs au Canada, tout en profitant d’un taux de change des plus alléchants.

Ensuite, l’effet de la réallocation de portefeuille suivant la levée de la contrainte du contenu étranger s’estompe. Donc, tout à coup, il se vend beaucoup moins de dollars canadiens. Aussi, avec la reprise économique américaine et mondiale, les investisseurs reprennent confiance, et les primes de risque pour l’incertitude économique et géopolitique s’estompent, ce qui fait bondir les titres les plus volatils, dont le dollar canadien.

Et rapidement, la sous-évaluation du dollar canadien s’efface, l’économie américaine, canadienne et mondiale ne cessent de surprendre par leur vigueur, et la demande en pétrole et en d’autres denrées qui en résulte font bondir leurs cours. Le Canada est un net bénéficiaire de cet environnement, car 20% des exportations canadiennes sont constituées de biens énergétiques, tels que le pétrole, dont les prix sont en forte hausse, et une proportion similaire en d’autres denrées dont les prix sont aussi élevés.

Une telle demande pour les biens canadiens résulte en une demande extraordinaire pour le dollar canadien. Ainsi, le dollar canadien commence à établir une surévaluation par rapport à sa valeur fondamentale. À 0,91 $ américain, on ne peut cependant parler que d’une légère surévaluation de 13%, tout en respectant l’imprécision de l’exercice du calcul du PPA.

Cependant, les chiffres de la balance commerciale canadienne montrent déjà des signes de stress pour les exportateurs canadiens. Si l’on neutralise l’effet des prix pour lesquels le Canada transige les biens et les services avec ses partenaires commerciaux, c’est-à-dire que l’on mesure la croissance du volume des exportations et des importations plutôt que leur valeur, le surplus de la balance commerciale canadienne fond présentement rapidement. Le taux de change élevé rend les produits canadiens moins abordables et en réduit la demande internationale (industries du meuble, du cinéma, du tourisme). Par ailleurs, l’augmentation du pouvoir d’achat des Canadiens à l’échelle mondiale qui en résulte accroît rapidement leur demande pour les biens importés (industries des pièces automobiles, d’équipement). Si l’on rajoute maintenant l’effet de prix à l’effet de volume, la progression du prix du pétrole et des autres denrées explique essentiellement à elle seule le maintien du fort surplus commercial canadien.

Et qui dit surplus commercial dit accroissement pour le dollar canadien et, par conséquent, une pression à la hausse sur notre devise au-delà de sa valeur fondamentale, pur le temps que ces conditions se maintiennent.

Le dollar canadien pourrait-il atteindre la parité avec le dollar américain? La demande excessive pour le dollar canadien persistera et notre devise continuera sa hausse si les conditions se maintiennent, soit une forte croissance économique canadienne et mondiale, le prix élevé du pétrole et des autres denrées, et que la Réserve fédérale américaine cesse d’augmenter ses taux d’intérêt à court terme. La parité avec la devise américaine, qui représente une surévaluation de 25 % serait alors atteignable, bien qu’un peu limite.

Intervention peu probable de la Banque du Canada

Pourquoi la Banque du Canada n’intervient-elle pas pour contrer la force du dollar canadien? Bien des investisseurs et exportateurs canadiens souhaiteraient une telle intervention, mais la surévaluation du dollar canadien est encore modeste2.

| 2 |

En fait, l’essentiel des préoccupations n’est pas tant la force du dollar canadien que la rapidité avec laquelle la devise s’est raffermie. |

Selon la Banque du Canada, l’intervention devient nécessaire lors d’une appréciation trop rapide attribuable à des facteurs non économiques, comme une forte préférence des investisseurs internationaux pour les titres financiers canadiens. La hausse résultante du dollar canadien pourrait nuire aux exportations canadiennes, et donc ralentir la croissance économique. La Banque du Canada pourrait alors intervenir en réduisant les taux d’intérêt à court terme afin de diminuer l’attrait pour les titres à revenu fixe canadiens, de réduire la demande pour les dollars canadiens et de contrer le ralentissement de la croissance des exportations.

Si, par contre, les causes de la force du dollar canadien sont de nature économique, comme une forte progression de la demande mondiale pour le pétrole et les actifs productifs pétroliers, la hausse du dollar canadien agit à titre d’agent modérateur. La Banque du Canada serait alors peu susceptible d’intervenir pour contrer l’appréciation de la devise canadienne. Selon la balance des forces en présence, elle pourrait même être amenée à hausser les taux d’intérêt pour ralentir un excès d’enthousiasme pour le développement pétrolier au Canada et tout ce qui s’y rattache. La devise serait alors doublement appuyée, au grand damne des exportateurs autres que des produits énergétiques et des investisseurs canadiens sur le marché américain.

Actuellement au Canada, la force du dollar est plus due à des facteurs économiques (ex. demande pour le pétrole) qu’à des facteurs non économiques. Cette perspective établit donc que le dollar canadien déborde un peu de sa zone de valeur fondamentale pour devenir légèrement surévalué. Si les forces en présence se maintiennent, notre devise pourrait facilement s’apprécier davantage.

Cependant, les hypothèses nécessaires pour arriver à ce résultat reposent sur la continuité de dynamiques économiques temporaires et instables : prix du pétrole gonflé par des primes de risques géopolitiques, politiques monétaires américaine et mondiales très expansionnistes jusqu’à tout récemment et qui pourraient devenir plus restrictives. Le ralentissement de l’économie américaine qui en suivrait réduirait alors la demande de pétrole, de denrées et de tous autres biens et services exportés par le Canada aux États-unis. Ainsi, avec une modération économique mondiale, le dollar canadien serait sur le chemin du retour vers sa valeur fondamentale, autour des 0,80 $ américain.

Les répercussions négatives de l’inflation vous préoccupent-elles ? Si oui, une solution toute simple est à votre portée.

En effet, les obligations à rendement réel comportent les mêmes avantages que les obligations gouvernementales traditionnelles, mais leur rendement est ajusté afin de tenir compte de l’inflation, de sorte que leurs détenteurs n’ont plus à s’inquiéter de l’effet de la hausse des prix sur leurs revenus de retraite.

Outil de placement moderne, les obligations à rendement réel ont été introduites au Canada en 1991. Le gouvernement fédéral s’est alors inspiré d’une pratique courante dans d’autres pays industrialisés. Par la suite, le Québec et l’Ontario ont emboîté le pas. Plus récemment, quelques sociétés ont décidé d’emprunter cette voie.

En pratique, les paiements d’intérêt et le remboursement du capital à l’échéance sont rajustés afin de dédommager l’investisseur face à l’inflation depuis l’émission du titre.

Prenons l’exemple d’une obligation à rendement réel munie d’un coupon de 3,5 %. Le rendement de cette valeur mobilière ne sera pas limité à ce taux, car il tiendra compte du taux d’inflation annuel. En supposant une hausse des prix à la consommation de 2,5 %, le rendement de l’obligation sera ajusté et s’établira à 6 % (3,5 % + 2,5 %).

En conséquence, la personne qui achète ces obligations maintenant, et qui les conservera jusqu’à leur échéance (par exemple, 30 ans), recevra un coupon de 3,5 % qui tiendra compte de toutes les variations (hausses et baisses) de l’indice des prix à la consommation.

Avant l’échéance, l’inflation aura cependant un impact sur les intérêts versés et sur le capital investi. En d’autres mots, le détenteur ne recevra pas un versement d’intérêt annuel de 60 $ pour chaque tranche de 1 000 $, comme ce serait le cas si le coupon était pleinement ajusté.

La valeur nominale de l’obligation sera d’abord augmentée de 1 000 $ à 1 025 $, afin de refléter le taux d’inflation de 2,5 %. Puis, la valeur du coupon s’accroîtra de façon à garantir un rendement réel de 3,5 %; il s’établira à 35,875 $ (35 $ x 1,025). Combinés, ces ajustements porteront le rendement de l’obligation à environ 6 %.

Les obligations à rendement réel sont un excellent placement dans le cadre d’un régime enregistré d’épargne-retraite (REÉR, CRI, FRV et FERR), car les revenus d’intérêt sont à l’abri de l’impôt. À l’extérieur de ces programmes, la dimension fiscale est une préoccupation légitime, car le détenteur devra payer de l’impôt sur des revenus associés à l’inflation, et ce, même si une partie de ses gains ne lui seront versés qu’à l’échéance.

Une diversification saine

Toute personne soucieuse de se protéger contre l’érosion de son pouvoir d’achat en raison de l’inflation, devrait préférablement investir une partie de son portefeuille dans les obligations à rendement réel.

En effet, si les taux d’intérêt augmentent à la suite de fortes pressions inflationnistes, il sera possible d’obtenir un rendement réel plus élevé, mais pas nécessairement de la même ampleur. Autrement dit, dans un environnement inflationniste, les obligations à rendement réel surclassent normalement les obligations traditionnelles échéant à la même date.

La présence de ces obligations dans un portefeuille risque fort d’améliorer son ratio risque/rendement. En effet, selon une étude réalisée par la société d’investissement américaine Bridgewater Associates, les obligations à rendement réel sont très faiblement corrélées aux obligations nominales et aux actions à long terme, ce qui en fait une excellente source de diversification.

Si la préservation du capital vous préoccupe, vous devriez sans aucun doute faire une place importante à ces obligations dans votre portefeuille. Comme elles ont l’avantage d’être moins fluctuantes que les obligations traditionnelles, vous réduirez significativement sa volatilité sans trop sacrifier à son rendement.

Accessibles à toutes les bourses, ces obligations offrent un rendement concurrentiel et des versements semi-annuels. Émises avec une échéance de 10 ou de 30 ans, elles ne présentent aucun risque jusqu’à maturité et jouissent d’une bonne qualité de crédit.

Si vous désirez acheter ce type d’obligations, un vaste choix de produits s’offre à vous. Vous pouvez investir directement dans le marché obligataire ou opter pour un produit géré spécialisé. Il existe en effet une dizaine de fonds communs de placement spécialisés en obligations à rendement réel, au Canada.

Parlez-en donc à votre conseiller !

Un peu d’histoire

Dans les régimes enregistrés, le contenu étranger a été longtemps assujetti à une limite qui a varié au fil des ans. D’abord fixé à 10 %, ce plafond a été graduellement augmenté de 2 % par année à compter de 1991. Cette hausse a réjoui les investisseurs institutionnels (dont d’importantes caisses de retraite) qui se plaignaient à plus d’un titre de cette contrainte. D’abord parce qu’elle les forçait à investir 80 % de leur portefeuille au Canada, ensuite parce qu’elle les empêchait de profiter pleinement des rendements plus attrayants des bourses étrangères (en particulier celle des États-Unis), alors que notre huard ne volait pas bien haut.

Le plafond a été maintenu à 20 % jusqu’en 2000, année où il a été haussé à 25 %, avant d’être porté à 30 % en 2001. Les investisseurs canadiens ont applaudi cette mesure et réagi assez rapidement en augmentant leurs positions en actions étrangères. Toutefois, le moment s’est avéré plutôt mal choisi, car cette période a coïncidé avec un creux historique pour le dollar canadien qui valait alors 0,64 $US. De plus, la Bourse canadienne s’apprêtait à connaître une de ses meilleures surperformances par rapport aux autres actions étrangères propulsées par un prix du pétrole et des matières premières à la hausse.

En 2005, à l’occasion de son budget, le ministre des Finances du Canada a annoncé l’abolition définitive de la limite de 30 % qui restreignait la proportion des avoirs pouvant être investis en titres étrangers. Cette décision a surpris la plupart des investisseurs qui n’ont cependant pas modifié de façon importante les répartitions géographiques de leurs placements. Cela n’est pas surprenant étant donné que seulement 18 % des fonds de pension détenaient effectivement 30 % de titres étrangers, selon une étude de la firme AON. C’est d’autant moins étonnant que les investisseurs ont obtenu d’excellents rendements récemment avec leurs actions canadiennes, alors que leurs positions américaines ont subi les contrecoups de la hausse importante (35 %) du huard au cours des trois dernières années.

L’avenir

Maintenant que les possibilités de placement dont jouissent les investisseurs sont élargies, ils doivent se poser la question suivante : puisqu’il n’y a plus de contrainte quant au contenu étranger, quel pourcentage des investissements devrait être investi à l’extérieur du Canada?

Sans connaître précisément la réponse, on peut affirmer que, conformément aux principes de diversification caractérisant une gestion de portefeuille saine, il serait avisé d’investir au moins la moitié des actions à l’extérieur du Canada. En effet, le marché boursier canadien ne représente que 3 % de la capitalisation boursière mondiale et il est très concentré dans trois secteurs économiques : les services financiers (30 %), l’énergie (30 %) et les matières premières (15 %). Ces deux derniers secteurs sont d’ailleurs très cycliques. D’importants secteurs non cycliques tels que les soins de santé (1 %) et les produits de consommation (3 %) sont quasiment inexistants dans l’univers boursier canadien.

Il faut aussi prendre un peu de recul et réaliser qu’en dépit de la bonne tenue de la bourse canadienne depuis 5 ans, ce sont encore les actions mondiales qui ont offert le meilleur rendement à long terme, comme l’indique le tableau ci-dessous.

Rendements au 31 mars 2006

| Indice |

Rendement annuel composé

5 ans |

Rendement annuel composé

25 ans |

| S&P/TSX (Canada) |

11,7 % |

9,8 % |

| MSCI monde ($CAN) |

0,6 % |

11,5 % |

|

Ce rendement plus élevé des actions mondiales a même été obtenu avec un niveau de risque (une volatilité) moindre. Tout modèle de répartition d’actifs basé sur ces statistiques à long terme militerait donc en faveur d’un portefeuille contenant un fort pourcentage d’actions mondiales.

La réalité n’est toutefois pas aussi simple. Les gens préfèrent investir dans ce qu’ils connaissent le mieux et, conséquemment, dans ce qui est plus près d’eux. Ce phénomène est déjà observé dans la plupart des pays qui n’imposent pas de limite de contenu étranger (États-Unis, Royaume-Uni, Australie, etc.)

Il n’est donc pas possible de prévoir quel pourcentage des régimes de retraite (REÉR, fonds de pension, etc.) sera investi à l’étranger d’ici quelques années.

Si votre réticence à investir davantage à l’étranger est fondée sur les possibilités que le dollar canadien continue à s’apprécier et provoque des pertes de change qui nuiront à vos investissements, sachez qu’il est maintenant très facile d’investir à l’étranger, tout en vous prémunissant contre les variations du taux de change. Parlez-en à votre conseiller financier!

Nous vous présentons la deuxième et dernière partie d’un article paru dans les numéros de novembre et décembre 2004 de la publication Avantages.

Dans le numéro précédent, nous avons montré que même si les marchés émergents ne constituent pas un groupe homogène, ils partagent un certain nombre de caractéristiques communes, qu’elles soient financières, macroéconomiques, structurelles, ou relatives à la gouvernance et à la transparence. Ces dernières permettent de distinguer les marchés émergents des marchés développés et des marchés frontières.

Les processus de libéralisation et d’ouverture des marchés, ainsi que l’arrivée massive de capitaux étrangers ont favorisé le développement rapide de ces marchés. Ce second volet de l’étude met tout d’abord l’accent sur les principaux facteurs qui ont présidé à l’engouement des investisseurs pour les marchés émergents (effet de diversification et potentiel de croissance), ainsi que sur leur évolution.

Par la suite, nous présentons la performance historique relative des marchés émergents par rapport à plusieurs catégories d’actif, en prenant soin de distinguer deux sous-périodes très différentes: 1988-1994 et 1995-2003. En effet, la croissance de ces marchés émergents ne s’est pas faite sans heurts. Plusieurs carences structurelles : faible liquidité, absence d’investisseurs locaux d’importance, système judiciaire défaillant, système de gouvernance peu adéquat, corruption endémique et risque politique élevé ont conduit à des crises financières, sociales et économiques majeures.

Ces crises ont certainement permis de corriger des lacunes structurelles importantes. Toutefois, elles ont fait en sorte que les rendements n’ont pas toujours été aussi attrayants que ceux escomptés. Les rendements ont été très volatils et l’effet de diversification anticipé s’est avéré moindre que prévu en raison d’une plus grande globalisation des marchés et d’un effet de contagion non négligeable, du moins par région géographique, au plus fort de la tempête. Nous mettons en évidence des résultats contrastés selon les marchés, les régions ou les périodes considérées et abordons également la question de l’impact des devises sur la performance relative de ces marchés.

Éléments attrayants offerts par les marchés émergents

Les éléments ayant servi jusqu’ici à définir les marchés émergents (plus petite taille de l’économie, plus faible liquidité, problèmes structurels) ne sont pas de nature à attirer les investisseurs étrangers. Pourtant, l’engouement pour les marchés émergents est bien présent.

Deux caractéristiques alléchantes

Selon Bruner et al. (2003), deux caractéristiques importantes des marchés émergents devraient rendre ces derniers attrayants aux yeux des gestionnaires de portefeuille :

– leur faible corrélation avec les grands marchés boursiers mondiaux;

– le bon potentiel de croissance future de leur capitalisation boursière.

La faible corrélation entre les marchés émergents et les marchés développés a fait l’objet de plusieurs études. Notamment, Harvey (1995) révèle que la faible corrélation entre les marchés émergents et les marchés mondiaux implique que l’ajout d’un portefeuille de marchés émergents à un portefeuille diversifié de marchés développés devrait permettre une réduction de 6 % de la volatilité totale du portefeuille tout en maintenant un même niveau de rendement espéré. Le tableau 1 présente la matrice de corrélations entre le rendement de l’indice MSCI EM et ceux d’un indice du marché monétaire (bons du Trésor américain de 90 jours), d’un indice obligataire (Lehman Brothers aggregate) et de différents indices boursiers (S&P 500, MSCI World, MSCI EAFE non couverts en dollar américain). Les coefficients de corrélation avec les indices boursiers des marchés développés ont augmenté de façon sensible au cours des années en raison de la globalisation croissante des marchés. Actuellement, les corrélations des marchés émergents avec le S&P500 sont du même ordre de grandeur que dans le cas du MSCI EAFE.

Tableau 1- Corrélations entre les divers indices représentant les catégories d’actifs

Au niveau du potentiel de croissance future de la capitalisation boursière des marchés émergents, il suffit de noter qu’en 2002 les marchés émergents ne représentaient que 10,5 % de la capitalisation boursière mondiale alors que leurs PIB comptaient pour 20 % du PIB global. Le tableau 2 permet de comparer la croissance réelle récente du PIB de certains marchés émergents à celle du Canada et des États-Unis.

Tableau 2- Croissance réelle récente du PIB

pour certains marchés émergents (2002, 1998-2002)

Source : Institut de la Statistique du Québec

Performance des marchés émergents sur la période janvier 1988 à décembre 2003

Après avoir examiné les deux principaux éléments qui justifient le désir d’investir dans les marchés émergents, nous examinons si la performance historique de ces marchés a généré les bénéfices espérés. Nous présentons la performance des marchés émergents dans leur ensemble, puis celle de certains pays pris individuellement sur les quinze dernières années.

Deux périodes bien distinctes

Le tableau 3 permet de comparer la performance de l’indice MSCI EM avec celle de différents indices. L’indice MSCI EM a connu une performance intéressante avec le rendement le plus élevé, mais aussi la plus grande volatilité parmi les 6 indices comparés. Les deuxièmes et troisièmes portions du tableau permettent d’observer la cassure significative dans le profil risque/rendement des marchés qui s’est opérée aux alentours de la crise mexicaine de janvier 1995. En effet, le rendement (risque) de l’indice MSCI EM a été de 29,1 % (22,5 %) pour la période janvier 1988 à décembre 1994, ce qui fait contraste avec le rendement de 1,1 % (24,1 %) pour la période janvier 1995 à octobre 2003.

Tableau 3 – Comparaison de la performance de différents indices

sur la période janvier 1988-décembre 2003

Des résultats contrastés

Comme nous l’avons fait plus tôt pour les variables macroéconomiques, nous présentons au tableau 4 les meilleurs et les pires pays du groupe des 26 marchés émergents en termes de rendement. Nous présentons d’abord les résultats sur les 10 dernières années, puis la performance plus récente sur les 12 derniers mois. Les chiffres les plus frappants se retrouvent à la droite où l’on constate la performance stupéfiante des marchés émergents au cours de la dernière année. Il est plutôt déconcertant de parler d’un « pire » rendement de 26,6 %. Sur 10 ans, les rendements sont beaucoup moins impressionnants. Toutefois, la période de 10 ans est lourdement influencée par les années de crises qui se sont succédé de 1995 à 1998.

Tableau 4 – Rendement historique annualisé sur 10 ans

et sur 12 mois pour certains marchés émergents

Pour atténuer un peu les effets de ces crises, nous présentons au tableau 5, la performance des indices régionaux sur les 5 dernières années (après les crises), sur les 10 dernières années, puis finalement sur les 15 dernières années. Ce tableau permet de noter un effet temps et un effet région dans la performance des marchés émergents.

Tableau 5 – Effet temps et effet région

sur la performance des marchés émergents

Impact des devises

Tous les résultats présentés jusqu’ici sont les rendements obtenus après conversion des différentes devises locales en dollar américain. Toutefois, l’impact de cette conversion peut influencer considérablement la performance. Le tableau 6 présente les rendements sur 10 ans pour différents marchés en dollar américain, puis en monnaie locale. Les écarts entre les rendements annualisés en devise locale et en dollar américain peuvent être très importants (de 10% à 60 % selon les marchés). L’investisseur doit donc garder en tête cet élément primordial lorsqu’il développe sa stratégie d’investissement à l’égard des marchés émergents. La couverture du risque de change est un enjeu important même si son coût est élevé, voire impossible (manque de liquidité). Toutefois, l’exposition à un portefeuille de 26 devises conduit à un effet de diversification naturelle du risque de change.

Tableau 6 – Impact de la devise sur le rendement

de certains marchés émergents

Conclusion

Dans ce texte, nous avons examiné le profil risque/rendement des marchés émergents ainsi que leur performance historique.

Les marchés émergents sont apparus comme une catégorie d’actif offrant un haut potentiel de rendement, mais au prix d’une forte volatilité. Historiquement, les marchés émergents ont permis un grand effet de diversification. Toutefois, la corrélation entre l’indice MSCI EM et le S&P 500 n’a cessé d’augmenter depuis 1990. Les bénéfices de diversification pourraient donc s’estomper. Il ne faut pas aussi perdre de vue le risque d’autres crises majeures et les risques de contagion s’y rattachant.

Malgré les risques, il apparaît difficile de ne pas se laisser tenter par les marchés émergents. On peut difficilement rester indifférent devant les rendements offerts par les différents marchés émergents au cours de l’année 2003. Il est également difficile de rester sourd face à tout l’engouement que suscitent des marchés comme la Chine ou l’Inde. Finalement, il convient de rappeler qu’en 2002 les marchés émergents ne représentaient que 10,5 % de la capitalisation boursière mondiale alors que leurs PIB comptent pour 20 % du PIB global. Un tel potentiel de croissance peut difficilement être ignoré.

Plusieurs articles de nature économique et financière s’avèrent particulièrement intéressants. Ainsi, nous vous présentons la première partie d’un article paru dans les numéros de novembre et de décembre 2004 de la publication Avantages, lequel s’avère encore tout aussi pertinent en 2006.

Marchés émergents : y être ou ne pas y être, telle est la question

Du fait de leur taux de croissance ainsi que de leur formidable potentiel de développement, les marchés émergents, notamment la Chine et l’Inde, suscitent à l’heure actuelle un grand intérêt auprès de beaucoup d’investisseurs. Plusieurs d’entre eux sont toutefois hésitants parce qu’ils estiment que leur connaissance de ces marchés est insuffisante. D’autres ont en mémoire les importantes crises financières qui ont frappé ces marchés durant la deuxième moitié des années 90.

Dans cet article, premier d’une série de deux, nous identifions les marchés émergents et présentons les caractéristiques qui permettent de les distinguer des marchés développés et des marchés frontières. Des éléments comme la taille (PIB, capitalisation boursière), la richesse par habitant, la liquidité, le degré d’ouverture, la corruption et la qualité de la gouvernance sont analysés. L’ensemble de ces critères permettent de qualifier et de circonscrire la notion de marché émergent.

L’ensemble des marchés émergents considérés par les fournisseurs d’indices (Morgan Stanley Capital International, MSCI et Standard & Poor’s, S&P) ne forment pas un ensemble homogène et cachent des réalités fort différentes. À titre d’exemple, un large fossé sépare le marché ayant la plus importante capitalisation boursière (la Corée du Sud) et celui ayant la plus petite capitalisation boursière (la Colombie). Les critères qui caractérisent les marchés émergents diffèrent également de manière importante d’un pays à l’autre. De plus, les frontières du groupe des marchés généralement considérés comme émergents ne sont pas étanches. Les marchés émergents les plus importants en termes de capitalisation boursière, pouvant à bien des égards se qualifier de marchés aussi développés que les plus petits des marchés développés alors que les plus petits marchés émergents, de leur côté, peuvent se voir détrôner par des marchés de pays dits frontières.

Cet article ne présente donc pas une définition précise des marchés émergents, mais plutôt tente d’éclairer les lecteurs sur les principaux critères généralement retenus pour les qualifier. Le deuxième volet de cet article, à paraître dans le prochain numéro, sera consacré à la présentation du profil risque/rendement et du potentiel de diversification associés aux marchés émergents.

Caractérisation des marchés émergents

L’absence d’une définition formelle

À l’heure actuelle, il n’existe pas de définition universellement acceptée du concept de marché émergent. Des pays comme la Chine, la Corée du Sud, le Mexique ou le Brésil viennent immédiatement en tête lorsqu’on pense aux marchés émergents. Toutefois, ce ne sont que 4 marchés parmi la trentaine qui sont considérés émergents par l’un ou l’autre des fournisseurs d’indices. En l’absence d’une définition formelle, une question fondamentale se pose : sur quelles bases se fonde-t-on pour établir qu’un marché peut être qualifié d’« émergent »? Nous débutons cette présentation des marchés émergents en tentant de répondre à cette question.

S’il n’existe pas de définition qui fasse consensus, il y a tout de même plusieurs caractéristiques qui permettent de qualifier les marchés d’émergents. De façon générale, on considère émergentes les économies situées entre les pays en voie de développement et les pays développés. Il faut toutefois reconnaître que cette définition est trop large pour être utile en pratique. Divers éléments comme le PIB par habitant, l’environnement macroéconomique, la taille du marché et de ses entreprises, la liquidité et le degré de corruption permettent de faire la part entre les marchés émergents et les autres marchés. En combinant de tels critères, les fournisseurs d’indices S&P et MSCI arrivent sensiblement au même ensemble de marchés pour la construction de leurs indices respectifs représentant la performance des marchés émergents. Dans les faits, tous les marchés considérés émergents par MSCI le sont aussi par S&P, mais ces derniers vont inclure 7 marchés supplémentaires. Au total 33 marchés sont considérés émergents selon que l’on se réfère à l’un ou l’autre de ces deux fournisseurs d’indices. La liste des 33 marchés est présentée au tableau 1. Par la suite, nous considérons la liste des 26 marchés communs aux deux indices pour ce qui est des comparaisons entre les divers marchés.

Tableau 1 – Liste des marchés considérés comme émergents

De grandes disparités au niveau de la taille

Une première analyse des marchés candidats passe par l’examen de la taille de l’économie telle que mesurée par le PIB. Ensuite, une attention particulière est portée à la taille du marché boursier, i.e. à la capitalisation boursière. L’économie ne doit être ni trop grande, ni trop petite. À tout le moins, si la taille de l’économie est très grande, la capitalisation boursière doit être faible par rapport au PIB. Si la taille de l’économie est plus faible, d’autres éléments devront compenser. De façon générale, des différences significatives existent entre les marchés émergents et les marchés développés au niveau des capitalisations boursières, du PIB, du ratio capitalisation boursière sur PIB et du PIB par habitant. À l’intérieur même du groupe des marchés émergents, les disparités sont énormes. Le tableau 2 présente les plus grands et les plus petits marchés du groupe des 26 marchés émergents en termes de capitalisation boursière ouverte, de PIB et de PIB par habitant.

La capitalisation boursière la plus élevée du groupe des 26, celle de la Corée du Sud, est plus de 150 fois plus élevée que celle de la Colombie (plus faible capitalisation du groupe). Le ratio du plus grand PIB du groupe (la Chine) et du plus petit (la Jordanie) est du même ordre de grandeur. Les disparités sont par contre moins grandes au niveau du ratio capitalisation boursière sur PIB. Aucun des 26 pays ne présente un ratio supérieur à 0,75. Il existe aussi une certaine dispersion au niveau du PIB par habitant. Quatre marchés (Israël, la Corée du Sud, la république Tchèque et la Hongrie) apparaissent ici comme des exceptions avec un PIB par habitant supérieur à 14 000 $. Une coupure nette sépare le PIB par habitant de ces 4 pays de ceux des autres marchés émergents qui se situent tous en bas de 10 000 $. Deux pays du groupe des 26 présentent un PIB par habitant inférieur à 3 000 $ (Inde et Pakistan). Le tableau 2 permet aussi d’identifier parmi les 26 marchés émergents ceux qui sont les plus près d’être considérés comme développés et ceux qui présentent des caractéristiques macroéconomiques à peine suffisantes pour être considérés comme émergents. Ainsi la Corée du Sud, la Chine et le Brésil, qui apparaissent deux fois parmi les 5 premiers, seraient si l’on se base sur ces critères macroéconomiques, les marchés émergents les plus proches des marchés développés. À l’autre extrémité, la Jordanie et le Pakistan seraient les marchés les plus semblables aux marchés en développement en termes économiques.

Tableau 2 – Capitalisation boursière ouverte à l’investissement étranger pour certains marchés émergents (en milliards de $US – en date du 31 décembre 2003)

PIB pour certains marchés émergents (en milliards de $US – 2002)*

PIB par habitant pour certains marchés émergents (en $US – 2002)*

Source : Rimes, Institut de la Statistique du Québec

* Les taux de conversion des monnaies étrangères en $US

sont calculés selon la parité des pouvoirs d’achat

Il peut aussi être intéressant de comparer les caractéristiques macroéconomiques de certains marchés émergents avec celles des marchés développés. On peut alors constater que les 5 premiers marchés émergents en termes de capitalisation boursière présentent une capitalisation supérieure à 7 des 23 marchés considérés comme développés. Toutefois, les 9 plus grandes capitalisations demeurent toutes associées à des marchés développés. Au niveau du PIB exprimé en termes de parité des pouvoirs d’achat, il est intéressant de noter que la Chine, l’Inde et le Brésil occupaient en 2003, les 2e, 5e et 11e échelon du classement mondial. Finalement, au niveau du PIB par habitant, seul Israël arrive à devancer l’un des 23 marchés développés.

La liquidité est-elle au rendez-vous ?

Au-delà d’une taille et d’une capitalisation boursière suffisante, l’attrait d’un pays pour les investisseurs étrangers va dépendre de son degré d’ouverture face à ces derniers et de la liquidité qu’il leur offre. De façon indirecte, on peut tenter de prévoir la liquidité d’un titre en particulier par la taille de l’entreprise qu’il représente. Le nombre de titres inscrits sur les bourses des marchés émergents est sensiblement le même que pour les marchés développés. Or, la capitalisation boursière des pays émergents est en moyenne plus faible que celle des marchés développés. La taille moyenne des entreprises doit donc être plus faible dans les marchés émergents. Sans conclure que la liquidité offerte dans les marchés émergents est insuffisante, on peut affirmer qu’elle est à tout le moins plus faible que dans les marchés développés. De façon plus directe, la liquidité d’un marché peut être évaluée à partir des ratios de roulement. Ces ratios sont calculés comme le ratio du montant négocié en un mois sur le montant de la capitalisation boursière totale. Un ratio de 5 % représente approximativement le seuil entre un marché émergent et un marché développé. À titre de comparaison, le ratio de roulement du New York Stock Exchange se situe habituellement entre 8 et 9 % pour un mois. Mentionnons que la Corée du Sud, Taiwan et la Turquie apparaissent comme les marchés émergents les plus liquides avec des ratios supérieurs au seuil de 5 %.

Le degré d’ouverture des marchés émergents est un point qui s’est beaucoup amélioré au cours des deux dernières décennies. En date du 1er janvier 2004, 19 des 26 marchés émergents étaient considérés ouverts à raison de 100 % à l’investissement étranger. Dans les autres pays, les restrictions à l’investissement étranger peuvent notamment prendre l’une ou l’autre des formes suivantes :

- classe d’actions spéciales pour les actionnaires étrangers;

- secteurs complets fermés à l’investissement étranger (ex. : secteur bancaire et médias);

- limite sur les pourcentages des actions que peut détenir un seul actionnaire;

- limite nationale sur la propriété étrangère agrégée.

La corruption et les autres problèmes structurels

Les éléments présentés jusqu’ici sont plutôt de nature quantitative. Toutefois, plusieurs éléments de nature plus qualitative permettent, lorsqu’ils sont examinés conjointement avec les points précédents, d’avoir une image plus claire de ce qui constitue un marché émergent. Des problèmes structurels comme la corruption, un système judiciaire déficient, des normes comptables inadéquates ou encore l’absence de mécanisme de réglementation propre à encourager l’investissement étranger sont autant d’éléments qui distinguent les marchés émergents des marchés développés. Un problème plus général découle de ces éléments: le manque de transparence. Ce problème est critique dans la mesure où il complique la tâche des investisseurs qui cherchent à obtenir de l’information pour pouvoir développer des anticipations de rendement et de risque. Même si ces éléments sont de nature qualitative, il est possible de les quantifier en étudiant des mesures comme l’indice d’opacité O-Factor de PricewaterhouseCoopers, le International Institute for Management Development (IMD) World Competitiveness Index et le Corruption perception index (CPI) publiés annuellement par Transparency International. Ces trois mesures sont fortement corrélées et l’examen de l’une ou l’autre permet de jauger la sévérité des problèmes structurels qui affligent les divers marchés émergents. Parmi les principaux pays qui souffrent de problèmes d’opacité et/ou de corruption, il convient de mentionner les cas plus inquiétants de la Chine, de l’Indonésie, de la Russie et de la Turquie.

Conclusion

En raison de leur importance démographique et économique, de leur forts taux de croissance du PIB ainsi que de leur impact potentiel sur le reste de l’économie mondiale, la Chine et l’Inde sont deux marchés incontournables dans toute réflexion sur les prévisions de rendement et de risque à long terme des différentes catégories d’actif. Ces deux marchés viennent immédiatement à l’esprit lorsqu’on parle de marchés émergents, pourtant la définition de marché émergent cache des réalités très différentes. L’importance du PIB n’est pas le seul critère retenu par les fournisseurs d’indices (MSCI ou S&P) pour qualifier un marché d’émergent. En termes de capitalisation boursière ouverte, la Chine et l’Inde ne figurent pas dans les 4 premiers marchés émergents (Corée du Sud, Afrique du Sud, Taïwan et Brésil), alors que ces derniers sont plus grands que plusieurs marchés développés. D’autres critères comme le PIB par habitant, le degré d’ouverture face aux investisseurs étrangers, la liquidité ainsi que la transparence et la qualité de la gouvernance sont des critères essentiels qui permettent de distinguer les marchés émergents des marchés développés ou des marchés frontières.

Alors que la première partie de cet article porte essentiellement sur la caractérisation des marchés émergents, la seconde qui paraîtra dans le prochain numéro présentera le profil risque/rendement des marchés émergents ainsi que leur performance historique. Elle permettra, nous l’espérons, d’éclairer les investisseurs sur l’attrait qu’exercent les marchés émergents. Nous examinerons la question suivante : rendements des marchés émergents, mirage ou réalité?

Article reproduit suite à une permission obtenue de Avantages, tous droits réservés.

Parmi les nombreux articles de nature économique et financière, certains s’avèrent particulièrement intéressants. Dans le texte qui suit, vous pourrez constater que même quelques années après sa publication, l’article de Madame Stéphanie Grammond, publié dans La Presse du 31 mars 2002, n’en demeure pas moins intéressant et tout aussi pertinent.

Il faut apprendre de ses erreurs, mais quand on peut apprendre des erreurs des autres, c’est encore mieux ! Et à la Bourse, ça coûte moins cher. Quels sont les pires bévues de l’investisseur individuel qui se lance sur les parquets boursiers ? Nous en avons dressé la liste à partir des commentaires de professionnels de la finance et des témoignages de visiteurs du site de Cyberpresse, qui nous ont raconté leurs bévues.

Gaffe 1. Il met tous ses œufs dans le même panier

QUI NE CONNAÎT PAS le fameux dicton : « Il ne faut pas mettre tous ses oeufs dans le même panier » ? Pourtant, la gaffe la plus classique et la plus fréquente du boursicoteur reste la sur-concentration, et pas seulement dans le temps de Pâques !

Les conseillers en placement ont beau faire de la diversification une véritable rengaine, la leçon n’est pas assimilée, comme l’illustre l’histoire de cet investisseur « dégonflé ».

« Après une entrée intéressante sur les marchés boursiers (bonnes acquisitions et aussi très bons profits), j’ai tenté le grand coup en unissant une bonne partie de mes avoirs dans un titre unique et soi-disant prometteur. C’est ainsi que mes espoirs et ma carrière de boursicoteur en ont pris pour leur rhume avec 360networks », raconte l’homme qui a payé le titre 34,40 $. La société de Colombie-Britannique qui voulait mettre sur pied un réseau de fibre optique, est présentement sous la protection de la loi sur la faillite. Son action ne vaut plus que 13 cents.

D’autre part, il ne faut pas croire qu’en détenant un grand nombre de titres, on diversifie automatiquement son portefeuille. « C’est incroyable ! Je vois très souvent des portefeuilles de 100 000 $ où il y a 70 000 $ en titres de technologie. Et la personne se demande si elle devrait acheter du Nortel ou du CGI », dit Vincent Delisle, stratège chez Valeurs mobilières Desjardins.

Par ailleurs, « contrairement à ce que bien des investisseurs individuels pensent, il est encore plus important de diversifier son portefeuille dans les obligations que dans les actions », dit Jean-Paul Giacometti, vice-président de la Corporation de gestion de placements Claret.

Du côté des actions, si un titre s’écroule, il est très probable que les gains importants qu’une autre société dans votre portefeuille atténue les pertes. « Mais du côté des obligations corporatives (des titres de dettes émis par des sociétés), vous ne pouvez pas compter sur l’envolée des autres obligations en portefeuille pour compenser pour les pertes en cas de faillite d’une société dont vous détenez un titre à revenus fixes. « On ne peut jamais trop diversifier son portefeuille d’obligations corporatives », conclue donc M. Giacometti.

Gaffe 2. Il suit le troupeau et achète au sommet

TROP SOUVENT, l’investisseur accroche aux modes et suit le troupeau, alors que pour réussir, il faut savoir aller à contresens. Pour Éric F. Gosselin, président de la section planification financière à l’Ordre des administrateurs agréés du Québec, le comportement le plus typique du boursicoteur est le suivant : « Les investisseurs particuliers commencent à investir quand le marché a déjà remonté de 15 ou 20 %. Et quand le marché est au plancher, c’est à ce moment là qu’ils vendent. »

Le réflexe d’acheter au sommet vaut aussi pour des titres individuels, comme l’illustre la gaffe de Monsieur N., un autre visiteur de Cyberpresse, qui a acquis 100 actions de Netgraphe à 19,25 $. Porté par la foule d’investisseurs qui voulaient profiter du Klondike de l’Internet, le titre de cette petite société québécoise a atteint un sommet 19,80 $ en mars 2000. Mais deux mois plus tard, son prix était déjà retombé de moitié. Et aujourd’hui l’action vaut 27 cents… tout comme en 1999, avant la bulle.

Gaffe 3. Il tombe en amour avec ses titres gagnants

CERTAINS investisseurs s’entichent de leurs actions qui ont enregistré une belle performance. Ils tombent en amour avec les entreprises gagnantes. Mais l’amour rend aveugle. Quand les signaux de vente commencent à ressortir, l’investisseur amoureux n’y voit que du feu !

« Qui a su vendre à temps Nortel Networks, Groupe CGI ou Research in Motion ? » demande M. Gosselin. Cette dernière firme, spécialisée dans le matériel pour les communications sans fil, a vu son action s’emballer de 11 $ à 227 $ en un an… mais ensuite s’effondrer à 35 $ en quelques semaines.

Gaffe 4. Il s’acharne à conserver ses titres perdants

D’AUTRES investisseurs, qui refusent d’encaisser leurs pertes, s’acharnent à conserver des titres déprimés en espérant un jour récupérer leur mise…

« La pire gaffe que j’ai faite, a été de m’entêter à garder des actions qui ne finissent plus de descendre (exemple : Nortel Networks, Bombardier, BCE, Lorus, etc.) Je crois qu’il faudrait liquider au plus tôt toute action qui a perdu 1 $. Si j’avais fait cela je serais plus riche de plusieurs milliers de dollars », raconte un autre investisseur qui nous a écrit via Cyberpresse.

Cette réaction est certainement excessive, mais il est vrai qu’il faut éviter de sombrer avec un titre. Encore plus, il faut éviter de s’enterrer avec une action qui demeure perpétuellement à la baisse, en utilisant la technique de la moyenne à la baisse, recommande M. Giacometti. Cette technique consiste à augmenter sa position dans un titre qu’on possède déjà et dont la valeur a baissé. Au total, on peut ainsi réduire son coût d’achat moyen.

« On peut faire ça une fois ou deux, mais il faut s’arrêter. Sinon, ça devient comme la technique au casino, où on mise toujours sur la même couleur (rouge ou noire) en doublant sa mise à chaque fois qu’on perd ! » dit-il.

Gaffe 5. Il confond Bourse et casino

À PROPOS, bien des boursicoteurs confondent l’investissement et la spéculation. Au lieu de passer leur temps au casino, ils jouent à la Bourse. « La gestion de portefeuille, ça ne devrait pas être excitant », met en garde M. Delisle.

« Si vous voulez vous amuser, ouvrez un autre compte, à part, qui contiendra 5 à 10 % de votre portefeuille, pas plus. Quand vous aurez perdu votre mise, vous ne pourrez pas aller piger davantage dans votre compte principal », suggère M. Giacometti.

Gaffe 6. Il confond bonne société et bonne action

« LA MAJORITÉ de la population ne fait pas la différence entre une bonne compagnie et une bonne action », affirme M. Delisle. Une société peut avoir une « belle histoire » à raconter, une croissance extraordinaire, un produit extrêmement prometteur. Mais tout a un prix. « Je peux vous vanter une voiture totalement infaillible qui roule à 350 kilomètres à l’heure. Mais est-ce que vous allez l’acheter si son prix est de six millions de dollars ? » illustre M. Giacometti.

L’important en investissement est d’être capable de déterminer si la valeur de l’action est attrayante compte tenu des perspectives de la société.

« D’ailleurs lorsqu’on est trop proche d’une entreprise (si vous êtes employé ou si des membres de votre famille le sont), il est préférable de ne pas trop y investir », dit M. Delisle. Ce conseil vaut son pesant d’or quand on pense au cas d’Enron, où les employés ont tout perdu, leur emploi et leurs épargnes en vue de la retraite, qui étaient principalement investies en actions de leur employeur.

Gaffe 7. Ses connaissances financières sont déficientes

IL NE SUFFIT PAS d’avoir le goût de s’occuper de son portefeuille d’investissements. Encore faut-il avoir du temps à investir et des connaissances approfondies… ce qui est loin d’être toujours le cas, comme l’illustre cette anecdote.

« Je me souviendrai toujours d’un investisseur qui m’avait dit qu’il était déçu de son conseiller parce qu’il lui avait fait acheter du Bombardier. Selon lui, ça n’avait pas été un bon placement parce que « le titre restait toujours à l’intérieur d’une fourchette de 16 $ à 20 $ depuis plusieurs années », raconte le stratège. Or, il faut savoir que Bombardier a l’habitude de fractionner son action en deux dès qu’elle monte. Ceci retranche la moitié de la valeur de l’action, mais tous les investisseurs en ont deux fois plus.

Gaffe 8. Il écoute les tuyaux de son beau-frère

LE BOURSICOTEUR oublie souvent de faire ses devoirs. Il prend des décisions de placements de bribes d’information ou de rumeurs. Il écoute les tuyaux de son fameux beau-frère qui lui parle de ses actions qui ont doublé. Ou encore, il s’abreuve des manchettes des journaux qui relatent les escalades boursières des coqueluches de l’heure.

Le lendemain matin, le boursicoteur se rue pour acheter les titres en question… mais il est trop tard.

Quand on achète des actions d’une entreprise, il faut avoir la même attitude que si on achetait la compagnie au complet… à l’image de l’investisseur américain Warren Buffett.

Gaffe 9. Il se laisse submerger par une mer d’informations

LORSQU’IL TENTE de faire ses devoirs, l’investisseur particulier se laisse parfois prendre au piège de la surinformation. Il se laisse submerger par la mer d’information des journaux, de la télévision, des analystes financiers des maisons de courtage, et d’Internet. Il n’arrive pas à faire le tri parmi les différentes sources et il ne sait pas comment interpréter les avis de tous et chacun.

Gaffe 10. Il veut des coups de circuit