La croissance exponentielle de la quantité de données personnelles recueillies commandait une intervention du législateur afin de redonner aux citoyens le contrôle sur la collecte et l’utilisation des données les concernant.

Aussi, l’Assemblée nationale du Québec a-t-elle adopté, le 21 septembre 2021, le projet de loi no 64 – Loi modernisant des dispositions législatives en matière de protection des renseignements personnels qui a pour but de revoir le cadre législatif applicable à la protection des renseignements personnels.

En pratique, le gouvernement du Québec a entrepris une réforme majeure, inspirée du modèle européen, qui influera énormément sur les pratiques des entreprises quant à la collecte et à la conservation de renseignements personnels sur leurs clients, employés, fournisseurs, partenaires, etc.

Même si la mise en place de cette réforme s’échelonnera de 2022 à 2024, le temps presse pour toutes les entreprises, car la non-conformité aux nouvelles exigences les expose à des amendes particulièrement salées. Une première série de modifications entrera en vigueur dans quelques semaines à peine.

À compter du 22 septembre 2022

La personne ayant la plus haute autorité au sein de l’entreprise devra veiller à assurer le respect et la mise en œuvre de la Loi, ce qui signifie qu’elle exercera la fonction de responsable de la protection des renseignements personnels (RPRP). Elle pourra déléguer cette responsabilité à une autre personne, en tout ou en partie, et par écrit. Le titre et les coordonnées du RPRP devront être publiés sur le site web de l’entreprise. Si elle n’a pas de site web, ils devront être accessibles par tout autre moyen approprié.

Les entreprises seront obligées à 1) former un comité sur l’accès à l’information et la protection des renseignements personnels, 2) aviser la CAI et toutes les personnes touchées par un incident de confidentialité relatif à un renseignement personnel présentant un risque sérieux de préjudice, et

3) tenir un registre susceptible d’être fourni à la CAI qui voit ses fonctions, pouvoirs et rôles modifiés et qui a désormais le pouvoir d’élaborer des lignes directrices.

À compter du 22 septembre 2023

Les entreprises devront adopter et mettre en œuvre des politiques et des pratiques relatives à la gouvernance encadrant les renseignements personnels des données et fournir des informations détaillées sur celles-ci.

De nouvelles obligations de transparence les contraindront à publier les règles encadrant la gouvernance relative aux renseignements personnels, à rédiger, dans un langage clair et simple, une politique de confidentialité si elles recueillent de tels renseignements par un moyen technologique et à aviser les personnes concernées des mises à jour de la politique.

En pratique, la collecte de renseignements personnels sera assujettie à l’obligation de préciser pour qui une entreprise recueille ces renseignements, les moyens utilisés ainsi que les droits d’accès, de rectification et de retrait du consentement des clients.

Les entreprises devront aussi informer leurs clients lorsque les renseignements personnels les concernant seront utilisés dans le but de prendre des décisions fondées sur leur traitement automatisé. Les clients pourront alors demander quels sont les renseignements utilisés, les principaux facteurs justificatifs des décisions et même la source utilisée pour obtenir les renseignements.

De plus, lorsque les entreprises recourront à une technologie d’identification, de localisation ou de profilage, elles devront en informer leurs clients, incluant les moyens offerts pour activer ces fonctions.

La destruction des renseignements personnels ou leur anonymisation (c’est-à-dire retrancher d’un ensemble de renseignements relatifs à une personne ceux qui permettent de l’identifier) sera obligatoire lorsque les fins pour lesquelles ils auront été recueillis seront atteintes. Il en va de même de la réalisation d’une évaluation des facteurs relatifs à la vie privée dans certaines situations ainsi que de la prévision, par défaut, des paramètres assurant le plus haut niveau de confidentialité d’un produit ou d’un service technologique offert au public.

En plus de nouvelles règles concernant le consentement, la Loi reconnaîtra un droit à la désindexation (c’est-à-dire un droit à l’effacement ou à l’oubli).

À compter du 22 septembre 2024

En 2024, la dernière étape de la réforme permettra la portabilité des renseignements personnels qui permettra aux clients de demander d’obtenir les renseignements collectés à leur sujet dans un format déterminé.

Attention ! Des amendes salées

La CAI s’est vu attribuer le pouvoir d’imposer des sanctions en cas de 1) non-respect de l’obligation de signaler une violation de données, 2) non-respect de la protection des renseignements personnels, 3) collecte, utilisation ou diffusion illicites de renseignements, et 4) non-respect de l’obligation d’informer les personnes. Concrètement, elle peut contraindre les entreprises à modifier leurs pratiques et leur imposer des délais pour ce faire.

À compter de septembre 2023, la CAI pourra imposer des sanctions administratives pécuniaires, soit des amendes maximales de 50 000 $ pour les particuliers et, pour les entreprises, du montant le plus élevé entre 10 000 000 $ ou 2 % de leur chiffre d’affaires à l’échelle mondiale pour l’année précédente. La nature du délit pourrait également justifier une poursuite pénale assortie d’une amende maximale de 10 000 $ pour les particuliers et, pour les entreprises, du montant le plus élevé entre 25 000 000 $ ou 4 % de leur chiffre d’affaires à l’échelle mondiale. Ces sanctions seront doublées en cas de récidive.

En résumé

La nature, l’ampleur et la complexité de cette réforme obligent les entreprises à prendre sans délai des mesures concrètes pour atteindre les buts visés par la Loi quant à l’identification, la destruction, l’anonymisation et la protection des renseignements personnels.

L’approche la plus prudente consiste de nommer rapidement le RPRP et d’évaluer le niveau de conformité de l’entreprise afin d’élaborer un plan d’action à mettre en œuvre dans les meilleurs délais.

Il faut identifier les risques juridiques auxquels l’entreprise est exposée, les lacunes à corriger (par exemple, des politiques et procédures internes à élaborer) ainsi que les meilleures pratiques à adopter.

Concrètement, il s’agit de déterminer 1) si l’entreprise recueille effectivement des renseignements personnels et, le cas échéant, 2) où et de quelle façon elle les conserve et les utilise, 3) si des tiers y ont accès, 4) si elle s’est dotée d’une politique et de mesures de protection des renseignements personnels qu’elle détient, 5) si elle utilise des technologies efficaces et sécuritaires, et 6) si elle a mis en place des moyens de contrôle appropriés ainsi que des protocoles pour gérer les incidents de sécurité. Il faut également effectuer un inventaire rigoureux et complet des contrats, ententes, mandats, formulaires de consentement, etc.

Une fois l’état de situation et l’inventaire complétés, il faut analyser rigoureusement les renseignements personnels détenus et évaluer leur degré de sensibilité afin de déterminer le niveau de protection requis. Il en va de même des technologies qui doivent impérativement satisfaire aux standards de sécurité les plus élevés.

Dépendamment de sa situation particulière, une entreprise doit établir, réviser ou adopter un cadre de gouvernance des renseignements personnels traitant, entre autres, des incidents de confidentialité, de l’évaluation des facteurs relatifs à la vie privée, du calendrier de conservation, des droits des personnes concernées, etc.

Finalement, toute entreprise avisée et responsable devrait se faire un devoir de mettre en place un programme de formation et de sensibilisation des employés à la nouvelle loi.

Les entreprises vont devoir changer la façon dont elles collectent et gèrent les renseignements personnels, car la réforme en cours d’implantation modifie radicalement les lois québécoises sur la protection de ces renseignements tant dans le secteur privé que dans le secteur public. Le temps où des données pouvaient être conservées « à vie » est fini.

Ne tardez surtout pas ! Pour bien comprendre les changements majeurs qui s’en viennent ainsi que les exigences pour s’y conformer, faites appel à des professionnels expérimentés. Compte tenu de la lourdeur des conséquences pécuniaires auxquelles s’exposent les entreprises en cas de non-conformité, leur image de marque et leur réputation sont aussi en jeu.

À l’heure actuelle, lorsqu’une personne sans mandat de protection n’a plus les facultés nécessaires pour gérer ses biens ou prendre des décisions personnelles, il est possible de s’adresser au tribunal pour ouvrir l’un des trois régimes de protection existants et applicables selon le degré d’inaptitude constaté lors d’évaluations médicales et psychosociales.

Régimes de protection

Le premier est le régime de curatelle qui est mis en place lorsqu’une personne est inapte à prendre soin d’elle-même et à administrer ses biens de façon totale et permanente. Le tribunal peut désigner un curateur à la personne et un curateur aux biens, ou un curateur à la personne et aux biens.

Le deuxième est le régime de tutelle qui concerne une personne inapte à prendre soin d’elle-même et à administrer ses biens de façon partielle et temporaire; autrement dit, ce régime vise une personne qui possède une certaine autonomie. Tout comme pour la curatelle, le tribunal peut nommer un tuteur à la personne et un tuteur aux biens, ou un tuteur à la personne et aux biens.

Le troisième est le régime de conseiller au majeur, en l’occurrence une personne dont l’incapacité est légère en ce sens qu’elle est généralement en mesure de prendre soin d’elle-même et de ses biens. Elle a cependant besoin d’assistance pour réaliser certains actes, mais le régime préserve son autonomie.

Modifications prévues par la loi n° 18

Le 2 juin 2020, l’Assemblée nationale du Québec a adopté le projet de loi no 18 – Loi modifiant le Code civil, le Code de procédure civile, la Loi sur le curateur public et diverses dispositions en matière de protection des personnes. Comme le précisent les notes explicatives du projet de loi, il s’agit d’une révision des dispositions législatives relatives à la protection des personnes inaptes.

Par cette loi qui entrera en vigueur à la suite d’un décret dont l’adoption est prévue cet automne, le législateur entend protéger les personnes majeures en situation de vulnérabilité en privilégiant une approche équilibrée qui assure la sauvegarde de leur autonomie et leur protection sans qu’il soit nécessaire de les déclarer inaptes ou incapables. Autrement dit, en évitant le plus possible de les stigmatiser.

Dans le but de favoriser l’exercice des droits civils de ces personnes et de tenir compte de leurs volontés et de leurs préférences, la loi prévoit d’adapter les mesures de protection aux facultés de chaque personne, ainsi que de reconnaître le rôle privilégié de la famille et des proches.

Les régimes de protection actuels sont considérablement simplifiés. Deux nouvelles mesures sont créées et le mandat de protection est amélioré afin de mieux protéger les personnes inaptes et leur patrimoine. Il en va de même de la tutelle du mineur qui assure une meilleure protection de leur patrimoine.

La loi modifie aussi les règles concernant le mandat de protection afin de renforcer la sécurité et la protection du mandant, c’est-à-dire une personne saine d’esprit qui désigne, dans un document, un mandataire chargé de veiller à son bien-être et à l’administration de ses biens, si jamais elle devenait inapte.

L’institution du curateur public est modernisée. En plus de changer de nom pour celui de directeur de la protection des personnes vulnérables, son rôle est précisé.

Attendue depuis longtemps, cette réforme abolit les régimes de curatelle et de conseiller au majeur et en crée deux nouveaux, soit la représentation temporaire et la mesure d’assistance. En pratique, la tutelle (modulée) deviendra le seul régime de protection pour les personnes inaptes.

La nouvelle mesure de représentation temporaire est destinée à préserver le droit à l’autonomie de la personne et à éviter l’ouverture d’un régime de protection lorsque cela ne s’avère pas nécessaire. Elle permet au tribunal de nommer une personne pour agir au nom de la personne inapte aux fins d’actes spécifiques, comme la vente d’une maison, la renonciation à une succession insolvable, etc.

Volontaire, la nouvelle mesure d’assistance n’est pas judiciarisée et ne limite pas la capacité de la personne assistée à poser certains actes juridiques ni ne restreint ses droits. En pratique, il faudra s’adresser au directeur de la protection des personnes vulnérables (nouvelle désignation à venir du curateur public) pour obtenir cette mesure.

La personne assistée et reconnue par le directeur de la protection des personnes vulnérables pourra choisir un ou deux assistants. À moins que la personne assistée le souhaite, ils ne seront pas tenus d’agir conjointement pour voir à ses soins personnels, à l’administration de ses biens, à l’exercice de ses droits civils, à la collecte et à la transmission de certaines informations ainsi qu’à la prise et à la communication de certaines décisions. L’assistant ne sera pas rémunéré, mais il pourra réclamer le remboursement des dépenses engagées dans l’exercice de sa charge.

Il est important de noter que cet assistant ne sera pas un représentant, mais un intermédiaire de la personne assistée afin de faire connaître ses volontés et ses préférences auprès de tiers. Il ne pourra pas agir à sa place ni intervenir dans des actes ou signer des documents en son nom. En clair, la personne assistée ne sera pas une personne juridiquement incapable ou inapte, car elle conservera sa pleine capacité à exercer ses droits civils.

Pour prévenir les abus, le législateur a prévu des « parapets » juridiques en édictant une série de filtres de protection parmi lesquels figurent :

– la notification de la demande de mesure d’assistance à au moins deux proches de la personne qui souhaite être assistée;

– la vérification des antécédents judiciaires de l’assistant pressenti;

– la tenue d’une rencontre avec la personne qui souhaite être assistée sans la présence de l’assistant pressenti;

– l’inscription du nom de l’assistant dans un registre public;

– la tenue d’une rencontre avec la personne qui souhaite être assistée et l’assistant pressenti;

– la production d’un état sommaire du patrimoine de la personne qui souhaite être assistée;

– l’engagement de l’assistant à respecter la vie privée de la personne assistée;

– la possibilité pour la personne assistée de mettre fin à la reconnaissance de l’assistant en tout temps.

De plus, le directeur de la protection des personnes vulnérables disposera d’un pouvoir d’enquête et pourra, entre autres, refuser de reconnaître un assistant, suivre périodiquement la personne assistée et l’assistant, et mettre fin en tout temps à la reconnaissance de l’assistant, s’il y a lieu de craindre un préjudice sérieux pour la personne assistée.

L’ouverture de la tutelle au majeur modulée nécessitera une procédure judiciaire qui demeurera inchangée, sauf en ce qui concerne les évaluations médicales et psychosociales qui seront adaptées afin que le tribunal soit en mesure de déterminer si la tutelle doit être modulée pour préserver l’autonomie de la personne concernée et pour lui permettre de poser elle-même certains actes, comme effectuer des transactions bancaires ou signer un bail.

En ce qui concerne le mandat de protection, les dispositions de la loi visent à prévenir les abus en protégeant davantage la personne inapte et son patrimoine et en resserrant l’administration du mandataire qui sera dorénavant tenu de faire un inventaire des biens dans les 60 jours de l’homologation du mandat et de rendre des comptes à la personne désignée au mandat de protection.

En plus de prendre les décisions dans l’intérêt du mandant, dans le respect de ses droits et aux fins de la sauvegarde de son autonomie, le mandataire devra tenir compte non seulement de ses volontés et de ses préférences, mais aussi de sa condition, de ses besoins, de ses facultés et des autres circonstances dans lesquelles il se trouve afin d’assurer son bien-être moral et matériel. Il sera également tenu de maintenir une relation personnelle avec le mandant, de le faire participer aux décisions prises à son sujet et de l’en tenir informé.

En conclusion

Cette réforme vise à mieux protéger les personnes en situation de vulnérabilité et à s’assurer qu’elles soient davantage respectées. Le nouveau cadre de protection sera plus souple, car il s’adaptera à chaque situation. La protection sera personnalisée en fonction des besoins spécifiques de chaque individu, tout en diminuant les préjugés à l’égard des personnes vulnérables et en offrant une prise en compte accrue de leurs intérêts.

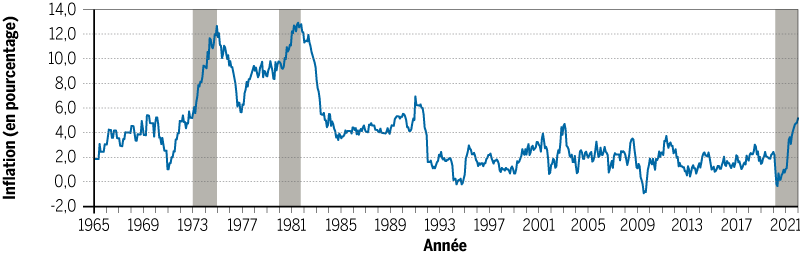

À tout hasard, souhaiterions-nous un retour à la mode des années 1970 ? Rassurez-vous, il ne s’agit pas d’un retour en force des pantalons patte d’éléphant ni des chemises à motif psychédélique. La pandémie mondiale et la guerre en Ukraine, déclenchée par le dictateur russe, ont plutôt remis au goût du jour les risques de stagflation à la sauce années 1970, une rare situation où croissance faible et inflation élevée vont de pair.

Qu’est-ce que la stagflation ?

Le mot stagflation tire son origine de la stagnation, une période de faible activité économique et de chômage élevé, survenant au même moment où l’inflation s’emballe et étouffe le consommateur. La stagflation se produit lorsque les taux d’intérêt sont suffisamment faibles pour stimuler la demande alors que l’offre est limitée. La stagflation est souvent perçue comme contre-intuitive, puisque le chômage et l’inflation ont plutôt tendance à évoluer en sens opposés ; un fait statistique connu sous le nom de courbe de Phillips, identifié par l’économiste néo-zélandais du même nom, au cours est années 1950.

Une situation plutôt rare

La stagflation demeure plutôt rare. Les plus récents épisodes ont eu lieu au cours des années 1970, suivant deux importants chocs pétroliers. Pour la petite histoire, le premier de ces chocs se produit en 1973 dans la foulée de la guerre du Kippour, une rixe relativement courte entre une coalition menée par la Syrie et l’Égypte d’un côté, et Israël de l’autre. Pour punir l’intervention américaine en appui à Israël, les pays arabes membres de l’Organisation des pays exportateurs de pétrole, la fameuse OPEP, décident, en octobre 1973, de l’augmentation unilatérale du prix du brut. Ce dernier passe rapidement de 3 $ à 12 $ le baril (de 18 $ à 72 $ en dollars d’aujourd’hui). Pour démontrer son sérieux, l’OPEP appuie son geste d’une baisse importante de la production de pétrole brut. Pour couronner le tout, l’Arabie saoudite annonce la suspension de ses exportations du précieux produit en direction des États-Unis. Dans les pays importateurs de pétrole, c’est la consternation (et la stagnation !). La hausse des prix de l’énergie fait exploser les coûts de production et ceux du transport. Un important repli de la capacité productive, la hausse du chômage et la flambée des prix à la consommation s’ensuivent.

Le phénomène se répète en 1979 au moment de la révolution iranienne alors que le deuxième exportateur de pétrole mondial n’arrive plus à livrer devant les troubles politiques liés à l’avènement de la République islamique d’Iran. Entre avril 1979 et avril 1980, le prix du baril de pétrole passe de 16 $ à 40 $ sur le marché américain (de 57 $ à 142 $ en dollars d’aujourd’hui).

À 12,9 %, l’inflation atteindra alors de nouveaux sommets au Canada. La croissance économique sera plutôt molle à la fin de la décennie débouchant sur une récession en bonne et due forme au début des années 1980.

La poussée récente de l’inflation est-elle synonyme de stagflation ?

La récente poussée de l’inflation nous force à nous interroger sur sa nature. Au taux de 5,7 % en février 2022, nous n’avions pas vu l’inflation aussi élevée depuis le début des années 1990, une époque où la Banque du Canada n’avait pas encore adopté son paradigme actuel concernant le ciblage de l’inflation. Il appert donc que l’inflation s’installe présentement bien au-dessus de la cible de 1 % à 3 % visée par la banque centrale (graphique). Trois grands facteurs sont généralement énoncés pour expliquer le phénomène.

Graphique : La poussée récente de l’inflation est-elle stagflationniste ?

Source : Statistique Canada et calculs de l’auteur

Premier facteur : le rebond post-pandémique

Rappelons-nous que la stagflation est une période où l’activité économique stagne. La forte croissance économique actuelle brouille les cartes. En effet, cette dernière s’explique par le rebond de l’activité post-pandémique et elle n’est pas soutenable à long terme, c’est-à-dire que la force de la reprise se veut l’image miroir de l’important déclin subi par l’économie mondiale en 2020, une situation qui s’applique également à l’inflation. Cela dit, les fondamentaux liés à l’économie canadienne restent tendus. La main-d’œuvre, rare avant la pandémie, se fait de plus en plus prier, alors que la croissance de la productivité demeure plutôt décevante au pays depuis plusieurs décennies. Deux facteurs qui devraient normalement contribuer à maintenir le taux de croissance tendanciel de notre économie sous les standards du passé et justifier des taux d’inflation plus élevés si la demande ne s’essouffle pas après le rebond.

Deuxième facteur : la demande robuste des ménages

L’épargne accumulée par les ménages canadiens lors des vagues successives de confinement cherche, au cours des derniers mois, à s’exprimer. De plus, étant donné la nature de la crise et les nécessités imposées par la distanciation physique, le pouvoir d’achat des Canadiens s’est davantage dirigé vers les biens au détriment de services. Conjuguée aux perturbations des chaînes d’approvisionnement mondiales qui émoussent la capacité des entreprises à satisfaire rapidement leur clientèle, l’inflation sur le prix des biens (5,9 %) s’est montrée plus de deux fois plus importante que celle sur le prix des services (2,7 %) en moyenne au cours de la dernière année.

Troisième facteur : l’offre insuffisante pour satisfaire la demande

Au-delà des perturbations sur les chaînes d’approvisionnement mondiales, la pénurie manifeste de semi-conducteurs contraint la production dans les secteurs de l’électronique, des télécommunications et de l’automobile pour ne nommer que ceux-là. Les goulots d’étranglement sont toujours nombreux du côté du transport, autant terrestre que maritime, et le secteur de la construction ne suffit pas à la demande. L’automne dernier, les spécialistes du secteur estimaient le manque de logement entre 40 000 et 60 000 unités au Québec seulement. Pas surprenant de voir les prix des logements grimper dans de telles circonstances.

Comme si ce n’était pas suffisant, l’invasion de l’Ukraine par la Russie en février dernier a poussé les cours du pétrole au-delà des 100 $ américains le baril, contribuant à l’augmentation des coûts de transport. Ce conflit a également influencé le prix des denrées, à commencer par les céréales, une tendance qui peut se maintenir pendant de nombreux mois. N’oublions pas que l’Ukraine est le 5e plus gros producteur de blé au monde, le 6e producteur de maïs et le 7e producteur d’orge. Sans compter que la Russie, premier producteur mondial de blé et d’orge, ne participera pas à sa pleine capacité au marché mondial sous le coup des sanctions internationales. En tenant compte du fait que les prix des aliments ont déjà subi en partie les affres du réchauffement climatique, l’épineuse situation ukrainienne pourrait restreindre davantage l’offre alimentaire et maintenir les prix élevés.

Est-ce l’annonce du retour de la stagflation ?

Si la stagflation survient lorsque les taux d’intérêt demeurent suffisamment faibles pour stimuler la demande devant une offre qui peine à suivre, il semble que certaines conditions soient présentement réunies pour soulever quelques craintes au pays. D’un côté, la Banque du Canada a tardé à relever son taux directeur croyant au caractère passager de l’inflation, ce qui a contribué à soutenir la demande. De l’autre côté, les perturbations géopolitiques affectant le prix du pétrole ressemblent étrangement aux épisodes vécus dans les années 1970. Néanmoins, la stagflation implique également un taux de chômage élevé, ce que le scénario actuel de pénurie de main-d’œuvre ne nous permet pas d’envisager au pays. S’il est vrai que l’économie canadienne sera encore affectée d’ici la fin de l’année par la cherté du pétrole et des aliments et que l’activité économique pourrait pâtir de l’incertitude liée à la guerre et à cette pandémie qui n’en finit plus, les spécialistes sont loin d’appréhender une hausse marquée du chômage et la stagnation de l’activité. Qu’on se le dise, le retour des pantalons patte d’éléphant n’est donc probablement pas pour cette année encore.

Le régime enregistré d’épargne-invalidité (REEI) vise à assurer la sécurité financière d’un bénéficiaire atteint d’une déficience grave et prolongée de ses fonctions physiques ou mentales. Son traitement fiscal avantageux et les subventions auxquelles il donne accès font de ce régime un des piliers solides de la santé financière des personnes vulnérables.

LES INTERVENANTS

Les principaux intervenants d’un REEI sont le titulaire et le bénéficiaire. Le titulaire met en place et administre le REEI, il effectue ou autorise des cotisations au régime. Le titulaire du REEI peut parfois en être le bénéficiaire. En effet, si ce dernier est majeur et apte, il pourra être titulaire ou cotitulaire du REEI. Le bénéficiaire est celui qui retirera des sommes du REEI; il doit remplir toutes les conditions suivantes :

- être admissible au crédit d’impôt pour personnes handicapées (CIPH);

- détenir un numéro d’assurance sociale;

- résider au Canada;

- être âgé de 59 ans ou moins le 31 décembre de l’année dans laquelle le régime est ouvert.

Ces exigences doivent être satisfaites au moment d’ouvrir le REEI et chaque fois qu’une cotisation ou une subvention est déposée au régime. Un bénéficiaire ne peut détenir qu’un seul REEI à tout moment. Cependant, un REEI peut avoir plus d’un titulaire en même temps et au cours de son existence. Le bénéficiaire, ses parents, des membres de sa famille ou d’autres cotisants autorisés peuvent contribuer au régime.

COTISATIONS

Limitées à 200 000 $ à vie (sans maximum annuel), les cotisations peuvent être versées jusqu’à la fin de l’année où le bénéficiaire atteint 59 ans. Ce plafond inclut les cotisations en tant que telles et, le cas échéant, les roulements d’un régime enregistré d’épargne-retraite (REER) d’un parent décédé ou d’un régime enregistré d’épargne-études (REEE).

Même si aucun plafond annuel n’est imposé, outre le plafond viager de 200 000 $, la subvention canadienne pour l’épargne-invalidité (SCEI) annuelle est, quant à elle, limitée, ce qui rend moins avantageux les versements annuels très importants. Comme c’est le cas pour le REEE, la cotisation au REEI n’est pas déductible.

SUBVENTION CANADIENNE POUR L’ÉPARGNE-INVALIDITÉ (SCEI)

Les cotisations à un REEI donnent droit aux SCEI au taux de 100 %, 200 % ou 300 %, selon le revenu familial net et le montant des cotisations. Pour déterminer le montant des subventions, on utilise comme référence le revenu familial de la deuxième année précédente. Ainsi, en 2022 (année visée), on se base sur le revenu gagné en 2020 (année de référence).

- Pour un bénéficiaire dont le revenu familial est inférieur ou égal au deuxième seuil d’imposition fédéral (100 392 $ en 2022), la SCEI représente 300 % sur les premiers 500 $ versés au régime et 200 % sur les cotisations suivantes allant jusqu’à 1 500 $.

- Pour un bénéficiaire dont le revenu familial dépasse le seuil indiqué (100 392 $ en 2022), la SCEI égale 100 % des cotisations versées.

La SCEI est plafonnée à 10 500 $ par année et à 70 000 $ à vie. Les subventions sont versées jusqu’à la fin de l’année où le bénéficiaire atteint 49 ans.

Prenons un exemple d’un bénéficiaire dont le revenu familial s’élève à 75 000 $. En 2022, un montant de 1 500 $ est déposé dans son REEI. La première tranche de 500 $ de cotisations sera subventionnée à hauteur de 300 % (1 500 $). La tranche suivante de 1 000 $, quant à elle, donnera droit à une subvention de 200 % (2 000 $). Ainsi, la cotisation de 1 500 $ aura donc généré une subvention totale de 3 500 $.

Si, pendant 20 ans, le revenu familial du bénéficiaire ne dépasse pas le seuil donnant droit à la subvention maximale, il aura reçu, en 20 ans, 70 000 $ de subventions (3 500 $ par année), en ne cotisant au total que 30 000 $ (1 500 $ par année). Il s’agit d’un excellent retour sur l’investissement sans même considérer les rendements.

BON CANADIEN POUR L’ÉPARGNE-INVALIDITÉ (BCEI)

Les familles à plus faible revenu (moins de 50 197 $ en 2022) sont admissibles à un BCEI pouvant aller jusqu’à 1 000 $ par année. Plafonnés à 20 000 $ à vie, les BCEI ne dépendent pas du montant cotisé à un REEI et peuvent être versés jusqu’à la fin de l’année où le bénéficiaire atteint l’âge de 49 ans.

Notons qu’il est possible de réclamer les subventions et les bons inutilisés des dix dernières années. Pour ce faire, le bénéficiaire doit être admissible à la SCEI et au BCEI et être âgé, au moment de la demande, de 49 ans ou moins.

CRÉDIT D’IMPÔT POUR PERSONNES HANDICAPÉES (CIPH)

Le bénéficiaire du REEI doit se qualifier au CIPH, aussi connu comme le montant pour personnes handicapées. L’admissibilité doit être vérifiée en continu et non seulement à l’ouverture du REEI.

Il s’agit d’un crédit d’impôt non remboursable pour une personne ayant une déficience grave et prolongée. Pour y avoir droit, un médecin qualifié doit certifier que la personne visée répond aux critères définis dans la Loi de l’impôt sur le revenu. L’agence du revenu du Canada doit approuver la demande, laquelle se fait par le formulaire T2201 — Certificat pour le crédit d’impôt pour personnes handicapées.

D’autres conditions doivent être respectées, à savoir :

- La déficience des fonctions physiques ou mentales doit être grave et prolongée (il est raisonnable de s’attendre à ce qu’elle dure au moins 12 mois consécutifs) ;

- La déficience doit restreindre toujours ou presque toujours (au moins 90 % du temps) le particulier.

La capacité à travailler n’est pas prise en compte lorsqu’on établit l’admissibilité au CIPH.

RETRAITS

Le bénéficiaire devra, au plus tard durant l’année de ses 60 ans, commencer à tirer un revenu du REEI.

EFFETS DU REEI SUR LES AUTRES PRESTATIONS DU GOUVERNEMENT

Les sommes détenues dans le REEI ou qui en sont retirées n’ont pas de répercussion sur l’admissibilité aux prestations fédérales, comme l’allocation canadienne pour enfants, le crédit pour la taxe sur les produits et services, le crédit pour la taxe de vente harmonisée, le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse ou les prestations d’assurance-emploi. Bien qu’en général, le REEI ait peu d’incidences sur les prestations d’aide sociale (jusqu’à 950 $ par mois), le fait de détenir un actif considérable (plus de 262 000 $ à 60 ans) dans le régime peut affecter l’admissibilité à certains programmes d’aide sociale du Québec, dont les tarifs dans un CHSLD.

DÉCÈS

Au décès du bénéficiaire, le solde du REEI (moins les montants de retenue à rembourser au gouvernement) est remis à la succession au plus tard à la fin de l’année civile suivant celle du décès, et toute portion imposable doit être incluse dans le revenu de la succession.

ROULEMENT DU REER VERS LE REEI

Au décès d’un particulier, il est possible de transférer, sans impact fiscal, son REER vers le REEI de son enfant ou petit-enfant à charge financière. Le montant du transfert ne doit toutefois pas dépasser le plafond cumulatif pour le REEI, soit 200 000 $ moins toute cotisation antérieure effectuée au REEI. Ce roulement ne donne pas droit aux SCEI. De plus, comme les sommes provenant du REER n’ont pas encore été imposées, elles le seront entre les mains du bénéficiaire au moment du retrait.

ROULEMENT DU REEE VERS LE REEI

Si le bénéficiaire d’un REEE ne fait pas d’études en raison d’une déficience physique ou intellectuelle le rendant admissible au CIPH, il est possible, sous certaines conditions, de transférer le revenu accumulé (à l’exclusion des subventions et des bons) du REEE à un REEI.

Voici les règles s’appliquant au transfert :

- Les cotisations au REEE sont remises au cotisant du REEE (souvent le parent) ;

- Les subventions canadiennes pour l’épargne-études, les bons canadiens pour l’épargne-études et les incitatifs québécois pour l’épargne-études déposés dans le cadre du REEE sont remboursés au gouvernement ;

- Le REEE devra être fermé au plus tard à la fin de février de l’année suivant celle où le roulement a lieu ;

- Le revenu de placement du REEE est remis au REEI ; ce transfert réduit d’autant les droits de cotisation disponibles ;

- Le montant du transfert ne donne pas droit à la SCEI ;

- Au moment du retrait, le montant transféré est inclus dans la partie imposable du revenu versé au bénéficiaire.

En conclusion, pour une personne souffrant d’un handicap, le REEI constitue un véhicule de placement financièrement et fiscalement avantageux.

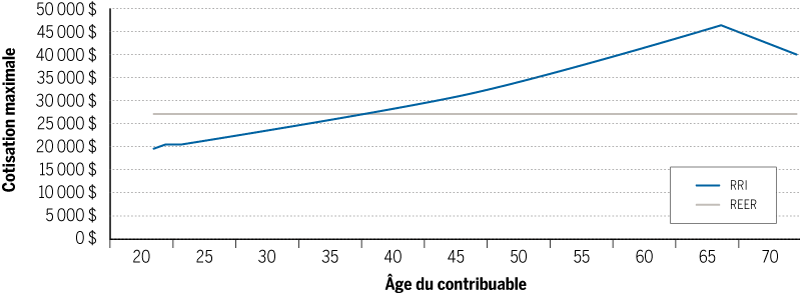

Parmi les nombreuses options et stratégies d’épargne qui s’offrent à vous, comme le Régime enregistré d’épargne-retraite (REER), le Régime enregistré d’épargne-études (REEE) et le Compte d’épargne libre d’impôt (CELI), pour ne nommer que celles -là, il en est au moins une qui demeure encore méconnue : le Régime de retraite individuel (mieux connu sous son acronyme RRI). Le RRI est un régime de pension à prestations déterminées, destiné habituellement à un seul participant, un haut salarié. Il est mis en place par une entreprise et vise à payer une rente viagère généralement pour son seul participant. Cet article a pour but de faire la lumière sur la pertinence de mettre sur pied un Régime de retraite individuel (RRI) pour un médecin qui exerce en société.

LIMITES DE L’ÉPARGNE-RETRAITE ENREGISTRÉE

Au Canada, un particulier peut cotiser annuellement 18 % de ses revenus gagnés de l’année précédente à un REER. Le revenu gagné inclut notamment le revenu d’emploi, le revenu net d’entreprise et de location et exclut notamment les dividendes. Ce seuil est établi de façon à permettre l’accumulation, au fil d’une carrière, d’un capital suffisant pour financer un revenu de retraite adéquat. Il existe toutefois un plafond annuel de cotisations qui est fixé à 29 210 $ en 2022. Un particulier dont le revenu gagné dépasse 162 277 $ ne pourra généralement rien verser dans un REER pour la portion au-delà de ce seuil.

Le RRI, comme le REER, procure un report d’impôts. Il permettra une cotisation maximale établie selon l’âge du contribuable. Habituellement, un contribuable de plus de 40 ans pourra verser à son RRI une cotisation annuelle supérieure à la cotisation maximale admissible au REER. Le graphique ci-dessous illustre sommairement, selon l’âge d’un contribuable dont les revenus sont élevés, le montant maximal qui pourrait être versé à un REER ou à un RRI (figure).

figure | Comparaison entre un RRI et un REER

Par exemple, en supposant la mise en place d’un RRI à l’âge de 40 ans, cette épargne annuelle supplémentaire peut se traduire, à 65 ans, par un capital-retraite plus important. On remarque toutefois que ces sommes proviennent essentiellement d’un transfert d’actifs de l’entreprise au RRI. Enfin, on peut aussi conclure que si des sommes supérieures à la marge REER peuvent être injectées dans le RRI après l’âge de 40 ans, c’est l’inverse qui se produit avant cet âge. Il n’est donc habituellement pas pertinent de mettre en place un RRI avant l’âge de 40 ans.

LES POUR ET LES CONTRE

Le RRI peut donc offrir un plus grand potentiel d’épargne enregistrée (à l’abri de l’impôt) que le REER. Toutefois, il ne constitue pas pour autant une panacée. Le tableau ci-dessus brosse un portrait des principaux arguments pour et contre la mise en place d’une telle structure (tableau).

Tableau | Avantages et inconvénients d’un RRI

| Avantages |

Inconvénients |

- Un potentiel d’épargne plus élevé que le REER (après l’âge de 40 ans)

- Possibilité de racheter le service passé

- Possibilité d’injecter des sommes supplémentaires déductibles si la retraite a lieu avant l’âge de 65 ans

- Possibilité de fractionner la rente RRI avec un conjoint dès la retraite (et non à compter de 65 ans comme pour les REER)

- Création d’un patrimoine autonome et distinct (insaisissable)

|

- Des frais de mise en place et d’administration élevés

- Administration plus lourde que celle d’un REER (nécessite un actuaire, des fiduciaires, etc.)

- Certaines restrictions applicables au moment du décaissement

|

DÉCAISSEMENT

Au moment de la retraite, il existe quelques options de décaissement du RRI. Chacun de ces choix présente ses particularités et doit faire l’objet d’une analyse poussée.

- Transfert vers un CRI ou un REER : L’option du transfert, peut-être celle que le participant préférerait, comporte au moins deux lacunes importantes. D’une part, un tel transfert sera soumis aux plafonds permis par le Règlement de l’impôt sur le revenu et une partie du transfert serait probablement imposable. D’autre part, si les retraits subséquents du REER étaient effectués avant 65 ans, le particulier perdrait la possibilité de partager ceux-ci avec son conjoint.

- Souscription (achat) d’une rente viagère : Tout comme pour le REER, il sera possible d’utiliser le capital du RRI pour faire l’acquisition d’une rente viagère. Sans faire la promotion ou le procès de ce produit par ailleurs très souvent pertinent, nous pouvons toutefois affirmer que le particulier perd la maîtrise de sommes possiblement importantes.

- Paiement d’une prestation à même le régime : Cette option nécessite le maintien du régime et le paiement des prestations selon la conception dudit régime. Le participant conserve alors la maîtrise de ses actifs et ne risque pas de voir une partie importante de son capital soumise à une imposition immédiate. Il devra toutefois maintenir le régime en vigueur avec les frais annuels que cela comporte.

CONCLUSION

En terminant, il faut rappeler que la mise en place d’un RRI doit être précédée d’une évaluation quant à sa faisabilité et à sa pertinence considérant notamment les frais en cause, les objectifs de retraite, la situation familiale et les autres options d’investissement offertes par la société.

Le fonds enregistré de revenu de retraite (FERR) représente un des deux choix de conversion possibles des sommes accumulées dans votre régime enregistré d’épargne-retraite (REER), lequel doit être transformé au plus tard dans l’année où vous atteignez 71 ans. Étant un prolongement du REER, le FERR offre un avantage certain : l’épargne qui s’y trouve continue de fructifier à l’abri de l’impôt jusqu’à son retrait. Découvrez le fonctionnement de ce régime afin d’en tirer le maximum.

Conversion d’un REER en FERR

Lorsque vous désirez transformer vos REER en FERR, vous devez en informer tous les établissements financiers où vous détenez un REER. Ces derniers vous ouvriront alors un compte FERR.

La conversion se fait sans aucune répercussion fiscale puisque les sommes sont transférées directement du REER à votre compte FERR. Vous devez procéder à la transformation de vos REER au plus tard le 31 décembre de l’année où vous atteignez 71 ans.

Avant cet âge, rien ne vous oblige à le faire. Toutefois, votre niveau de vie pourrait exiger des retraits de vos REER si vos revenus réguliers (ex. : fonds de pension, Régime des rentes du Québec, Pension de la Sécurité de la vieillesse) ne sont pas suffisants. Vous pourriez alors soit retirer directement du REER, soit convertir votre REER en FERR et ensuite effectuer les retraits nécessaires.

D’un point de vue fiscal, l’impôt sur le retrait du REER ou du FERR est identique. En revanche, à compter de l’âge de 65 ans, le retrait d’un FERR devient admissible au crédit d’impôt pour pension, ce qui n’est pas le cas pour celui qui est effectué d’un REER. Vous aurez droit à cet avantage si vous n’avez pas déjà ce crédit par une rente d’un fonds de pension par exemple.

Retrait minimal

Le retrait minimal obligatoire du FERR repose sur l’âge du rentier ou du conjoint, et ce choix se fait au moment de la transformation. Il serait pertinent de choisir l’âge du conjoint plus jeune pour ce calcul afin de réduire les retraits obligatoires du FERR, tout en conservant la flexibilité de sortir des sommes plus importantes au besoin.

Avant 71 ans, la formule suivante détermine le montant du retrait minimal :

1 ÷ (90 – l’âge au début de l’année).

Ainsi, le minimum sera de 4 % à 65 ans (1 ÷ (90 – 65)).

À compter de 71 ans, le retrait minimal obligatoire du FERR augmente avec l’âge (tableau). Il est donc souvent préférable de convertir, avant l’âge de 71 ans, les REER par tranches selon les besoins afin de profiter du report d’impôt le plus longtemps possible. Ainsi, les sommes non nécessaires sont conservées dans les REER et seule la portion à retirer dans l’année est transférée dans un FERR.

Le retrait minimal n’est pas obligatoire dans l’année de conversion du REER en FERR. Il le devient à partir de l’année suivante seulement.

Tableau : Retrait minimal obligatoire d’un FERR par année en fonction de l’âge

| Âge |

% |

|

Âge |

% |

| 71 |

5,28 |

|

83 |

7,71 |

| 72 |

5,40 |

|

84 |

8,08 |

| 73 |

5,53 |

|

85 |

8,51 |

| 74 |

5,67 |

|

86 |

8,99 |

| 75 |

5,82 |

|

87 |

5,82 |

| 76 |

5,98 |

|

88 |

10,21 |

| 77 |

6,17 |

|

89 |

10,99 |

| 78 |

6,36 |

|

90 |

11,92 |

| 79 |

6,58 |

|

91 |

13,06 |

| 80 |

6,82 |

|

92 |

14,49 |

| 81 |

7,08 |

|

93 |

16,34 |

| 82 |

7,38 |

|

94 |

18,79 |

Types de placement

Tous les placements admissibles pour un REER le sont aussi pour un FERR. Il faut néanmoins vous assurer de posséder suffisamment de liquidités pour effectuer le retrait minimal annuel. Cette gestion des liquidités vaut autant pour le retrait minimal que pour tout autre retrait prévu pour maintenir le niveau de vie souhaité.

Taux d’imposition

Des retenues d’impôt à la source sont prélevées directement par l’établissement financier sur tout retrait excédant le retrait minimal obligatoire. Les retenues d’impôt se font plutôt en fonction de la somme retirée que selon le taux marginal d’imposition, ce qui signifie que le calcul exact se fait lors de la production des déclarations annuelles de revenus. Ainsi, le taux combiné des retenues d’impôt fédéral et provincial à la source est situé à 20 % pour un retrait de 5 000 $ ou moins, à 25 % entre 5 000,01 $ et 15 000 $ et à 30 % à partir de 15 000,01 $. Il ne faudra donc pas vous surprendre d’avoir encore un solde d’impôt à payer sur vos retraits FERR après la fin de l’année, à moins d’avoir demandé à votre établissement bancaire d’en prélever davantage.

Fractionnement

Depuis 2007, de nouvelles règles permettent le fractionnement de certains revenus de retraite entre les conjoints, tant au fédéral qu’au provincial. Le FERR y est admissible dès que le détenteur atteint 65 ans.

Ce choix, sur une base annuelle, entraîne des économies fiscales d’autant plus importantes qu’il existe une différence de taux d’imposition marginal entre les conjoints, sans égard à leur âge et statut (employé, retraité).

Décès

Le solde des FERR doit être inclus aux revenus de l’année du décès du particulier et se trouve donc soumis à un taux d’imposition pouvant atteindre 53,31 %. Toute augmentation de valeur du FERR avant sa distribution aux bénéficiaires est imposable entre les mains de ces derniers et non du défunt. À l’inverse, une perte de valeur peut être appliquée contre les FERR imposés dans l’année du décès.

En revanche, si le conjoint survivant est bénéficiaire du FERR, le régime lui est transféré au décès du rentier sans aucune ponction fiscale. Le FERR peut ensuite être reconverti en REER si le conjoint bénéficiaire le souhaite et qu’il n’a pas 71 ans. Tout retrait minimal, qui n’a pas été effectué au cours de l’année du décès du rentier, ne peut être « roulé » en franchise fiscale au conjoint survivant et doit donc être imposé soit au défunt, soit au conjoint survivant.

On peut aussi obtenir un report d’impôt du solde du FERR au décès si des enfants ou des petits-enfants de moins de 18 ans, financièrement à charge de la personne décédée, en sont bénéficiaires. La somme reçue pourra servir à l’achat d’une rente d’étalement jusqu’à l’âge de 18 ans, ce qui réduira le fardeau fiscal. Un tel bénéficiaire atteint d’une déficience physique ou mentale n’aura pas à être imposé totalement avant 18 ans. De plus, tout bénéficiaire financièrement à charge du détenteur du FERR, qui est admissible au régime enregistré d’épargne invalidité (REEI), pourra différer l’impôt sur une période plus longue.

Pour tirer des avantages fiscaux liés au FERR et éviter de mauvaises surprises, n’hésitez pas à consulter un professionnel.

La société économique dans laquelle nous vivons est d’une complexité extraordinaire. Quand on y pense, des millions de biens et services sont produits chaque jour pour combler les besoins et les désirs des milliards d’individus d’un bout à l’autre de la planète. Un exercice de coordination qui frappe l’imaginaire lorsque l’on sait que les ressources servant à satisfaire nos appétits insatiables sont, pour ainsi dire, limitées. Bien que des écarts parfois importants s’installent entre les nantis et les moins fortunés, force est de constater que sur le long terme, le niveau de vie de tout un chacun s’améliore. Dans un environnement où le chaos est omniprésent, la société progresse et l’harmonie sociale perdure, même si rien n’est parfait. Comment expliquer le phénomène?

La main invisible comme allégorie des forces du marché

Adam Smith, généralement reconnu comme le père de la science économique, était en admiration devant les succès d’un Empire britannique en émergence. Une question titillait son esprit et sa réflexion : « Comment une société peut-elle coordonner les activités indépendantes d’un très grand nombre d’acteurs économiques — producteurs, transporteurs, distributeurs vendeurs, consommateurs — qui ne se connaissent pas et pour la plupart ne se rencontreront probablement jamais ? » Sa vision novatrice était qu’une coordination entre tous ces acteurs pouvait spontanément émerger, sans qu’aucune personne ou institution ne tente consciemment de la créer ou de la maintenir. Ce raisonnement rompait avec les acquis anciens selon lesquels les gouvernants devaient imposer l’ordre auprès de leurs sujets, fût-il social ou économique.

Frappé d’une intuition quasi divine, Smith envisageait un environnement dans lequel les individus étaient mus par la simple force de leur intérêt personnel. Ainsi, chacun cherche à maximiser son bien-être personnel sans se soucier (ou si peu) de celui d’autrui. Tous sont alors confrontés à une masse d’individus motivés de la même manière. Que l’un d’entre eux, emporté par son avidité, fasse payer trop cher son produit ou qu’il refuse de payer dignement ses travailleurs, il perdra ses clients et ses employés au profit d’un concurrent moins gourmand. L’égoïsme, moteur du développement, est ainsi tenu en laisse par la concurrence entre les acteurs économiques.

Dans cet environnement imaginé par Smith, les prix font office de signal conduisant les agents vers le profit, la source de leur intérêt personnel. Des prix ou des salaires élevés incitent les producteurs et les travailleurs à fournir ce que la société demande. De même, des prix et des salaires élevés, en bridant la demande, constituent un mal qui se résorbe de lui-même. À l’autre bout du spectre, des prix ou des salaires faibles poussent les producteurs et les travailleurs à se retirer du marché, tout en stimulant la demande. Les pressions à la baisse sur les prix sont alors renversées. Le jeu de l’offre et de la demande ainsi décrit fait du marché un environnement autorégulé pour l’approvisionnement en biens et services au sein de la société et contribue donc au bien-être de tous. Sans le développer dans tous ses contours, Adam Smith anticipait déjà l’importance des marchés dans l’organisation des sociétés humaines :

Ce n’est pas de la bienveillance du boucher, du brasseur ou du boulanger que nous attendons notre dîner, mais plutôt du soin qu’ils apportent à la recherche de leur propre intérêt. Nous ne nous en remettons pas à leur humanité, mais à leur égoïsme […] en cela, [ils sont pour ainsi dire conduits] par une main invisible, à remplir une fin qui n’entre nullement dans [leurs] intentions […]. Tout en ne cherchant que [leur] intérêt personnel, [ils travaillent] souvent d’une manière bien plus efficace pour l’intérêt de la société, que s’[ils avaient] réellement pour but d’y travailler.

Adam Smith

La richesse des nations (1776)

Axé sur les libertés individuelles, ce système simple imaginé par Smith est donc censé réconcilier les intérêts privés, l’efficacité économique et l’atteinte d’une harmonie sociale. La « main invisible » n’est alors qu’une allégorie des forces du marché. Un principe d’équilibre automatique qui s’établit sur un marché en concurrence lorsque cette dernière agit comme rempart à l’égoïsme.

La main invisible et la réalité

Un marché imparfait

Le marché, les forces conjuguées de l’offre et de la demande, est un outil d’analyse économique puissant nous permettant de mieux cerner le monde dans lequel nous vivons. Cependant, pour que la « main invisible » opère sans écueil, une hypothèse est cruciale : le marché doit s’exprimer dans un environnement « parfaitement concurrentiel ». Dans un tel cadre, les acteurs du marché, entreprises ou consommateurs, ne doivent avoir aucune influence « individuelle » sur le prix des biens et services vendus dans notre économie. Exprimée autrement, la concurrence parfaite exclut tout pouvoir de monopole, une situation de marché dans lequel un vendeur pourrait sinon contrôler, à tout le moins influencer les prix afin d’optimiser son profit.

Pour que la parfaite concurrence s’exprime, un marché doit-être exempt de barrières à l’entrée, par exemple, l’information sur la qualité des biens des compétiteurs doit y circuler librement et, en principe, il ne devrait pas y avoir de dépenses en publicité et marketing, car les biens vendus par différentes entreprises sont considérés quasi identiques. Vous l’aurez compris, le monde dans lequel nous vivons est parfois très loin de présenter ce genre de caractéristiques. Les économistes parleront alors de concurrence monopolistique ou de marché imparfait — une situation où un producteur cherche à se différencier de ses concurrents grâce aux caractéristiques de ses produits, son positionnement de marché ou son plan de communication marketing. Si pour la plupart des consommateurs un Big Mac n’est pas la même chose qu’un Whopper ou un Teen Burger, pourtant tous des hamburgers, le plan marketing d’une sandwicherie aura frappé dans le mille, et l’entrepreneur profitera d’un excédent de profit attribuable au monopoleur. La « main invisible » n’est alors qu’un guide imparfait.

L’absence de marché un autre obstacle à la « main invisible »

Adam Smith n’était pas dupe. Il comprenait d’emblée que la recherche de l’intérêt personnel pouvait conduire à d’importants conflits au sein de la société. Pour être juste, équitable et moral, l’égoïsme se doit en certaines occasions d’être encadré par un système de règles sociales. Cette réalité est particulièrement évidente lorsqu’un marché naturel ne peut émerger de lui-même. Prenons pour cause le marché du carbone.

La pollution par des gaz à effet de serre (GES) qui émane de l’activité humaine, agitation égoïste ayant pour quête le profit, ne peut s’autoréguler d’elle-même puisqu’un marché limitant sa présence n’émerge pas de façon spontanée au sein de nos sociétés. Il n’existe, par exemple, aucun marché « naturel » sur lequel un amant de la nature peut offrir un incitatif ou imposer un tarif à un pollueur pour que ce dernier réduise ses émissions. L’intervention d’un tiers parti est alors indispensable. Un gouvernement bienveillant a le loisir de créer un tel marché « artificiel » pour encadrer l’activité indésirable et mener, nous le souhaitons, la société vers un plus haut échelon d’harmonie collective. La « main invisible » n’est donc pas toujours un acte divin.

Conclusion

Vision intuitive et novatrice, mais pas encore complètement aboutie, la « main invisible » sera développée par et pour les héritiers d’Adam Smith comme une allégorie représentant les forces du marché. Un principe d’équilibre automatique qui s’établit lorsque le marché est en concurrence parfaite. Bien que puissant, l’outil d’analyse se doit d’être manipulé avec soin. Les hypothèses entourant son utilisation ne sont pas toujours réunies. Si l’on accepte la « main invisible » comme une allégorie des forces du marché, il faut alors convenir que cette dernière n’est pas toujours porteuse d’harmonie sociale. Comme en font foi le capitalisme débridé ou sauvage et le laissez-faire à outrance qui sont des exemples de marchés « imparfaits » et non l’inverse.

En 2015, la ville américaine de Seattle frappait les esprits en votant une loi visant à augmenter graduellement le salaire minimum à 15 $ de l’heure pour 2021. Le taux horaire minimum y dépassait à peine 9 $. Cette progression salariale annuelle de plus de 7,5 % sur 6 ans, substantiellement plus rapide que l’inflation, visait à donner un peu d’air aux ménages à faible revenu. À l’automne 2021, Louis Audet, grand patron chez Cogeco, redonnait de l’élan au débat en parlant d’un salaire minimum à 20 $ de l’heure. Valoriser le travail de chacun, disait-il, « contribue à protéger notre démocratie. » Un salaire minimum à 20 $ est-il réaliste? Peut-on donner un peu de perspective à ce vieux débat?

Pourquoi un salaire minimum?

Rappelons que le salaire minimum est un plancher légal de rémunération qu’un employeur peut verser à ses employés. Ce taux est présentement établi à 13,50 $ de l’heure au Québec, ce qui représente un salaire annuel d’environ 24 570 $ pour un travailleur à temps plein. Le salaire minimum, dit-on, est un outil privilégié de lutte contre la pauvreté.

Il faut comprendre, cependant, que se doter d’une loi sur le salaire minimum c’est chercher explicitement un compromis entre deux objectifs conflictuels. D’un côté, il s’agit d’établir et maintenir le salaire minimum au niveau le plus élevé possible pour réduire les inégalités et la pauvreté des ménages à faible revenu. De l’autre côté, il nous faut éviter de l’augmenter au point où les conséquences seraient néfastes pour l’emploi des travailleurs au bas de l’échelle salariale. Car voyez-vous, un salaire minimum trop élevé réduit la compétitivité des entreprises et décourage l’embauche.

Qui travaille au salaire minimum au Québec?

Environ 4,1 millions de personnes avaient un emploi au Québec en 2020 selon les données de l’Enquête sur la population active menée par Statistique Canada. De ce nombre, 212 300 travailleurs recevaient le salaire minimum pour leur labeur soit, un travailleur sur vingt dans la belle province. La travailleuse « type » dans cette catégorie d’emploi, car il s’agit de femmes à 60 %, a entre 15 et 24 ans, est à l’emploi d’une PME dans le secteur du commerce ou de l’hébergement et des services de restauration. Vous l’aurez deviné, ce sont majoritairement ces travailleurs qui ont fait les frais de la pandémie puisque plusieurs de ces emplois sont des services dits « de proximité ».

Impact d’une hausse du salaire minimum sur l’emploi, ce qu’en disent les économistes?

S’il est un sujet économique sur lequel un consensus n’existe pas, l’effet d’une hausse du salaire minimum sur l’emploi en est clairement un. D’un côté, les économistes de facture classique concluent généralement qu’une hausse du salaire minimum aura des effets pervers sur l’emploi, particulièrement chez les jeunes et les travailleurs peu qualifiés. Ces effets sont multiples, mais on parlera principalement de pertes d’emplois, de réduction de l’offre de formation sur les lieux de travail, de baisse de la fréquentation scolaire et de la réduction du nombre d’heures travaillées. Devant la hausse du salaire de base, les entreprises favoriseront les mises à pied pour garder sous contrôle leur masse salariale et leurs coûts. Par exemple, les études récentes s’appuyant sur les données canadiennes semblent assez claires à ce sujet : une hausse de 10 % du salaire minimum provoque une baisse de l’emploi de 3 % à 6 %, principalement chez les adolescents et les jeunes.

D’un autre côté, certains chercheurs soutiennent que l’augmentation du salaire minimum n’a que des effets marginaux sur l’emploi et la formation, ou encore parleront d’un impact indiscernable sur les emplois au bas de l’échelle salariale. C’est ce que conclut une étude réalisée dans le milieu des années 1990 par David Card, lauréat 2021 du prix Nobel d’économie, qui suggérait que l’emploi des petits salariés n’avait pas diminué dans l’industrie de la restauration rapide à la suite d’augmentations du salaire minimum dans certains États américains.

Le sujet s’avère extrêmement complexe et malgré bon nombre d’études, aucun consensus ne semble émerger chez les spécialistes. Pour résoudre cette impasse, certains chercheurs ont soulevé la possibilité d’une relation non linéaire entre le salaire minimum et l’emploi. C’est-à-dire que l’emploi ne réagirait pas de la même façon à une hausse du salaire minimum si ce dernier est faible (ou élevé) en relation au salaire moyen. L’idée véhiculée s’explicite comme suit : augmenter le salaire minimum lorsque ce dernier est élevé en proportion du salaire moyen, impacterait alors beaucoup de travailleurs afin de maintenir l’équité dans les échelles salariales. Un changement du salaire minimum aurait alors un effet prononcé sur l’emploi. Par opposition, lorsque le salaire minimum est faible en regard du salaire moyen, un nombre plus restreint de salariés seraient touchés, ce qui amoindrirait l’effet d’un changement sur l’emploi ou le rendrait négligeable.

Résoudre le dilemme

Si nous pouvions établir un niveau du salaire minimum de manière à permettre un niveau de vie adéquat sans réduire l’emploi de manière démesurée, nous aurions atteint un niveau de salaire minimum « optimal », à la frontière entre la valorisation du travail de chacun et la capacité financière de payer des entreprises. Pourvu, évidemment, qu’une telle intersection existe.

Vous vous en doutez, il n’y a pas de consensus parmi les économistes ici non plus! Cependant, le ministère du Travail, de l’Emploi et de la Solidarité sociale indique dans son Plan stratégique 2019-2023 vouloir atteindre et maintenir comme cible un ratio de 50 % entre le taux de salaire minimum et le salaire horaire moyen. Le ministère aura vraisemblablement établi que ce seuil était raisonnable pour minimiser les pressions sur la capacité financière des entreprises, maintenir leur compétitivité à l’échelle locale et internationale et éviter de grandes vagues de délocalisation et d’automatisation au détriment des emplois à faible rémunération. Cet objectif a d’ailleurs été atteint au cours de l’année fiscale 2020-2021 puisque le salaire horaire de 13,50 $ de l’heure représente 51 % de la rémunération horaire moyenne au Québec. Nous sommes loin des 20 $ par heure.

Ainsi, pour résoudre le dilemme, la question devient : un salaire minimum à 13,50 $ offre-t-il un niveau vie suffisant aux travailleurs et aux familles à faible revenu dans le Québec d’aujourd’hui ? Encore faut-il savoir ce qu’est un « niveau de vie suffisant », concept subjectif s’il en est un. Au Canada, c’est la Mesure du panier de consommation (MPC) qui est privilégiée comme mesure de faible revenu. Elle indique le revenu nécessaire pour qu’une personne ou une famille puisse se procurer un ensemble de biens et de services de base comprenant l’habillement, l’alimentation, le logement et le transport. Selon cette métrique, il faudrait un revenu annuel de 20 767 $ pour qu’une personne seule puisse se procurer le panier minimum de consommation au Québec en 2021. À 24 570 $, c’est ce que semble permettre le salaire minimum actuel. Soyons francs, il ne s’agit là que d’un strict minimum socialement acceptable.

Élargir le débat

Chercher un compromis entre les deux objectifs conflictuels (maintenir le salaire minimum au niveau le plus élevé possible et éviter les conséquences néfastes pour l’emploi) est plus que souhaitable. Cependant, une analyse qui ne s’intéresse qu’au taux de salaire minimum serait incomplète. Pour obtenir une bonne lecture du revenu disponible des ménages qui travaillent au bas de l’échelle, il faut également tenir compte de la fiscalité et des prestations offertes aux différents types de ménages à bas revenu. À ce chapitre et sans être parfait, le Québec tire relativement bien son épingle du jeu dans les comparaisons interprovinciales et internationales.

Et alors? Un salaire minimum à 20 $ est-il réaliste au Québec en cette fin de pandémie? Puisque dans le marché du travail actuel, ce taux de rémunération représenterait 75 % du salaire horaire moyen, il semble que les effets négatifs sur le nombre d’emplois à bas salaire pourraient outrepasser les effets positifs d’une augmentation du revenu disponible. Les pertes d’emplois, particulièrement chez les jeunes et les petits salariés, seraient donc contreproductives dans notre lutte aux inégalités. Néanmoins, viser l’atteinte graduelle d’un salaire minimum à 20 $ au cours de la prochaine décennie pourrait être jouable. Pour y arriver, une croissance saine de l’économie du Québec ainsi que la poursuite ambitieuse, mais réaliste, de programmes fiscaux ciblés, pourraient assurément jouer un rôle dans l’atteinte de cet objectif.

« Acheter au prix le plus bas et vendre au prix le plus fort, là est le secret! »

Apprivoiser la notion de gain en capital

Du point de vue de la Loi sur l’impôt, un gain en capital peut s’avérer un sujet fort complexe compte tenu de la nature du traitement fiscal qui lui est réservé. Au sens commun, toutefois, un gain en capital est simplement le profit réalisé lors de la vente d’un actif : une action, une obligation, un terrain, une résidence principale ou secondaire, etc. Point important, pour qu’il y ait gain en capital il faut qu’il y ait vente d’actif. Ainsi, il ne faut pas le confondre avec le gain non réalisé, parfois appelé gain sur papier, qui ne reflète qu’une augmentation de la valeur d’un investissement au portefeuille. Les gains sur papier ne sont pas considérés comme des gains en capital et ne sont donc pas imposables.

La notion de gain en capital se juxtapose bien évidemment à celle d’une perte. On subit une perte en capital lorsqu’il y a une diminution de la valeur de l’actif au moment de la vente par rapport à son prix d’achat. Il est tout aussi important de comptabiliser les pertes que les gains puisque celles-ci réduiront votre « gain net » et ainsi, votre facture.

Le marché immobilier

Le calcul d’un gain en capital sur un bien immobilier est relativement simple. Il s’agit du montant total de la transaction de vente, duquel on soustrait le montant payé à l’achat. De cette somme, il est possible de déduire certaines dépenses assumées durant la période où vous étiez propriétaire. Il sera donc important de tenir un registre de ces dépenses dites « capitalisables » et pourquoi pas d’en garder les factures.

Par exemple, si vous avez acheté un chalet au prix de 150 000 $ et que vous le vendez 250 000 $, votre gain en capital sera de 100 000 $. Notez cependant que seulement 50 % de ce montant est imposable. Vous devrez alors ajouter un montant approximatif de 50 000 $ à vos revenus imposables.

De plus, sachez que si vous donnez à vos enfants ce même chalet, toujours acheté au prix de 150 000 $, mais que sa juste valeur marchande est estimée à 250 000 $, on considérera que vous aurez généré un gain en capital de 100 000 $ sur lequel vous serez imposé même s’il s’agit d’un don. Et si vos enfants revendent éventuellement le chalet 300 000 $, ils seront également imposés sur les 50 000 $ de profit supplémentaire.

Dans le cas de transaction immobilière, le gain en capital réalisé sur la vente d’une résidence principale est exempt d’impôt au Canada. Cependant, une seule propriété peut se voir accorder ce titre à un moment précis dans le temps. Il est également possible d’éviter l’imposition lors d’un transfert de propriété entre conjoints.

Le marché boursier et obligataire

Les gains, ou les pertes, en capital perçus sur transactions boursières sont également imposables (ou déductibles) à hauteur de 50 % de leur valeur au même titre que vos revenus d’emploi si ces transactions sont effectuées dans un compte au comptant. Le constat est aussi valable pour les obligations.

On oublie trop souvent que même si les obligations sont des contrats de dette standardisés, ils peuvent également donner lieu à des gains ou des pertes en capital si l’outil est revendu avant échéance sur le marché secondaire. Par exemple, une obligation avec un coupon de 3 %, achetée au pair à l’émission, pourrait voir sa valeur s’apprécier sur le marché secondaire si les taux d’intérêt de marché diminuaient au cours de la période de détention. En l’occurrence, si les taux de marché atteignaient 1 %, une obligation dont la valeur faciale est de 1 000 $ dont l’échéance est dans 1 an pourrait se vendre sur le marché secondaire pour 1 020 $. Un gain en capital généré sera de 20 $.

Vous pouvez cependant contourner en partie l’impôt sur le gain en capital en détenant vos actions, obligations, fonds communs ou autres fonds négociés en Bourse dans votre CELI ou votre REER. Par exemple, dans un CELI, le revenu de placement et les gains en capital tirés des placements admissibles vont croître à l’abri de l’impôt. Bien que les cotisations versées au CELI ne réduisent pas votre revenu imposable, leur avantage réside dans le fait que les retraits sont libres d’impôt. De son côté, le REER offre également l’avantage d’éviter l’impôt à vos gains en capital. Cet avantage est cependant temporaire. Puisque les cotisations au REER sont déductibles, tous les retraits seront assujettis à l’impôt selon le taux d’imposition marginal du contribuable.

Il serait donc tentant d’utiliser des régimes enregistrés (comme le CELI et le REER) pour des placements à fort rendement espéré afin d’éviter l’imposition du gain en capital. La prudence s’impose toutefois, car des investissements qui rapportent le plus sont généralement associés à un risque de perte plus élevé. Il faut donc garder à l’idée que, bien que les revenus de placement soient libres d’impôt, les pertes en capital subies à l’intérieur de ces régimes ne peuvent en revanche pas être déduites à l’encontre des gains en capital.

Le traitement fiscal des gains en capital

Nous l’avons déjà établi, règle générale au Canada, seulement 50 % du gain en capital est soumis à l’impôt sur le revenu. De même, 50 % de la perte en capital sera déductible. Cependant, une telle perte ne peut être déduite que des gains en capital imposables. Il vous faudra ainsi avoir réalisé des gains pour être en mesure de déduire des pertes. Cela dit, il faut rappeler que toute perte en capital non déduite dans une année peut être reportée et déduite des gains en capital imposables de l’une ou l’autre des trois années antérieures ou de toute année subséquente.

Restez à l’affût. Les experts recommandent une révision annuelle approfondie de votre portefeuille. Cette dernière vous permettra, entre autres, d’optimiser la gestion de vos gains et pertes en capital. Si vous prévoyez vendre des placements ayant entraîné d’importants gains en capital, vous pourriez envisager de reporter la vente après le 1er janvier. Une façon de différer l’impôt au 30 avril de l’année suivante. De plus, si votre revenu varie, vendre au cours d’une année où il est faible peut vous faire économiser beaucoup d’argent, puisque vos gains en capital seront imposés à un taux marginal moindre.

Vous faites des dons de bienfaisance? Une autre façon de minimiser votre facture d’impôt serait de considérer le don d’actif. Vous pourriez ainsi réduire votre impôt sur les gains en capital. Par exemple, si vous prévoyez faire un don de 1 000 $ à un organisme de bienfaisance, vous pouvez donner des actions qui ont une valeur de 1 000 $, mais qui, à l’origine, vous ont coûté beaucoup moins cher. Ainsi, au lieu de vendre les actions, de payer l’impôt sur les gains en capital et d’ajouter de l’argent pour compenser le don de 1 000 $, le fait de faire le don en actions vous donne droit au reçu de don de bienfaisance de 1 000 $ aux fins de l’impôt, sans que vous ayez à payer d’impôt sur les gains en capital.

Attention, toutefois, certains biens donnés de votre vivant à votre famille donneront lieu à un gain en capital, c’est le cas du chalet dans notre exemple précédent. Dans le doute, il sera toujours préférable de consulter un fiscaliste pour en savoir plus sur la façon de déclarer et de gérer correctement vos gains et vos pertes en capital. Si seulement nous pouvions nous en tirer avec « acheter au prix le plus bas et vendre au prix le plus fort! »

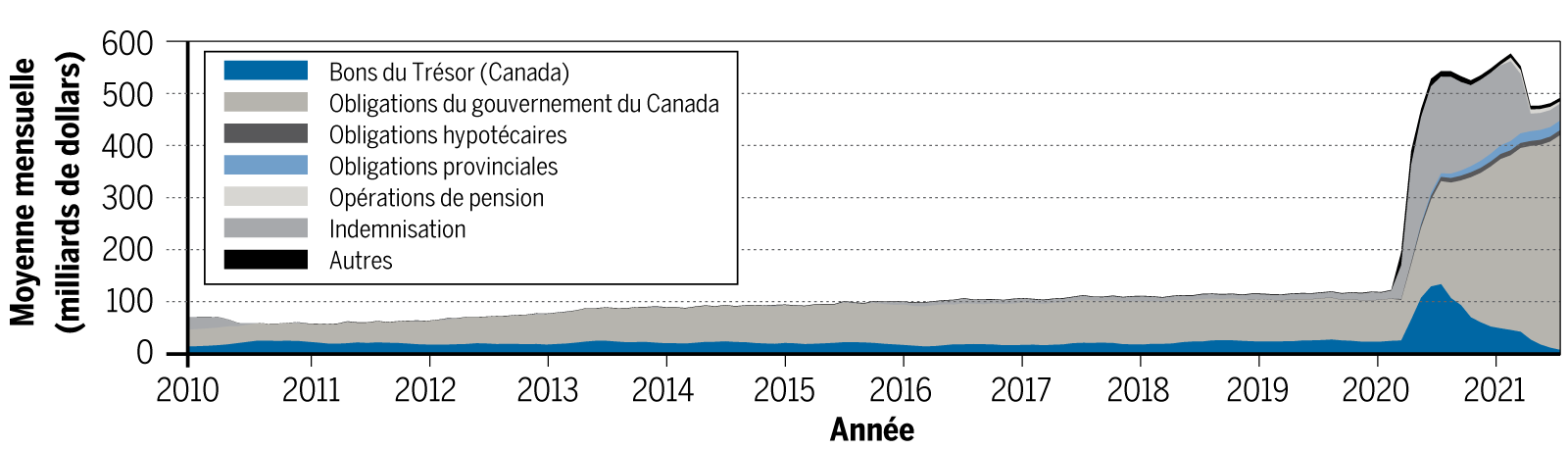

En raison de son rôle unique, le bilan de la Banque du Canada n’est pas comme celui des autres institutions financières puisque son objectif premier ne vise pas à générer des profits, mais bien à favoriser une croissance saine de l’activité économique tout en assurant la stabilité des prix et celle du système financier.

En temps normal, la taille du bilan de notre banque centrale évolue au rythme de la croissance de l’économie canadienne et de ses besoins en liquidités. Un savant mélange de billets de banque et de réserves bancaires est alors mis à notre disposition pour soutenir nos transactions et l’activité de prêts bancaires. La composition du bilan d’actif demeure simple, la banque centrale se contentant d’acquérir des titres garantis par le gouvernement du Canada et d’assurer la gestion au jour le jour du bilan via les opérations de pension, des prêts de 24 heures consentis aux banques à charte en contrepartie de garanties admissibles.

Cependant, lorsque le taux cible du financement à un jour, principal outil de politique monétaire au pays, atteint sa borne inférieure, la banque centrale se doit de considérer des outils de politique monétaire jugés non conventionnels ; ce qui implique généralement l’expansion du bilan de l’organisation. Pour la deuxième fois de notre histoire, le taux cible du financement à un jour a atteint son plancher en mars 2020. Les pressions économiques liées à la pandémie auront forcé la Banque du Canada à agir avec promptitude et véhémence. Au moment d’écrire ces lignes, le bilan de la banque centrale se chiffre à 491,7 milliards de dollars, soit 20 % du PIB (il a atteint un sommet de 576,4 milliards de dollars en février dernier, soit 23,9 % du PIB), alors qu’en temps normal, le bilan ne représente que 5 % du PIB (graphique).

Graphique | Bilan d’actif de la Banque du Canada de 2010 à 2021

De l’assouplissement quantitatif…

Que s’est-il passé ? Face à la pandémie, notre grand argentier a jugé bon d’étendre la valeur de son bilan de façon à soutenir sa politique monétaire et à assurer la stabilité de notre système financier. Dans le cadre de son programme d’assouplissement quantitatif lancé au printemps 2020, la Banque du Canada a procédé à des achats massifs de bons du Trésor et d’obligations du gouvernement du Canada. Combinés aux opérations de pension, le programme d’assouplissement quantitatif a pour objectif de permettre aux principaux marchés financiers de fonctionner adéquatement et de stimuler les dépenses au sein de l’économie. Des achats de titres de maturités ciblées serviront, par exemple, à faire baisser les taux d’intérêt à plus ou moins longue échéance et dynamiseront l’activité entrepreneuriale ainsi que celle des ménages ayant recours au crédit. L’objectif : favoriser l’emploi et soutenir la reprise post-pandémique en facilitant l’accès aux liquidités.

… à l’assouplissement du crédit

Il appert cependant que de démocratiser au sens large l’accès au crédit n’est pas suffisant. De toute évidence, la crise sanitaire aura également provoqué des tensions sur certains segments clefs des marchés financiers. Pour contourner le blocage du canal du crédit provoqué dans ces sous-segments, la Banque du Canada a jugé bon de prendre exemple sur la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) en procédant à des achats d’actifs inédits. La Fed et la BCE ont toutes deux expérimenté avec les méthodes non conventionnelles de politique monétaire lors de la crise financière de 2008 et, pour la petite histoire, ni l’une ni l’autre n’est parvenue à normaliser la taille de son bilan avant la pandémie. Un prélude possible de ce qui pourrait bien attendre l’institution canadienne.

Comme premier pas dans cette direction, la Banque du Canada a choisi de déployer son programme d’achat d’obligations hypothécaires du Canada. Cette initiative fournit à la banque centrale une plus grande latitude dans le choix des actifs de haute qualité qu’elle peut acquérir. Dans les circonstances exceptionnelles que nous vivons, la Banque travaille de concert avec la Société canadienne d’habitation et de logement (SCHL) pour réaliser des achats d’obligations hypothécaires afin de régulariser le fonctionnement de ce marché et de soutenir plus spécifiquement la capacité des prêteurs à financer les prêts hypothécaires qu’ils consentent à leurs clients-propriétaires. C’est en partie grâce à ce soutien que les taux hypothécaires sont demeurés très attrayants et que les ventes de maisons ont surpris l’observateur lambda au plus fort de la crise.

Une autre première, la Banque du Canada s’est portée acquéreur d’obligations provinciales dès mars 2020, alors que certaines provinces, dont Terre-Neuve-et-Labrador, se sont montrées vulnérables lors de leur émission de dette respective. De façon à assurer la neutralité de ce geste, la banque centrale s’est engagée à acquérir des obligations de chacune des provinces à hauteur de leur part dans le PIB canadien. La taille de ce programme a été plafonnée à 50 milliards de dollars. Le programme d’aide aura dans les faits atteint 20 milliards de dollars, soit à peine plus de 1 % de la dette provinciale en circulation. Une boîte de Pandore vient néanmoins de s’ouvrir et, pour certains, cette situation risque de relâcher la discipline fiscale des provinces.

Des risques liés à l’expansion du bilan

Nul doute, les outils associés à l’expansion du bilan de la banque centrale sont puissants pour soutenir et relancer l’activité. Leurs effets à long terme sur l’économie demeurent cependant mal connus. Ainsi, des drapeaux rouges se lèvent chez certains économistes. D’abord, la présence d’importantes liquidités dans le système financier pourrait s’avérer inflationniste une fois le plein emploi atteint, ce qui ne saurait tarder, vue la solidité de la reprise. Bien que la poussée actuelle des prix s’appuie sur des effets de base, soit une normalisation des prix suivant une période de fort repli, rien ne nous assure le retour rapide de l’inflation vers la cible de 2 %. Les attentes d’inflation sont déjà en hausse chez nos voisins du sud et se rapprochent de 3 % au pays, soit la limite supérieure de la cible d’inflation. Face à la pénurie de main-d’œuvre, il n’y a qu’un pas à franchir pour voir resurgir le bon vieux cercle vicieux de la hausse salaire-prix.

De plus, l’expansion rapide du bilan de la banque centrale pourrait devoir être renversée si les conditions économiques et financières s’améliorent plus rapidement que prévu, particulièrement en cas d’inflation persistante. Une telle situation exigerait que la Banque du Canada vende des actifs dans un environnement de taux d’intérêt haussiers, évènement propice à d’importantes pertes en capital résultant des divers programmes d’achat d’actifs.

Ainsi, une convention d’indemnisation a été conclue avec le gouvernement du Canada afin de renflouer la banque centrale en cas de pertes. Un point important est à souligner ici. Tant et aussi longtemps que les gains ou pertes encourus par la Banque du Canada dans l’exercice de ses programmes ne sont pas réalisés, le taux de financement effectif du gouvernement canadien demeurera inconnu. Cela dit, sur papier, l’indemnisation atteint actuellement 4,2 milliards de dollars, une somme marginale en regard du budget du gouvernement fédéral. De plus, rien n’indique que cette somme devra être effectivement déboursée. Une saine gestion de la durée du portefeuille de notre banque centrale permettrait la normalisation du bilan au fur et à mesure que l’actif arrive à échéance. Une situation qui élimine la perte (ou le gain) en capital. Facile à dire, mais encore faut-il arriver à le faire.

La fin des achats, mais le bilan demeure gonflé

En début d’automne 2021, la plupart des programmes d’achat d’actifs avaient pris fin, la banque centrale ayant cessé ses acquisitions liées à l’assouplissement du crédit. Seul le programme d’assouplissement quantitatif demeurait actif. Le 8 septembre dernier, alors que la Banque du Canada maintenait le taux cible du financement à un jour à sa valeur plancher de 0,25 %, elle annonçait du même souffle vouloir poursuivre ses achats d’obligations au rythme cible de 2 milliards de dollars par semaine. Dans l’état actuel des choses, les justifications entourant l’utilisation d’un programme d’assouplissement quantitatif sont devenues obscures et le défi de savoir quand et comment inverser la dernière année et demie d’expansion du bilan devient de plus en plus réel. La transparence et le doigté seront de mise pour les prochaines étapes. Nos banquiers centraux naviguent en territoire inexploré.