L’engouement pour le marché immobilier ne se dément pas malgré la pandémie. L’excellente tenue du revenu disponible, évidemment dopé par les programmes d’aide gouvernementale, la faiblesse historique des taux hypothécaires, combinée à la quête d’espace en cette ère de télétravail, se sont avérées suffisantes pour dynamiser le secteur du logement à l’échelle du Québec. Le nombre de transactions effectuées ne cesse de progresser depuis le printemps 2020 et la valeur des propriétés continue d’augmenter sans essoufflement apparent.

Bien que l’immobilier demeure généralement beaucoup plus accessible au Québec que dans d’autres provinces canadiennes, la plupart des indicateurs d’abordabilité se sont récemment détériorés. Le prix de vente moyen atteignait 450 000 $ au Québec en juin 2021 selon l’Association canadienne de l’immeuble, une progression de près de 100 000 $ sur douze mois; de quoi décourager les jeunes ménages qui sont de plus en plus nombreux à s’interroger sur leur capacité à accéder à la propriété, et pour cause. En considérant l’évolution récente du prix de vente moyen, une mise de fonds de 5 % sur la propriété est passée de 17 500 $ à 22 500 $ en un an. Le rêve d’être propriétaire s’éloigne de la réalité.

Comment aider la prochaine génération à accéder à la propriété?

Êtes-vous familier avec le « don d’équité »? Un moyen créatif d’aider les jeunes qui souhaiteraient acquérir la résidence ou le chalet familial, un terrain ou un immeuble locatif. Le don d’équité consiste à céder à un enfant ou à un proche parent une propriété détenue par un autre membre de la famille, à un prix réduit. L’écart entre le prix ajusté et la valeur marchande sera considéré comme « un don » et remplacera ou bonifiera la mise de fonds de l’acquéreur. Dans tous les cas, la valeur marchande de la propriété devra être évaluée par un professionnel pour valider la légitimité de la transaction.

Il s’agit d’une pratique tout à fait légale qui permet au bénéficiaire du don d’acquérir une propriété sans aucune mise de fonds. Attention, toutefois, cette façon de faire ne met pas le donateur à l’abri du fisc. Le bien immobilier faisant l’objet du don sera traité comme s’il avait été vendu à sa juste valeur marchande, soit le prix le plus élevé qui peut être obtenu dans un marché libre. Ce prix devra être ici « estimé » par un évaluateur professionnel externe. Le but étant d’éviter que le vendeur ne gonfle la valeur de sa résidence ou en sous-évalue le prix afin d’avantager l’une ou l’autre des parties impliquées.

D’entrée de jeu, le don d’équité n’est possible que si le donateur détient une valeur nette sur la propriété, c’est-à-dire que la valeur marchande de la propriété est supérieure au solde hypothécaire. C’est d’une certaine façon assez logique, un individu ne peut pas donner ce qu’il ne possède pas, non?

Lors du don d’équité, la transaction immobilière, bien que basée sur la valeur marchande réelle du bien immobilier, sera effectuée à une valeur moindre. La différence entre la juste valeur marchande du bien et le montant « officiel » de la transaction sera considérée comme un don d’équité, un généreux don qui va du vendeur vers l’acheteur. Le don servira ici de mise de fonds pour l’acheteur dont l’hypothèque sera moindre que la valeur marchande de la propriété. Quant au prêteur hypothécaire, il exigera, dans la majorité des cas, une lettre officielle attestant de l’irrévocabilité du don.

Rien de mieux qu’un exemple

Les grands-parents de Maja ont décidé de lui vendre leur résidence principale. La juste valeur de la résidence a été évaluée à 450 000 $ par un expert, mais ils désirent la céder à leur petite-fille pour la somme de 350 000 $. Le montant du don correspond alors à 100 000 $, soit la différence entre la juste valeur estimée et le réel coût d’acquisition pour Maja. Le don assure à Maja une mise de fonds d’environ 22 %. Puisque cette somme est supérieure à 20 % de la valeur de la maison, Maja pourra éviter l’assurance prêt hypothécaire pouvant atteindre 4,50 % de la valeur du prêt. Une économie substantielle dans notre exemple.

Évidemment, il est possible que le don d’équité ne soit pas suffisant pour couvrir la mise de fonds au minimum requis de 5 % (22 500 $ dans notre exemple). Maja aurait alors pu bonifier cette dernière avec ses économies personnelles ou celles de son conjoint. De plus, dans la plupart des cas, le don d’équité peut être appliqué en même temps que d’autres programmes d’aide financière offerts aux acheteurs, notamment l’Incitatif à l’achat d’une première propriété, ou le régime d’accession à la propriété (RAP).

Même si le don d’équité prévoit que la maison familiale sera vendue « à rabais » afin qu’un certain montant puisse servir de mise de fonds, du point de vue fiscal, la transaction doit s’appuyer sur la juste valeur marchande de la propriété. Cela dit, comme les grands-parents de Maja habitent la propriété et qu’ils en ont toujours fait leur résidence principale, ils peuvent procéder à la transaction sans qu’il y ait d’impact fiscal. Le lecteur se souviendra que le gain en capital empoché lors de la vente de la résidence principale est exempt d’impôt.

Autre bonne nouvelle pour Maja : puisque la transaction s’effectue au sein de la famille le long d’une branche montante de l’arbre généalogique, elle n’aura pas à payer les droits sur les mutations immobilières (la fameuse « taxe de bienvenue »). Cette exemption est valide quand on accède à la propriété par legs ou par achat et que l’on se déplace vers le haut ou vers le bas de l’arbre généalogique, c’est-à-dire, de grands-parents à parents ou à enfants, ou des enfants à leurs parents ou à leurs grands-parents. Lorsqu’on sait que le droit de mutation peut coûter quelques milliers de dollars, ça devient tout de même intéressant de racheter la maison familiale. Petit bémol, vous l’aurez compris, selon cette définition, l’exemption à cette taxe ne fonctionne pas entre frères et sœurs.

Et si les grands-parents de Maja lui avaient vendu le chalet?

En supposant que les valeurs monétaires ne changent pas dans notre précédent exemple. Que se serait-il passé si l’objet du don avait été une résidence secondaire plutôt qu’une résidence principale? Comme nous l’avons vu, les dons de biens sont traités comme une vente à la juste valeur marchande. Dans le cas de la vente d’une résidence secondaire (d’un terrain ou d’un immeuble locatif), les grands-parents de Maja devront payer de l’impôt sur le gain en capital réalisé. Puisqu’ils avaient acheté le chalet moyennant une somme de 125 000 $ il y a belle lurette, leur gain en capital s’élève à 325 000 $, soit la juste valeur marchande moins le coût d’acquisition. La moitié du gain en capital étant imposable, 162 500 $ devront être ajoutés à la déclaration de revenus des donateurs. En supposant un taux marginal d’imposition de 50 %, un impôt additionnel de 81 250 $ sera ainsi généré pour les grands-parents de Maja.

Mot d’ordre : faites-vous accompagner

Le don d’équité est une façon intéressante de favoriser l’accès à la propriété pour la prochaine génération. Les règles encadrant le processus sont simples et les impacts fiscaux généralement prévisibles. Cependant, pour naviguer entre l’évaluation de la juste valeur, la lettre officialisant le don d’équité et la gestion des impacts fiscaux, il est préférable d’être bien accompagné. Comme pour toute transaction de cette envergure, d’ailleurs.

Le 10 juillet dernier, Venise, capitale de la région de la Vénétie au nord de l’Italie, a été le théâtre d’un événement que l’on peut qualifier d’historique, alors que les ministres des Finances et les gouverneurs des banques centrales du G20 (hormis un petit groupe de pays, dont l’Irlande et la Hongrie) se sont entendus sur le principe d’une révision radicale de la fiscalité internationale.

L’importance de cette avancée est mise en lumière par le fait qu’elle émane d’un organisme qui regroupe 19 grands pays développés et émergents ainsi que l’Union européenne, et qui représente les deux tiers de la population mondiale et plus de 90 % du produit mondial brut, c’est-à-dire la somme des produits intérieurs bruts (PIB) de tous les pays membres.

La taxation des entreprises multinationales

En pratique, ces représentants d’une portion éléphantesque de l’économie mondiale ont donné leur aval à un projet de taxation des entreprises multinationales que les États du G7 avaient approuvé à Londres, au mois de juin dernier.

Ce projet repose sur deux piliers, soit 1) une répartition équitable, entre les pays, des recettes fiscales provenant des 100 entreprises les plus rentables de la planète, incluant les Google, Apple, Facebook, Amazon et Microsoft (GAFAM) de ce monde, et 2) un impôt mondial sur les bénéfices des entreprises réalisant un chiffre d’affaires supérieur à 750 000 000 euros (1 112 358 750 de dollars canadiens) à un taux effectif minimum de 15 % afin de dissuader les grandes sociétés de recourir à des paradis fiscaux à faible taux.

En clair, cet impôt mondial signifie qu’advenant le cas où les profits réalisés à l’étranger par une filiale d’une société canadienne étaient imposés en deçà de ce taux minimum, le gouvernement pourrait réclamer à cette société un impôt sur les bénéfices de sa filiale, et ce, à un taux égal à la différence entre le taux minimum et le taux appliqué dans le pays.

L’érosion de la base d’imposition et le transfert de bénéfices (projet BEPS)

Réalisé sous l’égide de l’Organisation de coopération et de développement économiques (OCDE), le projet approuvé par le G7 puis par le G20 a été élaboré dans le Cadre inclusif sur l’érosion de la base d’imposition et le transfert de bénéfices (en anglais, Inclusive Framewok on BEPS [Base Erosion and Profit Shifting]). Ce Cadre est en fait un organe technique et politique qui rassemble 139 pays et juridictions dans le but d’améliorer la transparence et la collaboration fiscales entre les pays participants.

Lancé en 2012, le projet BEPS vise à créer un ensemble unique de règles fiscales internationales qui font consensus pour protéger l’assiette imposable et assurer aux contribuables une prévisibilité et une certitude accrues.

Implanté en 2015, le projet a débouché sur des mesures concrètes comme la déclaration pays par pays et les accords d’échange automatique de renseignements fiscaux. La première oblige les sociétés multinationales à produire une déclaration de revenus dans chaque pays où elles sont actives. Ce faisant, il est possible de mieux connaître leurs opérations réelles à l’échelle de la planète. La deuxième permet aux pays d’échanger automatiquement entre eux des déclarations de revenus d’entreprises et de contribuables.

Ces retombées tangibles du projet BEPS s’avèrent d’autant plus utiles qu’elles permettent aux pays membres d’obtenir des renseignements précieux pour percer l’hermétisme et l’opacité des paradis fiscaux.

Un phénomène à endiguer

Pour l’OCDE, le phénomène de l’érosion de la base d’imposition et du transfert de bénéfices découle de stratégies de planification fiscale qui exploitent les failles et les différences entre les règles nationales et internationales. Les manœuvres auxquelles s’adonnent des sociétés ont pour but de transférer artificiellement leurs bénéfices dans des pays ou territoires où elles n’exercent guère d’activités réelles, mais où ces profits sont faiblement taxés, de sorte que leur charge fiscale est faible, voire nulle.

Cette pratique nuit à l’équité et à l’intégrité des systèmes fiscaux, car les sociétés opérant dans plusieurs pays peuvent utiliser les stratégies d’érosion de la base d’imposition et de transfert de bénéfices pour obtenir un avantage concurrentiel par rapport à celles opérant à l’échelle nationale.

Une convention multilatérale

Afin de contrer et de prévenir ce phénomène, l’OCDE a élaboré la Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l’érosion de la base d’imposition et le transfert de bénéfices [en anglais, Multilateral Convention to Implement Tax Treaty Related Measures to Prevent BEPS]. Nommée également « Instrument multilatéral » (IM), la Convention modifie l’application des conventions fiscales bilatérales entre les juridictions participantes afin de permettre l’adoption de règles internationales et de réduire les possibilités d’évasion fiscale par les entreprises multinationales.

Le Canada a signé l’IM en 2017 et adopté, en 2019, le projet de loi C-82 (Loi mettant en œuvre une convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l’érosion de la base d’imposition et le transfert de bénéfices). Quatre-vingt-quatre des 93 conventions fiscales canadiennes figurent aujourd’hui sur la liste des conventions couvertes visées par l’IM.

Un peu d’histoire

Il faut savoir que, depuis l’ère des gouvernements de Ronald Reagan et de Margaret Thatcher et jusqu’à tout récemment, le monde était témoin d’une baisse continue des taux d’imposition des bénéfices des sociétés : de 38 % en 1993, la moyenne mondiale est passée à 24 % en 2021. Supérieur à 10 % dans certains endroits (p. ex. les îles anglo-normandes de Guernesey et de Jersey, l’île de Man et les Îles Vierges britanniques) en 2005, ce taux y a même été ramené à zéro en 2009.

Les choses ont commencé à bouger lors de la crise financière de 2007-2008 qui a contraint les États à intervenir pour sauvegarder leurs systèmes bancaires. Ils ont alors fini par reconnaître que la concurrence fiscale et la libre circulation des capitaux avaient leurs limites et, surtout, que l’érosion de leur base d’imposition et les transferts de bénéfices constituaient une menace gravissime. La pandémie de la COVID-19 de même que l’explosion des dépenses publiques qu’elle a provoquée ont amplifié cette prise de conscience alors que les États ont vu leurs déficits s’embraser et saisi par le fait même l’urgence de stabiliser leurs recettes.

Une nouvelle dynamique

Il va sans dire que l’entrée en scène d’un nouveau président américain plus conciliant et coopératif que son prédécesseur s’est avérée un facteur déterminant dans la mesure où des impératifs politiques majeurs obligent Joe Biden à changer drastiquement la politique fiscale des États-Unis. Pensons à son programme d’investissement dans les infrastructures et les énergies propres qui va requérir des sommes d’argent titanesques, ou encore aux relations tendues avec la Chine, deuxième économie mondiale qui est en voie de devenir la première puissance économique de la planète.

La fin des paradis fiscaux?

D’aucuns évoquent maintenant « la fin des paradis fiscaux », une prédiction qui peut sembler téméraire dans la mesure où elle reprend mot pour mot celle formulée par un ancien président de la République française, il y a 12 ans maintenant.

De fait, le défi d’encadrer la concurrence fiscale avec des limites convenues multilatéralement est loin d’être relevé. D’abord, parce qu’il y a des pays qui n’ont pas souscrit à l’accord, ensuite, parce que des travaux techniques doivent être parachevés et qu’un plan de mise en œuvre effective en 2023 est à élaborer. De plus, plusieurs pays ne disposent pas des moyens ni des ressources pour appliquer et faire respecter les mesures.

Fait à noter, les États-Unis n’ont pas signé l’IM! Le président Biden a beau clamer America is back, cela ne signifie pas pour autant que nos voisins du sud vont concourir à la réussite d’une démarche internationale s’ils en viennent à la conclusion qu’elle est susceptible de nuire à leurs intérêts ou d’affaiblir leurs positions dans le monde.

Force est de reconnaître qu’en dépit des progrès indéniables des dernières années, et plus particulièrement de la récente avancée historique, il y a toujours loin de la coupe aux lèvres avant d’assister à la fin des paradis fiscaux.

Qu’est-ce que l’inflation ?

Vous l’aurez sûrement remarqué, les prix des biens et services que nous consommons ont tendance à augmenter au fil du temps. Cette hausse généralisée du niveau des prix correspond bien évidemment à ce que les économistes appellent « l’inflation ». La Banque du Canada tente de maintenir l’inflation à l’intérieur d’une bande étroite établie entre 1 % et 3 %. Ainsi, nos banquiers centraux sont plus que satisfaits lorsque l’inflation atteint 2 %, soit le point médian de cette cible.

Comment mesure-t-on l’inflation ?

Pour mesurer l’inflation, les analystes chez Statistique Canada calculent l’indice des prix à la consommation, communément appelé IPC, à partir d’une enquête mensuelle où l’on évalue le prix d’une gamme de plus de 700 biens et services représentatifs de la consommation courante des Canadiens. L’inflation du mois ne représente alors que le changement du niveau des prix courants par rapport au même moment l’année précédente.

Il est primordial de se rappeler que l’inflation mesure la progression moyenne des prix. Elle donne alors un portrait global de l’évolution des dépenses de consommation pour l’ensemble du pays. Elle ne représente pas distinctement votre propre expérience de l’inflation, car vous ne consommez assurément pas chaque mois l’ensemble des biens et services inclus dans le panier.

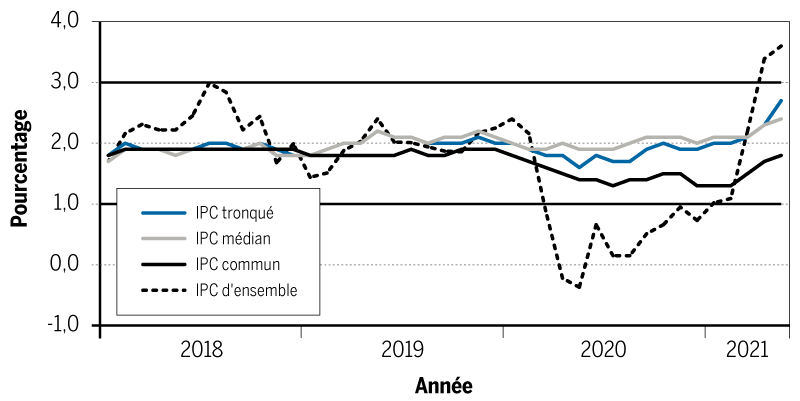

L’inflation basée sur l’IPC dans son ensemble est parfois erratique et volatile et ne nous informe pas particulièrement bien sur la tendance de fond de l’évolution des prix. C’est pourquoi, depuis quelques années déjà, notre banque centrale s’intéresse à trois mesures privilégiées de l’inflation fondamentale, soit l’IPC tronqué, l’IPC médian et l’IPC commun (figure).

FIGURE – Indicateurs clés d’inflation et fourchette cible

pourcentage de croissance annuel

Source : Statistique Canada

Sans entrer dans les détails méthodologiques, nous retiendrons présentement que les mesures d’inflation fondamentales sont toutes contenues à l’intérieur de la fourchette cible visée par la banque centrale, mais que leur tendance est à la hausse depuis quelques mois, alors que de son côté l’inflation d’ensemble dépassait la bande supérieure en juin, et ce, pour un deuxième mois consécutif.

La récente poussée d’inflation

Depuis quelques mois déjà des voix s’élèvent pour annoncer le retour de l’inflation. Il faut l’admettre, une multitude de facteurs se sont combinés tout au long de la récente crise pandémique pour pousser, au premier trimestre de 2021, l’inflation au-dessus de 3 %. Et celle-ci pourrait demeurer obstinément élevée pour plusieurs mois encore. Un phénomène que nous n’avions pas observé au Canada et aux États-Unis depuis une bonne dizaine d’années au moins.

Que se passe-t-il ? Au premier abord, une partie du rebond de l’inflation d’ensemble s’explique par le faible niveau des prix observé l’année dernière, dans les premiers mois de la crise, notamment pour l’essence. En excluant l’essence, l’IPC aurait progressé de seulement 2,5 % en mai, une lecture qui s’inscrit à l’intérieur de la fourchette cible. Ce rebond relatif, tributaire de la faiblesse du niveau des prix passés, devrait continuer d’influencer l’inflation au minimum jusqu’à la fin de 2021.

Plus fondamentalement, toutefois, les pressions inflationnistes pourraient émerger au cours du prochain cycle, et ce, de trois sources différentes (certaines semblent même déjà se matérialiser) : les goulots d’étranglement dans les capacités de production, le degré avec lequel l’économie opère au-delà de sa capacité, ainsi que les attentes des individus en matière d’inflation. Les trois facteurs pourraient s’additionner pour déstabiliser la dynamique d’inflation au cours des prochains mois.

Les capacités de production

La pandémie n’aura pas été tendre envers les entreprises. D’abord, les confinements successifs et la fermeture de nombreuses frontières ont mis à mal les relations d’affaires et les chaînes d’approvisionnement mondiales. La reprise actuelle ne se fait pas non plus sans heurt, alors que la main-d’œuvre semble de plus en plus difficile à recruter, en particulier dans les secteurs de la construction, de la fabrication, du commerce de détail et de la restauration.

De façon plus ponctuelle, le transport maritime mondiale est toujours perturbé des suites de l’incident dans le canal de Suez au printemps dernier. Les conteneurs sont difficiles à localiser et le coût du transport maritime demeure élevé. Plus près de chez nous, la grève au port de Montréal a également laissé des traces. De surcroît, la pénurie manifeste de semi-conducteurs pourrait freiner la production dans les secteurs de l’électronique, des télécommunications et de l’automobile pour ne nommer que ceux-là. Les goulots d’étranglement nous apparaissent nombreux, ce qui nuit à la capacité des entreprises à fournir les biens et services demandés et pourrait contribuer à maintenir le taux d’inflation élevé au cours des prochains mois.

Combien temps avant que l’économie roule à plein régime ?

Selon la Banque du Canada, l’économie canadienne opère présentement en deçà de sa capacité productive potentielle et le phénomène devrait se poursuivre jusqu’à la mi-2022. Malgré l’embellie, le chômage demeure plus élevé, notamment dans le secteur de l’hébergement, de la restauration et du commerce de détail. Il faudrait encore créer près de 475 000 postes pour que le taux de chômage retrouve sa superbe d’avant-pandémie. Il y aurait donc un peu d’espace pour augmenter l’activité sans attiser l’inflation, mais pour combien de temps encore ?

En raison de la générosité des programmes gouvernementaux, le revenu disponible des individus s’est accentué durant la pandémie, phénomène rarement observé lors de crises économiques. Pour cette raison, les ménages ont accumulé beaucoup plus d’épargne que d’habitude. Cette demande refoulée pourrait s’exprimer plus rapidement que ne le prévoient les autorités et résorber rapidement l’excès de capacités présentement observé au Canada. Dans un tel cas, les pressions sur l’inflation pourraient se faire sentir à court et à moyen termes.

Le phénomène s’observe déjà dans les secteurs de l’immobilier et de la construction. La demande a été soutenue par un revenu disponible élevé et la faiblesse des taux hypothécaires. Le télétravail a également contribué à renforcer la demande de maisons, particulièrement dans les banlieues et milieux ruraux. À court terme, cependant, l’offre ne peut pas satisfaire entièrement une augmentation soudaine de la demande et la hausse des prix est la seule soupape permettant à ce marché de s’ajuster. Faut-il le rappeler, la croissance du prix des logements neufs s’est accélérée pour atteindre 8 % à rythme annualisé dans la première moitié de 2021, alors que le prix des matériaux de construction s’est envolé.

Les attentes d’inflation

Les attentes d’inflation sont probablement la partie la plus difficile à cerner pour anticiper l’inflation au fil du temps. En résumé, si les acteurs économiques prévoient la recrudescence de l’inflation, leurs comportements vis-à-vis des salaires et des prix seront modifiés. Par exemple, pour le ménage moyen, lorsque monsieur prévoit la hausse durable du prix du panier d’épicerie et que madame anticipe des frais beaucoup plus élevés pour la rénovation du patio, ils seront tous deux tentés de négocier rapidement des salaires plus élevés. Devant cette situation, les employeurs ne pourraient ni voir autre choix que de hausser leurs prix de vente pour reconstruire leur marge de profit. Le bon vieux cercle vicieux de la hausse salaire-prix, que nous n’avions pas vu depuis les années 1970-80, est alors enclenché. Les attentes d’inflation, tel l’oracle, sont reconnues pour leur fort potentiel de prophétie autorévélatrice. Pour cette raison, il faut les garder à l’œil.

Pour le moment, la plupart des experts ne prévoient pas le décrochage des attentes d’inflation. Celles-ci devraient demeurer bien stables au cœur de la cible de 1 % à 3 % visée par la banque centrale canadienne. Toutefois, les indicateurs de marchés et les mesures basées sur les enquêtes ont récemment relevé la tête tant au Canada qu’aux États-Unis. Les doutes pourraient croître au cours des prochains mois concernant la capacité des banques centrales à garder l’inflation ancrée dans leur cible.

Conclusion

Un taux d’inflation élevé pourrait certes être avec nous dans les mois à venir. Un éventail grandissant de composantes du panier de l’IPC affichait en mai une variation annuelle au-dessus de la fourchette supérieure de 3 %. Avec la présence de nombreux déséquilibres qui entraînent la hausse de certains prix, les pressions entourant l’inflation sont clairement orientées vers le haut. La plupart de ces facteurs devraient cependant être temporaires alors que le déconfinement graduel en cours devrait favoriser le rééquilibrage des pressions inflationnistes. Les banques centrales devraient rassurer les ménages et les entreprises quant à leur capacité de maintenir l’inflation à l’intérieur de la cible. Un projet d’envergure en cette ère où la planche à billets est au cœur du projet de relance économique.

Le Régime d’accession à la propriété, communément appelé le RAP, a vu le jour en 1992. Conçu initialement comme mesure temporaire afin de stimuler l’économie, ce programme est devenu permanent à partir de 1994.

Description du programme

Le RAP permet de retirer, sans incidences fiscales, jusqu’à 35 000 $ de son REER (donc 70 000 $ pour un couple) afin d’acquérir une propriété. Ce montant devra par la suite être remboursé au REER sur une période maximale de 15 ans, sans intérêts, à compter de la deuxième année suivant le retrait. En se prévalant du RAP, on effectue essentiellement une mise de fonds initiale sur une résidence avec les sommes n’ayant pas encore été imposées. Notons en passant que les remboursements subséquents effectués dans le cadre du RAP ne feront pas l’objet d’une déduction fiscale; ces sommes ayant déjà été déduites au moment de la cotisation originale.

Pour être admissible au programme, il faut répondre à certains critères. Une fois qualifié, l’acquéreur n’a aucune obligation d’utiliser les sommes retirées pour acheter une résidence, cet argent peut servir à d’autres fins. Bref, on ne vérifie pas où va l’argent à la suite du retrait.

Si le remboursement minimal dû annuellement n’est pas effectué, son montant sera inclus dans le revenu imposable de l’acquéreur, comme s’il s’agissait d’un retrait du REER.

Évolution du programme

À l’origine, le retrait maximal permis dans le cadre du RAP s’élevait à 20 000 $ par personne. Le budget fédéral de 2009 l’a fait passer à 25 000 $. Afin de tenir compte de l’évolution des prix de l’immobilier, le maximum admissible au programme a été fixé à 35 000 $ en 2019. Bien que cette dernière majoration représente 40 % par rapport à la limite antérieure, cet ajustement, réparti sur les dix années précédentes, ne constitue toutefois qu’une augmentation annuelle composée de 3,4 %.

Initialement, il n’était possible de se prévaloir qu’une seule fois du RAP. Depuis 1999, aucune restriction ne s’applique en ce sens dans la mesure où les conditions d’admissibilité sont respectées.

Conditions d’admissibilité

Pour se qualifier au RAP, un particulier doit acheter (ou faire construire) une « habitation admissible » pour lui-même ou pour une personne handicapée avec laquelle il est lié. Il s’agit essentiellement d’un logement, existant ou en construction, situé au Canada, ce qui inclut les maisons unifamiliales, jumelées, en rangée, mobiles, les condominiums, ainsi que les appartements dans un multiplex ou un immeuble d’habitation.

Le particulier doit prévoir occuper cette habitation admissible comme son lieu principal de résidence l’année suivant l’achat (ou la construction). Aussi, l’acquéreur, ou son conjoint, ne doit pas avoir été propriétaire d’une habitation qui constituait son (ou leur) lieu de résidence au cours des quatre années précédentes.

Enfin, les plus récentes cotisations versées au REER doivent demeurer au compte pour au moins 90 jours avant leur retrait pour participer au RAP. Autrement, ces cotisations pourraient s’avérer non déductibles d’impôts pour aucune année.

En pratique

Comment s’y prendre pour effectuer un RAP ? Supposons qu’un couple de jeunes médecins souhaite acquérir leur première maison. Ils n’ont pas encore de REER, mais possèdent tous deux des droits de cotisation supérieurs à 35 000 $. Ils ouvrent donc un REER et y déposent 35 000 $ chacun. Puisque le taux d’imposition marginal des deux conjoints s’élève à 50 % environ, cette cotisation donnera droit à un remboursement d’impôts d’à peu près 17 500 $ par personne. Après une période minimale de 90 jours, les conjoints peuvent retirer l’argent de leurs REER respectifs dans le cadre du RAP, donc sans payer d’impôts sur le retrait.

Ainsi, grâce au RAP, chacun des conjoints disposera d’une mise de fonds de 52 500 $ (17 500 $ + 35 000 $) pour un total de 105 000 $ pour le couple. À elle seule, la stratégie RAP aura donc généré 35 000 $ (sans compter un rendement potentiel). Le couple aura toutefois à rembourser le montant du RAP (35 000 $ chacun) sur une période maximale de 15 ans, à compter de la deuxième année suivant le retrait.

En cas de séparation

Les règles relatives à la détention antérieure de résidence ont été assouplies en cas de séparation. Depuis 2019, il est possible pour un particulier d’être admissible au RAP s’il vit séparément de son conjoint (marié ou conjoint de fait) pour une durée d’au moins 90 jours en raison de l’échec de leur mariage ou de leur union de fait. Plus précisément, le particulier aura le droit d’effectuer un nouveau retrait RAP s’il vit séparément de son conjoint au moment du retrait et s’il a commencé à vivre séparément de cette personne dans l’année où le retrait est fait ou au cours d’une des quatre années précédentes. On notera toutefois que dans le cas où le principal lieu de résidence du particulier est une habitation détenue et occupée par un nouveau conjoint (marié ou conjoint de fait), il ne pourra profiter du RAP en vertu de ces règles.

Le particulier devra habituellement disposer de sa résidence antérieure au plus tard deux ans après la fin de l’année où le retrait RAP aura été effectué.

Décès d’un rentier qui participait au RAP

En règle générale, si le participant au RAP décède avant d’avoir complété le remboursement complet à son REER, le solde résiduel du RAP du défunt doit être inclus, aux fins d’impôts, dans son revenu pour l’année du décès. Essentiellement, le défunt s’impose sur ce solde comme s’il s’agissant d’un retrait REER. Le montant à inclure dans le revenu du défunt pour l’année de son décès est égal au solde du RAP au moment du décès, moins toutes les cotisations versées au REER avant le décès, désignées comme remboursement dans le cadre du RAP pour l’année du décès.

Si le participant avait, au moment de son décès, un conjoint (marié ou conjoint de fait) qui résidait au Canada, ce dernier pourrait choisir, avec le représentant légal du défunt, de continuer à effectuer les remboursements dans le cadre du RAP à la place du défunt. La règle d’inclusion du revenu ne s’appliquerait donc pas au défunt. Le solde du RAP du défunt est alors considéré comme un montant retiré dans le cadre du RAP par le conjoint survivant, et devra être remboursé au REER de ce conjoint.

Notons également qu’il n’y a aucune conséquence fiscale négative pour le conjoint survivant si, en raison de sa décision de rembourser le solde du RAP du défunt, son nouveau solde du RAP (combiné) dépasse 35 000 $.

Pour faire le choix de rembourser le solde du défunt, le conjoint survivant et le représentant légal du défunt devront joindre une lettre signée à la déclaration de revenus finale du participant décédé. Cette lettre devra indiquer que le conjoint survivant a choisi d’assumer le remboursement des sommes dans le cadre du RAP, et que la règle d’inclusion du revenu ne doit pas s’appliquer au défunt.

Notons que cette option s’offre uniquement au conjoint survivant. En l’absence de conjoint, personne d’autre ne peut décider de continuer à rembourser le RAP du défunt.

Utilisation d’un REER conjoint

Il est tout à fait possible d’utiliser un REER conjoint dans le cadre du RAP. Ainsi, les règles d’attribution qui s’appliquent normalement en cas de retrait hâtif d’un REER conjoint (normalement, pour tout retrait effectué avant deux années civiles complètes suivant la cotisation conjointe) sont suspendues. Autrement dit, il est possible de cotiser au REER de son conjoint et ce dernier pourra, sans aucune conséquence fiscale, retirer ces sommes dans le cadre du RAP 90 jours plus tard.

Aussi, rien n’oblige le particulier qui a effectué un retrait RAP à partir d’un REER conjoint à faire ses remboursements subséquents dans un REER conjoint; il peut choisir de les verser dans son REER personnel.

Fonds de travailleurs

Il est aussi permis d’effectuer un retrait RAP à partir d’un REER détenu en Fonds de travailleurs (Fonds de solidarité ou Fondaction). Il était auparavant obligatoire d’avoir utilisé la totalité de ses autres REER avant de pouvoir toucher les sommes investies dans ce type de fonds. Cette obligation n’existe plus. Toutefois, les montants retirés devront, par la suite, être remboursés dans ces mêmes Fonds de travailleurs.

En conclusion

Le RAP est un programme en constante évolution. Son utilisation demeure encadrée, mais s’avère souvent profitable. Votre conseiller demeure le mieux placé pour vous guider dans cette démarche.

« Les taux d’intérêt pourraient rester bas pendant toute une génération. »

Stephen Poloz, ancien gouverneur de la Banque du Canada (octobre 2020)

Difficile de maintenir un portefeuille équilibré lorsque les obligations du gouvernement canadien offrent des taux d’intérêt si bas. Par exemple, en début d’année, les obligations canadiennes à 10 ans ne procuraient qu’un maigre rendement de 0,7 %. L’investisseur avisé aura compris que ce taux ne couvre même pas l’inflation observée pour la même période (1 %), ni même celle anticipée sur la durée de vie de l’obligation (2 %). Il n’est donc pas si surprenant de constater une forte demande pour les actifs boursiers, plus risqués certes, mais permettant d’espérer un rendement meilleur.

Depuis la débâcle des premières heures de la pandémie, le TSX affiche une progression de 40 %. L’appétit pour les valeurs boursières est sans contredit nourri par la faiblesse des taux d’intérêt.

Des taux d’intérêt au plancher : les banques centrales en mode expansion

En réponse à la pandémie, les banques centrales partout dans le monde ont déployé leur arsenal. Dans un premier temps, les taux d’intérêt directeurs ont rejoint, pour la plupart, leur valeur plancher. Ainsi, le taux directeur canadien s’affiche à 0,25 % depuis le 27 mars 2020. Devant la faiblesse de l’inflation, la Banque du Canada s’engage par ailleurs à maintenir ce taux jusqu’à ce que les capacités excédentaires dans l’économie se résorbent, de sorte que la cible d’inflation de 2 % soit atteinte de manière durable. Une conjonction d’étoiles qui ne devrait se produire qu’au cours de 2023 selon les observateurs les plus sérieux.

Pour renforcer cet engagement, plusieurs banques centrales ont également convenu de garder les taux d’intérêt bas sur toute la courbe de rendement à terme en utilisant les méthodes dites non conventionnelles. Bien que plusieurs juridictions, dont les États-Unis et l’Europe, y aient eu recours lors de la crise financière de 2008-2009, c’est la première fois qu’un tel programme d’assouplissement quantitatif est utilisé au Canada. Ce vaste programme d’achat de dette publique contribue à réduire les taux d’intérêt à plus longue échéance et par le fait même les coûts d’emprunt pour les entreprises et les ménages. Signe des temps, la taille du bilan de la Banque du Canada a presque quintuplé depuis le début de la pandémie.

Tout indique que le programme se poursuivra. La Banque du Canada a déjà annoncé son désir de maintenir un niveau de détente monétaire important, nécessaire à son avis, pour soutenir la reprise et atteindre la cible d’inflation. Chose certaine, nos banquiers centraux opèrent en terra incognita. Difficile alors pour eux et les boursicoteurs de prévoir le moment, ni même l’ampleur de l’effet du retrait des politiques monétaires accommodantes sur les taux d’intérêt, l’activité économique et les rendements boursiers.

Les taux d’intérêt à long terme : à quoi peut-on s’attendre?

Aucun doute, beaucoup d’efforts ont été déployés de la part des banques centrales pour maintenir les taux à long terme le plus bas possible. Néanmoins, la pente de la courbe des rendements à terme a amorcé sa remontée dès la mi-février, un signe que les participants de marché anticipent une hausse des taux d’intérêt à venir. Deux scénarios, avec des conséquences très différentes sur les rendements boursiers espérés, se dessinent pour expliquer ce rebond subit. Voyons-les tour à tour.

Premier scénario : Une hausse graduelle du taux d’intérêt réel

La poussée récente des taux d’intérêt à long terme et l’accentuation de la pente de la courbe des rendements à terme pourraient s’expliquer par la hausse graduelle attendue du taux d’intérêt réel. Cette dernière deviendra éventuellement nécessaire pour contenir le rebond plus important que prévu de l’activité économique, la bonne performance du marché de l’emploi, particulièrement au Québec, et le regain de vie des consommateurs qui voudront exprimer la demande refoulée pendant la pandémie. Dans ce scénario, les participants de marché ont pleinement confiance en la Banque de Canada et en sa capacité à assurer le retour vers le plein emploi tout en évitant la surchauffe. La hausse des taux d’intérêt à long terme ne serait alors que le reflet d’une économie plus robuste que prévu. Mené avec succès, ce resserrement de la politique monétaire ne freine généralement pas l’élan des marchés boursiers, puisque la croissance se poursuit, tout en permettant un rééquilibrage souhaitable de l’actif entre marchés boursier et obligataire.

Deuxième scénario : Un regain perceptible des attentes d’inflation

Pour certains observateurs, le risque d’inflation est présentement sous-estimé. Ces derniers douteraient des capacités de la banque centrale à maitriser l’inflation. Ce serait donc la hausse des attentes d’inflation qui explique l’augmentation récente des taux d’intérêt à long terme. Pour eux, la reprise économique plus rapide qu’anticipée signifie la surchauffe à venir de l’économie et la résurgence de l’inflation lorsque l’immunité collective sera acquise. Pour soutenir cette thèse, ils pointeront naturellement en direction de la hausse importante des liquidités disponibles, des généreux programmes de relance gouvernementaux canadien et américain, de la hausse phénoménale du revenu disponible des ménages, du jamais vu en temps de crise, de la hausse déjà évidente des coûts de construction, sans oublier les pressions sur les coûts provenant d’un réaménagement des chaînes d’approvisionnement mondiales. Autant de signes que la demande pourrait outrepasser les capacités de production dans les mois à venir et soutenir la recrudescence des attentes d’inflation. Un scénario inquiétant puisque des attentes d’inflation plus élevées ont le pouvoir de devenir autoréalisatrices. Les travailleurs anticipant un coût de la vie plus élevé exigeront des hausses salariales et des entreprises prévoyantes augmenteront leurs prix.

Dans ce second scénario, les banques centrales resserreront également leur politique, mais de façon plus agressive, dans le double objectif de ralentir une croissance économique jugée trop forte et d’endiguer l’inflation. À court terme, ce positionnement politique met à mal la croissance du profit et force généralement un réalignement marqué des portefeuilles favorisant le marché obligataire au détriment du marché boursier.

Incertitude élevée : entre les deux scénarios, mon cœur balance

Depuis la fin de janvier, les taux d’intérêt ont augmenté sensiblement sur le marché obligataire, surtout pour les titres à long terme, plus risqués. Ainsi, le rendement des obligations américaines à 10 ans a atteint 1,7 %, tandis que leur équivalent canadien s’est établi à 1,6 % à la fin du mois de mars. Dans les deux cas, il s’agit d’un gain appréciable avoisinant les 100 points de base.

Ce mouvement rapide laisse transparaître une grande volatilité sur le marché boursier à la fin février début mars. Un signe que les boursicoteurs sont en quête de réponse quant à la prépondérance entre nos deux scénarios. Pour l’instant la majorité des intervenants, les banquiers centraux en premier lieu, croient davantage aux vertus du premier scénario. Il serait alors permis de penser que la grande majorité de la hausse des taux à long terme s’appuie présentement sur le reflet d’une économie en saine reprise.

Cela dit, l’incertitude quant à la sortie de crise demeure élevée et les risques d’inflation sont bien réels. Même si comme le suggérait récemment Stephen Poloz, ancien gouverneur de la Banque du Canada, les taux à long terme devraient rester faibles en comparaison à l’histoire, bien malin celui qui peut cartographier avec précision les contours de la hausse à venir. Il apparaît clair toutefois qu’au fil de la reprise, la rotation ordonnée de l’actif entre marchés boursier et obligataire s’appuiera sur la capacité des banques centrales à contenir l’inflation et à en ancrer les attentes.

« À l’affronter sans s’instruire, l’avenir ne peut que punir; réussir d’accord, mais s’instruire d’abord ». À la lumière des données de Statistique Canada relatives aux droits de scolarité moyens pour les étudiants canadiens de premier cycle en 2020-2021, mettre en pratique ce sage conseil d’un auteur inconnu a un prix. En effet, ce sont ceux de six programmes menant à un grade professionnel qui sont les plus élevés, soit la dentisterie (22 562 $), la médecine (14 483 $), la médecine vétérinaire (14 270 $), le droit (12 813 $), l’optométrie (11 235 $) et la pharmacie (11 133 $).

En sus des droits de scolarité de base fixés par le gouvernement du Québec, les étudiants doivent acquitter des frais institutionnels obligatoires qui regroupent l’ensemble des frais imposés par les universités à l’exception des droits de scolarité (frais généraux, technologiques, de services aux étudiants, de droits d’auteur, etc.), ainsi que des dépenses générales (matériel scolaire, logement, alimentation, services publics, assurances, etc.) et personnelles (cellulaire, transport, loisirs, biens personnels, etc.).

Comme ces coûts augmentent année après année, les Canadiens peuvent heureusement compter sur le programme de régimes enregistrés d’épargne-études (REEE) créé en 1974 par le gouvernement fédéral pour les inciter à épargner en vue des études postsecondaires de leurs enfants, c’est-à-dire pour les études à temps plein ou à temps partiel dans une école de métiers, au cégep, au collège, à l’université ou dans le cadre d’un programme d’apprentissage.

Le REEE est un contrat entre un souscripteur et un promoteur (une personne ou un organisme) en vertu duquel le premier désigne un ou plusieurs futurs étudiants (le ou les bénéficiaires) dépendamment du type de régime, et s’engage à verser des cotisations pour eux, tandis que le second accepte de verser aux bénéficiaires des paiements d’aide aux études (PAE).

L’Agence du revenu du Canada (ARC) enregistre ce contrat comme étant un REEE. Toutefois, avant d’ouvrir un régime, il est prudent de consulter le Registre des entreprises et individus autorisés à exercer de l’Autorité des marchés financiers (AMF) afin de s’assurer qu’une entreprise ou une personne avec qui l’on fait affaire a bel et bien le droit d’exercer des activités liées au conseil ou à la vente du REEE (ou de tout autre produit financier) qu’elle offre.

En pratique, le REEE permet d’accumuler et de faire croître des sommes à l’abri de l’impôt jusqu’à leur retrait, ce qui en fait un véhicule d’épargne plus avantageux qu’un compte non enregistré. La finalité ultime du régime n’est pas tant de financer les études postsecondaires d’un enfant qu’à générer un revenu pour lui lorsqu’il sera aux études.

Types de REEE

Les régimes familiaux sont les seuls qui permettent à des souscripteurs de nommer plus d’un bénéficiaire. Le ou les bénéficiaires doivent avoir un lien de sang ou d’adoption avec chacun des souscripteurs vivants ou avoir été liés à un souscripteur initial décédé. Un souscripteur peut déterminer les sommes à verser au régime ainsi que les types de placements selon son degré de tolérance au risque et de son horizon de placement. Si l’un des bénéficiaires ne poursuivait pas ses études, l’argent épargné servirait aux études d’un autre bénéficiaire.

Les régimes individuels ne permettent de désigner qu’un seul bénéficiaire. Le souscripteur n’est pas tenu d’avoir un lien de sang avec lui ni être son parent adoptif. Il peut déterminer les sommes à verser au régime ainsi que les types de placements selon son degré de tolérance au risque et son horizon de placement. Dans la mesure où le contrat le permet, si l’enfant ne poursuivait pas ses études, l’argent épargné servirait aux études d’un autre enfant.

Les régimes collectifs ne permettent de désigner qu’un seul bénéficiaire. Le souscripteur n’est pas tenu d’avoir un lien de sang avec lui ni d’être son parent adoptif. Contrairement aux deux autres types de régimes, ce n’est pas lui, mais le fournisseur du régime qui détermine les types de placements. S’il se retirait du régime avant son échéance, il ne pourrait pas recevoir le rendement généré par ses cotisations, car il serait partagé entre tous les participants au régime.

Les régimes collectifs nécessitent une attention particulière, car ils comportent des conditions et des règles particulières. À titre d’exemple, à défaut de respecter le calendrier de cotisations établi lors de l’ouverture du régime, le souscripteur s’expose au risque de devoir fermer le régime et de payer des frais supplémentaires ainsi que des intérêts.

Traitement fiscal

Règle générale, le souscripteur, ou une personne agissant en son nom, verse des cotisations dans le REEE. Ces dernières ne sont pas déductibles d’impôts. Le promoteur verse les cotisations et le revenu gagné sur ces cotisations aux bénéficiaires. Le revenu gagné l’est sous forme de paiements d’aide aux études (PAE). Si les cotisations ne sont pas payées aux bénéficiaires, le promoteur les rembourse habituellement à la fin du contrat au souscripteur qui n’a pas à les inclure dans son revenu annuel.

Les bénéficiaires reçoivent les cotisations et les PAE du promoteur. Ils n’ont pas à inclure les cotisations reçues dans leur revenu de l’année où ils les reçoivent, mais doivent cependant y inclure les PAE.

Il n’y a aucune limite quant au nombre de REEE qu’une personne peut ouvrir en son nom, mais la limite à vie des cotisations est de 50 000 $ par bénéficiaire. Il est donc possible de cotiser 5 000 $ par année pendant 10 ans ou 50 000 $ en une seule année. Dans ce dernier cas, on se priverait des subventions qui auraient autrement été accessibles si les cotisations au régime avaient été réparties sur plusieurs années.

Subventions gouvernementales

Le gouvernement du Canada offre deux incitatifs à l’épargne-études liés aux REEE, soit la Subvention canadienne pour l’épargne‑études (SCEE) et le Bon d’études canadien (BEC).

Pour tous les enfants admissibles possédant un numéro d’assurance sociale (NAS), la SCEE de base est de 20 % pour la première tranche de 2 500 $ (maximum 500 $ par année) des cotisations au REEE. Dans certains cas, un montant supplémentaire de la SCEE peut être alloué aux familles à faible et moyen revenu. La SCEE est offerte jusqu’à la fin de l’année civile où l’enfant atteint l’âge de 17 ans et sa limite cumulative est de 7 200 $.

De son côté, le gouvernement du Québec a créé en 2007 l’Incitatif québécois à l’épargne-études (IQPE) pour encourager les familles québécoises à épargner pour les études de leurs enfants et de leurs petits-enfants.

Il s’agit d’un crédit d’impôt remboursable versé directement dans un REEE ouvert dans une institution financière ou chez tout autre promoteur de REEE offrant l’IQEE. Il correspond à 10 % des cotisations versées au cours d’une année jusqu’à concurrence de 250 $ annuellement. Pour que ce crédit soit versé, le fiduciaire désigné par le promoteur du REEE doit en faire la demande à Revenu Québec. Il est primordial que le souscripteur s’assure que le fournisseur de REEE participe à l’IQEE, à défaut de quoi il risque de ne pas pouvoir bénéficier de tous les avantages auxquels il a droit.

Report des subventions

Si les cotisations d’un souscripteur ne lui permettent pas d’obtenir le maximum de la SCEE et de l’IQEE pour une année, il peut cotiser davantage les années suivantes afin d’obtenir une partie ou la totalité de la subvention ou de l’incitatif. Cependant, malgré les droits accumulés, la subvention annuelle maximale de base se limite à 1 000 $ pour la SCEE et à 500 $ pour l’IQEE. En pratique, pour obtenir le maximum de subventions, il faut cotiser 2 500 $ par année dans le REEE.

S’il advient un changement de bénéficiaire, les subventions gouvernementales sont transférées selon des règles spécifiques.

De l’importance de maximiser son REEE

Il est nettement plus avantageux d’ouvrir un REEE et d’y cotiser le plus tôt possible. Le faire dès la naissance de l’enfant, par exemple, peut faire une énorme différence. En effet, avec les subventions et un rendement de 3,75 % par année, une cotisation annuelle de 2 500 $ permettra d’accumuler près de 60 000 $ à la majorité de l’enfant (pour un total de cotisations de 45 000 $ seulement). Par contre, attendre que l’enfant ait entamé ses études secondaires transformera cette démarche d’accumulation en un défi beaucoup plus ardu à relever, surtout s’il est appelé à fréquenter un établissement d’enseignement privé dont les frais de scolarité sont prohibitifs.

En définitive, le meilleur moyen de tirer le maximum d’un REEE est de l’ouvrir tôt et de prendre le temps d’en discuter avec son conseiller.

Créé en 2006 à la suite de l’adoption de la Loi sur la réduction de la dette et instituant le Fonds des générations, le Fonds des générations est un fonds de fiducie visant à réduire l’endettement du Québec.

La loi prévoit que, sur un horizon de placement de 20 ans, soit au 31 mars 2026, la dette représentant les déficits cumulés doit être ramenée à 17 % du produit intérieur brut (PIB) du Québec et la dette brute, à 45 % du PIB.

Le ministère des Finances définit la dette représentant les déficits cumulés comme la différence entre les passifs du gouvernement et l’ensemble de ses actifs, financiers et non financiers. En pratique, elle correspond à la somme de tous les déficits et surplus budgétaires accumulés dans le passé par le gouvernement du Québec.

Quant à la dette brute, elle représente la somme de la dette émise sur les marchés financiers et des engagements du gouvernement à l’égard des régimes de retraite et des autres avantages sociaux futurs de ses employés, moins le solde du Fonds des générations. Elle ne tient pas compte des actifs du gouvernement (immobilisations, placements, etc.). C’est au remboursement de cette dette que le Fonds est affecté exclusivement.

Le Fonds est financé par plusieurs sources, soit des redevances hydrauliques d’Hydro-Québec et des producteurs privés d’hydroélectricité; des sommes relatives à l’indexation du coût moyen de la fourniture de l’électricité patrimoniale; une contribution annuelle additionnelle d’Hydro-Québec; les revenus miniers que perçoit le gouvernement; la taxe spécifique sur les boissons alcooliques; les revenus provenant de la liquidation des biens non réclamés administrés par Revenu Québec; les revenus des placements du Fonds; une partie du produit des ventes d’actifs du gouvernement; des dons, des legs et d’autres contributions reçus par le ministre des Finances; et, finalement, la partie que le gouvernement détermine de toute somme qui, autrement, aurait été attribuée au fonds général du fonds consolidé du revenu.

Au lieu d’être consacrées directement à la diminution de la dette, les sommes générées par ces différentes sources de revenus sont déposées à la Caisse de dépôt et placement du Québec (CDPQ) qui les gère en suivant une politique de placement établie par le ministre des Finances, et ce, dans une optique de maximisation du rendement plutôt que de réduction des intérêts.

Une décennie plus tard : des objectifs en voie d’être atteints

Une décennie après la mise sur pied du Fonds, sa valeur était passée de 600 millions de dollars (600 M$) à 10,6 milliards (10,6 G$). L’année suivante, en 2017, une analyse de la Chaire de recherche en fiscalité et en finances publiques (la Chaire) de l’Université de Sherbrooke concluait que l’effet de levier du Fonds portait des fruits, le Québec ayant déjà commencé à réduire son endettement. En conséquence, en laissant les sommes s’accumuler dans le Fonds comme au cours des années précédentes, le gouvernement était en bonne voie d’atteindre les objectifs fixés par la loi.

Les coauteurs de l’analyse ont calculé qu’en laissant fructifier l’argent jusqu’à l’échéance prévue de 2026, le poids de la dette brute atteindrait 41,8 % du PIB et la dette représentant les déficits cumulés, 15,8 %. Aussi, ont-ils recommandé au gouvernement de résister à la tentation de diminuer les versements au Fonds, même pour réduire les impôts des contribuables.

Quelques années plus tard : des objectifs atteints encore plus rapidement que prévu

Au début de 2020, la Chaire a publié une nouvelle analyse dans laquelle elle constatait que la bonne performance de l’économie du Québec permettrait d’atteindre l’objectif du ratio de la dette brute par rapport au PIB à la fin de l’exercice 2020-2021, et celui de la dette représentant les déficits cumulés, dès l’exercice 2023-2024. Elle estimait alors que les sommes accumulées dans le Fonds pourraient totaliser 30,3 G$ en 2025-2026 et qu’au rythme actuel, sa valeur comptable dépasserait 100 G$ en 2035-2036.

Comme les objectifs initiaux sont en voie d’être atteints plus rapidement que prévu, la Chaire a souhaité lancer une réflexion collective sur la base de quatre scénarios possibles, soit 1) fermer le Fonds une fois les objectifs atteints, 2) déterminer de nouveaux objectifs, 3) établir une valeur maximale du Fonds entraînant un remboursement partiel automatique de la dette à même sa valeur, ou 4) l’utiliser pour diminuer les pressions sur les finances publiques et assurer une équité intergénérationnelle.

Il était inévitable que la réussite indéniable du Fonds suscite maintes opinions divergentes et tranchées sur son utilisation. Par exemple, alors que des syndicats et Québec Solidaire plaident depuis plusieurs années pour son abolition pure et simple, des spécialistes réclament sa réaffectation à une relance verte et équitable.

Quelques mois plus tard : un retournement brutal

Malheureusement, la pandémie de la COVID-19 a forcé la « fermeture » de 40 % de l’économie en mars 2020 et provoqué par le fait même un choc économique qui a contraint le gouvernement à renouer avec les déficits budgétaires et à s’endetter de plusieurs milliards de dollars pour les prochaines années.

Cette situation a amené le Centre sur la productivité et la prospérité (le Centre) de HEC Montréal à suggérer, dans la plus récente édition de son bilan Productivité et prospérité au Québec, à remettre de nouveau en question la pertinence du Fonds et à prôner sa liquidation afin de réduire la dette et d’affecter les sommes qui y sont versées annuellement au déficit d’entretien des infrastructures qui s’accentuera avec la crise sanitaire actuelle.

Qualifiant le Fonds de « bas de laine inutile », le Centre est d’avis que le gouvernement doit prioriser ses interventions vers l’éducation, l’innovation et l’investissement plutôt que de s’éparpiller dans tous les secteurs d’activité avec des mesures passives.

De son côté, l’Institut de recherche et d’informations socioéconomiques (IRIS) considère que la dette du Québec demeure sous contrôle en dépit des dépenses supplémentaires occasionnées par la pandémie de la COVID-19 et propose de réduire de 50 %, voire de 100 % les sommes versées au Fonds, du moins jusqu’en 2031.

Éviter un Fonds « dégénération »

Lors d’un symposium organisé à l’automne 2020 par la Chaire, le ministre des Finances du Québec a déclaré que l’outil d’équité intergénérationnelle qu’est le Fonds a contribué à l’effort de réduction de la dette du Québec et qu’il est là pour de bon. M. Girard a toutefois manifesté son intention de revoir la méthode de calcul du solde budgétaire du gouvernement, en particulier la façon dont les versements au Fonds sont pris en considération au moment d’établir ce solde. En effet, conformément à la loi constitutive du Fonds, celui-ci doit être calculé après les versements, mais s’il l’était avant, le portrait de la situation s’en trouverait substantiellement modifié.

Des voix ont exprimé des réserves sur le choix du moment (timing), en pleine crise sanitaire, pour modifier une loi aussi fondamentale que celle sur l’équilibre budgétaire. L’Institut du Québec abondait d’ailleurs dans le même sens, en octobre 2017, en qualifiant le Fonds des générations de stratégie payante et en insistant sur le strict respect du plan de réduction de la dette publique.

Au printemps 2018, nous avons fait écho à cette mise en garde ainsi qu’à la recommandation de la Chaire de continuer à laisser les sommes s’accumuler dans le Fonds sans aucun décaissement avant 2025-2026. Pourquoi? Parce que tous les scénarios étudiés concluaient à une atteinte plus ardue des objectifs de réduction de la dette advenant une crise financière ou une récession.

Malheureusement, cette crise financière est advenue, générée par une crise sanitaire sans précédent dans l’histoire du Québec; d’où l’importance de la mise en garde initiale : quelle que soit l’avenue que le gouvernement empruntera en ce qui concerne le Fonds des générations, la prudence – l’intelligence du courage – sera toujours de rigueur.

Le 15 juillet dernier, le Bureau du surintendant des institutions financières du Canada (BSIF) a conclu que l’émission de 1,75 milliard de dollars de billets avec remboursement de capital à recours limité (billets ARL), proposée par la Banque Royale du Canada, satisfaisait à tous les critères pour considérer ces billets comme tout autre élément de fonds propre réglementaire de catégorie 1 (capital AT-1). Cette décision qui peut sembler obscure à première vue pourrait avoir des répercussions sur les portefeuilles des investisseurs. Pour les évaluer, il est important de bien comprendre la nature de ce nouveau type de produit.

Un billet ARL est un produit financier offert exclusivement aux investisseurs institutionnels qui comporte en réalité deux instruments financiers : 1) un billet subordonné à échéance d’au moins 60 ans qui procure des paiements d’intérêts aux investisseurs; et 2) une action privilégiée non cumulative et de durée indéterminée que l’institution émettrice délivre à un fonds commun de créances (SPV) destiné au détenteur du billet.

Ainsi, un investisseur qui se procure un billet ARL est normalement censé recevoir de façon périodique des paiements d’intérêts comme pour un certificat de placement garanti (CPG), un billet ou une obligation achetés sur les marchés financiers. Une clause importante distingue toutefois les billets ARL de ces autres produits : l’institution émettrice n’a aucune obligation d’effectuer les paiements d’intérêts sur les billets et, en cas de non-paiement, le seul recours des détenteurs de billets se résume à la prise de possession des actions privilégiées détenues dans le SPV.

Pourquoi les billets ARL se qualifient-ils en tant que capital AT-1

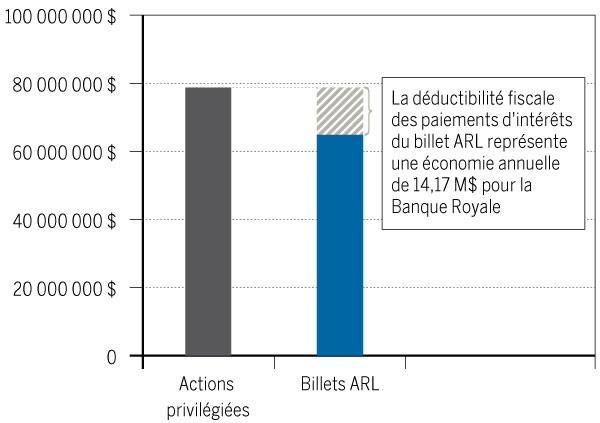

La reconnaissance de ce nouveau type de produit comme capital AT-1 par le BSIF a des répercussions particulièrement importantes sur le marché des actions privilégiées des institutions financières canadiennes; car le traitement fiscal avantageux des billets ARL les rend particulièrement attrayants vis-à-vis des actions privilégiées auprès des sociétés émettrices. Alors que les dividendes distribués aux détenteurs d’actions privilégiées sont versés à partir de fonds nets d’impôts, les coupons des billets ARL sont considérés comme des paiements d’intérêts et s’accompagnent donc d’une déduction fiscale pour la société émettrice.

COÛT DE FINANCEMENT POUR LA BANQUE ROYALE :

LES BILLETS ARL PAR RAPPORT AUX ACTIONS PRIVILÉGIÉES

Selon le taux d’imposition effectif moyen de 18 % des six grandes banques canadiennes.

Cet avantage notable pour les sociétés émettrices leur permet d’offrir des taux intéressants aux investisseurs tout en maintenant le coût net de ces produits à un niveau inférieur aux actions privilégiées. Cette dynamique s’est clairement reflétée dans la grande popularité de la première émission de la Banque Royale auprès des investisseurs institutionnels qui s’est avérée significativement sursouscrite.

L’avantage fiscal des billets ARL leur a également permis de trouver preneur chez les institutions émettrices. À la suite de la première émission de la Banque Royale en juillet 2020, la BMO, la Banque Nationale, la CIBC, de même que la Canadian Western Bank, ont procédé à l’émission de billets ARL de sorte que ce nouveau produit fait maintenant partie de la structure de capital de quatre des six grandes banques canadiennes.

Il est intéressant de constater qu’à la suite de l’engouement des investisseurs institutionnels pour sa première émission, la Banque Royale a émis une seconde tranche de 1,25 milliard de dollars de billets ARL à un taux d’intérêt inférieur de 0,50 % par rapport à sa première émission de juillet.

Impact sur les portefeuilles

L’enthousiasme des investisseurs et des sociétés émettrices pour les billets ARL, ainsi que leur structure fiscale avantageuse au profit des actions privilégiées, s’est rapidement constaté sur les marchés financiers. Le lendemain de l’annonce du BSIF stipulant que les billets ARL répondaient aux critères pour se qualifier comme capital AT-1, l’indice d’actions privilégiées S&P/TSX s’est apprécié de 4,09 %.

Cette flambée soudaine des actions privilégiées relève de l’anticipation de deux facteurs : la diminution de l’offre d’actions privilégiées, résultant de la diminution du nombre d’émissions au profit des billets ARL, et l’augmentation de la demande provoquée par le rachat d’actions privilégiées en circulation par les banques à leur valeur nominale.

Ces anticipations des investisseurs se sont avérées exactes. L’émission de billets ARL et le rachat d’actions privilégiées par plusieurs banques expliquent la bonne performance des actions privilégiées, lesquelles ont affiché un rendement cumulatif d’environ 10 % dans les derniers mois de 2020.

Le futur des actions privilégiées

Ces récents développements nous amènent à nous poser la question : est-ce que les actions privilégiées détenues en portefeuille sont appelées à disparaitre? La réponse est non pour deux raisons.

Premièrement, bien que les billets ARL comportent une déduction fiscale importante pour les émetteurs, ces derniers n’ont pas intérêt à racheter toutes les actions privilégiées actuellement en circulation. Plusieurs de ces titres ont été émis dans des conditions de marché favorables où les écarts de crédit étaient très faibles de sorte que les taux d’intérêt sur ces produits demeurent très bas. Procéder actuellement au rachat de ces titres à leur valeur nominale pour les remplacer par des billets ARL ne sera pas avantageux, malgré le bénéfice fiscal associé.

Deuxièmement, la décision du 15 juillet dernier du BSIF, donnant le feu vert aux billets ARL, impose une limite à leur émission. En effet, les institutions financières peuvent en émettre pour un montant équivalant à 0,75 % des actifs pondérés en fonction des risques, ce qui représente 50 % de leur capital AT-1.

Compte tenu de ces restrictions, il est raisonnable d’anticiper qu’aux conditions de marché actuelles, un montant d’environ 11 milliards de dollars d’actions privilégiées sera racheté par les institutions financières canadiennes au cours des prochaines années. Cette somme représente environ 16 % du marché des actions privilégiées canadiennes[1],[2].

Il est toutefois important de suivre ce secteur dans les années à venir. L’évolution des conditions de marché et la modification des limites imposées sur l’émission de billets ARL pourraient avoir des répercussions significatives sur les actions privilégiées.

[1] Fiera Capital « Billets de capital à recours limité : un cadeau pour les investisseurs en actions privilégiées », https://www.fieracapital.com/sites/default/files/Fiera-Capital-Livre-Blanc-Un-cadeau-pour-les-investisseurs-en-actions-privilegiees.pdf

[2] Beutel Goodman « La dernière pièce au casse-tête du capital additionnel de catégorie 1 », https://www.beutelgoodman.com/la-derniere-piece-au-casse-tete-du-capital-additionnel-de-categorie-1/

La crise pandémique n’est pas encore terminée que le gouvernement canadien annonçait déjà, fin novembre, un déficit budgétaire frôlant les 400 milliards de dollars pour l’année fiscale 2020-2021. Cette somme représente 17,2 % du PIB, un record pour l’ère moderne. Nous ne sommes pas encore fixés sur l’importance de la seconde vague et de son effet sur les finances publiques, mais nous savons que le gouvernement fédéral projette entre 70 et 100 milliards de dollars en mesures de stimulation au cours des trois prochains exercices. Ces dépenses ne sont évidemment pas encore comptabilisées.

De son côté, la dette fédérale, qui était de 31,2 % du PIB pour l’exercice fiscal 2019-2020, augmentera pour atteindre 52,6 % du PIB en 2021-2022 selon le directeur parlementaire du budget. Rappelons-nous que la crise financière de 2008 avait déjà créé une brèche dans les finances du gouvernement fédéral.

Un portrait plus complet des finances publiques canadiennes se doit également d’inclure les déficits budgétaires provinciaux. De façon générale, l’endettement provincial s’est fortement dégradé lors de la crise de 2009 et n’a pu être maîtrisé par la suite (hormis peut-être au Québec). Le résultat de l’actuelle pandémie est que les emprunts provinciaux pour financer la hausse des dépenses en santé et compenser la baisse des recettes totaliseraient probablement un autre 100 milliards de dollars. Certaines provinces, dont Terre-Neuve-et-Labrador, sont vulnérables au point d’être tout près de devoir être renflouées par le gouvernement fédéral. De fait, la Banque du Canada s’est portée à la rescousse de certaines d’entre elles en achetant, et c’est une première, pour 10,5 milliards de dette provinciale dès le printemps 2020.

PCU, subvention salariale, programme d’aide aux entreprises, prêt sans intérêt, report des paiements hypothécaires, prestation de relance économique, tout ce soutien était nécessaire. La pandémie a fait mal et malgré le déploiement actuel du vaccin, nous sommes encore à plusieurs mois de déclarer victoire. Plusieurs s’interrogent, toutefois. Sommes-nous en mesure de soutenir raisonnablement des dépenses d’une telle envergure? C’est la question à 500 milliards de dollars et plusieurs commentateurs sont inquiets.

Pourquoi tant d’inquiétude?

L’encre rouge des décennies 1980-90 est encore trop fraîche. Durant cette sombre période, l’accumulation d’importants déficits a conduit le Canada, au milieu des années 1990, vers un pic d’endettement. L’érosion de la confiance des marchés financiers pour les obligations canadiennes a poussé les taux d’intérêt à la hausse au pays, amplifiant les coûts du service de la dette et, par conséquent, creusant davantage le déficit. Au sommet de la crise, c’est plus de 30 cents pour chaque dollar de revenu que le gouvernement fédéral engouffre dans le paiement d’intérêt sur la dette, incapacitant nos institutions à s’acquitter de leur mission première, servir le citoyen. Un cercle vicieux qu’il n’a été possible de rompre, au milieu des années 1990, qu’au prix de compressions rigoureuses des dépenses gouvernementales et de hausses d’impôts. Une situation désastreuse dont trop de Canadiennes et de Canadiens se souviennent encore.

L’épineuse question de la soutenabilité de la dette

Qu’en est-il cette fois-ci? Allons-nous trop loin? Sommes-nous contraints de revivre le douloureux épisode de la fin des années 1990? En réalité, la réponse simple à ces questions est : « ça dépend ».

Mais de quoi direz-vous? La soutenabilité de la dette à long terme dépend principalement de deux facteurs : la croissance économique et le taux d’intérêt. En d’autres mots, la croissance économique sous-tend la capacité d’un État à rembourser sa dette. Plus l’activité économique est importante, plus l’assiette fiscale prend de l’ampleur et les revenus de l’État ne s’en portent que mieux. Or, si le gouvernement s’endette aujourd’hui c’est pour soutenir les ménages et les entreprises canadiennes. Si ce travail est bien fait, notre capacité courante et future à produire des biens et services sera préservée et avec elle notre aptitude à payer des taxes et des impôts. En d’autres termes, en s’endettant aujourd’hui, l’État protège ses revenus futurs.

De leur côté, les taux d’intérêt sont le reflet du fardeau assumé par les contribuables actuels vis-à-vis des emprunts antérieurs du gouvernement. Lorsque les taux d’intérêt sont inférieurs à la moyenne à long terme, comme c’est le cas actuellement, le fardeau sur les contribuables est alors plus facilement soutenable et les créanciers ont moins d’inquiétude concernant la viabilité budgétaire d’un gouvernement. Dans le cas contraire, où les taux d’intérêt sont élevés (comme c’était le cas au début des années 1990), le fardeau imposé aux contribuables s’intensifie, au même titre que les angoisses des créanciers. L’accès privilégié du gouvernement aux marchés financiers est alors compromis et le cercle vicieux est enclenché.

En fin de compte, si la capacité de rembourser la dette augmente plus rapidement que celle-ci, le fardeau du service de la dette sera de plus en plus tolérable au fil du temps. Une situation qui s’observe lorsque le taux de croissance de l’activité économique est supérieur au taux d’intérêt moyen sur la dette.

Où cela nous conduit-il?

Sur la base des tendances récemment observées et dans la mesure où la pandémie ne met pas trop à mal la capacité productive, il est raisonnable de penser que la croissance annuelle de notre économie s’établira entre 3 % et 4 % (en dollars courants) durant la prochaine décennie. Sur cette période, le taux d’intérêt moyen que le gouvernement du Canada aura à assumer sur la dette encourue dépendra des politiques monétaires mises en œuvre par les banques centrales partout dans le monde. Plusieurs d’entre elles ayant déjà annoncé des politiques accommodantes, tout porte à croire que les taux d’intérêt resteront contenus dans une fourchette allant de 0,5 % à 2,5 %, soit le taux actuellement en vigueur sur les obligations gouvernementales à long terme et celui observé avant la crise. Dans la mesure où ce scénario se réalise, les paiements d’intérêt sur la dette fédérale n’atteindront que 10 cents pour chaque dollar de revenu du gouvernement vers 2024. Un niveau très soutenable qui est encore bien loin de ceux des années 1990.

Qui se compare se console

Selon le FMI, le Canada affichera le pire déficit public de toutes les économies avancées en 2020. Ensemble, les gouvernements fédéral et provinciaux sont en voie d’emprunter plus de 500 milliards de dollars cette année pour soutenir l’économie et d’atteindre un ratio combiné dette/PIB d’approximativement 115 %. Malgré ses gargantuesques dépenses, le Canada se placera légèrement en dessous de la moyenne prévue pour le G7, à savoir 125 %. Il appert que les sacrifices consentis à la fin des années 1990 ont rapporté. Nous avons, pour ainsi dire, été capables de soutenir des programmes sociaux et économiques d’envergure parce que nous avions la capacité fiscale à le faire. Toutes les économies avancées ne peuvent pas en dire autant. Un point important à garder en mémoire.

Comment assurer la main mise sur nos finances publiques?

Alors, comment éviter les affres du cercle vicieux de l’endettement? Les gouvernements en place doivent d’abord se doter de cibles stratégiques de contrôle des dépenses pour réduire les emprunts à la source. Un exercice difficile, mais nécessaire, auquel le gouvernement Trudeau ne semble pas vouloir se plier pour le moment.

Il sera également de bon ton de mettre de l’avant, à moyen terme, une cible pour le ratio dette/PIB et pourquoi ne pas appuyer cette dernière, comme le suggère plusieurs experts, d’une cible budgétaire fondée sur le coût du service de la dette. En liant les futurs plans d’emprunt, de dépense et de recette fiscale sur la soutenabilité à long terme du service de la dette, nos gouvernements nous assurent, en toute transparence, de leur habilité à répondre à la prochaine crise. Les prêteurs et les contribuables n’en seront que plus rassurés.

Le régime enregistré d’épargne-retraite (REER) et le compte d’épargne libre d’impôt (CELI) sont des comptes à l’intérieur desquels il est possible de détenir divers produits d’épargne et de placement, tout en conservant, à l’abri de l’impôt, tous les revenus de placement générés.

Le REER

Si le REER est généralement considéré comme un moyen d’accumuler un capital-retraite, il peut aussi servir à réaliser des projets comme accéder à la propriété ou financer une formation ou des études à temps plein, et ce, à des conditions fiscalement avantageuses.

Cotisations

Les cotisations sont déductibles de l’impôt. Toutefois, les retraits seront ajoutés au revenu imposable.

La cotisation maximale s’élève à 18 % du revenu admissible gagné au cours de l’année précédente, sous réserve d’un plafond annuel de 27 230 $ pour 2020 et de 27 830 $ pour 2021. Le montant maximal est indiqué sur l’avis de cotisation de l’Agence du revenu du Canada (ARC).

Les droits de cotisation inutilisés peuvent l’être les années suivantes. Il faut cependant faire attention aux cotisations excédentaires, car elles entraînent des pénalités coûteuses.

Âge pour cotiser

Les droits de cotisation sont octroyés l’année suivant la production de la première déclaration de revenus du contribuable. À 71 ans du détenteur, le REER prend fin.

Date limite

Il est possible de contribuer entre le 1er janvier et le 31 décembre de l’année ou durant les 60 premiers jours de l’année suivante.

Retraits

Les montants retirés ne donnent pas lieu à de nouveaux droits de cotisation. Comme les montants retirés s’ajoutent au revenu imposable, ils se répercutent sur les droits aux prestations et aux crédits gouvernementaux fondés sur le revenu. Ainsi, les prestations de la Sécurité de la vieillesse, du Supplément de revenu garanti et d’assurance-emploi sont réduites par les revenus gagnés ou les montants retirés du régime. Ceux-ci affectent également l’admissibilité aux crédits fédéraux comme l’Allocation canadienne pour enfants, l’Allocation canadienne pour les travailleurs ou le crédit pour la taxe sur les produits et services et la taxe de vente harmonisée (TPS/TVH). Les montants retirés d’un REER donnent lieu à des retenues d’impôt.

Retour des sommes retirées

Les sommes retirées ne peuvent pas y être retournées à moins qu’elles ne le soient aux fins d’un régime d’accession à la propriété (RAP) ou d’un régime d’encouragement à l’éducation permanente (REEP).

Compte du conjoint

Il est possible de cotiser à un compte du conjoint. Le cas échéant, c’est le cotisant et non le bénéficiaire (le conjoint) qui profite de la déduction fiscale.

Placements admissibles

On peut y détenir des parts de fonds communs de placement, des actions, des obligations, des certificats de placement garanti et, dans certains régimes, des fonds de travailleurs, etc. Comme mentionné précédemment, les revenus générés par ces placements ne sont pas imposables.

Garantie de prêt

Un prêt ne peut pas être garanti avec un REER.

Fin du régime et impact fiscal

Le régime prend fin au plus tard le 31 décembre de l’année du 71e anniversaire de naissance de son détenteur, date limite à laquelle le REER doit être converti en fonds enregistré de revenu de retraite (FERR) ou en rente. Il est alors possible de cotiser au REER du conjoint, si ce dernier est âgé de moins de 72 ans.

Le REER est imposable au décès de son détenteur à moins que celui-ci ne l’ait légué par testament ou autrement à son conjoint survivant, à un enfant mineur ou à un enfant handicapé à charge.

Le CELI

Le CELI est vu plutôt comme un instrument d’épargne servant à réaliser des projets à plus court terme, comme des rénovations ou un voyage. Son plafond de cotisation augmente année après année, de sorte qu’il peut également servir à majorer la mise de fonds pour l’acquisition d’une première habitation ou à accroître l’épargne-retraite sans impact fiscal, les retraits n’étant pas imposables.

Cotisations

Les cotisations ne sont pas déductibles d’impôt. Étant effectuées avec des sommes déjà imposées, elles demeurent à l’abri de l’impôt même au retrait.

Le plafond annuel est fixé chaque année. Comme les droits de cotisation ont été majorés d’un montant supplémentaire de 6 000 $ à compter du 1er janvier 2021, le total des droits de cotisation disponibles en 2021 pour une personne admissible, n’ayant jamais cotisé au régime depuis sa création en 2009, est de 75 500 $.

Les cotisations excédentaires se traduisent aussi par des pénalités coûteuses. Quant aux droits de cotisation inutilisés, ils sont reportés le 1er janvier de chaque année.

Âge pour cotiser

Les droits de cotisation sont accordés annuellement à compter de 18 ans (sous réserve de la possession d’un numéro d’assurance sociale valide), sans égard au revenu. Il n’y a pas d’âge maximal pour y contribuer.

Date limite

Les contributions n’étant pas déductibles d’impôt, on peut y cotiser en tout temps.

Retraits

Les retraits sont sans conséquence sur l’admissibilité aux prestations et aux crédits gouvernementaux fondés sur le revenu ; ils n’affectent aucunement le droit à ces derniers.

Les montants des retraits d’un CELI s’ajoutent aux droits de cotisation dès l’année suivante, de sorte qu’on peut cotiser de nouveau l’équivalent des montants retirés.

Retour des sommes retirées

Les sommes retirées peuvent être retournées, mais à compter de l’année suivante.

Compte du conjoint

Il n’est pas permis de contribuer à un compte du conjoint, mais il est possible de lui donner un montant pour qu’il puisse cotiser dans son propre régime.

Placements admissibles