Comment le prix du pétrole est-il établi sur le marché?

D’entrée de jeu, il faut savoir qu’il n’y a pas « un » prix, mais « des » prix du pétrole. La distinction à faire est au niveau de la qualité qui entre dans un baril. Cela est important, car on trouve plus de 150 qualités de pétrole sur le marché.

Le gisement

Un baril de pétrole provient de puits qui ne sont pas tous identiques. La qualité du puits varie en fonction de la densité du pétrole et des impuretés qu’il contient, notamment le soufre. La qualité du gisement influence le coût qui devra être déboursé pour transformer ce pétrole en essence pour les voitures. Cela influence le prix que les producteurs réclameront pour vendre leurs barils à un raffineur.

Le pétrole c’est un marché énorme. Chaque jour, on produit plus de 95 millions de barils de pétrole dans le monde. Impossible de valider la qualité de chaque baril. Alors, comment s’y retrouver pour fixer un prix par baril?

Trois références mondiales

Les joueurs mondiaux du pétrole ont organisé leur système autour de trois repères qui déterminent le prix auquel ils s’échangent un baril de pétrole. Il s’agit du prix du Brent, du West Texas intermediate (WTI) et du Dubai light.

Le Brent, c’est le pétrole européen de la mer du Nord. C’est un pétrole léger naturellement contenu dans un réservoir rocheux étanche. Il est plus simple à produire que le pétrole lourd des sables bitumineux de l’Alberta qui est emprisonné dans un mélange de sable et d’argile. Un baril de Brent est en fait un mélange de près d’une vingtaine de types de pétrole issus de la mer du Nord.

Le WTI est également un pétrole de haute qualité qui provient des États-Unis. Un baril de WTI a une bonne densité et est pauvre en soufre, ce qui fait en sorte qu’il est possible de produire plus d’essence avec un baril de WTI que pour la plupart des autres pétroles bruts.

Quant au Dubai light, c’est le pétrole du golfe Persique extrait aux Émirats arabes unis. Il est plus lourd et plus riche en soufre que les deux autres, mais il est le repère utilisé par les marchés asiatiques.

Si le WTI est le prix de référence en Amérique du Nord, le Brent quant à lui est ce qui ressemble le plus à un prix « mondial » du pétrole. On peut livrer du Brent dans la presque totalité des ports pétroliers du monde. Le Brent a donc un grand accès au marché mondial.

L’évolution des prix

Les prix du Brent et du WTI évoluent à l’unisson, mais il existe quand même un écart entre les deux. La qualité du pétrole explique l’écart de base, mais ce n’est pas tout.

Par exemple, l’évolution de la demande intérieure aux États-Unis ou encore des événements climatiques, tels que les ouragans dans le golfe du Mexique, changent les choses. Ces phénomènes ont un impact sur le prix global du pétrole, mais, dans ces cas, l’effet sera plus important sur le WTI que sur le Brent compte tenu de la géographie.

Les coûts de transport et de stockage du pétrole diffèrent aussi entre le Brent et le WTI. Par exemple, il en coûte approximativement de 3 $ à 4 $ pour faire transiter un baril sur un pétrolier de l’Europe vers les États-Unis. En ce qui concerne le stockage, les coûts varient également entre l’Europe et les États-Unis. À titre de règle générale, l’écart du prix entre le Brent et le WTI, dans un marché normal, oscille autour d’une prime entre 2,50 $ et 4 $ par baril en faveur du WTI.

La géopolitique

Les facteurs géopolitiques peuvent produire des écarts importants entre le Brent et le WTI. Au début de l’année 2011, l’écart entre le Brent et le WTI était modeste (figure). Par la suite, cet écart a pris de l’ampleur. C’est l’incertitude liée au Printemps arabe de février 2011 qui en est responsable. Le marché craignait alors que le canal du Suez en Égypte puisse être fermé, ce qui aurait exercé une pression à la hausse considérable sur le prix du Brent en raison d’un accès plus difficile à ce type de pétrole. Au fur et à mesure que les tensions géopolitiques se sont estompées, le prix du Brent est revenu vers le prix du WTI.

Autre exemple, vers la fin de 2011, le gouvernement iranien a menacé de fermer le détroit d’Ormuz par lequel transite 20 % du flux pétrolier mondial. Le Brent s’est échangé à ce moment-là avec une prime d’environ 25 $ US par baril comparativement au prix du WTI. Ainsi, en matière de prix du pétrole, la géopolitique joue un rôle fondamental.

La production

Si les trois prix de référence mondiaux évoluent généralement dans le même sens, quels sont les facteurs qui influencent la direction générale du prix?

La production mondiale de pétrole est un facteur. Par exemple, depuis 1973, les pays de l’Organisation des pays exportateurs de pétrole (OPEP) limitent à environ 60 % leur contribution à la production mondiale. Toutefois, entre 2011 et 2014, la production américaine de pétrole de schiste (le pétrole non conventionnel) a doublé. Ce nouvel afflux de barils qui se poursuit a entraîné une baisse du prix du pétrole au cours des dernières années.

La différence entre les producteurs conventionnels et non conventionnels tourne beaucoup autour du coût de production d’un baril. En fait, l’OPEP cesse de faire de l’argent lorsque le prix du baril passe sous la barre de 20 $, alors que les producteurs non conventionnels ont besoin d’un prix oscillant entre 40 $ et 50 $ par baril pour financer leurs opérations. Un véritable bras de fer oppose ces deux joueurs du marché. Si l’OPEP souhaite voir baisser le prix du pétrole, elle choisira d’augmenter sa production. Si le prix devient trop élevé, les producteurs non conventionnels accapareront une part plus grande du marché. Un équilibre se forme en permanence entre ces deux intérêts.

Les réserves

Un autre facteur important est l’accès que le marché peut avoir au pétrole déjà produit. Cet accès est tributaire des réserves mondiales de pétrole.

Par exemple, les États-Unis ont constitué une réserve stratégique de pétrole. Ces barils sont donc en réserve et peuvent être rapidement déversés sur le marché si jamais les prix s’emballent. L’état des réserves de pétrole sur la planète participe donc à la fixation du prix du pétrole sur le marché mondial.

La demande

Finalement, il y a la demande mondiale de pétrole. Cette dernière dépend de divers facteurs. Il y a bien sûr une évolution fondée sur des facteurs saisonniers. En effet, il se consomme plus d’essence pour les voitures en période estivale et de vacances. La demande est aussi tributaire de facteurs météorologiques : des hivers plus rigoureux impliquent une consommation accrue de mazout, donc de barils de pétrole.

De manière plus fondamentale, l’état général de l’économie mondiale a une grande influence sur le prix du baril de pétrole. Plus l’économie tourne, plus les barils de pétrole sont consommés, et plus une pression à la hausse du côté de la demande s’exerce sur l’ensemble « des » prix du pétrole.

Sur ce point, la demande américaine est la clé du jeu. Les États-Unis (environ 4,5 % de la population mondiale) à eux seuls consomment un peu plus de 20 % du pétrole mondial. À titre de comparaison, la consommation de l’Inde (environ 17,5 % de la population mondiale) représente à peine 4,5 %; cela veut dire qu’il est encore important de regarder au sud de notre frontière pour comprendre le prix du pétrole.

Les outsiders

L’investissement influence les prix du pétrole en transitant par le marché à terme. Ce marché est un endroit bizarre où l’on ne livre jamais un baril de pétrole. Il sert à la gestion du risque pour les acheteurs et les producteurs. On y fixe à l’avance le prix d’une transaction future pour un baril de pétrole qui est souvent encore dans le sol. Ce marché est lorgné par de nombreux investisseurs qui y voient une opportunité de diversification de placements. Cet attrait engendre d’énormes mouvements de capitaux qui, pour des raisons parfois étrangères au domaine pétrolier, influencent la direction du prix du pétrole. Qui sont ces outsiders? Et bien, si vous possédez un pécule de retraite bien investi, il y a des chances pour que cet outsider soit vous!

En mars dernier, dans le cadre de notre programme de soirées-conférences, nous avons accueilli M. Benoit Hardy-Chartrand, chercheur associé à la chaire Raoul-Dandurand en études stratégiques et diplomatiques et professeur auxiliaire à la Temple University, Japan Campus. Sa conférence sur la crise nucléaire en Corée du Nord ayant été grandement appréciée par l’auditoire présent, nous avons décidé de vous en faire bénéficier en vous présentant ci-dessous l’analyse de notre conférencier invité sur la situation en Corée du Nord. Voici donc, à l’intention de nos lecteurs, un texte dont le contenu n’engage que son auteur.

Dans un renversement de situation remarquable, le président américain Donald Trump annonçait le 8 mars dernier avoir accepté de rencontrer le leader nord-coréen Kim Jong-Un. La Corée du Nord promettait également de cesser tout essai nucléaire ou de missiles et de « s’engager envers la dénucléarisation ». Cette annonce suivait le rapprochement inattendu entre les deux Corées à l’occasion des Jeux Olympiques de Pyeongchang, en Corée du Sud, lors desquels les deux pays ont défilé sous une seule bannière.

Il s’agissait d’un revirement spectaculaire, après plus d’une année de tensions extrêmes qui avaient fait craindre l’éclatement d’un conflit armé entre les États-Unis et la Corée du Nord. En effet, la crise nucléaire a atteint son paroxysme en 2017, alors que les avancées rapides dans les programmes nucléaire et de missiles du régime de Kim ont poussé l’administration Trump à envisager sérieusement la possibilité d’effectuer des frappes préventives. Une offensive contre la Corée du Nord aurait presque certainement provoqué le déclenchement d’une guerre, avec des conséquences désastreuses pour la région.

Après plus de 70 ans de tensions et d’antagonisme entre la Corée du Nord, la Corée du Sud et les États-Unis, pouvons-nous envisager la résolution de l’un des conflits les plus durables et complexes de la planète ? Pour mieux comprendre les chances de mettre fin aux hostilités et de voir la Corée du Nord démanteler son arsenal nucléaire, nous devons mettre les derniers développements en perspective et revenir sur la nature du conflit sur la péninsule coréenne.

La division de la péninsule coréenne à la fin de la Seconde Guerre mondiale a donné lieu à une situation géopolitique hautement précaire et volatile, avec de fréquents épisodes de crises entrecoupés de périodes d’accalmie temporaire. La Corée du Nord, sous la gouverne de son fondateur Kim Il-Sung, le grand-père de l’actuel dirigeant, s’est engagée dès les années 1980 dans son programme d’armements nucléaires ; Kim croyait que l’arme nucléaire offrirait à son régime une garantie de survie face à la superpuissance américaine, en plus de lui permettre d’augmenter son prestige national face à son grand rival du sud.

Bien que le régime nord-coréen travaille depuis près de quatre décennies à bâtir son arsenal nucléaire, les extraordinaires avancées technologiques qu’il a réalisées dans les 12 derniers mois ont déjoué presque tous les pronostics et forcé les agences de renseignement à revoir leur évaluation des capacités de Pyongyang. Le sixième essai nucléaire de la Corée du Nord, effectué le 3 septembre dernier, a atteint une puissance d’environ 250 kilotonnes, soit 10 fois plus que son cinquième essai nucléaire, à peine un an auparavant. Encore plus préoccupant, moins de trois ans plus tard, Pyongyang a testé avec succès un missile balistique intercontinental pouvant atteindre la côte est de l’Amérique du Nord. Le lendemain du lancement, l’agence de presse officielle de la Corée du Nord déclarait en grande pompe que le pays avait complété sa « force nucléaire étatique ».

Plus que l’essai nucléaire du 3 septembre, le test réussi du missile intercontinental Hwasong-15 change la donne puisqu’il démontre que la Corée du Nord possède maintenant un véhicule de lancement pouvant selon toute vraisemblance atteindre son ennemi juré. Si le régime de Kim parvient à miniaturiser l’arme nucléaire afin de placer une ogive au sommet d’un missile—ce qui, selon le Pentagone, pourrait être chose faite—il aurait un programme nucléaire pratiquement opérationnel. Grâce à ces développements rapides, la Corée du Nord a largement effacé les doutes qui subsistaient quant à sa capacité de frapper le territoire américain et d’avoir un effet dissuasif crédible.

Voilà pourquoi, après quatre décennies à déployer d’importants efforts et ressources dans le but de développer son programme nucléaire, la nouvelle voulant que la Corée du Nord déclare être disposée à s’en départir a suscité la surprise chez tant d’observateurs. Qu’est-ce qui a pu provoquer ce virage extraordinaire ? Deux raisons principales peuvent l’expliquer.

En premier lieu, le régime de Kim a fait l’objet en 2017 d’une pression internationale sans précédent. Bien que le pays subisse des sanctions depuis plus d’une décennie, les nombreuses provocations de Kim Jong-Un depuis l’élection de Donald Trump ont poussé la communauté internationale à imposer des mesures encore plus strictes. L’administration Trump a réussi à rallier bon nombre de pays à sa campagne de « pression maximum », ce qui s’est traduit par l’adoption de sanctions particulièrement sévères au Conseil de sécurité des Nations Unies.

Un pilier central de cette campagne menée par les États-Unis a été de faire pression sur la Chine afin qu’elle mette en application ces sanctions de manière rigoureuse. Depuis plusieurs années, Beijing faisait preuve de laxisme dans la mise en œuvre des sanctions, craignant qu’une pression excessive sur la Corée du Nord provoque l’effondrement du régime, ce qui, aux yeux de la Chine, aurait des conséquences néfastes pour sa propre stabilité. Toutefois, fort préoccupé par le discours guerrier de Trump et la possibilité qu’il ordonne des frappes préventives sur la Corée du Nord, le gouvernement chinois a fait le pari de serrer la vis à Pyongyang. Par conséquent, en 2017, la Corée du Nord, qui a toujours été très habile à contourner les sanctions internationales, a commencé à souffrir de ces mesures, comme en fait foi le déclin important de ses exportations vers la Chine dans la dernière année.

En second lieu, les récents succès dans les programmes nucléaire et de missiles placent Pyongyang dans une bonne position en cas de pourparlers avec les États-Unis. Ayant atteint ses objectifs en novembre dernier suite au lancement du missile balistique intercontinental, le régime nord-coréen pense pouvoir dialoguer d’égal à égal avec Washington. Fort d’une capacité de dissuasion légitime, il compte entamer les négociations sans devoir offrir des concessions excessives aux États-Unis.

Si les deux pays surmontent les embûches qui se dressent devant eux et s’assoient à la table de négociations, la question primordiale est de savoir si le régime de Kim est prêt à négocier de bonne foi avec les États-Unis. Encore une fois, l’histoire des relations entre Washington et Pyongyang est éclairante, puisqu’il ne s’agit pas de la première fois que la Corée du Nord dit être prête à dénucléariser.

En 1994, suite à une entente conclue avec les États-Unis, Pyongyang avait accepté de cesser l’exploitation de ses réacteurs nucléaires, soupçonnés d’être utilisés pour un programme secret d’armements, alors que Washington promettait en retour de fournir des réacteurs visant à combler les besoins énergétiques de la Corée du Nord. Cependant, la méfiance mutuelle a tôt fait de dérailler le fragile équilibre, et tant Pyongyang que Washington n’ont pas respecté leurs engagements, menant au début années 2000 à la rupture de l’entente. Entretemps, le régime nord-coréen avait entrepris secrètement un programme d’enrichissement de l’uranium.

Sous la pression internationale, la Corée du Nord a accepté entre 2003 et 2009 de s’engager dans des pourparlers multilatéraux sur la dénucléarisation avec la Corée du Sud, la Chine, les États-Unis, le Japon et la Russie. En 2005 et 2007, les six parties ont conclu deux ententes sur la fin du nucléaire, mais celles-ci n’ont jamais abouti en raison du non-respect par la Corée du Nord de ses engagements. Six cycles de négociations n’ayant rien donné, Pyongyang arrêtera ce processus diplomatique en 2009.

En outre, compte tenu de la place prépondérante qu’occupe le nucléaire dans la politique, la défense, la propagande et l’identité nord-coréennes, il serait trop risqué pour Kim Jong-Un de laisser tomber son seul avantage stratégique. L’arme nucléaire est présentée par le régime de Kim comme l’unique salut face aux États-Unis. Sans le nucléaire, selon les médias nord-coréens, le pays est destiné à subir le même sort que la Libye de Mouammar Kadhafi. Ce dernier avait abandonné son programme nucléaire naissant en retour d’un rapprochement de l’Occident avant de subir des frappes de l’OTAN. De plus, la propagande célèbre en grande pompe le statut nucléaire du pays et son appartenance à ce club sélect ne comprenant que neuf membres.

Et si Kim Jong-Un était sincère dans sa volonté d’engager le dialogue sur le nucléaire ? Durant les pourparlers, les discussions risquent fort d’achopper sur de nombreux éléments contentieux tels que les garanties de sécurité exigées par la Corée du Nord afin de dénucléariser. Quelles garanties pourraient être considérées comme satisfaisantes par Kim, surtout lorsque l’on se souvient que des garanties avaient déjà été offertes par le président Bill Clinton ? Les garanties offertes par le président Trump, un leader considéré comme imprévisible tant par les alliés que les ennemis des États-Unis, risquent d’être jugées insuffisantes par son interlocuteur. Pyongyang pourrait notamment exiger un retrait complet ou partiel des troupes américaines en Corée du Sud, une option difficilement acceptable à Washington.

Même en cas d’un sommet réussi entre Trump et Kim, il est donc loin d’être acquis que les pourparlers subséquents mènent à la terre promise. Malgré le rapprochement récent, la lumière est encore très faible au bout de ce long tunnel.

En 2006, le Québec était la province canadienne la plus endettée. La dette publique brute totale mesurée en pourcentage du produit intérieur brut (ratio dette totale/PIB) s’élevait à près de 43 %, alors que la moyenne canadienne était de 25 %.

Comme près des trois quarts (75 %) de cette dette avaient servi à payer l’épicerie, c’est-à-dire les dépenses courantes, le Québec plaçait sur les épaules des générations futures le lourd fardeau de rembourser cette « mauvaise dette » pour laquelle elles n’allaient retirer aucun bénéfice.

De plus, comme le niveau de la dette s’aggravait de façon inquiétante, les dépenses en frais d’intérêt (le service de la dette) accaparaient une part importante du budget de l’État, tout en plombant la cote de crédit du gouvernement.

C’est donc pour mettre un terme à la spirale de l’endettement et pour résoudre un problème d’équité intergénérationnelle que le Fonds des générations a été créé en vertu de Loi sur la réduction de la dette et instituant le Fonds des générations.

Financement du Fonds

Comme il était exclu de recourir à des augmentations d’impôts ou de taxes pour financer le Fonds, sept sources de revenus sans effet négatif ont été identifiées, soit :

- les redevances hydrauliques versées par Hydro-Québec et par les producteurs privés d’hydroélectricité;

- une partie des bénéfices d’Hydro-Québec résultant de la vente d’électricité à l’extérieur du Québec et provenant de ses nouvelles capacités de production;

- les redevances sur l’eau captée;

- la vente d’actifs;

- les dons, legs et autres contributions reçus par le ministère des Finances;

- les biens non réclamés du Revenu Québec;

- les revenus provenant du placement des sommes constituant le Fonds.

Ces versements dédiés au Fonds ont été modifiés au cours des années de sorte qu’ils émanent aujourd’hui de huit sources, soit :

- les redevances hydrauliques d’Hydro-Québec et des producteurs privés;

- les revenus d’Hydro-Québec liés à l’indexation du prix du bloc patrimonial[1];

- une contribution additionnelle de 215 millions de dollars d’Hydro-Québec;

- les revenus miniers;

- un montant de 500 millions de dollars de la taxe spécifique sur les boissons alcooliques;

- les biens non réclamés du Revenu Québec;

- les dons, legs et autres contributions reçus par le ministère des Finances;

- les revenus de placement du Fonds.

Trois sources identifiées dans la loi nécessitent cependant l’adoption d’un décret ministériel pour fixer la partie des sommes auxquelles elles donnent lieu et qui doivent être affectées au Fonds :

- une partie des bénéfices d’Hydro-Québec résultant de la vente d’électricité à l’extérieur du Québec et provenant de ses nouvelles capacités de production;

- les redevances sur l’eau captée;

- la vente d’actifs, de droits ou de titres du gouvernement.

Aucun décret n’ayant été adopté à ce jour, ces sources ne génèrent aucun versement à l’heure actuelle.

Les sommes consacrées au Fonds sont déposées à la Caisse de dépôt et placement du Québec (CDPQ) et gérées conformément à une politique de placement déterminée par le ministre des Finances, de concert avec la Caisse.

Objectifs du Fonds

Afin de ramener, en 2026, son endettement au niveau de la moyenne des provinces canadiennes, le gouvernement a inscrit dans la loi deux grandes cibles de réduction pour 2025-2026.

La première concerne la dette brute qui devra représenter 45 % du PIB au 31 mars 2026. Cette dette se calcule en additionnant la dette consolidée (celle émise sur les marchés financiers) et les passifs nets au titre des régimes de retraite et des avantages sociaux futurs des employés des secteurs public et parapublic, et en soustrayant le solde du Fonds de cette somme.

La seconde porte sur la dette représentant les déficits cumulés qui devra équivaloir à 17 % du PIB au 31 mars 2026. Cette dette correspond à la somme de tous les déficits gouvernementaux à laquelle s’ajoute la réserve de stabilisation, c’est-à-dire l’argent que le gouvernement met de côté pour assurer le maintien de l’équilibre budgétaire advenant que ses états financiers affichent un déficit.

En pratique, cette dette est la différence entre les passifs du gouvernement du Québec et l’ensemble de ses actifs, financiers et non financiers. Elle se calcule en soustrayant de la dette brute les actifs financiers (nets des autres éléments de passif) ainsi que les actifs non financiers, puis en additionnant la réserve de stabilisation et la somme obtenue.

Résultats du Fonds

Au 31 mars 2017, la dette brute correspondait à 51,9 % du PIB, et celle représentant les déficits cumulés, à 29,9 % du PIB.

Dans une étude qu’elle a rendue publique en novembre 2017, la Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke a noté que le gouvernement est en bonne voie d’atteindre ses objectifs à l’échéance qu’il s’est fixée, voire plus tôt pour ce qui est de la dette brute.

Sur la base des hypothèses retenues par les auteurs de l’étude, les projections font état d’un ratio de la dette brute au PIB de 41,8 % pour 2016 et d’un ratio de la dette représentant les déficits cumulés de 15,8 % pour la même année. Selon eux, le Fonds devrait totaliser un peu plus de 26 milliards de dollars en 2022 et 47 milliards de dollars en 2026, comparativement à un peu plus de 10 milliards de dollars aujourd’hui.

Dans la mise à jour de novembre 2017 du Plan économique du Québec, le ministre des Finances a estimé que les revenus découlant du placement des sommes constituant le Fonds des générations seraient de :

- 529 millions de dollars en 2017-2018;

- 706 millions de dollars en 2018-2019;

- 917 millions de dollars en 2019-2020;

- 1,2 milliard de dollars en 2020-2021;

- 1,5 milliard de dollars en 2021-2022.

Ces revenus de placement contribuent à faire fructifier le Fonds et à accélérer la réduction de la dette.

La prudence est l’intelligence du courage

Si la Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke est d’avis que « le gouvernement a fait le bon choix en créant le Fonds des générations », elle précise toutefois que « compte tenu des sommes de plus en plus importantes accumulées dans le Fonds, des questionnements, des critiques et des remises en question reviennent régulièrement hanter le pouvoir politique ».

Lucidement, les auteurs de l’étude signalent également que l’embellie de la situation financière du gouvernement « risque de susciter de forts débats pour l’utilisation des surplus qui s’annoncent, d’autant plus que la situation économique s’améliore. Dans un tel contexte, les sommes accumulées dans le Fonds feront l’objet de convoitise ».

Aussi, expriment-ils l’opinion que « le gouvernement devrait continuer de laisser les sommes s’accumuler de la même façon qu’au cours des dernières années ». À leurs yeux, « la meilleure option demeure toujours de poursuivre les opérations sans aucun décaissement avant 2025-2026 », car tous les scénarios étudiés concluent à une atteinte plus ardue des objectifs de réduction de la dette advenant une crise financière ou une récession.

En juin dernier, Standard & Poor’s a haussé de A+ à AA- la cote de crédit du Québec qui est depuis lors meilleure que celle de l’Ontario, une première en plus d’un demi-siècle, soit depuis que des données sont disponibles (1966).

En dépit de ce progrès notable, le Québec demeure toutefois la province la plus endettée du Canada. Céder aux chants des sirènes électoralistes serait une erreur grave et coûteuse.

En d’autres mots, il faut que tout un chacun, sans exception, entende et respecte le message lancé en octobre dernier par l’Institut du Québec dans son étude intitulée Réalité des finances publiques du Québec et du Canada : le Fonds des générations est une stratégie payante et elle ne fait que commencer à l’être; ce n’est certes pas au moment où l’on commence à en voir les bénéfices qu’il faut dévier du plan de réduction de notre dette publique.

[1] Le bloc patrimonial d’électricité désigne l’énergie produite à partir du parc d’équipements en service en 1998, soit un volume maximal annuel de référence de 165 TWh (térawatts-heures) pour le marché québécois, et pour lequel un tarif patrimonial plus bas est appliqué. Les centrales « patrimoniales » d’Hydro-Québec comprennent les centrales du Complexe La Grande, de la rivière Manicouagan, de la rivière des Outaouais et du fleuve Saint-Laurent (Source : Thésaurus de l’activité gouvernementale – Portail Québec – Services Québec).

Depuis plusieurs décennies, les déficits gouvernementaux et l’endettement public alimentent au sein de la société, en particulier parmi les experts et les élus, des réflexions, des discussions et des débats qui s’intensifient.

Déjà en 1996, un document du ministère des Finances du Québec (L’évolution des finances publiques au Québec, au Canada et dans les pays de l’OCDE) signalait que la situation financière des provinces canadiennes et du gouvernement fédéral s’était détériorée au fil des ans. Depuis le début des années 1980, la dette de l’ensemble des provinces en proportion de leur produit intérieur brut (PIB) avait plus que doublé, passant de 12,7 % à 30,6 % en 1996.

Durant cette période, la dette du Québec par rapport au PIB avait plus que doublé, tandis que celle du gouvernement fédéral était passée de 27,4 % à 74 %.

L’endettement public est intimement lié aux déficits budgétaires. Au Québec, ceux-ci alimentent la dette de la province depuis le milieu des années 1970. Or, plus ils se creusent, plus les besoins de financement augmentent, plus les emprunts sur les marchés financiers sont utilisés, plus les intérêts à payer sont élevés et plus la dette prend de l’importance. La capacité d’emprunter sur les marchés financiers est tributaire de la solidité financière qu’évaluent régulièrement les agences de notation. Dès lors que sa capacité de remboursement est affaiblie, l’État voit sa cote de crédit abaissée et le coût de sa dette (intérêts) augmenté.

Les avis sont nombreux et variés sur les déficits et l’endettement public. Certains affirment que la dette n’est pas en soi une mauvaise chose si elle est maintenue dans une proportion raisonnable et contrôlée; d’autres estiment au contraire que l’État doit cesser de payer ses dépenses d’épicerie avec une carte de crédit afin de ne pas compromettre davantage l’avenir des générations futures.

Peu importe l’école de pensée, force est de reconnaître qu’un endettement excessif dépasse la juste mesure et qu’il faut s’en préoccuper. Même s’il y a un « certain consensus » sur le fait que l’état des finances publiques fédérales et provinciales est loin d’être paniquant, les différents gouvernements ont finalement décidé de s’y attaquer, chacun à sa façon et à sa vitesse.

Le Québec l’a fait d’une façon très marquée, il y a 22 ans maintenant, en imposant le déficit zéro dans une loi adoptée à l’unanimité de l’Assemblée nationale. Cependant, cette loi antidéficit a dû être modifiée afin de permettre au gouvernement de déposer un budget lourdement déficitaire en 2009-2010 et d’afficher temporairement des déficits jusqu’en 2013, compte tenu de la crise économique qui sévissait. En clair, la loi qui oblige l’État à alléger le poids de sa dette (afin qu’il représente 45 % du PIB en mars 2026) n’a pas empêché le gouvernement de faire des déficits à 12 reprises depuis son adoption jusqu’en 2013-2014.

C’est pour mettre un terme à la spirale de l’endettement et pour résoudre un problème d’équité intergénérationnelle que le Québec a adopté, en 2006, la Loi sur la réduction de la dette et instituant le Fonds des générations (article sur le sujet à paraître dans le prochain numéro).

De 2009 à 2015, la dette du Québec a progressé plus rapidement que le produit intérieur brut (PIB), principalement en raison de la dégradation des infrastructures qui a contraint le gouvernement à mettre en œuvre un plan de réfection titanesque de 70 milliards de dollars. Depuis 2015, alors que la dette accaparait 55 % du PIB (un sommet), le gouvernement a réalisé deux surplus budgétaires qui ont totalisé 8 milliards de dollars en 2015-2016 et 2016-2017. Dans son budget 2017-2018, il a confirmé son intention d’accumuler des surplus de 36 milliards de dollars au cours des neuf prochaines années.

Du côté fédéral, où une loi antidéficit est également en vigueur, la plus récente Mise à jour des projections économiques et budgétaires à long terme du ministre des Finances signale que le Canada pourrait afficher des déficits annuels pendant encore au moins 35 ans, jusqu’en 2050-2051. Le cas échéant, la dette pourrait doubler d’ici 2050-2051 et dépasser les 1 500 milliards de dollars.

Les projections des auteurs font état de déficits de 25 milliards de dollars en 2025-2026, de 36,4 milliards de dollars en 2030-2031, de 38,8 milliards de dollars en 2035-2036, de 33,9 milliards de dollars en 2040-2041, de 21,6 milliards de dollars en 2045-2046, et de 2,2 milliards de dollars en 2050-2051. Selon eux, un surplus budgétaire de 26,5 milliards de dollars pourrait être réalisé en 2055-2056.

Dans sa dernière mise à jour économique, le ministre des Finances du Canada a fait état d’un déficit de 25,1 milliards de dollars en 2017 et de déficits annuels décroissants par la suite pour atteindre 14,6 milliards de dollars en 2021-2022.

Aux fins de l’information budgétaire et financière qu’il produit et publie, le gouvernement du Québec utilise la dette brute, la dette représentant les déficits cumulés (la « mauvaise dette »), la dette nette et la dette de l’ensemble du secteur public. Ailleurs au Canada, plusieurs concepts de dette sont utilisés par les gouvernements pour mesurer l’endettement.

Dans la section du Plan économique du Québec de mars 2017, le ministère des Finances signale que « l’analyse des documents budgétaires des gouvernements fédéral et provinciaux montre que les concepts de dette retenus pour évaluer la situation financière varient beaucoup ».

De son côté, le Centre interuniversitaire de recherche en analyse des organisations (CIRANO), dans son portail d’information Le Québec économique, mentionne qu’« en raison d’une réforme de la comptabilité gouvernementale du Québec, les données antérieures à 1997-1998, à 2006-2007 et à 2009-2010 ne peuvent être comparées directement avec celles des années suivantes (ministère des Finances du Québec) ».

Ces remarques constituent un appel à la prudence lorsqu’il s’agit de comparer les performances des gouvernements entre eux, et ce, d’autant plus qu’il faut tenir compte non seulement des différences entre leurs méthodes comptables, mais aussi des explications d’ordre conjoncturel ou structurel pour justifier leurs déficits respectifs.

Il n’en reste pas moins que le niveau d’endettement public demeure préoccupant. Le ministre des Finances du Québec l’a d’ailleurs reconnu dans son dernier plan économique : « Sur la base de la dette brute et en pourcentage du PIB, le Québec est la deuxième province la plus endettée après Terre-Neuve-et-Labrador. Le Québec est cependant la province la plus endettée sur la base de la dette représentant les déficits cumulés ».

Cette situation commande des mesures énergiques appliquées avec détermination et persévérance, car des perturbations démographiques et économiques majeures pourraient compromettre les progrès réalisés à ce jour.

Sur le plan démographique, le vieillissement de la population se poursuit alors que le Canada compte, pour la première fois de son histoire, davantage de personnes âgées de 65 ans et plus que d’enfants âgés de 15 ans et moins. Les besoins accrus en santé des baby-boomers à la retraite ou sur le point de la prendre génèrent des dépenses susceptibles d’exploser, compte tenu de la courbe démographique du Québec. Outre ce phénomène qui risque d’ailleurs d’être plus important ici que dans le reste du Canada, l’éducation va requérir des investissements publics massifs, tout comme les infrastructures dont la mise à niveau ou le remplacement sont loin d’être complétés.

Sur le plan économique, le niveau de l’endettement mondial dépasse actuellement, selon le chroniqueur Gérard Bérubé, « son niveau d’avant-crise alors que les banques centrales ont, en définitive, poussé leur assouplissement monétaire à la limite de leur capacité d‘intervention. La montée du populisme et du repli sur soi augmente le risque d’un choc de plus forte ampleur que la Grande Récession[1] ». Au Québec comme ailleurs au Canada, aux États-Unis et en Europe, « le populisme est toujours un brin tentant. Il est comme de la drogue pour le cerveau. Il simplifie tout[2] ». Qu’il soit de droite ou de gauche, ses slogans sont sans nuances et ses solutions, réductrices.

Des experts ont conclu que, depuis la fin de la crise économique mondiale des années 2007-2012, l’endettement combiné des ménages, des entreprises non financières et des gouvernements ne s’est pas résorbé. Un risque important pèse donc sur la croissance économique future, compte tenu de la capacité limitée de beaucoup de gouvernements à répondre à une nouvelle crise.

Dans un contexte d’endettement excessif, toutes sortes de mesures peuvent certes être prises pour corriger la situation. Le hic, c’est qu’elles ont généralement des effets secondaires néfastes à court terme. Il vaut donc mieux prévenir que guérir.

[1] BÉRUBÉ, Gérard. « Endettement excessif et montée du populisme, un cocktail explosif », Le Devoir, 20 décembre 2016.

[2] BEAULIEU, Carole. « Les pièges du populisme », L’actualité, 5 novembre 2010.

Cela fait maintenant neuf ans que le bitcoin existe à titre de monnaie virtuelle que l’on désigne aussi comme cryptomonnaie. Sa valeur fluctue sans cesse en fonction des résultats de complexes calculs informatisés qui recensent en continu chacune des transactions dont il fait l’objet. C’est ce qu’on appelle un système de pair à pair, totalement indépendant qui ne relève d’aucune autorité monétaire ou gouvernementale.

Au départ, le bitcoin était l’affaire de quelques initiés qui étaient les seuls à comprendre l’intérêt et la pertinence de créer une monnaie d’échange dont la valeur allait être réactualisée à tout moment par des programmes informatiques en fonction de l’offre et de la demande.

La forte et folle valorisation que cette nouvelle monnaie virtuelle a enregistrée au cours de la dernière année a toutefois amené de nombreux investisseurs de partout dans le monde à s’intéresser au bitcoin, mais aussi à vouloir s’enrichir avec cet actif dont la valeur a été multipliée par 19 fois en l’espace d’un an, en passant de 1 000 $US au début de 2017 à 19 000 $US en décembre de la même année.

La création du bitcoin

Il faut préciser ici que l’intention derrière la création du bitcoin relève de la vision du monde que défendent les adeptes du libertarianisme, c’est-à-dire des gens qui aspirent à obtenir le maximum de libertés individuelles et qui militent pour l’absence totale, sinon le moins d’interventions régulatrices possibles des autorités gouvernementales ou paragouvernementales.

L’idée derrière le bitcoin était donc de créer une monnaie d’échange libre de toute contrainte réglementaire, une monnaie qui échapperait au contrôle des banques centrales et dont la valeur serait le reflet du consensus de ses utilisateurs, en fonction de l’offre et de la demande, le tout calculé à partir de chacune des transactions réalisées grâce à la technologie des chaînes de blocs.

Cette technologie informatique est à la base du système du bitcoin. Chaque transaction réalisée en bitcoin est vérifiée, sécurisée et enregistrée par des systèmes disséminés partout à travers la planète et qui fonctionnent en parallèle pour assurer la transparence du système et mettre sans cesse à jour la valeur de la devise.

Ce sont les utilisateurs du bitcoin qui mettent à contribution leurs systèmes informatiques pour assurer les mises à jour de la valeur de la devise et ils sont rémunérés en bitcoins (en fractions de bitcoin, plus précisément) nouvellement créés lorsque leur arsenal informatique a été mis à contribution.

Il faut comprendre ici que les partisans du bitcoin s’opposent farouchement à ce que ce soit les banques centrales qui utilisent leurs pouvoirs pour imposer leur agenda sur l’ensemble de l’activité économique.

Depuis la crise financière de 2007, la Réserve fédérale américaine a joué un rôle capital et déterminant pour sortir les États-Unis de la pire crise à survenir depuis la grande dépression des années 30.

En réduisant à zéro les taux d’intérêt, la Fed a fait marcher à fond de train la planche à imprimer des billets verts et a injecté des milliards de liquidités dans le système pour que les Américains dépensent plus et que les entreprises réinvestissent pour remettre l’économie sur les rails.

Lorsqu’un pays affiche une trop forte activité économique qui risque de faire augmenter l’inflation, la banque centrale va alors hausser les taux d’intérêt pour réduire l’accès au crédit et forcer le refroidissement de l’activité économique.

Investir dans les bitcoins

Il n’en reste pas moins qu’une catégorie d’actifs qui réussit en l’espace de quelques mois à multiplier par 17 sa valeur sur le marché ne peut faire autrement que susciter l’envie de tous ceux qui rêvent d’améliorer leurs vieux jours…

Devant un phénomène financier aussi spectaculaire, le premier réflexe de beaucoup d’investisseurs sera de se poser la question si ça ne vaudrait pas la peine de consacrer une portion de la partie plus à risque de son portefeuille dans ce qui semble être une véritable mine d’or. La question est légitime, mais la démarche en vaut-elle vraiment le coup pour autant?

La spectaculaire valorisation récente du bitcoin contient en elle tous les éléments que l’on a associés dans le passé à la création de bulles spéculatives. À chaque fois, il s’agissait d’un nouveau concept ou produit pour lequel tout le monde était prêt à payer plus cher que la veille.

Cela fut le cas au 17e siècle lorsqu’éclata la crise des tulipes hollandaises. On a vu un phénomène semblable se reproduire lors du grand krach de 1929, lorsque beaucoup de petits investisseurs se sont rués pour acheter des titres boursiers, convaincus d’un enrichissement rapide et automatique.

Plus récemment, la bulle des titres technologiques de la fin des années 90 a elle aussi été nourrie par la cupidité et l’exubérance irrationnelle. Tout le monde achetait des actions d’entreprises de la nouvelle économie parce qu’elles enregistraient des valorisations phénoménales en un temps record et tout le monde était convaincu qu’il s’agissait d’un mouvement qui allait durer.

Ce qui s’est avéré jusqu’au moment du retentissant krach d’avril 2000, qu’on a décrit avec raison comme l’éclatement de la bulle technologique, qui a fait chuter l’indice Nasdaq — à prédominance technologique — de 78 % sur deux ans. Il faudra attendre 16 ans avant que l’indice Nasdaq ne retrouve son niveau d’avant krach de mars 2000 à 5130 points.

Un développement non durable

Il est difficile de préciser où se situe exactement le bitcoin dans la chaîne de développement de ce qu’on définit comme une bulle spéculative, mais une chose est certaine, lorsqu’un actif qui valait moins d’un dollar américain lors de sa création, en 2009, se transige, neuf ans plus tard, à plus de 19 000 $US, on convient qu’une telle valorisation arrive en fin de parcours.

La limite physique d’émission de nouvelles pièces de monnaie virtuelle à 21 millions d’exemplaires a avantagé la forte progression du bitcoin, en favorisant l’effet de rareté et la surenchère qui s’en est suivie. Il y a présentement 18 millions de bitcoins en circulation et c’est à coup de millièmes de fractions de pièces que l’on émet de nouveaux exemplaires, essentiellement pour rétribuer les participants qui mettent leur puissance informatique à la disposition de la monnaie virtuelle.

L’idée maîtresse derrière le bitcoin, c’est qu’il s’agit d’une monnaie sécuritaire puisque tous les participants à la chaîne de blocs valident chacune des transactions qui s’ajoutent à la chaîne. Plus la chaîne allonge plus la validation de chacune des transactions se complexifie et c’est pourquoi des spéculateurs construisent d’immenses fermes de serveurs pour les mettre à la disposition du calcul en vue de sans cesse actualiser la valeur du bitcoin, 24 heures par jour, sept jours par semaine.

La consommation d’énergie requise par la mobilisation des millions d’ordinateurs qui servent exclusivement à la mise à jour des transactions du bitcoin est tout simplement effarante et tout à fait contraire aux promesses de développement durable que sous-tendait l’avènement de l’économie numérique.

Construire des mines d’or et les exploiter quotidiennement aux quatre coins du monde coûte une fortune aux sociétés qui font l’exploitation de cette ressource naturelle qui joue encore son rôle de valeur refuge. Les ordinateurs qui maintiennent en vie le réseau bitcoin consomment chaque jour une quantité phénoménale d’électricité. Une étude récente du Forum économique mondial nous apprend qu’au rythme de croissance actuel, ce n’est rien de moins que l’équivalent de toute la production annuelle d’électricité aux États-Unis qui ira aux bitcoins d’ici la fin de 2019.

En maintenant toujours le même rythme de croissance, c’est l’équivalent de la consommation mondiale d’électricité qui pourrait être requise pour soutenir les transactions quotidiennes du bitcoin, et ce, dès 2020. On le voit, malgré ses promesses, le bitcoin n’est pas en soi un modèle de développement durable. Il porte en lui les limites évidentes de son expansion future.

D’ailleurs, on recense aujourd’hui plus de 1 300 cryptomonnaies qui cherchent à se tailler une place équivalant à celle du bitcoin. Est-ce que la planète a les moyens de servir de telles ambitions? La question mérite d’être posée.

Le 2 novembre dernier, le ministre des Finances, Carlos Leitão, déposait le projet de loi no 149. Essentiellement, dans ledit document, il est proposé d’appliquer au Régime de rentes du Québec (RRQ) les modifications annoncées plus tôt au Régime de pensions du Canada (RPC). Quoique les effets de ces propositions ne se feront pas sentir immédiatement, elles toucheront tant l’employé que l’employeur.

Un peu d’histoire

Instauré en 1966, le RRQ a, au fil des années, subi de nombreuses modifications. Plus récemment, entre 2012 et 2017, on a vu l’augmentation du taux de cotisation et de la pénalité pour retraite anticipée (avant 65 ans), ainsi que la bonification du régime pour retraite reportée (après 65 ans). La nouvelle mouture de propositions représente fort probablement la plus grande transformation depuis la création du régime.

Actuellement, le RRQ prévoit un remplacement maximal de 25 % du salaire jusqu’au maximum des gains admissibles (MGA), lequel est fixé à 55 900 $ en 2018. La prestation de retraite maximale, payable à 65 ans, s’élève actuellement à 13 610 $ par année (pour 2018). On notera que le montant de 13 610 $ est égal à 25 % du MGA moyen des cinq dernières années.

Résumé des améliorations proposées

La proposition consiste à créer un régime supplémentaire au RRQ qui, en deux étapes, bonifierait les prestations de retraite :

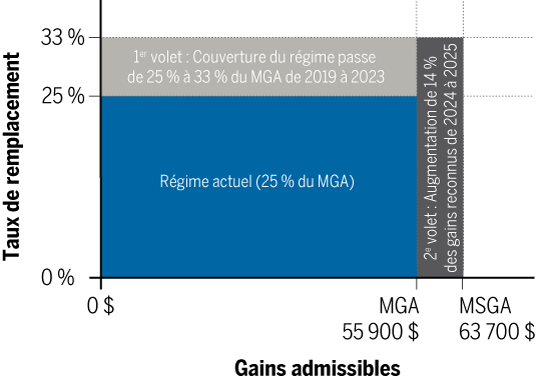

Dans un premier temps, dès 2019, on prévoit de majorer graduellement le taux de remplacement de revenu, qui passera de 25 % à 33 % du salaire admissible. Cette amélioration correspond à la section gris pâle du graphique (figure).

Dans un deuxième temps, dès 2024, on envisage d’augmenter, sur deux ans, le maximum des gains admissibles, lequel passera de 55 900 $ (en 2018) à 63 700 $ (en dollars de 2018). Ce MGA bonifié sera désigné « maximum supplémentaire des gains admissibles (MSGA) ». La section verte reflète ce changement (figure).

Toutefois, ces modifications se feront graduellement, à raison de 1/40 de la bonification par année. Aussi, seuls les participants qui auront cumulé 40 ans de cotisations au régime supplémentaire, donc après les années précitées, profiteront de la pleine augmentation des prestations. Par exemple, celui qui n’aura cotisé que 15 ans au régime supplémentaire ne pourra toucher que 15/40 de la bonification.

Figure : Illustration des améliorations proposées

MGA : Maximum des gains admissibles

MSGA : Maximum supplémentaire des gains admissibles

La section bleue représente le régime actuel et les sections gris pâle et gris foncé illustrent les améliorations proposées et leur période de mise en place (figure). On devrait donc passer d’un régime qui remplace actuellement 25 % d’un salaire admissible sujet à un maximum de 55 900 $ à un régime qui remplacerait 33 % d’un salaire admissible sujet à un maximum de 63 700 $ (en dollars de 2018). Il s’agit bel et bien, à terme (40 ans après l’application des modifications), d’une augmentation substantielle.

Impact sur les prestations de retraite

Tel qu’indiqué précédemment, ces changements visent à bonifier les prestations de retraite du régime. À terme, soit 40 ans après la mise en œuvre des modifications, la prestation de retraite maximale du régime à 65 ans, exprimée en dollars de 2018, passerait :

- de 13 610 $ à 18 147 $ en raison du 1er volet;

- de 18 147 $ à 20 679 $ en raison du 2e volet.

Pour le travailleur dont le salaire est égal au MGA (55 900 $ en 2018), la prestation maximale aura augmenté, en fin de compte, de 33 %. Pour celui dont le salaire est supérieur au MSGA (63 700 $ en dollars de 2018), la rente aura été bonifiée, à terme, de 52 %. Ces majorations profiteront évidemment aux plus jeunes travailleurs (ceux nés en 2000, auront 25 ans en 2025). Mais qu’en est-il pour le travailleur plus expérimenté?

Imaginons un travailleur né en 1970 dont le salaire est supérieur au MSGA. À 65 ans (en 2035), au moment de toucher sa rente du RRQ, il aura donc cotisé 15 ans au 1er volet du régime supplémentaire et 10 ans au 2e volet du régime supplémentaire. Sa prestation de retraite maximale du régime, exprimée en dollars de 2018, passerait :

- de 13 610 $ à 15 311 $ en raison du 1er volet;

- de 15 311 $ à 15 845 $ en raison du 2e volet.

Sa prestation maximale aura donc augmenté de 16 %.

Impact sur les coûts du régime

Le RRQ est financé à parts égales par l’employé et l’employeur. Le taux de cotisation actuel au régime est fixé, pour 2018, à 5,4 % pour l’employé et à 5,4 % pour l’employeur. On cotise au RRQ sur les gains dépassant l’exemption annuelle de 3 500 $ jusqu’au MGA (55 900 $ en 2018). Les deux volets du processus de mise en place entraîneront des cotisations supplémentaires :

- Durant le 1er volet, on augmentera progressivement la cotisation de 1 % sur cinq années, de 2019 à 2023, pour le salaire en deçà du MGA;

- Durant le 2e volet, on cotisera 4 % sur la tranche de revenus située entre le MGA et le MSGA. Le passage du MGA (55 900 $ en 2018) au MSGA (63 700 $ en dollars de 2018) se fera progressivement, sur deux ans.

Le tableau suivant présente, pour l’employé dont le salaire dépasse le MSGA, l’augmentation des cotisations (en dollars de 2018) au cours des prochaines années (tableau). Les cotisations de l’employeur augmenteront du même montant.

| Année |

1er volet |

2e volet |

Total des cotisations supplémentaires

$ |

MGA

$ |

Cotisation supplémentaire |

MSGA

$ |

Cotisation supplémentaire |

| % |

$ |

% |

$ |

| 2019 |

55 900 |

0,15 |

79 |

– |

– |

– |

79 |

| 2020 |

55 900 |

0,30 |

157 |

– |

– |

– |

157 |

| 2021 |

55 900 |

0,50 |

262 |

– |

– |

– |

262 |

| 2022 |

55 900 |

0,75 |

393 |

– |

– |

– |

393 |

| 2023 |

55 900 |

1,00 |

524 |

– |

– |

– |

524 |

| 2024 |

55 900 |

1,00 |

524 |

59 800 |

4,00 |

156 |

680 |

| 2025 |

55 900 |

1,00 |

524 |

63 700 |

4,00 |

312 |

836 |

Une fois la phase de transition terminée, en 2025, ces modifications nécessiteront donc une cotisation annuelle supplémentaire d’un maximum de 836 $ (en dollars de 2018). Ce montant s’ajoutera aux cotisations déjà établies pour le régime actuel. En 2018, la cotisation maximale s’élève à 2 830 $ tant pour l’employé que pour l’employeur. Toujours en dollars de 2018, la cotisation maximale passera donc de 2 830 $ à 3 666$, une hausse de 30 %. Cette augmentation maximale de 30 % des coûts permettra toutefois de toucher une prestation maximale majorée de 52 %!

À la lueur de ces nouvelles données, pour les médecins ayant incorporé leur pratique, il sera fort probablement pertinent de revisiter leur stratégie de rémunération (salaire/dividende) avant 2019.

Impact sur la pérennité du régime

Il est prévu que le nouveau régime supplémentaire se financera pleinement de manière distincte du régime actuellement en place. Autrement dit, il le sera comme un régime de retraite privé. Cet ajout au RRQ ne devra donc pas nuire à la situation financière du régime actuel et ne constituera pas non plus un transfert intergénérationnel.

Conclusion

Il est clair que ces ajustements augmenteront un coût. Toutefois, dans la majorité des cas, cela devrait être vu comme une épargne forcée, mais une épargne quand même. Enfin, cette mesure aura pour effet d’augmenter la proportion assurée des revenus de retraite des travailleurs québécois, ce qui n’est pas rien!

Depuis la crise financière, les taux d’intérêt canadiens se sont effondrés. En 2009, celui de la Banque du Canada était de 0,25 %. Il s’établissait à 1 % en novembre 2017. De nos jours, il n’est plus rare d’entendre dire que Steven Poloz, l’actuel gouverneur de la Banque du Canada, haussera bientôt les taux d’intérêt. Pourquoi et comment pourrait-il faire cela?

Le bon et le mauvais

Quel est le meilleur scénario économique? Le plein emploi : l’économie roule à plein régime et le chômage est faible. L’enfer économique? La stagflation : une situation où le chômage et l’inflation augmentent en même temps. C’est plutôt rare, mais très inconfortable.

Actuellement, l’économie canadienne va bien. La croissance économique flirte avec les 3 %. Au Québec, on a vu le chômage reculer sous la barre historique de 6 %. Gardons ce contexte en-tête, car le combat économique est souvent binaire : on doit choisir entre le chômage et l’inflation.

Si vous étiez aux commandes?

Imaginez-vous aux commandes de l’économie canadienne. Votre population travaille. Les gens n’ont pas de difficulté à trouver un emploi. Les affaires vont bien. Vos entreprises ne suffisent plus à la demande, les consommateurs dépensent allègrement. Vos entreprises songent même à augmenter leurs prix. Vos travailleurs sont de mieux en mieux rémunérés. Ils ont plus d’accès que jamais au crédit pour financer leur consommation. Votre économie performe et vous voulez que ça continue ainsi.

Imaginez maintenant vous avez un seul levier pour influencer la direction de l’économie : le taux directeur fixé par votre banque centrale. Comment pouvez-vous l’utiliser? C’est simple! Actionniez votre levier vers le bas. Les taux d’intérêt baisseront et vous relancerez d’autant la consommation. Il sera plus facile d’emprunter pour acheter. Vos entreprises vendront plus de produits et de services. La population travaillera encore plus pour les produire. Les gens demanderont des augmentations de salaire pour se payer tout cela. Ils les obtiendront et… ils achèteront plus de produits encore. Vous créez de l’emploi. Super! N’est-ce pas?

Prudence! Si vous réduisez trop les taux d’intérêt, vous réduisez aussi le « loyer » de l’argent. L’argent arrivera en masse dans votre économie. Or, si les dollars sont moins rares, leur valeur baissera. Cette baisse de valeur prendra la forme d’une montée généralisée des prix, puisqu’un dollar qui perd sa valeur permet d’acheter une quantité moins importante de biens. Voilà que vous créez de l’inflation et vous risquez de perdre le contrôle. L’ombre de la stagflation plane soudainement. Comment y remédier?

Actionnez votre levier vers le haut : les taux d’intérêt augmenteront. Vous réduirez le nombre de prêts dans l’économie. Soyez prudent! Si vous augmentez trop votre taux d’intérêt, les gens dépenseront moins. Vos entreprises devront réduire leur personnel. Vous créerez du chômage. Vous ne voulez pas ça non plus. Vous avez tout compris : c’est un travail d’équilibriste où tout est question de dosage.

La vraie vie

À la Banque du Canada, le levier dont il est question dans notre scénario ci-haut est le « taux cible de financement à un jour » ou taux directeur. Comment fonctionne-t-il?

Imaginez que chaque banque commerciale commence sa journée avec une somme d’argent dans ses coffres. Au fur et à mesure que la journée avance, les clients de ces banques déposent et retirent de l’argent. À la fin de la journée, les banques seront donc soit en surplus soit en déficit par rapport à la veille. Jusque-là, c’est assez simple.

Le hic : notre système bancaire veut que les banques commerciales en déficit se renflouent pour la journée suivante. Comment? Comme nous tous, lorsque nous avons besoin de liquidité et pas d’argent, elles empruntent. Voyez-vous la Banque du Canada c’est le banquier des banques. Elle leur prêtera, mais en fonction d’un taux d’intérêt. Quel est ce taux? Le taux directeur? Oui, mais…

La fixation des taux d’intérêt à court terme

La Banque du Canada peut fixer le taux d’intérêt qui lui chante et pratiquement prêter autant qu’elle le veut. La planche à billets lui appartient! Elle demeure prudente afin d’éviter une forte inflation. Alors, la planche à billets n’est pas toujours indiquée.

En fait, l’objectif de la Banque du Canada avec son taux directeur n’est pas autant de prêter elle-même aux banques commerciales que d’influencer le taux auquel elles pourraient se prêter entre elles, afin de régler leurs comptes à la fin d’une journée.

Comme la banque centrale procède en utilisant une fourchette; elle dira aux banques commerciales, par exemple : « Ma cible pour le taux de financement à un jour aujourd’hui est de 2 %. Je souhaite que vous, banques commerciales, vous vous prêtiez entre vous à ce taux pour régler vos déficits. Donc, si jamais vous avez besoin de vous financer, et qu’aucune banque commerciale n’accepte de vous prêter, je vous prêterai moi-même, en dernier recours, au taux de 2,25 %. C’est mon taux d’escompte. Toutefois, si, à la fin de la journée, vous êtes en surplus, je vous paierai un intérêt de 1,75 %. C’est mon taux de rémunération des dépôts. Maintenant, chères banques commerciales, allez en paix à l’intérieur de cette fourchette d’un demi-point de pourcentage autour de la cible de mon taux directeur. »

Ainsi, lorsque la Banque du Canada souhaitera donner un coup d’accélérateur à l’économie, elle changera la cible à la baisse. Pour mettre le pied sur le frein, à la hausse. La fourchette s’ajustera. Les banques commerciales trouveront souvent plus avantageux les taux du marché interbancaire, mais la Banque du Canada aura exercé tout de même une pression sur les taux qui y prévalent.

Du court terme au long terme

Que croyez-vous qu’il risque d’arriver si les banques commerciales doivent payer aujourd’hui à la Banque du Canada un taux d’intérêt plus élevé qu’elles payaient hier? Oui, la facture sera refilée au consommateur!

Ainsi, il est fort probable que les banques commerciales hausseront leur taux préférentiel, soit le taux auquel elles prêtent de l’argent à leurs meilleurs clients. En raison de la fourchette utilisée dans la fixation de la cible du taux directeur, son augmentation signifie aussi une augmentation du taux applicable aux dépôts.

En simplifiant les choses, on peut dire que le jeu de la compétition fera aussi en sorte que, à la suite d’une augmentation du taux directeur, les banques commerciales bonifieront le taux d’intérêt offert sur les dépôts de leurs clients. Ainsi, en haussant ou en baissant son taux directeur, la Banque du Canada provoque un effet domino dans un sens ou dans l’autre. Mais, il y a plus.

Le taux directeur fixe le taux d’intérêt à très court terme, soit un jour. Il y a un impact très immédiat sur les autres taux à court terme comme, par exemple, le taux préférentiel des banques commerciales. Mais, qu’advient-il des taux à long terme, tels que les taux hypothécaires? La Banque du Canada influence-t-elle ces taux?

Le meilleur argument du banquier central

Quand il est question de l’établissement du taux directeur de la Banque du Canada (et le mécanisme est tout à fait similaire à la Réserve fédérale américaine), l’anticipation de ce qu’elle envisage de faire est souvent plus importante que le geste lui-même.

Les marchés (ou si vous préférez des hordes de cambistes, d’analystes financiers ou de gestionnaires de portefeuille collés à leurs écrans d’ordinateur) scrutent en permanence ce que dit la Banque du Canada. Ils tentent de déceler la moindre tendance qui leur permettrait de découvrir la direction des taux d’intérêt à court terme. Cependant, les marchés demeurent maîtres du jeu en ce qui concerne les taux à plus long terme. Sur ce terrain, c’est la loi de l’offre et de la demande qui règne.

Il n’y a pas de relation linéaire entre une hausse du taux directeur de la Banque du Canada et, par exemple, les taux hypothécaires offerts par les banques commerciales. Au long des échéances potentielles d’un prêt ou d’un placement, par exemple, l’offre et la demande fixent plutôt les taux d’intérêt sur une courbe qui est fonction des anticipations du marché à propos de la direction que prendra l’économie dans le futur.

La Banque du Canada a beau augmenter son taux directeur, si le marché estime que les conditions économiques à moyen et à long terme annoncent une stabilité voire une baisse des taux d’intérêt, l’influence sera limitée. Autrement dit, le marché acceptera difficilement de payer aujourd’hui un taux d’intérêt plus élevé, pour une hypothèque de 15 ans, s’il pense que les taux baisseront demain. Cependant, si la Banque du Canada juge de son côté qu’il est impératif d’appuyer sur le frein de l’économie afin d’éviter un problème, elle devra persuader le marché d’augmenter les taux à long terme. Or, la Banque du Canada a un argument massue pour convaincre un marché récalcitrant : sa prochaine hausse du taux directeur!

Tout épargnant investisseur espère atteindre une plus grande autonomie financière et aspire donc à obtenir des rendements conséquents aux efforts qu’il consent. Malheureusement, la course aux rendements peut rapidement prendre des allures de véritable course d’obstacles dès que les choix d’investissement sont surestimés ou que la tolérance au risque est surévaluée.

Tout un chacun souhaite que l’argent qu’il place fructifie proportionnellement à l’entrain qu’il déploie pour le gagner. Qu’il s’agisse de placements immobiliers, d’achats de titres boursiers ou de fonds communs de placement, l’investisseur a l’embarras du choix. Règle générale, sa décision d’investir dans une catégorie d’actifs plutôt qu’une autre est dictée par une récente – et forte – appréciation de l’une d’entre elles.

Depuis 15 ans maintenant, le marché immobilier canadien a fait les manchettes en raison principalement de fortes augmentations des prix des résidences enregistrées dans les marchés de la Colombie-Britannique et de l’Ontario, plus particulièrement à Vancouver et à Toronto. En août dernier, le prix moyen des résidences unifamiliales au Canada s’élevait à 479 000 $. Si l’on exclut les marchés de Toronto et de Vancouver, ce prix serait plutôt de 381 000 $.

Les promesses du marché immobilier

Dans un contexte caractérisé par la faiblesse des taux d’intérêt, comme celui que l’on connaît depuis près de 10 ans et qui a permis à une multitude de ménages canadiens d’accéder à la propriété, il est normal que les prix des maisons augmentent, comme c’est le cas partout au pays. Cependant, il est de notoriété publique que les prix dans les marchés de la Colombie-Britannique et de l’Ontario ont atteint un niveau excessif de sorte que les spécialistes parlent aujourd’hui de « bulle immobilière ».

À titre comparatif, toujours en août dernier, le prix de tous les logements résidentiels confondus était de 919 000 $ dans la grande région métropolitaine de Vancouver et de 916 000 $ dans celle de Toronto. À Montréal, le prix médian de toutes les résidences unifamiliales s’élevait à 300 000 $. Sur l’île même de Vancouver, il est impossible de trouver une maison à moins de 1 million de dollars (1 M$), le prix moyen d’une unifamiliale se situant au-dessus de la barre du 1,5 million (1,5 M$).

Les raisons de cette surenchère, la même que celle observée à Toronto, sont multiples et bien documentées. Parmi celles-ci, il y a la présence d’un fort marché d’acheteurs étrangers fortunés qui exerce une pression sur les prix des maisons unifamiliales. C’est pour cette raison que le gouvernement de la Colombie-Britannique a décrété, en juillet 2016, l’imposition d’une taxe de 15 % aux acheteurs étrangers de logements, et que le gouvernement ontarien a fait de même, en avril dernier. L’objectif de cette mesure, qui vise à refroidir le mouvement de spéculation, a été partiellement atteint, comme en témoigne la baisse notable du nombre de transactions immobilières enregistrées à Vancouver et à Toronto.

Il n’en reste pas moins que plusieurs investisseurs séduits par les rendements générés par le marché immobilier canadien tentent de profiter de la vague. Si investir dans l’immobilier à Toronto ou à Vancouver pouvait s’avérer une erreur compte tenu de la cherté du marché, qu’en est-il au Québec?

Bien que les marchés immobiliers de Montréal et de Québec n’aient pas connu la même flambée que celle observée à Vancouver ou à Toronto, décider d’y investir au moment même où la Banque du Canada vient de décréter coup sur coup deux hausses de son taux directeur augmente tout de même le niveau de risque.

Jusqu’où la banque centrale canadienne ira-t-elle pour empêcher une surchauffe possible de l’économie? D’autres hausses de taux d’intérêt risquent de survenir ce qui pourrait ralentir la vigueur du marché immobilier. Seul l’avenir nous révélera l’ampleur de la détermination de la Banque du Canada à hausser le coût du loyer de l’argent.

Les promesses du marché boursier

Depuis le début de l’année, les marchés boursiers nord-américains ont surfé sur la vague de ce qu’on appelait l’effet Trump. À l’exception de la Bourse canadienne, toutes les Bourses américaines ont fracassé de nouveaux records durant l’été.

Si le Dow Jones affichait, au milieu du mois de septembre, des gains de près de 13 % en 2017, la Bourse de Toronto, elle, était encore empêtrée dans un rendement négatif de 0,75 % depuis le début de l’année.

Le marché boursier canadien, qui a généré le plus fort rendement au monde en 2016 avec un gain de 17,5 % et un rendement net total de 21 % (en incluant les dividendes versés par les entreprises qui constituent sa cote), a subi les contrecoups des sous-secteurs de l’énergie et des services financiers en 2017.

Pendant que le Dow Jones caracole au-dessus de la barre de 22 000 points, le TSX peine à dépasser la marque des 16 000. Cependant, les entreprises canadiennes devraient profiter de la robustesse anticipée de l’économie canadienne pour améliorer encore leur profitabilité d’ici la fin de l’année, ce qui pourrait se refléter dans la performance de l’indice TSX de la Bourse de Toronto.

Malgré l’écrasement boursier de 2008, la Bourse canadienne a affiché huit années de rendements positifs, à l’exception de 2015 avec une contre-performance de 11 % découlant de l’effondrement des prix du pétrole et de l’énergie.

L’effet de levier

En dépit des incertitudes entourant les rendements attendus des différentes catégories de placements potentiels, des investisseurs cherchent toujours à s’illustrer et n’hésitent pas à opter pour des stratégies d’investissement agressives. C’est notamment le cas de ceux qui sont prêts à utiliser l’effet de levier pour s’enrichir. En pratique, ce sont des investisseurs plus téméraires qui n’hésitent pas à s’endetter pour espérer dégager une marge de manœuvre financière.

Cette stratégie est normale pour celui qui veut acheter la maison de ses rêves en espérant pouvoir en profiter de son vivant avant de la vendre avec un profit substantiel et acheter une résidence plus modeste. Par contre, celui qui est prêt à s’endetter pour acheter des actions, en espérant les revendre avec un profit plus grand que leur coût d’emprunt, doit se rappeler l’avis émis en 2009 par l’Autorité des marchés financiers (AMF), dans la foulée de la grande débâcle boursière de 2008.

- L’investisseur qui veut utiliser l’effet de levier doit avoir une tolérance au risque de moyenne à élevée, ce qui exclut les personnes prudentes ou âgées ainsi que celles qui approchent de la retraite ou qui ont un portefeuille axé sur le revenu.

- L’investisseur doit avoir un taux d’imposition élevé.

- L’investisseur doit afficher une situation financière saine qui l’assure de ne pas devoir compter sur les rendements de son placement pour payer les intérêts de son emprunt.

En d’autres mots, il existe plusieurs véhicules d’investissement et plusieurs stratégies qui permettent aux investisseurs d’obtenir des rendements, mais l’important est de savoir mesurer les risques à encourir pour réaliser le retour sur l’investissement souhaité.

Le prêt au conjoint était jusqu’à récemment un mécanisme pratique, simple et peu coûteux de fractionnement de revenus. Toutefois, une récente interprétation de cette stratégie par l’Agence du revenu du Canada crée des remous.

Les revenus des contribuables canadiens sont imposés selon une échelle de taux progressifs. Par conséquent, il est préférable, sur le plan fiscal, de diviser les revenus entre plusieurs membres d’une même famille plutôt que de les imposer entre les mains d’un seul. Autrement dit, pour un couple, il est plus avantageux fiscalement de s’imposer sur deux revenus de 50 000 $ que sur un seul de 100 000 $.

Dans ce contexte, une personne au revenu élevé pourrait être tentée de déposer ses économies dans des placements non enregistrés établis au nom de son conjoint ayant peu ou pas de revenus. Les lois fiscales prévoient toutefois que les revenus gagnés par une personne sur une somme d’argent qui lui a été donnée par son conjoint soient imposables au conjoint donateur (et non pas à celui qui détient le placement). Il s’agit de l’application du concept des « règles d’attribution » du revenu fiscal entre les conjoints.

Le prêt à taux prescrit

Cependant, ces règles d’attribution ne s’appliquent pas lorsqu’une personne consent un prêt d’argent à son conjoint afin qu’il achète des placements non enregistrés. Pour être admissible, le prêt doit porter intérêt au moins au taux prescrit par les autorités fiscales (celui en vigueur au jour du prêt). Ce dernier s’élève actuellement à 1 %*. Les intérêts annuels doivent être payés au conjoint prêteur au plus tard le 30e jour qui suit l’année visée (soit le 30 janvier de l’année suivante). Bien que les intérêts constituent une dépense déductible à l’encontre des revenus de placement pour le conjoint emprunteur, ils seront tout de même imposables au conjoint prêteur.

Prenons un exemple. Le 1er janvier 2017, Anna prête à son conjoint, Jean, une somme de 500 000 $. Jean utilise cet argent afin d’acquérir des placements qui lui procurent un rendement annuel d’environ 5 % en revenus d’intérêt. Le prêt est remboursable sur demande et porte intérêt (à Anna) au taux prescrit annuel de 1 % pour toute la durée du prêt.

Pour 2017, Jean paie l’impôt sur un revenu net d’intérêts de 20 000 $ (5 % x 500 000 $ = 25 000 $ – 5 000 $ (500 000 $ x 1 %)). Quant à Anna, elle paiera l’impôt sur un revenu d’intérêt de 5 000 $ en 2017 (même si les intérêts lui seront versés uniquement en janvier 2018).

Cette stratégie de fractionnement de revenus a toujours été recommandée par les fiscalistes, comptables et planificateurs financiers. Elle est simple à effectuer et peu coûteuse. Notons que, par mesure préventive, certains prêteurs exigent que leur conjoint leur accorde des garanties pour sécuriser le prêt ainsi qu’une procuration afin qu’ils puissent gérer les placements.

Une nouvelle interprétation à risque

Le 29 juin 2016, l’Agence du revenu du Canada (ARC) a donné son interprétation de la loi en ce qui concerne cette stratégie fiscale (lettre numéro 2016-0642811E5). Elle a statué que, malgré la disposition législative d’exception dont fait l’objet le prêt au conjoint au taux prescrit, il se pourrait que les autorités fiscales imposent les revenus de placement entre les mains du prêteur. Ce serait le cas lorsqu’elles considèrent que le but principal du prêt (ou un de ses objectifs) consiste à réduire le fardeau fiscal. Selon l’ARC, cette conclusion dépendra de l’ensemble des faits pertinents relatifs à chaque cas. Il est à noter que cette interprétation peut s’appliquer tant aux prêts consentis avant le 29 juin 2016 qu’après cette date. Par conséquent, ce type de planification fiscale peut comporter des risques d’éventuelle contestation par le fisc.

Si vous avez effectué un tel prêt et qu’il est encore en vigueur, ou que vous envisagez de le faire, nous vous recommandons de consulter votre fiscaliste, comptable ou planificateur financier.

*Taux en vigueur au moment de la publication.

Désigné pour régler la succession, le liquidateur a un rôle exigeant et peu connu. Avant de le nommer dans votre testament ou d’accepter ce mandat, prenez connaissance des nombreuses responsabilités qui lui incombent.

Lorsqu’une personne décède, son liquidateur, autrefois appelé « exécuteur testamentaire », hérite d’un lourd fardeau : il doit accomplir une multitude de tâches administratives et juridiques en respectant les contraintes imposées par la loi, tout en gardant à l’esprit les volontés du défunt et les intérêts des héritiers. Considérant que le règlement d’une succession se déroule souvent sur plusieurs mois, voire des années, qu’il faut jongler avec des notions juridiques, fiscales et financières – en plus de ses propres émotions et de celles des proches – et qu’on doit traiter avec une panoplie d’institutions (banques, ministères, assureurs, etc.), on comprendra que c’est un rôle à ne pas prendre à la légère.

Comment choisir votre liquidateur ?

La personne doit être majeure et capable d’exercer ses droits civils. De plus, elle doit faire preuve d’honnêteté, de rigueur et de bon jugement, car elle aura beaucoup de décisions à prendre. En outre, elle doit avoir du temps à consacrer à sa tâche. Désignez aussi son remplaçant, voire un troisième choix, au cas où la personne désignée refuserait ou serait malade ou décédée. Précisez que vous lui donnez la « pleine administration » de vos biens, sinon ses pouvoirs seront limités (par exemple, elle ne pourrait pas vendre votre propriété sans l’autorisation des héritiers). S’il n’y a pas de désignation dans le testament, tous les héritiers sont liquidateurs ; ils peuvent nommer une personne à ce titre par un accord majoritaire.

Vous êtes nommé liquidateur. Êtes-vous tenu d’accepter ce rôle ?

Le seul cas où vous êtes tenu d’accepter, c’est si vous êtes l’unique héritier. Autrement, vous avez le droit de refuser cette charge ; vous pouvez aussi démissionner en cours de mandat. Si le testament ne prévoit pas de remplaçant et que les héritiers n’arrivent pas à un accord majoritaire, le tribunal en nommera un. Le liquidateur a le droit de se faire assister dans l’exercice de son mandat, par ses proches autant que par des professionnels (notaire, avocat, comptable, fiscaliste, etc.).

Quelles sont les tâches du liquidateur ?

Dès le décès, il doit veiller à la réalisation des étapes suivantes, entre autres :

- Obtenir les documents officiels. Certificat ou acte de décès, contrat de mariage ou d’union civile, jugement de divorce, polices d’assurance-vie, etc. Ils sont essentiels pour régler diverses étapes de la succession.

- Donner avis du décès aux fournisseurs de services et aux entités gouvernementales.

- Mettre la main sur le dernier testament. Seul le dernier testament est valide. Pour le trouver, il faut fouiller le domicile du défunt, son coffret de sûreté, questionner l’entourage… Qu’on en trouve un ou pas, il est nécessaire de déposer une demande de recherche testamentaire à la Chambre des notaires du Québec et une autre au Barreau du Québec, afin de voir s’il existe des testaments enregistrés. Si le plus récent testament n’est pas notarié, on doit le faire vérifier, c’est-à-dire en faire confirmer officiellement l’authenticité.

- S’inscrire aux registres. Le liquidateur ayant accepté son rôle doit s’inscrire au Registre des droits personnels et réels mobiliers (RDPRM) et, s’il y a un immeuble en jeu, au Registre foncier du Québec.

- Identifier les successibles, soit les gens susceptibles de devenir héritiers, et communiquer avec eux. Si un testament valide existe, c’est ce document qui prévaut. En l’absence de testament, le Code civil désigne les successibles.

- Dresser l’inventaire de la succession. Le liquidateur doit lister :

- les biens du défunt : propriétés, véhicules, meubles, comptes bancaires, REER, FERR, CELI, régimes de retraite, etc. ;

- ses dettes : impôts, emprunts, marges de crédit, hypothèques, factures de services ;

- les sommes qui lui sont dues : assurances-vie, prestations, salaire, créances personnelles, etc.

S’il y a un conjoint survivant marié ou uni civilement, le liquidateur doit tenir compte du partage du patrimoine familial et de la liquidation du régime matrimonial, ainsi que du droit à la prestation compensatoire. Les sommes en jeu peuvent faire varier considérablement l’actif ou le passif de la succession. Par ailleurs, le conjoint légal et les enfants pourraient réclamer une pension alimentaire.

Dresser l’inventaire peut être un sérieux casse-tête, à moins que le testateur ait eu la prévoyance de faire un bilan patrimonial. Étant donné que les héritiers doivent accepter ou refuser la succession dans les six mois du décès, l’inventaire doit être finalisé à l’intérieur de ce délai. En principe, les héritiers ne peuvent pas être tenus responsables des dettes du défunt au-delà de la valeur des biens qu’ils en ont reçus ; toutefois, s’ils dispensent le liquidateur de dresser l’inventaire, cette limite est levée. Ainsi, si la succession se révélait déficitaire, ou si des dettes se déclaraient après son règlement (pensons à une poursuite pour vices cachés de la propriété du défunt, par exemple), ils pourraient devoir payer les sommes dues, même au-delà de la valeur des biens reçus.

Une fois l’inventaire terminé, le liquidateur doit publier un avis de clôture d’inventaire au Registre des droits personnels et réels mobiliers (RDPRM) et dans un journal de la localité de résidence du défunt. Cet avis permet aux créanciers qui ne seraient pas encore identifiés de se manifester.

- Payer les impôts. C’est au liquidateur de produire les déclarations de revenus de la personne décédée pour l’année du décès et celles de la succession. Afin de tirer parti des avantages fiscaux et d’éviter les faux pas coûteux, il sera avisé de s’en remettre à un expert. Une fois les impôts payés, le liquidateur doit obtenir le Certificat de décharge (au fédéral) et le Certificat autorisant la distribution des biens d’une succession (au provincial) avant de payer les dettes et de distribuer le résidu des biens de la succession. Ces documents sont cruciaux, car sans eux, il risque d’être tenu personnellement responsable des dettes fiscales du défunt. Notons que le certificat provincial n’est pas nécessaire lorsque les sommes sont inférieures à 12 000 $.

- Payer les dettes et remettre les legs. Lorsqu’il a en main les deux certificats des autorités fiscales, le liquidateur gère la suite selon l’un des trois scénarios suivants.

-

- Si la succession est manifestement solvable, c’est-à-dire que les biens sont largement suffisants pour couvrir les dettes : le liquidateur rembourse les créanciers et remet les legs à titre particulier (les biens spécifiques légués à quelqu’un, par exemple « je lègue ma moto à mon ami Éric »).

- Si la succession est non manifestement solvable, c’est-à-dire qu’un doute subsiste sur son issue financière : il doit attendre 60 jours après l’inscription de l’avis de clôture d’inventaire avant de distribuer les legs et de rembourser les dettes.