Et l’inflation dans tout ça ?

Qu’est-ce que l’inflation ?

Vous l’aurez sûrement remarqué, les prix des biens et services que nous consommons ont tendance à augmenter au fil du temps. Cette hausse généralisée du niveau des prix correspond bien évidemment à ce que les économistes appellent « l’inflation ». La Banque du Canada tente de maintenir l’inflation à l’intérieur d’une bande étroite établie entre 1 % et 3 %. Ainsi, nos banquiers centraux sont plus que satisfaits lorsque l’inflation atteint 2 %, soit le point médian de cette cible.

Comment mesure-t-on l’inflation ?

Pour mesurer l’inflation, les analystes chez Statistique Canada calculent l’indice des prix à la consommation, communément appelé IPC, à partir d’une enquête mensuelle où l’on évalue le prix d’une gamme de plus de 700 biens et services représentatifs de la consommation courante des Canadiens. L’inflation du mois ne représente alors que le changement du niveau des prix courants par rapport au même moment l’année précédente.

Il est primordial de se rappeler que l’inflation mesure la progression moyenne des prix. Elle donne alors un portrait global de l’évolution des dépenses de consommation pour l’ensemble du pays. Elle ne représente pas distinctement votre propre expérience de l’inflation, car vous ne consommez assurément pas chaque mois l’ensemble des biens et services inclus dans le panier.

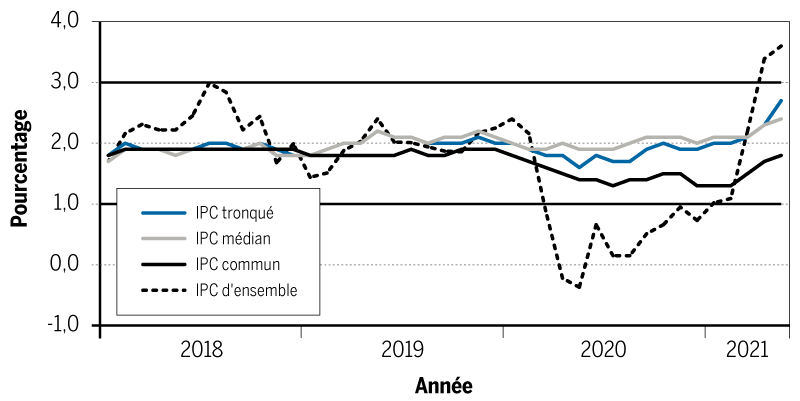

L’inflation basée sur l’IPC dans son ensemble est parfois erratique et volatile et ne nous informe pas particulièrement bien sur la tendance de fond de l’évolution des prix. C’est pourquoi, depuis quelques années déjà, notre banque centrale s’intéresse à trois mesures privilégiées de l’inflation fondamentale, soit l’IPC tronqué, l’IPC médian et l’IPC commun (figure).

FIGURE – Indicateurs clés d’inflation et fourchette cible

pourcentage de croissance annuel

Source : Statistique Canada

Sans entrer dans les détails méthodologiques, nous retiendrons présentement que les mesures d’inflation fondamentales sont toutes contenues à l’intérieur de la fourchette cible visée par la banque centrale, mais que leur tendance est à la hausse depuis quelques mois, alors que de son côté l’inflation d’ensemble dépassait la bande supérieure en juin, et ce, pour un deuxième mois consécutif.

La récente poussée d’inflation

Depuis quelques mois déjà des voix s’élèvent pour annoncer le retour de l’inflation. Il faut l’admettre, une multitude de facteurs se sont combinés tout au long de la récente crise pandémique pour pousser, au premier trimestre de 2021, l’inflation au-dessus de 3 %. Et celle-ci pourrait demeurer obstinément élevée pour plusieurs mois encore. Un phénomène que nous n’avions pas observé au Canada et aux États-Unis depuis une bonne dizaine d’années au moins.

Que se passe-t-il ? Au premier abord, une partie du rebond de l’inflation d’ensemble s’explique par le faible niveau des prix observé l’année dernière, dans les premiers mois de la crise, notamment pour l’essence. En excluant l’essence, l’IPC aurait progressé de seulement 2,5 % en mai, une lecture qui s’inscrit à l’intérieur de la fourchette cible. Ce rebond relatif, tributaire de la faiblesse du niveau des prix passés, devrait continuer d’influencer l’inflation au minimum jusqu’à la fin de 2021.

Plus fondamentalement, toutefois, les pressions inflationnistes pourraient émerger au cours du prochain cycle, et ce, de trois sources différentes (certaines semblent même déjà se matérialiser) : les goulots d’étranglement dans les capacités de production, le degré avec lequel l’économie opère au-delà de sa capacité, ainsi que les attentes des individus en matière d’inflation. Les trois facteurs pourraient s’additionner pour déstabiliser la dynamique d’inflation au cours des prochains mois.

Les capacités de production

La pandémie n’aura pas été tendre envers les entreprises. D’abord, les confinements successifs et la fermeture de nombreuses frontières ont mis à mal les relations d’affaires et les chaînes d’approvisionnement mondiales. La reprise actuelle ne se fait pas non plus sans heurt, alors que la main-d’œuvre semble de plus en plus difficile à recruter, en particulier dans les secteurs de la construction, de la fabrication, du commerce de détail et de la restauration.

De façon plus ponctuelle, le transport maritime mondiale est toujours perturbé des suites de l’incident dans le canal de Suez au printemps dernier. Les conteneurs sont difficiles à localiser et le coût du transport maritime demeure élevé. Plus près de chez nous, la grève au port de Montréal a également laissé des traces. De surcroît, la pénurie manifeste de semi-conducteurs pourrait freiner la production dans les secteurs de l’électronique, des télécommunications et de l’automobile pour ne nommer que ceux-là. Les goulots d’étranglement nous apparaissent nombreux, ce qui nuit à la capacité des entreprises à fournir les biens et services demandés et pourrait contribuer à maintenir le taux d’inflation élevé au cours des prochains mois.

Combien temps avant que l’économie roule à plein régime ?

Selon la Banque du Canada, l’économie canadienne opère présentement en deçà de sa capacité productive potentielle et le phénomène devrait se poursuivre jusqu’à la mi-2022. Malgré l’embellie, le chômage demeure plus élevé, notamment dans le secteur de l’hébergement, de la restauration et du commerce de détail. Il faudrait encore créer près de 475 000 postes pour que le taux de chômage retrouve sa superbe d’avant-pandémie. Il y aurait donc un peu d’espace pour augmenter l’activité sans attiser l’inflation, mais pour combien de temps encore ?

En raison de la générosité des programmes gouvernementaux, le revenu disponible des individus s’est accentué durant la pandémie, phénomène rarement observé lors de crises économiques. Pour cette raison, les ménages ont accumulé beaucoup plus d’épargne que d’habitude. Cette demande refoulée pourrait s’exprimer plus rapidement que ne le prévoient les autorités et résorber rapidement l’excès de capacités présentement observé au Canada. Dans un tel cas, les pressions sur l’inflation pourraient se faire sentir à court et à moyen termes.

Le phénomène s’observe déjà dans les secteurs de l’immobilier et de la construction. La demande a été soutenue par un revenu disponible élevé et la faiblesse des taux hypothécaires. Le télétravail a également contribué à renforcer la demande de maisons, particulièrement dans les banlieues et milieux ruraux. À court terme, cependant, l’offre ne peut pas satisfaire entièrement une augmentation soudaine de la demande et la hausse des prix est la seule soupape permettant à ce marché de s’ajuster. Faut-il le rappeler, la croissance du prix des logements neufs s’est accélérée pour atteindre 8 % à rythme annualisé dans la première moitié de 2021, alors que le prix des matériaux de construction s’est envolé.

Les attentes d’inflation

Les attentes d’inflation sont probablement la partie la plus difficile à cerner pour anticiper l’inflation au fil du temps. En résumé, si les acteurs économiques prévoient la recrudescence de l’inflation, leurs comportements vis-à-vis des salaires et des prix seront modifiés. Par exemple, pour le ménage moyen, lorsque monsieur prévoit la hausse durable du prix du panier d’épicerie et que madame anticipe des frais beaucoup plus élevés pour la rénovation du patio, ils seront tous deux tentés de négocier rapidement des salaires plus élevés. Devant cette situation, les employeurs ne pourraient ni voir autre choix que de hausser leurs prix de vente pour reconstruire leur marge de profit. Le bon vieux cercle vicieux de la hausse salaire-prix, que nous n’avions pas vu depuis les années 1970-80, est alors enclenché. Les attentes d’inflation, tel l’oracle, sont reconnues pour leur fort potentiel de prophétie autorévélatrice. Pour cette raison, il faut les garder à l’œil.

Pour le moment, la plupart des experts ne prévoient pas le décrochage des attentes d’inflation. Celles-ci devraient demeurer bien stables au cœur de la cible de 1 % à 3 % visée par la banque centrale canadienne. Toutefois, les indicateurs de marchés et les mesures basées sur les enquêtes ont récemment relevé la tête tant au Canada qu’aux États-Unis. Les doutes pourraient croître au cours des prochains mois concernant la capacité des banques centrales à garder l’inflation ancrée dans leur cible.

Conclusion

Un taux d’inflation élevé pourrait certes être avec nous dans les mois à venir. Un éventail grandissant de composantes du panier de l’IPC affichait en mai une variation annuelle au-dessus de la fourchette supérieure de 3 %. Avec la présence de nombreux déséquilibres qui entraînent la hausse de certains prix, les pressions entourant l’inflation sont clairement orientées vers le haut. La plupart de ces facteurs devraient cependant être temporaires alors que le déconfinement graduel en cours devrait favoriser le rééquilibrage des pressions inflationnistes. Les banques centrales devraient rassurer les ménages et les entreprises quant à leur capacité de maintenir l’inflation à l’intérieur de la cible. Un projet d’envergure en cette ère où la planche à billets est au cœur du projet de relance économique.