On aime mieux ne pas y penser, mais…

Le jour où vous aurez besoin d’un mandat de protection ou d’un testament, il sera trop tard pour les préparer. Voyez-y dès maintenant, car ces documents sont d’une importance capitale pour vous-même et pour vos proches.

Le mandat de protection

Avez-vous pensé à ce qui arriverait si, en raison d’un accident ou d’une maladie, vous perdiez vos facultés au point de ne plus pouvoir vous occuper de vous-même ou de vos biens ? Vous vous dites peut-être que l’un de vos proches prendrait les choses en main. Malheureusement, il ne pourrait pas le faire, à moins que vous lui ayez confié d’avance ce droit grâce à un mandat de protection.

De quoi s’agit-il?

Le mandat de protection, connu auparavant sous le nom de « mandat en prévision de l’inaptitude », est le document officiel par lequel vous autorisez une personne (appelée mandataire) à prendre soin de vous et à gérer vos biens si vous n’êtes plus apte à le faire, que ce soit de façon permanente ou temporaire. Vous pouvez déléguer l’ensemble des responsabilités à une seule personne, ou encore les répartir entre les mains de différentes personnes.

L’un des deux volets couverts par le mandat est la protection de votre personne, c’est-à-dire que votre mandataire devra veiller à votre bien-être personnel, autant physique que psychologique. Il devra notamment décider quels soins de santé accepter ou refuser si vous n’en avez pas la capacité, veiller à ce que vous receviez les soins d’hygiène requis, prendre les décisions nécessaires en matière d’hébergement, d’alimentation, d’habillement et s’assurer que vous bénéficiez de loisirs adéquats, si votre état le permet.

Le second volet du mandat est l’administration de vos biens. Votre mandataire devra effectuer vos transactions courantes (payer le loyer, l’hypothèque, les taxes municipales, les primes d’assurance, etc.). Il pourra aussi, selon l’étendue des pouvoirs que vous lui aurez attribués, réaliser des transactions importantes, telles que mettre fin à votre bail, ou vendre votre voiture ou votre propriété. Une clause à ne pas négliger : l’autoriser à utiliser votre argent et vos biens pour combler les besoins de votre conjoint et de vos enfants. Il est utile de prévoir un remplaçant à votre mandataire. Par ailleurs, vous pourriez lui offrir une rémunération, même si elle est facultative, car il consacrera sans doute beaucoup de temps à remplir ce rôle exigeant.

Qu’arrive-t-il si vous devenez inapte avant d’avoir fait un mandat ?

Le processus est long et complexe. Une personne de votre entourage peut demander au tribunal l’ouverture d’un régime de protection. Ce régime consiste à vous nommer un conseiller, un tuteur ou un curateur pour veiller à votre bien-être et administrer vos avoirs. Vous subirez une évaluation médicale et psychosociale, pour confirmer votre inaptitude, puis une assemblée réunissant au moins cinq parents et amis sera convoquée pour aiguiller la suite. Selon votre état, le tribunal choisira le régime de protection approprié. Le tuteur et le curateur seront surveillés par un conseil de tutelle (souvent composé de trois de vos proches) et par le Curateur public.

Comment faire un mandat ?

Il en existe deux formes :

- Le mandat notarié. Ce document est fait devant notaire. Réputé authentique et inscrit au registre de la Chambre des notaires, il est en sécurité et difficilement contestable. Le coût est d’au moins 200 $.

- Le mandat fait devant témoins. Ce mandat doit être signé par vous et par deux témoins qui n’ont aucun intérêt dans le mandat. Vous pouvez trouver un modèle gratuit prêt à remplir sur le site du Curateur public du Québec. L’original signé doit être facile d’accès pour un proche en qui vous avez confiance, car il doit être soumis au tribunal si vous devenez inapte.

Lorsque vous devenez inapte, votre mandat, qu’il soit notarié ou non, doit être homologué, c’est-à-dire que le tribunal doit constater votre inaptitude afin de lui donner effet. Une évaluation médicale et psychosociale sera donc requise. Le mandat, comme le régime de protection, prend fin lorsque vous retrouvez vos facultés ou à votre décès.

Le testament

Le testament est le document par lequel vous donnez des instructions sur le partage de vos biens à votre décès. Que vous souhaitiez montrer votre attachement aux personnes qui vous sont chères, garantir le bien-être financier de votre famille, assurer la transmission de votre entreprise, soutenir une cause qui vous tient à cœur ou réduire la facture fiscale applicable à la liquidation de votre patrimoine, ce document vous permet de mettre en place une distribution qui reflète vos valeurs.

Comment faire un testament ?

Il en existe trois formes :

- Le testament notarié. Rédigé par un notaire, généralement devant témoin, ce document est conservé par lui en lieu sûr et inscrit au registre de la Chambre des notaires. Il est ainsi protégé contre le vol, la perte ou la détérioration. Réputé authentique, le testament notarié n’a pas à être vérifié, c’est-à-dire authentifié, après le décès, ce qui permet de liquider plus rapidement la succession. Le coût varie en fonction de la complexité de la situation.

- Le testament olographe. Il doit être entièrement écrit et signé de votre main. Vous ne pouvez donc pas employer de formulaire ou le taper à l’ordinateur. Aucun témoin n’est requis.

- Le testament devant témoins. Ce document peut être écrit à la main ou autrement et doit être signé par vous ou par une personne en votre nom. Vous devez signer ou parapher toutes les pages en présence de deux témoins majeurs qui ne sont pas vos héritiers. Ils doivent faire de même, mais n’ont pas à connaître le contenu du document. Vous devez leur déclarer qu’il s’agit de votre testament.

Que vous fassiez un testament devant témoins ou un testament olographe, assurez-vous qu’un proche fiable puisse le trouver facilement au moment voulu. À votre décès, ces deux formes de testament doivent être vérifiées, ce qui entraîne des coûts et des délais. Cette étape juridique n’est pas requise pour un testament notarié.

Dans tous les cas, il est recommandé de nommer dans votre testament le liquidateur de votre succession ainsi que son remplaçant. Sans y être contraint, vous pouvez prévoir lui offrir une rémunération. Vous avez des enfants mineurs ? Pensez à leur désigner un tuteur en cas de décès ou d’inaptitude de l’autre parent (faites de même dans votre mandat de protection). Quant à vos préférences en matière funéraire, inscrivez-les ailleurs, car souvent, le testament n’est ouvert qu’après les funérailles.

Il est à noter que chaque personne doit faire son propre testament. Seule exception : la clause « au dernier vivant les biens » dans un contrat de mariage notarié, par laquelle chaque conjoint cède ses biens à l’autre advenant son décès.

Décéder sans testament

Si vous décédez sans testament, ce sont les règles légales qui s’appliquent. Bon à savoir :

- Avant toute répartition, le conjoint survivant marié ou uni civilement peut réclamer en priorité ses droits en vertu du partage du patrimoine familial et de la liquidation de votre régime matrimonial. Il peut aussi faire valoir, dans les six mois de votre décès, son droit à une pension alimentaire pour lui ou les enfants, tout comme le conjoint de fait peut le faire pour les enfants, que vous payiez ou non une pension alimentaire de votre vivant. Ces règles prévalent qu’il y ait testament ou non.

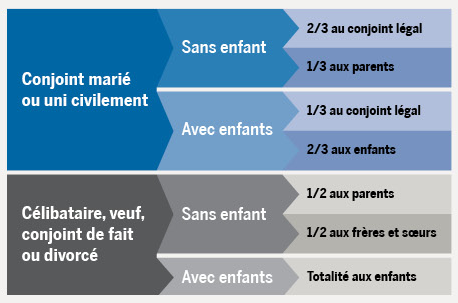

- Le reste de vos biens sera réparti entre vos héritiers légaux. La figure ci-dessous résume les principales règles.

- Le conjoint de fait ne recevra rien, et ce, peu importe la durée de votre relation et si vous avez eu ou non des enfants ensemble.

Passez à l’action !

Garants du respect de vos volontés, le mandat et le testament faciliteront beaucoup la vie de vos proches. Rédigez-les sans tarder.

Succession sans testament