Les médecins, comme de plus en plus de Canadiens, devront compter principalement sur leurs propres économies pour générer des revenus à la retraite. Même si le Régime de rentes du Québec (RRQ) se trouve grandement amélioré, à partir du 1er janvier 2019, et que le gouvernement fédéral a renoncé à repousser de 65 à 67 ans l’âge d’admissibilité à la Pension de la sécurité de la vieillesse (PSV), ces bonnes nouvelles ne suffisent pas pour assurer la retraite des médecins.

Un grand éventail d’options d’épargne s’offre aux particuliers : régime enregistré d’épargne-retraite (REER), compte d’épargne libre d’impôt (CELI), régime de retraite individuel (RRI), placement non enregistré ou dans une société par actions (SPA), immobilier, etc. Le choix et la combinaison optimale de ces outils dépendent de plusieurs facteurs (niveau de revenu, situation familiale, incorporation, etc.), notamment de la durée de financement de la retraite.

Espérance de vie

Bien qu’essentielle à toute planification de retraite, l’espérance de vie demeure une donnée statistique qui a ses limites une fois appliquée à une situation particulière. En effet, elle correspond au moment auquel la moitié (50 %) des membres d’un groupe homogène (en termes d’âge atteint et de genre) seront décédés. Par exemple, si l’espérance de vie d’une femme de 60 ans est de 92 ans, cela signifie que la moitié des femmes âgées de 60 ans aujourd’hui seront décédées à cet âge ou avant.

Notons que l’espérance de vie à 60 ans dépasse celle à la naissance (ce qui peut paraître paradoxal). Cela est dû au fait que le particulier de 60 ans a déjà survécu jusqu’à cet âge. Statistiquement, à mesure que l’on vieillit, l’âge de décès présumé tend à s’éloigner.

Durée raisonnable de décaissement

Lors de la planification de la retraite, utiliser l’espérance de vie comme date cible d’épuisement des actifs représente un risque important. Rappelons-nous que, statistiquement, 50 % des particuliers devraient dépasser cet âge. Or, si 50 % des personnes survivaient à leur capital, cela signifierait qu’une planification de retraite tablant sur l’espérance de vie pour épuiser le capital risque de ne pas tenir la route une fois sur deux. Il s’agit ici du risque de survie, c’est-à-dire le fait de survivre à son capital.

Une pratique prudente et reconnue consiste donc à ajouter quelques années à l’espérance de vie du particulier dans les projections de retraite. Appelée « durée raisonnable de décaissement », cette donnée représente l’âge auquel 75 % (plutôt que 50 %) des membres d’un groupe homogène ne seront plus en vie. Une planification de retraite basée sur la durée raisonnable de décaissement plutôt que sur l’espérance de vie a trois chances sur quatre de fonctionner. Le tableau suivant présente la différence entre l’espérance de vie et la durée raisonnable de décaissement selon les normes de projection de revenu de l’Institut québécois de planification financière (IQPF) (tableau).

TABLEAU : Espérance de vie et durée raisonnable de décaissement selon l’âge atteint

| Âge atteint |

Espérance de vie (ans) |

Durée raisonnable de décaissement (ans) |

| Homme |

Femme |

Homme |

Femme |

| 40 ans |

89 |

92 |

94 |

97 |

| 60 ans |

89 |

92 |

94 |

97 |

| 80 ans |

90 |

93 |

95 |

98 |

Source : www.iqpf.org

À titre d’exemple, même si l’espérance de vie d’un homme de 60 ans constitue 89 ans, l’épuisement de son capital de retraite devrait toutefois être planifié au moins jusqu’à 94 ans. Dans le même ordre d’idées, une femme de 60 ans devrait baser ses projections de retraite sur l’âge de 97 ans (durée raisonnable de décaissement) plutôt que 92 ans (espérance de vie). Enfin, ce tableau relève qu’en matière de longévité, il subsiste encore un écart entre les hommes et les femmes, bien que ce dernier se soit amenuisé au fil des ans.

Toutefois, la conséquence directe d’utiliser une durée de décaissement plus longue consiste à se contenter d’un revenu plus faible durant toute cette période. Cette prudence a donc un coût. Le particulier devra composer avec deux risques :

- d’une part, miser le décaissement des actifs sur l’espérance de vie, toucher un revenu plus élevé et donc prendre le risque de survivre à son capital et de passer les dernières années de sa vie dans la pauvreté; ou

- d’autre part, faire ses projections en se basant sur la durée raisonnable de décaissement, toucher un revenu plus faible et donc risquer de laisser des actifs substantiels à son décès. Notons par ailleurs que plus le particulier compte sur ses propres actifs financiers pour assurer son revenu à la retraite, plus il s’expose au risque de survie. À l’inverse, plus sa retraite sera financée par des sources récurrentes (ex. : RREGOP, revenus locatifs ou rente viagère), moindre sera son exposition au risque de survie.

Essentiellement, il s’agit de choisir entre le risque de vivre pauvre (si on dépasse l’espérance de vie) ou de mourir riche (si on décède avant la durée raisonnable de décaissement). La seconde option semble moins grave.

Risque de survie

L’exemple ci-après nous vient d’Europe. En France, il existe le concept de vente en viager. Il s’agit d’une transaction par laquelle un particulier, habituellement âgé, vend sa résidence et reçoit de l’acquéreur, en contrepartie, un revenu viager (c’est-à-dire jusqu’à sa mort). Le vendeur conserve toutefois le droit d’habiter sa résidence tant qu’il vit. L’acheteur paie le bien sous la forme d’une rente versée au vendeur tant que ce dernier est vivant.

Voici l’histoire de Jeanne Calment née en France le 21 février 1875. En 1965, âgée de 90 ans et n’ayant aucun héritier, elle décide de vendre son appartement en viager à son notaire, Me André-François Raffray. Ce dernier, alors âgé de 47 ans, accepta de lui verser 2 500 francs par mois tant qu’elle vivra après quoi l’appartement lui appartiendrait. Il versa les paiements prévus au contrat durant trente ans jusqu’à sa propre mort en 1995. Il avait alors 77 ans. Son épouse continua les paiements jusqu’à la mort de Jeanne Calment, survenue le 4 août 1997 (à l’âge de 122 ans). Les parties ont assurément établi le montant du paiement (2 500 francs par mois) sur l’espérance de vie d’une femme de 90 ans, c’est-à-dire qu’il lui restait moins de 10 ans à vivre. La suite de l’histoire nous montre que ce fut une grave erreur pour le notaire, Madame Calment ayant grandement bénéficié de cette entente.

Madame Calment était devenue la doyenne des Français le 20 juin 1986, puis la doyenne de l’humanité le 11 janvier 1988, titre qu’elle conservera plus de 9 ans, au grand dam, on présume, de la famille Raffray. On la considère aujourd’hui comme l’être humain ayant vécu le plus longtemps parmi tous ceux dont la date de naissance est prouvée. On notera que l’histoire de Madame Calment a fait les manchettes récemment, certains mettant en doute qu’elle ait vraiment vécu si longtemps.

Cette histoire démontre qu’il est possible de déjouer les statistiques et qu’en planification financière individuelle, la prudence est de mise, car toute erreur peut s’avérer lourde de conséquences. En effet, un régime de retraite ou une compagnie d’assurance vie se basera notamment sur l’espérance de vie pour établir la valeur d’une série de paiements. Si une telle entité avait conclu une entente avec Madame Calment, la perte substantielle découlant de ce contrat aurait été épongée par des milliers d’autres rentiers. En raison de la loi des grands nombres, leur risque est très contrôlé et une telle histoire aurait été au pire anecdotique pour eux, ou, au mieux, une opportunité de marketing. Pour les Raffray, cette décision a peut-être eu des conséquences désastreuses sur les finances familiales.

En conclusion

Si l’espérance de vie est une donnée statistique extrêmement importante pour les régimes de retraite et les assurances vie, il demeure risqué de l’utiliser pour la planification de retraite des particuliers. Ainsi, quand vient le temps de faire vos projections de retraite et d’établir le moment d’épuisement de vos actifs, pensez plutôt en termes de durée raisonnable de décaissement même au risque de pécher par excès de prudence.

Depuis octobre 2018, la République française, dont la devise est « liberté, égalité, fraternité », est plongée dans une crise sociale dont la forme, l’ampleur, la virulence et la durée déstabilisent la classe politique. Aux yeux de certains, ce soulèvement sape même les fondements de la démocratie représentative en raison d’une forte rancœur envers les gouvernants.

Origine du mouvement

Dépeinte entre autres comme la « révolte des oubliés » et la « poudrière du ras-le-bol fiscal », la « crise des gilets jaunes » émane d’une fronde contre une hausse, programmée par le gouvernement Macron, des taxes sur les carburants, et plus particulièrement de la taxe intérieure de consommation sur les produits énergétiques (TICPE). Il est d’ores et déjà acquis que les remous hebdomadaires des foules, qui ont cours depuis octobre 2018, seront lourds de conséquences. En effet, l’Institut national de la statistique et des études économiques (INSEE) et la Banque de France évaluent respectivement le coût de la « crise des gilets jaunes » à 0,1 et à 0,2 point de produit intérieur brut (PIB).

Hétéroclite et spontané, ce soulèvement populaire s’est propagé comme une traînée de poudre et est vite devenu une mobilisation citoyenne sans précédent contre les conditions de vie qui stagnent et un pouvoir d’achat qui s’érode. Ensuite, elle s’est métamorphosée en exutoire pour une masse d’« exclus » qui condamnent notamment la pauvreté, l’inégalité du partage de la richesse, l’augmentation exponentielle de la rémunération des dirigeants, le capitalisme, la mondialisation et l’immigration massive, sans oublier l’indifférence, l’arrogance et la condescendance des « élites » économiques, financières, patronales, syndicales et, surtout, politiques. Au comble de l’exaspération et hors de contrôle, la société civile pourfend les inégalités et la fracture sociale qui s’approfondit.

Alors que nos médias diffusent des images de concitoyens et concitoyennes qui ont décidé de revêtir des gilets jaunes eux aussi, on peut se demander si l’embrasement français est susceptible de se propager de ce côté-ci de l’Atlantique. Sur la seule base de la fiscalité, il est permis d’en douter, car la situation du Québec et celle de l’Hexagone diffèrent considérablement. À cet égard, le taux de pression fiscale, c’est-à-dire la part de la richesse nationale accaparée par la fiscalité, est un outil de comparaison fort utile.

Fardeau fiscal et inégalités

Dans son tout récent Bilan de la fiscalité au Québec – Édition 2019, la Chaire de recherche en fiscalité et en finances publiques (CFFP) de l’École de gestion de l’Université de Sherbrooke note que, parmi 38 pays membres de l’Organisation de coopération et de développement économiques (OCDE), ce taux variait en 2017 de 16,2 % au Mexique à 46,2 % en France où sévit un taux de chômage de 9,2 %. Au Québec, où le taux de chômage est légèrement supérieur à 5 %, le poids de la fiscalité représentait 37,3 % du PIB (tableau I).

TABLEAU I : taux de pression fiscale en pourcentage du PIB 2017

| 1. |

France |

46,2 |

|

19. |

Pologne |

33,9 |

| 2. |

Danemark |

46,0 |

|

20. |

Espagne |

33,7 |

| 3. |

Belgique |

44,6 |

|

21. |

Royaume-Uni |

33,3 |

| 4. |

Suède |

44,0 |

|

22. |

Canada |

33,0 |

| 5. |

Finlande |

43,3 |

|

23. |

Estonie |

33,0 |

| 6. |

Italie |

42,4 |

|

24. |

République slovaque |

32,9 |

| 7. |

Autriche |

41,8 |

|

25. |

Israël |

32,7 |

| 8. |

Grèce |

39,4 |

|

26. |

Nouvelle-Zélande |

32,0 |

| 9. |

Pays-Bas |

38,8 |

|

27. |

Japon (2016) |

30,6 |

| 10. |

Luxembourg |

38,7 |

|

28. |

Lettonie |

30,4 |

| 11. |

Norvège |

38,2 |

|

29. |

Lituanie |

29,8 |

| 12. |

Hongrie |

37,7 |

|

30. |

Suisse |

28,5 |

| 13. |

Islande |

37,7 |

|

31. |

Australie (2016) |

27,8 |

| 14. |

Allemagne |

37,5 |

|

32. |

États-Unis |

27,1 |

| 15. |

Québec |

37,3 |

|

33. |

Corée |

26,9 |

| 16. |

Slovénie |

36,0 |

|

34. |

Turquie |

24,9 |

| Moyenne du G7 |

35,7 |

|

35. |

Irlande |

22,8 |

| 17. |

République tchèque |

34,9 |

|

36. |

Chili |

20,2 |

| 18. |

Portugal |

34,7 |

|

37. |

Mexique |

16,2 |

| Moyenne de l’OCDE |

34,2 |

|

|

|

|

Source : OCDE (2018)

Même si le poids de la fiscalité au Québec est supérieur à la moyenne du Canada (33 %), de l’OCDE (34,2 %) et des pays du G7 (35,7 %), il diminue depuis 2016.

Autre outil d’évaluation intéressant, le coefficient de Gini mesure l’inégalité des revenus dans un pays. Plus il se rapproche de 0, plus les revenus sont égalitaires; plus il se rapproche de 1, plus les revenus sont inégalitaires

L’analyse de la CFFP indique qu’avec un coefficient de Gini de 0,284, le Québec se classe au 11e rang parmi 38 pays observés et qu’il est en bien meilleure position que des pays comme le Mexique (0,459), les États-Unis (0,391) et même la France (0,295) (tableau II).

TABLEAU II : Coefficient de Gini sur le revenu disponible

| 1. |

Islande |

0,246 |

|

21. |

Luxembourg |

0,306 |

| 2. |

Slovénie |

0,250 |

|

Moyenne de l’OCDE |

0,317 |

| 3. |

République slovaque |

0,251 |

|

Moyenne du G7 |

0,328 |

| 4. |

République tchèque |

0,258 |

|

22. |

Estonie |

0,330 |

| 5. |

Finlande |

0,259 |

|

23. |

Japon |

0,330 |

| 6. |

Danemark |

0,263 |

|

24. |

Italie |

0,333 |

| 7. |

Belgique |

0,268 |

|

25. |

Portugal |

0,336 |

| 8. |

Norvège |

0,272 |

|

26. |

Australie |

0,337 |

| 9. |

Autriche |

0,276 |

|

27. |

Grèce |

0,340 |

| 10. |

Suède |

0,282 |

|

28. |

Espagne |

0,345 |

| 11. |

Québec |

0,284 |

|

29. |

Israël |

0,346 |

| 12. |

Pays-Bas |

0,285 |

|

30. |

Lettonie |

0,347 |

| 13. |

Hongrie |

0,288 |

|

31. |

Nouvelle-Zélande |

0,349 |

| 14. |

Pologne |

0,292 |

|

32. |

Royaume-Uni |

0,351 |

| 15. |

Allemagne |

0,293 |

|

33. |

Lituanie |

0,372 |

| 16. |

France |

0,295 |

|

34. |

États-Unis |

0,391 |

| 17. |

Corée |

0,295 |

|

35. |

Turquie |

0,404 |

| 18. |

Suisse |

0,296 |

|

36. |

Chili |

0,454 |

| 19. |

Irlande |

0,297 |

|

37. |

Mexique |

0,459 |

| 20. |

Canada |

0,306 |

|

|

|

|

Source : OCDE (2018)

Force est de constater que le Québec (0,284) est l’une des sociétés les moins inégalitaires au monde. En regard de la situation qui prévaut au Canada dans son ensemble, les inégalités y sont plus faibles au Québec depuis 1976.

De plus, la CFFP rappelle qu’en 2015, 70 % des impôts sur le revenu au Québec ont été payés par 20 % des contribuables les plus riches qui ont obtenu plus de la moitié des revenus totaux.

Bien que la réalité du Québec diffère de celle de la France sur plusieurs plans, il ne faut pas perdre de vue que l’imposition excessive fragilise le système démocratique en poussant les citoyens à remettre en question la légitimité du gouvernement.

Quand la « classe moyenne » acquiert lentement mais sûrement la conviction que « le système » enrichit un groupe de plus en plus restreint d’individus au détriment de la masse, les éléments d’une tempête parfaite se mettent en place progressivement. Sans compter l’effet ravageur de statistiques comme celles du plus récent document d’information d’Oxfam (Services publics ou fortunes privées?) sur les inégalités dans le monde. En effet, ici comme partout ailleurs sur la planète, les citoyens et citoyennes ont pris acte du fait que les fortunes de milliardaires ont augmenté de 2,5 milliards de dollars par jour en 2018 et que vingt-six personnes possédaient autant de richesses que la moitié la plus pauvre de l’humanité.

Dans un contexte de stagnation des revenus moyens, la croissance infinie de ceux du « 1 % » exacerbe la montée des inégalités et provoque un ressentiment social qui débouche sur une perte relative de légitimité des institutions, tout en s’avérant un terreau fertile pour les solutions simplistes du populisme.

Conclusion

À l’instar de nombreuses autres sociétés occidentales, la nôtre n’est pas totalement à l’abri de ce genre de poussées contestatrices déclenchées par des étincelles a priori anodines, mais que l’actuel climat délétère de désabusement et de cynisme généralisés rend carrément détonantes.

Puisque les inégalités s’avèrent généralement des catalyseurs de déflagrations sociales, les données susmentionnées peuvent raisonnablement inciter à penser que le Québec est à l’abri d’une crise similaire à celle des gilets jaunes. Ce serait toutefois une erreur grave que de ne pas y déceler un voyant rouge.

À plus forte raison lorsque le Fonds monétaire international (FMI) prend la peine de rappeler, comme il l’a fait avant l’ouverture du tout récent Forum économique mondial à Davos, la nécessité, pour l’élite économique mondiale et les dirigeants politiques, de répondre rapidement au mécontentement populaire que nourrissent des inégalités toujours plus criantes telles que révélées par des économistes de renom comme Thomas Piketty, et des institutions crédibles comme Oxfam et la Banque mondiale.

Parce qu’ils sont souvent porteurs de revendications multiples et hétéroclites, voire contradictoires, les mouvements de masse comme celui des gilets jaunes sont perçus par certains comme la révolte d’une classe moyenne qui ne sait pas vraiment ce qu’elle veut. Une chose est sûre cependant : cette classe sait ce qu’elle ne veut pas et, surtout, ce dont elle ne veut plus.

Le débat sur le mode de rémunération optimal pour le médecin incorporé semble éternel. Devrait-on se verser un salaire, un dividende ou une combinaison des deux? Dans le dernier cas, quelle est la répartition idéale? Les règles changent constamment et, puisque cette décision peut être revue annuellement, la question revient souvent.

Pour une seule année, l’analyse de l’avantage d’un ou de l’autre mode de rémunération est relativement simple à effectuer : fréquemment, le versement de dividende s’avère plus profitable. Toutefois, si l’on souhaite examiner la situation dans un contexte plus large, incluant notamment des considérations de retraite, la démarche devient plus complexe.

Il faudra alors évaluer la pertinence de cotiser au régime de rentes du Québec (RRQ), au régime enregistré d’épargne-retraite (REER) ou à tout autre régime de retraite. Se concentrer strictement sur l’aspect fiscal ne suffira pas pour parvenir à une conclusion valable. Cet article traite surtout de l’intérêt de cotiser (on non) au RRQ.

Commençons par un simple rappel des préalables pour le versement de salaire ou de dividende.

Salaire

Le versement de salaire est conditionnel à ce que des services soient réellement rendus à la société par actions (SPA). Précisons également que cette rémunération doit aussi être justifiable, c’est-à-dire en lien avec ce que le marché paierait pour le travail fourni. Cette restriction implique qu’on ne peut pas rémunérer son enfant à raison de 100 000 $ par année pour nettoyer les locaux de la SPA ou encore de le payer, à partir de la SPA, pour couper le gazon ou ranger sa chambre.

De plus, le salaire constitue une dépense déductible pour la SPA; cette dernière n’est donc pas imposée sur ces sommes. Le versement de salaire entraîne en revanche l’acquittement de charges sociales au niveau de la SPA (RRQ, Régime québécois d’assurance parentale (RQAP), Fonds des services de santé (FSS)) et au niveau personnel (RRQ, RQAP). Le revenu touché sous forme de salaire est imposé à un taux relativement élevé (maximum de 53,305 % en 2019 pour les hauts salariés).

Dividende

Contrairement au salaire, le paiement de dividende ne nécessite pas que des services soient rendus à la SPA. Si la SPA déclare un dividende à une classe d’actions, il est versé aux détenteurs d’actions de cette classe. Toutefois, la réforme fiscale pilotée par le ministre Morneau en 2017 a énormément diminué l’avantage de verser des dividendes à des tiers (conjoint ou enfants).

Le dividende ne constitue pas une dépense déductible pour la SPA; cette dernière sera imposée sur ces sommes. Toutefois, aucune charge sociale ne sera imputée à la SPA même si l’actionnaire devra tout de même débourser une cotisation au FSS. Le dividende est imposé moins lourdement que le salaire (maximum de 46,247 %[1] en 2019 par rapport à 43,939 % au début de 2018). Il ne suffit pas de comparer simplement le taux maximal d’imposition du dividende (46,247 %) à celui du salaire (53,305 %), car le dividende versé à l’actionnaire a été, en premier lieu, imposé au niveau de la SPA, ce qui n’est pas le cas du salaire.

Analyse des éléments à caractère retraite

Au-delà de la charge fiscale, il faut considérer d’autres éléments en lien avec la retraite, à savoir la participation au RRQ et l’octroi de droits REER. Dans la mesure où le salaire dépasse l’exemption annuelle de 3 500 $, son versement implique le paiement des cotisations au RRQ tant par la SPA que par le médecin. Or, ces dernières ne constituent pas une dépense comme telle, mais plutôt une forme d’épargne forcée, souvent lucrative d’ailleurs (à l’exception de la situation où le médecin a déjà accumulé la rente de retraite maximale du RRQ).

Valeur du RRQ

Avant de quantifier la valeur de ce régime, il sera important de qualifier celui-ci. Le RRQ est essentiellement un régime de retraite à prestations déterminées. Sa prestation maximale s’élève à 13 855 $ à 65 ans en 2019 (sans tenir compte de la bonification annoncée en 2017); et elle est versée sous forme viagère. De plus, le régime offre des prestations en cas d’invalidité et au moment du décès (prestation forfaitaire, rente aux enfants mineurs et rente au conjoint survivant).

Les préoccupations concernant la pérennité du régime ont fait couler beaucoup d’encre, surtout dans les années suivant la débandade boursière de 2008-2009. Si les évaluations actuarielles du régime ont effectivement causé souci, force est d’admettre que les ajustements apportés entre 2012 et 2016, notamment l’augmentation du taux de cotisation (pour l’employeur et l’employé) et des pénalités en cas de retraite anticipée, l’ont grandement stabilisé. Le régime est actuellement en très bonne santé financière.

Maintenant, comment quantifier la valeur du RRQ? Il s’agit de comparer le coût des cotisations à verser tant par la SPA que par le particulier et les prestations à recevoir. Sans tenir compte de la bonification du régime annoncée en 2017, prenons un exemple d’un médecin incorporé âgé de 60 ans qui a cotisé le maximum au RRQ au cours des 35 dernières années. Il prévoit prendre sa retraite à 65 ans et demander sa prestation du RRQ à ce moment. Son relevé de participation au RRQ fait état des montants mensuels suivants payables à 65 ans :

- Montant actuel : 1 012 $

- Montant projeté : 1 155 $

On peut donc conclure que le fait de cotiser au RRQ durant les cinq prochaines années permettra au médecin d’accumuler une rente supplémentaire de 143 $ par mois (différence entre 1 012 $ et 1 155 $), soit 1 716 $ annuellement. Notons que le montant de cette rente supplémentaire est présenté en dollars de 2019, la rente supplémentaire versée en 2024 sera effectivement plus élevée. Rappelons que les prestations seront également indexées. La conclusion découlant de cette analyse pourrait être différente si, par exemple, le médecin était en mauvaise santé ou s’il avait déjà cotisé au régime les sommes nécessaires pour recevoir la rente maximale.

En utilisant des hypothèses de calcul[2], on peut estimer que cette rente supplémentaire vaut aujourd’hui 34 800 $. On peut donc conclure que le fait de cotiser durant la prochaine année au RRQ permet d’accumuler une valeur approximative de 6 960 $ (20 % du montant de 34 800 $ accumulé en cinq ans). Pour la prochaine année, les cotisations maximales au RRQ représenteront un déboursé de 2 991 $[3] pour la SPA et un même montant pour le particulier. Sans considérer les éléments de fiscalité, un total de 5 982 $ aura été versé au régime et aura permis d’acquérir une rente annuelle supplémentaire d’une valeur estimée de 6 960 $. La décision de cotiser au régime s’avère donc profitable.

Le montant actuel représente, en dollars d’aujourd’hui, la rente payable à 65 ans si aucune autre cotisation n’est effectuée au RRQ (si le médecin décidait de se verser exclusivement des dividendes d’ici ses 65 ans). Le montant projeté constitue, en dollars d’aujourd’hui, la rente payable à 65 ans si on continuait de cotiser au régime jusqu’à 65 ans (si le médecin décidait de se verser annuellement des salaires dépassant le salaire cotisable au RRQ d’ici ses 65 ans).

Conclusion

Nous avons présenté ici un élément de réflexion, parmi tant d’autres à considérer, quant au choix annuel du mode de rémunération. La décision de se payer à salaire ou à dividende influence les aspects liés à la retraite du médecin. N’hésitez donc pas à consulter des professionnels pour prendre des décisions éclairées pouvant avoir des conséquences importantes à court et à long terme.

[1] Il s’agit d’un taux d’imposition de dividendes ordinaires (essentiellement ceux provenant de sa propre SPA). Les dividendes déterminés, notamment ceux reçus de grandes corporations, sont imposés à un taux plus faible (maximum de 39,998 % en 2019).

[2] Âge au décès : 90 ans, rendement annuel : 3,5 %, inflation annuelle : 2 %, croissance future des salaires : 3 %.

[3] Aux fins de l’illustration, nous n’incluons pas la bonification au RRQ annoncée en 2017, mais utilisons le taux de cotisation supplémentaire découlant de cette dernière.

Une des principales nomenclatures sectorielles utilisées dans le monde de la finance, la classification GICS (Global Industry Classification Standard) a récemment subi une refonte majeure. Qu’en est-il maintenant et quelles en sont les raisons?

Changement historique

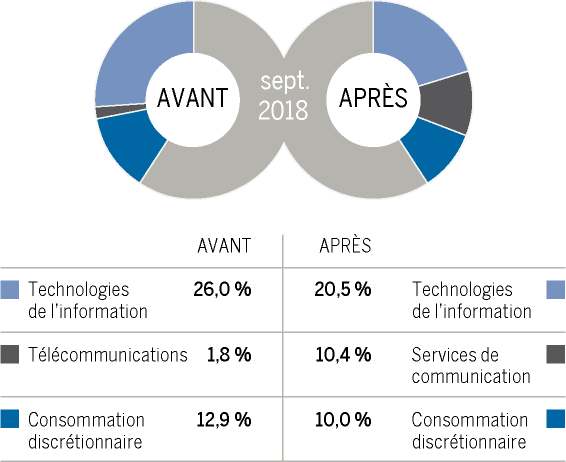

En septembre dernier, plus de 3 000 milliards de dollars de capitalisation boursière en Amérique du Nord ont changé de secteur à la suite de la révision des normes GICS. Ce remaniement, le plus important depuis la création du système de classification en 1999, altère considérablement la composition des secteurs des télécommunications, des technologies de l’information et de la consommation discrétionnaire.

Plus précisément, plusieurs entreprises auparavant attitrées aux technologies de l’information et à la consommation discrétionnaire fusionneront avec le secteur des télécommunications. Ce transfert révolutionnera la structure du secteur, composé autrefois en majorité de câblodistributeurs, tels que Bell, Rogers et Telus. Pour refléter ces modifications profondes, le secteur sera rebaptisé « services de communication ».

Les répercussions de cette révision demeurent relativement limitées au Canada. Les titres touchés par ces changements sont constitués d’entreprises qui opèrent dans le secteur médiatique, comme Quebecor, Shaw Communications ainsi que Cogeco Communications, et qui relevaient jusqu’à récemment de la consommation discrétionnaire.

L’impact se fera plutôt sentir du côté américain où plusieurs géants des technologies de l’information, tels que Facebook et Alphabet (société mère de Google), sont passés au secteur des services de communication. L’exclusion de ces joueurs du secteur des technologies de l’information permettra de recentrer ce dernier sur des entreprises dont le cœur des activités repose sur la production de biens et services informatiques, comme Apple, Microsoft, Oracle et Intel.

Principaux titres touchés par la refonte des GICS

| Pays |

Entreprise |

Nouveau secteur |

Ancien secteur |

Capitalisation boursière

(en milliards de dollars)

|

| Canada |

Quebecor |

Services de communication |

Consommation discrétionnaire |

6,1

|

| Canada |

Shaw Communications |

Services de communication |

Consommation discrétionnaire |

12,3

|

| Canada |

Cogeco Communications |

Services de communication |

Consommation discrétionnaire |

3,2

|

| États-Unis |

Alphabet (Google) |

Services de communication |

Technologies de l’information |

739,0

|

| États-Unis |

Facebook |

Services de communication |

Technologies de l’information |

432,2

|

| États-Unis |

Netflix |

Services de communication |

Consommation discrétionnaire |

137,0

|

| États-Unis |

Disney |

Services de communication |

Consommation discrétionnaire |

172,0

|

La croissance exponentielle des entreprises technologiques au cours de la dernière décennie a forcé cette refonte sectorielle au sein de l’indice phare américain. Les compagnies relevant des technologies de l’information représentaient 26 % du S&P 500 à l’aube du remaniement alors que ce segment ne pesait que 15,9 % de l’indice en 2007. Correspondant à 1,8 % de l’indice avant la réforme, le secteur des télécommunications, devenu « services de communications », compose dorénavant 10,4 % du S&P 500.

La refonte de la classification GICS

Changement dans les secteurs de l’indice S&P 500

Répercussions

Ce remaniement altérera le côté défensif des titres du secteur des services de communication américain. Dominé par les entreprises de télécommunications aux opérations stables dans des industries consolidées, ce secteur a traditionnellement été perçu par plusieurs investisseurs comme une alternative viable au marché obligataire étant donné sa faible volatilité et le haut rendement en dividende des titres qui le composaient.

La révision du mois de septembre a perturbé le caractère stable et homogène des titres du secteur dans le marché américain. Dorénavant, les titres d’Alphabet et de Facebook, qui représentent aujourd’hui 23 % et 17 % respectivement, dominent le secteur des services de communications. Ces entreprises pour qui la croissance est cruciale évoluent dans des industries en pleine transformation et ne versent aucun dividende.

Alors que la progression moyenne des ventes des entreprises de télécommunications du S&P 500 s’est établie à 3,1 %[i] au cours des trois dernières années, celle des entreprises du nouveau secteur de communication a atteint 20,4 %. L’effet inverse s’observe dans le domaine des technologies de l’information où les ventes ont diminué de 11,9 % à 7,5 % à la suite de la refonte.

Le profil de croissance différent des nouvelles entreprises de communication se traduit de façon tout aussi marquée dans le rendement en dividende des titres du secteur. Le nouveau secteur des services de communication offre un rendement de 1,07 % alors que celui des entreprises plus matures de services de télécommunications se chiffrait à plus de 5 %.

La mondialisation du nouveau secteur des services de communication constitue un autre élément marquant du remodelage des GICS. Les câblodistributeurs, noyau du secteur avant le remaniement, exerçaient leurs activités principalement au niveau local, seulement 3 % du chiffre d’affaires de ces entreprises étant réalisé à l’international. Dans le nouveau secteur des services de communication, cet indicateur est passé à 32 %.

Il s’avère donc important pour l’investisseur de prendre en compte la nouvelle composition du secteur lors de l’analyse de son portefeuille. Il n’est aujourd’hui plus adéquat de considérer l’allocation de son portefeuille au secteur des communications comme des actifs stables et défensifs qui réagiront bien lors d’un repli boursier. Un examen plus granulaire est requis afin de déterminer le type de titres détenus, leur volatilité ainsi que leur exposition au climat économique, aux risques technologiques et de devises.

Raisons du remaniement

Au-delà des répercussions sur les différents indices boursiers, il est intéressant d’examiner les motivations à l’origine de ce remaniement sectoriel majeur.

Au cours des deux dernières décennies, de jeunes pousses de la Silicon Valley se sont immiscées dans notre façon de communiquer et de nous divertir. Alliant le savoir-faire technologique à l’innovation, elles se sont fait une place prépondérante dans plusieurs industries, dominées autrefois par des entreprises aux activités plus traditionnelles.

Ce phénomène s’observe dans plusieurs marchés concurrentiels. La progression du commerce en ligne permet à Amazon de représenter la menace la plus importante à Walmart qui semblait auparavant immunisé contre toute forme de compétition. L’industrie du transport partout dans le monde subit aujourd’hui les effets de la plateforme électronique d’Uber. La popularité sans cesse grandissante du service en ligne de Netflix remet en question la mainmise des studios de cinéma et des chaînes de télévision traditionnelles sur le contenu de divertissement.

Peu de secteurs semblent être à l’abri des bouleversements provoqués par l’arrivée de ces entreprises avant-gardistes et de leurs nouvelles façons de faire.

De nombreux joueurs importants des secteurs traditionnels réagissent à cette menace en investissant massivement en recherche et développement, et plusieurs compagnies dominantes identifient le besoin d’innovation comme un enjeu majeur. La frontière entre le secteur technologique et les autres domaines continuera ainsi de s’estomper au cours des prochaines années.

[i] Source : FactSet en date du 31 mai 2018

« La connaissance des êtres, l’étude de leur comportement est le commencement de la sagesse. »

– Madeleine Ferron

Homo œconomicus

C’est une représentation abstraite de l’être humain qui sert à faciliter l’élaboration de modèles en économie. La notion a été conçue par les théoriciens dits « néoclassiques » pour qui l’économie est constituée de données chiffrées, de variables et, par le fait même, mathématisable. En plus de développer des outils mathématiques, comme des courbes d’offre et de demande, ces penseurs ont élaboré le concept d’équilibre entre plusieurs variables.

L’équilibre général, par exemple, réfère à une économie stable dépourvue de chômage, où l’offre égale la demande sur tous les marchés, et où chaque individu maximise sa satisfaction en fonction des contraintes. Conséquemment, chaque variation de celles-ci se traduit par un ajustement permettant au système économique de recouvrer l’équilibre.

Aux yeux des « utilitaristes », l’Homo œconomicus est un être parfaitement rationnel qui calcule son intérêt afin d’optimiser sa satisfaction économique sur le marché avec un minimum d’efforts et de moyens. Efficace et dénué de passion, cet individu cartésien ordonne ses préférences et évalue les avantages et les inconvénients de ses choix économiques (par exemple, produire, acheter ou vendre). Il se trouve au cœur de la conception théorique (paradigme) dominante sur laquelle se construit l’économie telle que nous la connaissons depuis des décennies.

Selon ce modèle, comme les ressources sont disponibles en quantités restreintes, il faut les employer de façon à en tirer la satisfaction la plus élevée possible et, par le fait même, considérer leur utilité. L’Homo œconomicus se sert donc de son intelligence pour faire des échanges librement consentis et motivés uniquement par son propre intérêt ou par son profit personnel.

Vraiment rationnel ?

Au fil des décennies, des réflexions et des travaux d’autres penseurs ont démontré que le choix rationnel n’est pas forcément celui ayant la plus forte probabilité de gain et que la rationalité humaine est tributaire de la capacité de l’individu de traiter les informations en un temps limité. L’humain étant ce qu’il est, ses habitudes influencent, voire dictent son comportement devant des choix complexes. Ses décisions ne représentent pas tant l’expression de « meilleurs choix » à des moments privilégiés que les résultats d’une suite d’événements.

Ces remises en question, voire ces critiques de l’Homo œconomicus ont mis à mal la théorie de l’utilité et ouvert la voie à l’économie dite « comportementale » (behavioral economics).

Le prix Nobel d’économie décerné en 2017 a couronné les travaux de Richard Thaler, « le pape de l’économie comportementale » qui s’intéresse aux biais du cerveau humain. Selon lui, on peut corriger les failles des mécanismes du raisonnement humain en changeant l’architecture des choix devant lesquels les gens sont placés.

Dans un article intitulé « Pour en finir avec l’Homo œconomicus », paru dans l’édition du 21 octobre 2017 du journal Le Devoir, le chroniqueur Éric Desrosiers, rapportait une expérience fascinante réalisée par Thaler pour améliorer le taux d’épargne-retraite de travailleurs américains.

Puisque peu de gens peuvent s’imposer une discipline d’épargne, il a proposé d’inscrire d’emblée tous les employés aux prélèvements automatiques en leur laissant le droit d’y mettre fin. De plus, comme les gens acceptent plus facilement une hausse salariale moindre qu’une baisse de revenu, il a aussi offert de diriger une portion des futures augmentations de salaire vers l’épargne-retraite. L’expérience a permis de passer d’une majorité d’employés qui n’épargnaient pas pour leur retraite à 90 % de travailleurs qui ne réclamaient pas l’arrêt des prélèvements automatiques.

Si, en moins de quatre ans, les employés consentants ont presque quadruplé la part de leur salaire consacré à l’épargne-retraite, c’est parce que le régime a bénéficié d’une structure facilitant l’acquisition des comportements souhaités.

Ces résultats donnent en quelque sorte raison à une note d’information produite dans le cadre d’un projet de recherche sur les politiques du gouvernement du Canada qui avançait que la compréhension du comportement individuel est essentielle pour les personnes chargées d’élaborer la réglementation et les politiques, car elle permet de mettre en place des politiques efficaces.

Finance comportementale

S’il s’est avéré possible d’appliquer la psychologie à l’économie, il en a été de même pour la finance afin d’expliquer les habitudes des investisseurs ou des anomalies du marché boursier (par exemple, les bulles spéculatives ou les krachs).

Depuis une cinquantaine d’années maintenant, la théorie financière s’est élaborée sur la rationalité des individus et l’efficience des marchés : totalement réfléchis et cohérents, les investisseurs comprennent les données et les renseignements, et agissent en conséquence.

Ce concept a été bousculé, lui aussi, par la démonstration que l’Homo œconomicus investisseur demeure « sous influence » et que ses décisions financières restent loin d’être totalement rationnelles. Ses choix dépendent d’incitations monétaires, certes, mais son jugement se trouve faussé par des biais, en particulier dans un contexte d’incertitude. Non seulement ne traite-t-il pas l’information de manière cartésienne, mais il apprécie différemment les gains et les pertes. En fait, il base ses décisions sur des probabilités de gains plutôt que sur des éventualités de pertes, même lorsqu’il en tire des résultats économiques identiques. En d’autres mots, les pertes ont un impact psychologique plus important qu’une quantité équivalente de bénéfices. Ainsi, le fait de perdre 1 000 $ ne pourra être compensé qu’en gagnant 2 000 $ ou 3 000 $. C’est ce qui explique l’effet de disposition, une anomalie observée couramment chez les investisseurs.

QUELQUES EXEMPLES DE BIAIS

| Biais cognitifs |

- Conclure, décider ou agir sur la foi d’éléments incomplets, non pertinents ou hâtifs.

- S’en tenir aux informations les plus faciles à collecter.

- Simplifier abusivement les problèmes.

- Sélectionner les informations qui confirment des croyances.

- Céder à la tentation du court terme.

- Refuser de reconnaître une mauvaise décision et d’en accepter les répercussions.

- Négliger de conserver une vue d’ensemble en attribuant différentes fonctions à chaque catégorie d’éléments d’actif (comptabilité mentale).

|

| Biais émotionnels |

- Faire preuve d’excès de confiance en son jugement et en ses capacités.

- Faire preuve de sentimentalisme dans la sélection d’éléments d’actif.

- Ignorer les mauvaises nouvelles et écarter les informations désagréables.

|

| Biais sociaux |

- Adopter des comportements grégaires et suivre les autres sans discernement (bulles spéculatives).

- Croire à un consensus inexistant tout en se convaincant que les autres ont des avis identiques.

|

| Attitudes face au risque |

- Retarder irrationnellement une décision ou un choix (peur du risque).

- Ressentir les pertes plus durement que les gains (aversion aux pertes).

- Privilégier les options qui minimisent les déceptions (aversion au regret).

- Conserver trop longtemps des positions perdantes (et donc assumer un niveau de risque élevé) et se départir trop rapidement de titres gagnants (effet de disposition).

|

C’est en s’employant à évaluer les comportements des manieurs d’argent, individuels ou professionnels, et à déterminer s’ils agissent ou non de façon rationnelle que la finance comportementale en est venue à conclure à l’existence de plusieurs biais et d’attitudes complexes face au risque.

Conclusion

Les praticiens des marchés s’intéressent de plus en plus à la finance comportementale, car elle permet de tenir compte de la dimension psychologique des cycles de marché, d’analyser le comportement des individus, de reconnaître les situations à risque et de mettre en place des stratégies visant à limiter les répercussions des biais.

L’histoire démontre que chaque crise économique ou financière (le krach d’octobre 1987, la bulle technologique, la bulle technologique, etc.) donne raison à l’économie comportementale. Il faut sans doute y voir un rappel essentiel d’une réalité implacable, à savoir que derrière l’argent, il y a – et il y aura toujours – les gens.

En 2009, le gouvernement fédéral a adopté une série de mesures destinées à relancer le taux d’épargne des Canadiens, et à contrer les effets de la crise économique qui sévissait. L’ancien ministre des Finances du Canada a donc mis en place un ambitieux programme de réduction des taxes et des impôts dans le but d’établir un « avantage fiscal canadien ». Comme le principal objectif de Jim Flaherty était d’inciter les familles de la classe moyenne à se constituer un coussin d’urgence et un complément d’épargne pour la retraite, il a concrétisé une idée qui circulait depuis quelque temps déjà, à savoir la création d’une alternative au régime enregistré d’épargne-retraite (REER).

L’avènement du compte d’épargne libre d’impôt (CELI) s’est avéré aussi marquant que celui du REER, en 1957, dont il est en quelque sorte l’antithèse.

La cotisation

En ce qui concerne l’âge minimal pour cotiser, le REER ne prévoit aucune restriction, tandis que le CELI exige que le cotisant ait au moins 18 ans. Par contre, le CELI ne fixe pas d’âge maximal, alors que le REER établit une limite, soit l’année du 71e anniversaire de naissance.

Quant au droit de cotisation au CELI, il n’est aucunement lié aux revenus gagnés et est reportable indéfiniment. En pratique, il correspond à la portion inutilisée du montant maximal permis annuellement qui s’accumule depuis 2009; dans le cas du REER, il s’agit de la portion inutilisée du montant maximal déductible annuellement qui s’accumule depuis 1999.

La cotisation annuelle maximale au CELI a varié depuis sa création : elle a été de 5 000 $ de 2009 à 2012, de 5 500 $ en 2013 et 2014, de 10 000$ en 2015 et de 5 500 $ depuis 2016 (ce montant est révisé annuellement). En pratique, ceci signifie qu’un particulier qui avait au moins 18 ans en 2009 et qui n’a pas cotisé un seul dollar au CELI depuis lors, détient des droits de cotisation totalisant 57 500 $. Quant à la cotisation annuelle maximale au REER, elle représente un pourcentage (18 %) du revenu gagné l’année précédente, et ce, jusqu’à concurrence d’un montant préétabli (26 010 $ en 2017 et 26 230 $ en 2018).

Si une cotisation excédentaire au CELI est impossible, le REER la permet : le premier prévoit une pénalité de 1 % par mois dès le premier dollar cotisé en excédent, tandis que le second tolère un dépassement maximal de 2 000 $.

La cotisation au CELI du conjoint n’est pas non plus possible, quoiqu’il soit permis de lui donner ou de lui prêter une somme pour qu’il cotise à son propre CELI (à condition qu’il possède des droits de cotisation), et ce, sans assujettissement aux règles d’attribution aux fins de l’impôt. Dans le cas du REER, l’individu qui verse la cotisation peut la déduire dans le calcul de son revenu imposable.

Les cotisations après le décès dans un CELI ne sont pas permises, même si le défunt détenait encore des droits de cotisation; elles le sont cependant dans un REER, d’où la pertinence, dans une situation où le décès est prévisible, de faire cotiser un particulier avant, si jamais ces sommes pouvaient être effectivement transférées au CELI de son conjoint, à la suite du décès.

Les retraits

Les retraits du CELI sont sans effet sur les prestations des régimes de retraite publics. Ceux du REER doivent être ajoutés au revenu imposable et sont donc susceptibles de les diminuer.

À la différence du REER dont les montants retirés ne peuvent pas être cotisés, un retrait du CELI, incluant toute forme de rendement ou de perte, a pour effet de rétablir un droit de cotisation égal à ce retrait pour l’année civile suivante ou pour toute autre année subséquente. Autrement dit, il est possible de cotiser de nouveau l’équivalent du montant retiré.

L’imposition

À l’inverse du REER :

- les cotisations au CELI ne sont pas déductibles du revenu imposable;

- les retraits du CELI ne sont pas imposables, pas plus que les rendements (intérêts, dividendes ou gains en capital) qu’ils génèrent, à l’exception des revenus considérés comme ayant été gagnés par de la spéculation sur séance (day trading). Les retraits du CELI ne sont pas considérés non plus dans le calcul des prestations de la pension de sécurité de la vieillesse (PSV) ou du supplément du revenu garanti (SRG).

Le décès

Au décès, le CELI du défunt (marié ou vivant en union de fait) n’est pas imposé et le conjoint survivant peut ajouter, dans son propre CELI, les sommes accumulées par son conjoint décédé, sans pour autant affecter ses droits de cotisation. Le REER du défunt, lui, est l’objet d’une imposition au décès, à moins qu’il ne soit transféré au conjoint, à un enfant mineur ou à un enfant handicapé à charge. Contrairement au REER, une seule option de transfert est disponible pour le CELI au décès : vers celui du conjoint. Le cas échéant, ce transfert assurerait que les revenus futurs du CELI demeurent à l’abri de l’impôt.

Les revenus gagnés dans le CELI après le décès du détenteur pourraient être imposables, alors que ceux accumulés avant demeurent exonérés d’impôt.

Le transfert

Selon la structure du CELI, le transfert vers celui du conjoint peut revêtir trois formes différentes :

- les contrats de rente (par exemple, les fonds distincts distribués par les assureurs);

- les arrangements en fiducie;

- les contrats-dépôts (auprès d’une banque).

Au décès, deux options permettent le transfert vers le CELI du conjoint :

- l’utilisation du concept de « titulaire remplaçant »;

- le transfert indirect.

La première (titulaire remplaçant) assure la continuation du CELI au nom du conjoint et correspond en pratique à un transfert direct. Au Québec, cette option n’est disponible qu’avec le contrat de rente. Pour les arrangements en fiducie et les contrats-dépôts, il faut utiliser le transfert indirect.

Dans ce cas, le conjoint survivant reçoit un montant provenant de l’arrangement qui a cessé d’être un CELI au moment du décès. Il doit cotiser le montant touché dans son propre CELI en le désignant « cotisation exclue » (formulaire RC240 de l’Agence du revenu du Canada) dans un délai maximum de 30 jours. Celui-ci commence à courir non pas au décès, mais au moment où le conjoint survivant effectue la cotisation. Toutes ces étapes doivent être complétées avant le 31 décembre de l’année suivant le décès.

Il est important de noter que le montant de la cotisation exclue ne peut pas excéder le moindre du paiement au survivant ou de la juste valeur marchande du CELI au moment décès.

Ce dernier élément implique que toute plus-value du compte entre le décès et le moment de la cotisation exclue sera imposable comme un revenu d’intérêt.

Exemple

Jean décède le 1er septembre 2018 et la valeur de son compte CELI s’élève à 75 000 $. France, sa conjointe, reçoit la somme après la liquidation de la succession, le 1er novembre 2019, alors que le CELI vaut 80 000 $. À titre de conjointe survivante, elle pourra verser 75 000 $ dans son propre CELI et disposera d’un délai de 30 jours pour déclarer ce montant « cotisation exclue » sans diminuer ses propres droits de cotisations au CELI. Le rendement de 5 000 $ (80 000 $ – 75 000 $) sera imposable.

On notera que les actifs du CELI d’un défunt pourraient être transférés sous les deux options au CELI du conjoint survivant (marié ou de fait) sans réduire les droits de cotisation existants de ce dernier. Enfin, comme indiqué précédemment, il n’est pas possible de cotiser au CELI après le décès.

Le divorce

Advenant la rupture du mariage ou de l’union de fait, il est possible de transférer une somme directement du CELI d’un conjoint à celui de l’autre sans modifier les droits de cotisation de l’un ou l’autre des conjoints. Toutefois, les actifs du CELI ne sont pas considérés dans le calcul du patrimoine familial.

Il faut noter cependant qu’en dépit de la possibilité de transférer le CELI d’un conjoint à l’autre, il peut s’avérer plus avantageux, pour la personne qui détient le CELI, de retirer les sommes et d’acquitter ensuite sa dette envers l’ex-conjoint. Ce faisant, le détenteur du CELI se constitue de nouveau une nouvelle marge pour l’année suivante.

La faillite

En cas de faillite, le CELI est saisissable, contrairement au REER qui, lui, est insaisissable, exception faite des cotisations qui y ont été versées moins de 12 mois avant la faillite.

En conclusion

Le CELI est un outil d’épargne privilégié par un nombre sans cesse croissant de particuliers parce qu’il constitue un complément de choix au REER pour la retraite. Dans certains cas, il peut même s’avérer plus avantageux si l’on s’assure de bien comprendre ses particularités pour pouvoir en tirer le maximum de bénéfices.

Le régime enregistré d’épargne-invalidité (REEI) vise à assurer la sécurité financière d’un bénéficiaire atteint d’une déficience grave et prolongée de ses fonctions physiques ou mentales. Avec le compte d’épargne libre d’impôt (CELI), le REEI constitue fort probablement un des héritages les plus marquants laissés par l’ancien ministre des Finances du Canada, le regretté Jim Flaherty. Étant lui-même le père d’un enfant handicapé, monsieur Flaherty était particulièrement sensible à la question de protection financière des personnes vulnérables.

Les intervenants

Les principaux intervenants d’un REEI sont le titulaire et le bénéficiaire. Le titulaire met en place et administre le REEI, il effectue ou autorise des cotisations au régime. Le titulaire du REEI peut parfois en être le bénéficiaire. En effet, si ce dernier est majeur et apte, il pourra être titulaire ou cotitulaire du REEI. Le bénéficiaire est celui qui retirera des sommes du REEI; il doit remplir toutes les conditions suivantes :

- être admissible au crédit d’impôt pour personnes handicapées (CIPH);

- détenir un numéro d’assurance sociale;

- résider au Canada;

- être âgé de 59 ans ou moins le 31 décembre de l’année dans laquelle le régime est ouvert.

Ces exigences doivent être satisfaites au moment d’ouvrir le REEI et chaque fois qu’une cotisation ou une subvention est déposée au régime. Un bénéficiaire ne peut détenir qu’un seul REEI à tout moment. Cependant, un REEI peut avoir plus d’un titulaire en même temps et au cours de son existence. Le bénéficiaire, ses parents, des membres de sa famille ou d’autres cotisants autorisés peuvent contribuer au régime.

Cotisations

Limitées à 200 000 $ à vie (sans maximum annuel), les cotisations peuvent être versées jusqu’à la fin de l’année où le bénéficiaire atteint 59 ans. Ce plafond inclut les cotisations en tant que telles et, le cas échéant, les roulements d’un régime enregistré d’épargne-retraite (REER) d’un parent décédé ou d’un régime enregistré d’épargne-études (REEE).

Même si aucun plafond annuel n’est imposé, outre le plafond viager de 200 000 $, la subvention canadienne pour l’épargne-invalidité (SCEI) annuelle est, quant à elle, limitée, ce qui rend moins avantageux les versements annuels très importants. Comme c’est le cas pour le REEE, la cotisation au REEI n’est pas déductible.

Subvention canadienne pour l’épargne-invalidité (SCEI)

Les cotisations à un REEI donnent droit aux SCEI au taux de 100 %, 200 % ou 300 %, selon le revenu familial net et le montant des cotisations.

- Pour un bénéficiaire dont le revenu familial est inférieur ou égal au deuxième seuil d’imposition fédéral (93 208 $ en 2018), la SCEI représente 300 % sur les premiers 500 $ versés au régime et 200 % sur les cotisations suivantes allant jusqu’à 1 500 $.

- Pour un bénéficiaire dont le revenu familial dépasse le seuil indiqué (93 208 $ en 2018), la SCEI égale 100 % des cotisations versées.

La SCEI est plafonnée à 10 500 $ par année et à 70 000 $ à vie. Les subventions sont versées jusqu’à la fin de l’année où le bénéficiaire atteint 49 ans.

Prenons un exemple d’un bénéficiaire dont le revenu familial s’élève à 75 000 $. En 2018, un montant de 1 500 $ est déposé dans son REEI. La première tranche de 500 $ de cotisations sera subventionnée à hauteur de 300 % (1 500 $). La tranche suivante de 1 000 $, quant à elle, donnera droit à une subvention de 200 % (2 000 $). Ainsi, la cotisation de 1 500 $ aura donc généré une subvention totale de 3 500 $.

Si, pendant 20 ans, le revenu familial du bénéficiaire ne dépasse pas le seuil donnant droit à la subvention maximale, il aura reçu, en 20 ans, 70 000 $ de subventions (3 500 $ par année), en ne cotisant au total que 30 000 $ (1 500 $ par année). Il s’agit d’un excellent retour sur l’investissement sans même considérer les rendements.

Bon canadien pour l’épargne-invalidité (BCEI)

Les familles à plus faible revenu (moins de 46 605 $ en 2018) sont admissibles à un BCEI pouvant aller jusqu’à 1 000 $ par année. Plafonnés à 20 000 $ à vie, les BCEI ne dépendent pas du montant cotisé à un REEI et peuvent être versés jusqu’à la fin de l’année où le bénéficiaire atteint l’âge de 49 ans.

Notons enfin que depuis le 1er janvier 2011, il est possible de réclamer les subventions et les bons inutilisés des dix dernières années. Pour ce faire, le bénéficiaire doit être admissible à la SCEI et au BCEI et être âgé, au moment de la demande, de 49 ans ou moins.

Crédit d’impôt pour personnes handicapées (CIPH)

Le bénéficiaire du REEI doit se qualifier au CIPH, aussi connu comme le montant pour personnes handicapées. L’admissibilité doit être vérifiée en continu et non seulement à l’ouverture du REEI.

Il s’agit d’un crédit d’impôt non remboursable pour une personne ayant une déficience grave et prolongée. Pour y avoir droit, un médecin qualifié doit certifier que la personne visée répond aux critères définis dans la Loi de l’impôt sur le revenu. L’agence du revenu du Canada doit approuver la demande, laquelle se fait par le formulaire T2201 — Certificat pour le crédit d’impôt pour personnes handicapées.

D’autres conditions doivent être respectées, à savoir :

- La déficience des fonctions physiques ou mentales doit être grave et prolongée (il est raisonnable de s’attendre à ce qu’elle dure au moins 12 mois consécutifs);

- La déficience doit restreindre toujours ou presque toujours (au moins 90 % du temps) le particulier;

- La capacité à travailler n’est pas prise en compte lorsqu’on établit l’admissibilité au CIPH.

Retraits

Le bénéficiaire devra, au plus tard durant l’année de ses 60 ans, commencer à tirer un revenu du REEI.

Effets du REEI sur les autres prestations du gouvernement

Les sommes détenues dans le REEI ou qui en sont retirées n’ont pas de répercussion sur l’admissibilité aux prestations fédérales, comme l’allocation canadienne pour enfants, le crédit pour la taxe sur les produits et services, le crédit pour la taxe de vente harmonisée, le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse ou les prestations d’assurance-emploi. Cependant, le fait de détenir un actif considérable dans un REEI peut rendre le bénéficiaire non admissible à certains programmes d’aide sociale du Québec.

Décès

Au décès du bénéficiaire, le solde du REEI (moins les montants de retenue à rembourser au gouvernement) est remis à la succession au plus tard à la fin de l’année civile suivant celle du décès, et toute portion imposable doit être incluse dans le revenu de la succession.

Roulement du REER vers le REEI

Au décès d’un particulier, il est possible de transférer, sans impact fiscal, son REER vers le REEI de son enfant ou petit-enfant à charge financière. Le montant du transfert ne doit toutefois pas dépasser le plafond cumulatif pour le REEI, soit 200 000 $ moins toute cotisation antérieure effectuée au REEI. Ce roulement ne donne pas droit aux SCEI. De plus, comme les sommes provenant du REER n’ont pas encore été imposées, elles le seront entre les mains du bénéficiaire au moment du retrait.

Roulement du REEE vers le REEI

Si le bénéficiaire d’un REEE ne fait pas d’études en raison d’une déficience physique ou intellectuelle le rendant admissible au CIPH, il est possible, sous certaines conditions, de transférer le revenu accumulé (à l’exclusion des subventions et des bons) du REEE à un REEI.

Le transfert se passe comme suit :

- Les cotisations au REEE sont remises au cotisant du REEE (souvent le parent);

- Les subventions canadiennes pour l’épargne-études, les bons canadiens pour l’épargne-études et les incitatifs québécois pour l’épargne-études déposés dans le cadre du REEE sont remboursés au gouvernement;

- Le REEE devra être fermé au plus tard à la fin de février de l’année suivant celle où le roulement a lieu;

- Le revenu de placement du REEE est remis au REEI; ce transfert réduit d’autant les droits de cotisation disponibles;

- Le montant du transfert ne donne pas droit à la SCEI;

- Au moment du retrait, le montant transféré est inclus dans la partie imposable du revenu versé au bénéficiaire.

En conclusion, pour une personne souffrant d’un handicap, le REEI constitue un véhicule de placement financièrement et fiscalement avantageux.

Au décès, beaucoup d’éléments relatifs au REER doivent être considérés. En voici un aperçu.

Qui héritera du REER?

À la question : À qui iront les REER au décès?, la réponse spontanée est fréquemment : Au conjoint. S’il est vrai que le transfert du REER au conjoint, en cas de décès, s’avère souvent une option très efficace, elle n’est pas la seule et pas nécessairement toujours la meilleure, et ne constitue jamais une obligation!

Au moment du décès, le REER du défunt ainsi que ses autres biens vont aux héritiers[1]. Il s’agit parfois des bénéficiaires désignés[2] ou des légataires nommés au testament. Des considérations fiscales devraient normalement entrer en ligne de compte au moment d’identifier un bénéficiaire ou un légataire. En effet, au décès, il y a disposition présumée des biens (incluant les REER), et le défunt pourrait se trouver imposé sur ses REER. Différentes options de transfert ou de roulement permettent de réduire ou de reporter l’imposition.

Les options de transfert

Le transfert du REER du défunt au conjoint s’effectue sans incidence fiscale, peu importe qu’il s’agisse de conjoints mariés ou vivant en union de fait. N’étant assujettie à aucun plafond, cette option s’offre même si le conjoint survivant ne détient pas de droits de cotisation au titre des REER (communément appelés « marge REER »). L’imposition surviendra quand le conjoint survivant effectuera des retraits de ses REER.

Le REER peut être versé à l’enfant (ou au petit-enfant) mineur, à la charge financière du défunt. Dans ce cas-là, cet enfant (ou petit-enfant) pourrait recevoir le solde du REER sous forme de rente à durée fixe dont les versements doivent commencer au plus tard un an après l’acquisition de ladite rente et se poursuivre généralement jusqu’à ses 18 ans. C’est l’enfant (ou le petit-enfant) qui paiera de l’impôt sur ces revenus, et ce, fort probablement à un taux d’imposition relativement faible.

Le REER peut être versé à l’enfant (ou au petit-enfant) souffrant d’un handicap physique ou intellectuel. Dans ce cas-là, le REER du défunt est transféré au REER de l’enfant, peu importe son âge et la « marge REER » dont il dispose. L’enfant paiera de l’impôt uniquement au retrait des sommes. C’est la seule option où le REER passe d’une génération à l’autre tout en conservant sa qualité de REER. Toutefois, ce roulement présente un inconvénient : le revenu que l’enfant tirera de ces sommes pourrait avoir un impact sur son admissibilité à des prestations sociales découlant de sa condition.

Dans le cas d’un enfant souffrant d’un handicap physique ou intellectuel, il est aussi possible de transférer le REER du défunt vers le régime enregistré d’épargne-invalidité (REEI) de l’enfant (ou du petit-enfant) à charge, sans impact fiscal immédiat. L’enfant ne sera imposé qu’au retrait des sommes. On remarquera toutefois qu’un tel transfert est plafonné à 200 000 $ (moins toutes les cotisations antérieures effectuées au REEI de l’enfant) et ne donne pas droit aux généreuses subventions associées au REEI (comme subventions canadiennes à l’épargne-invalidité). Ce transfert n’a aucune incidence sur l’admissibilité de l’enfant à des prestations sociales découlant de sa condition.

Finalement, depuis 2013, il est possible d’utiliser le produit du REER au moment du décès pour financer l’acquisition d’une rente au profit d’une fiducie de prestations à vie (FPV). Le conjoint ou l’enfant recevraient ensuite des revenus de cette fiducie. Aucun plafond ne s’applique à cette option, mais elle est permise uniquement si le bénéficiaire était l’époux ou le conjoint de fait du défunt et avait une déficience intellectuelle; ou était l’enfant (ou le petit-enfant) à charge du défunt, en raison de sa déficience intellectuelle.

Forcément plus complexe et possiblement coûteuse, cette stratégie n’est pas disponible en cas d’une déficience strictement physique, la présence d’un handicap intellectuel étant nécessaire.

Enfin, il est à noter que si aucune des options précitées n’est utilisée, le défunt sera présumé avoir effectué, au décès, un retrait total de ses REER, un montant qui sera donc entièrement imposé entre ses mains.

Imposer le défunt?

Les options présentées ci-dessus permettent de diminuer ou de reporter l’impôt sur le REER. Il existe toutefois deux situations où il pourrait être avantageux de choisir d’imposer le REER, du moins en partie, entre les mains du défunt. Premièrement, si le décès survient très tôt dans l’année ou si le défunt a touché peu de revenus imposables durant l’année du décès, il serait possible de bénéficier d’un taux d’imposition marginal relativement faible sur la totalité ou une partie des REER. Deuxièmement, si le défunt possède des pertes en capital reportées d’années antérieures, il pourrait aussi être pertinent d’imposer celui-ci sur une portion des REER. En effet, normalement, des pertes en capital reportées peuvent effacer seulement des gains en capital. Toutefois, au décès, ces pertes peuvent être appliquées à d’autres revenus, notamment à des revenus provenant du REER. Une telle stratégie équivaudrait à effectuer des retraits du REER sans aucun impôt.

Cotisation après le décès

Après le décès, aucune cotisation au REER du défunt n’est permise. Toutefois, si le défunt détenait une « marge REER », il est possible de verser des cotisations au REER du conjoint survivant durant l’année du décès ou dans les 60 jours suivant la fin de cette année (comme pour les cotisations traditionnelles). Strictement réservée au conjoint survivant, cette cotisation post-mortem constitue la seule utilisation possible des droits de cotisation inutilisés du défunt.

Si le défunt participait au Régime d’accession à la propriété (RAP)

En général, si un participant au RAP décède, on doit inclure, aux fins fiscales, le solde du RAP du défunt dans son revenu imposable pour l’année du décès. Ce montant est égal au solde du RAP au moment du décès, moins toutes les cotisations versées à ses REER avant le décès, désignées comme remboursement dans le cadre du RAP pour l’année du décès.

Par exemple, un particulier décède en 2018. Son solde du RAP s’élève à 13 000 $ au moment du décès. Le représentant légal du défunt doit inclure 13 000 $ comme revenu dans la déclaration du défunt pour 2018.

Si, au moment de son décès, le participant avait un époux ou un conjoint de fait résidant au Canada, ce conjoint survivant pourrait décider, de concert avec le représentant légal du défunt, de continuer à effectuer les remboursements dans le cadre du RAP à la place du défunt. La règle d’inclusion du revenu précitée ne s’appliquerait donc pas au défunt. Le solde du RAP du défunt est alors considéré comme un montant retiré dans le cadre du RAP par le conjoint survivant et devra être remboursé par ce dernier à son propre REER.

Si, avant le décès, le conjoint survivant participait lui aussi au programme du RAP, sa décision de continuer à rembourser le solde du RAP du défunt n’entraînerait aucune conséquence fiscale négative, même si son nouveau solde devait dépasser 25 000 $.

Pour faire le choix de rembourser le solde du défunt, son conjoint et son représentant légal devront joindre une lettre signée à la déclaration de revenus du défunt. Cette lettre devra indiquer que le conjoint survivant a choisi de continuer de verser les remboursements dans le cadre du RAP, et que la règle d’inclusion du revenu ne doit pas s’appliquer au défunt. Finalement, si le conjoint survivant fait ce choix et que le défunt n’avait pas encore effectué de remboursement pour l’année du décès, aucun remboursement n’est requis pour le défunt pour cette année-là. Une règle semblable s’applique au régime d’encouragement à l’éducation permanente (REEP).

En conclusion

Avant et après le décès, une optimisation de l’usage du REER est possible… il suffit de connaître les règles!

[1] On notera que dans le cas d’une succession déficitaire, les REER pourraient être utilisés pour éponger les dettes de la succession.

[2] Possible uniquement lorsque le REER prend la forme d’un contrat de rente, comme un fonds distinct.

En 1992, les États-Unis, le Canada et le Mexique ont créé la plus vaste zone de libre-échange au monde, un territoire sur lequel on dénombre environ 480 millions d’habitants. En signant l’Accord de libre-échange nord-américain (ALENA), qui est entré en vigueur deux ans plus tard, en 1994, les trois pays ont convenu de remplacer l’Accord de libre-échange (ALE) que les États-Unis et le Canada avaient conclu en 1987 et qui était en vigueur depuis 1989.

L’ALENA résultait en quelque sorte d’une extension de l’ALE dont les éléments clés portaient sur l’élimination des droits de douane et la réduction de nombreuses barrières non tarifaires. En plus d’être l’un des premiers accords multilatéraux à couvrir les échanges de services, l’ALE prévoyait un mécanisme de règlement équitable et « diligent » des différends.

L’entente conclue initialement par le premier ministre du Canada (Brian Mulroney), le président des États-Unis (George H. W. Bush) et le président du Mexique (Carlos Salinas de Gortari) a été renégociée en 1993, à la suite de l’élection du président Bill Clinton, avant d’être ratifiée par les élus canadiens, américains et mexicains.

Contrairement à l’Union européenne (UE) qui est une association politicoéconomique de 28 États membres, l’ALENA est une entente de libre-échange qui régit uniquement la circulation des biens et des services en franchise des droits de douane pour les pays membres.

Concrètement, l’ALENA vise à lever les obstacles au commerce des produits et services, tout en favorisant les investissements et la concurrence loyale dans le respect des droits de propriété intellectuelle. L’ALENA n’est donc pas une union douanière ni un marché commun.

Bon nombre de spécialistes en tracent un bilan global positif, en signalant entre autres que le produit intérieur brut (PIB) de chacun des trois pays signataires a connu une croissance notable et que le flux de leurs échanges commerciaux a quadruplé : au début de 2017, il se chiffrait à 1 100 milliards de dollars par année. Les échanges entre le Canada et les États-Unis ont triplé depuis l’entrée en vigueur de l’accord, tandis que le commerce de marchandises a plus que doublé depuis 1993. Entre le Canada et le Mexique, ce dernier s’est multiplié par neuf.

Par contre, d’autres spécialistes sont d’avis que ce bilan est mitigé et peu impressionnant sur les plans économique, social et environnemental. C’est notamment le cas des signataires de l’étude L’Accord de libre-échange nord-américain après un quart de siècle — Bilan provisoire rendue publique au début de juin par l’Institut de recherche et d’informations socio-économiques (IRIS). À leurs yeux, « près de 25 ans plus tard, (…) on peine à trouver les traces d’un développement économique soutenu que l’Accord aurait pu susciter. En fait, même l’impact brut sur le commerce semble incertain. En même temps, l’ALENA semble être à la source d’une désindustrialisation, et les salaires des travailleurs et des travailleuses n’ont guère augmenté pendant cette période ».

La disparité de ces jugements n’est pas anormale. Elle tient au fait que les grilles d’analyse des spécialistes et des organisations sont fortement influencées par les valeurs et les principes idéologiques, voire politiques qui les inspirent ou qu’ils promeuvent.

De l’avis de nombreux experts, l’ALENA ne mérite certainement pas les qualificatifs de « pire entente jamais négociée », de « plus désastreuse dans l’histoire du monde » ni d’« entente commerciale à sens unique qui a causé un carnage » que le président Trump répète à satiété pour le diaboliser. Bien que cette entente n’ait jamais fait l’unanimité, un état de situation exact quant à ses retombées et à ses impacts se situe entre les dithyrambes et les réquisitoires.

L’ALENA n’a certes pas empêché la montée du protectionnisme américain que l’actuel président des États-Unis a poussé à son paroxysme, d’abord en le brandissant comme un épouvantail durant les primaires présidentielles du Parti républicain et la dernière campagne électorale, puis en menaçant, depuis son installation à la Maison-Blanche, de le déchirer. Non sans raison, beaucoup de gens se demandent ce qu’il adviendrait si jamais le président Trump mettait ses semonces à exécution.

Dans une communication intitulée The NAFTA Renegotiation: What if the US Walks Away? et publiée en novembre 2017, l’Institut C. D. Howe a évalué que la fin de l’ALENA entraînerait une perte de 15 milliards de dollars pour l’économie canadienne, soit un recul de 0,6 point du PIB, de même que la perte de 25 000 à 50 000 emplois. Selon un ancien responsable des modèles informatiques d’Affaires mondiales Canada, M. Dan Ciuriak, les dommages causés par le ralentissement économique majeur en résultant seraient presque entièrement annulés si l’accord de libre-échange conclu entre le Canada et les États-Unis en 1987 était rétabli.

Selon M. Patrick Leblond, professeur agrégé à l’École supérieure d’affaires publiques et internationales de l’Université d’Ottawa, l’ALE existe toujours. En veilleuse depuis la ratification de l’ALENA, elle reprendrait vie quasi automatiquement si celui-ci disparaissait. Son opinion n’est toutefois pas partagée par des experts (surtout américains) selon qui les Canadiens seraient mal avisés de penser que l’ALE, qui a prévalu de 1989 à 1994, constitue une police d’assurance advenant la disparition de l’ALENA. Si jamais ce point de vue s’avérait exact, toutes les barrières tarifaires et non tarifaires seraient rétablies entre le Canada et les États-Unis, en vertu des normes de l’Organisation mondiale du commerce (OMC).

Dans un article intitulé « Protectionnisme américain : conséquences potentielles d’une guerre commerciale » et publié dans son édition numérique du 23 mars 2018, le mensuel financier français Le Revenu rapportait que le nouveau président de la Banque centrale américaine (Fed), Jerome Powell, était d’avis qu’une guerre commerciale menaçait les perspectives de développement économique, alors que son homologue de la Banque centrale européenne, Mario Draghi, estimait que le protectionnisme mettait en danger la croissance potentielle de l’économie mondiale.

En pratique, le président Trump et son entourage font fi des multiples mises en garde du Fonds monétaire international (FMI) selon qui l’embellie planétaire est menacée par le protectionnisme américain, la croissance économique mondiale étant tributaire des échanges commerciaux à travers la planète.

En ce qui concerne plus particulièrement le Québec, le ministre des Finances, Carlos Leitão, a estimé, dans son dernier budget, que la fin de l’ALENA réduirait le PIB québécois de 0,5 % et entraînerait la disparition de près de 16 000 emplois. Il appert en effet que la forte concentration et la diversité de nos industries manufacturières nous rendent plus à risque que tout le reste du Canada, hormis l’Ontario.

On estime que 6,8 % de l’économie québécoise est menacée par le protectionnisme américain, comparativement à 8 % pour l’Ontario et 5,8 % pour la moyenne canadienne. Bien que notre économie soit l’une des plus exposées aux impacts de l’isolationnisme de nos voisins du sud, certaines études signalent que ceux-ci seraient probablement moins lourds que ce que la plupart des observateurs anticipent.

Le tumultueux dossier de l’ALENA est rempli de péripéties et tout indique que la situation n’ira pas en s’apaisant, étant donné l’impétuosité et l’imprévisibilité du 45e président des États-Unis.

Il n’en demeure pas moins que chaque jour, 400 000 personnes et plus de 2,4 milliards de dollars en biens et services traversent la frontière entre le Canada et les États-Unis; que le Canada est le plus grand marché d’exportation pour les marchandises des États-Unis et l’un des trois plus importants pays de destination des produits de 48 États américains; et que près de 9 millions d’emplois aux États-Unis dépendent du commerce et de l’investissement avec le Canada.

Ces données sont le reflet d’une réalité économique implacable qui, tôt ou tard, devrait finir par rattraper ceux qui s’évertuent à la nier ou à minimiser son importance. En attendant, le plus important est de garder la tête froide et de ne pas se laisser distraire par des déclarations incendiaires et des gazouillis intempestifs, comme le Canada l’a fait jusqu’à maintenant.

Contexte historique

Lorsque des signaux inquiétants émanent du marché immobilier, il arrive que les autorités publiques interviennent dans le but d’éviter une surchauffe. En 2008, par exemple, le gouvernement fédéral a diminué la période maximale d’amortissement d’un emprunt hypothécaire de 40 à 35 ans avant de revenir à la charge en 2011 pour la réduire de 35 à 30 ans, puis en 2012 pour la faire passer de 30 à 25 ans.

La crise du crédit de 2008 ayant mis en lumière l’importance, pour les institutions financières, de s’assurer de leur capacité à gérer des situations d’urgence et à maintenir leur solvabilité en cas de grandes perturbations économiques, elles se sont vu imposer, notamment par le Bureau du surintendant des institutions financières (BSIF), des exigences de plus en plus strictes quant au type et à la gravité des scénarios de risque qu’elles doivent simuler chaque année.

Pratique exemplaire en matière de gestion des risques, la simulation de crise a été introduite pour limiter l’endettement des ménages canadiens en contrôlant leur niveau d’emprunt hypothécaire. Le test de simulation de crise pour prêts hypothécaires (mortgage stress test) s’est d’abord appliqué à certains prêts hypothécaires assurés assortis d’un taux variable ou fixe et d’une durée de moins de cinq (5) ans, non pas sur la base du taux d’intérêt réel, mais sur le taux de référence de la Banque du Canada.

Ainsi, un acheteur qui voulait emprunter pour acheter une propriété et qui ne disposait pas d’une mise de fonds équivalant à au moins 20 % de la valeur d’achat totale de la propriété convoitée devait faire une demande de prêt hypothécaire assorti d’une assurance qu’il pouvait souscrire, par exemple, auprès de la Société canadienne d’hypothèques et de logement (SCHL).

En octobre 2016, cette exigence a été étendue à tous les prêts hypothécaires assurés, incluant ceux assortis de taux fixes de cinq (5) ans et plus. Cependant, cette mesure ne concernait pas les propriétaires d’une résidence qui détenaient alors une hypothèque assurée ni ceux qui renouvelaient un prêt hypothécaire assuré.